世界の3Dプリンティング用フィラメント市場(2024 – 2030):種類別、エンドユーザー別、地域別分析レポート

市場概要

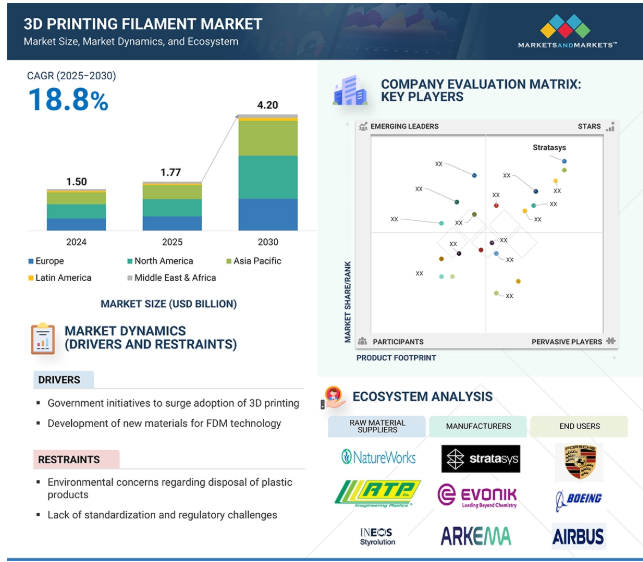

3Dプリントフィラメント市場は、2025年の17.7億米ドルから2030年には42.0億米ドルに達すると予測され、金額ベースのCAGRは18.8%です。3Dプリントフィラメント市場は、自動車、航空宇宙、医療、消費者製品などの分野で幅広い産業にフィラメントを取り入れることにより、3Dプリントを使用する産業が大規模化していることから、大きな成長が見込まれています。この拡大には、設計の柔軟性、迅速なプロトタイピング、コスト効率の高い少量生産など、3Dプリンティングがもたらす利点が後押ししています。カスタマイズされた医療用インプラント、自動車に使用される軽量部品、機能的なプロトタイプに対するニーズの高まりにより、高性能熱可塑性フィラメントの用途はさらに拡大しています。さらに、フィラメント物質(金属、セラミック、木材ベース)の技術革新は、航空宇宙および防衛ビジネス分野での能力を高めています。インフラへの投資の増加や政府の支援策が、3Dプリント用フィラメントの需要をさらに押し上げています。

原動力:FDM技術のための新素材の開発

溶融積層造形(FDM)における新素材の成長は、3Dプリンティングフィラメント市場発展の大きな原動力の1つです。かつてはポリ乳酸(PLA)やアクリロニトリル・ブタジエン・スチレン(ABS)などの基本的な熱可塑性プラスチックに限られていたこの技術も、強度、柔軟性、耐熱性、化学的安定性を高めた特殊なフィラメントが登場したことで、高速で進化しています。ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(ULTEM)、炭素繊維強化プラスチック、金属繊維、さらにはセラミックベースのフィラメントを含む製品は、産業用途を大幅に拡大しました。これらの材料を使用することで、メーカーは単なるプロトタイプではなく、機能的なエンドユーザー別部品を製造できるようになりました。

優れた機械的特性と優れた熱的特性を持つPEEKのような高性能エンジニアリング・フィラメントの使用は、航空宇宙、自動車、医療・歯科産業でも頻繁に使用されています。生分解性フィラメントは、持続可能な製造目標をサポートするため、消費財やパッケージングで需要が高まっています。また、フィラメント配合の最適化が進むことで、既存のFDMプリンターとの互換性が向上し、コストの削減と利用可能な範囲が広がっています。新たな用途、急速な業界統合、業界を超えた高い需要の結果、FDMプリンターと互換性のある材料とフィラメントの種類の増加は、メーカーがますます機能的な要求を満たす特殊な材料を見つけるようになるにつれて、世界の3Dプリンティングフィラメント市場の今後数年間の範囲内にあります。

制約:標準化の欠如と規制上の課題

3Dプリンティングフィラメント市場の阻害要因は、特に航空宇宙、医療、自動車などの規制の厳しい分野における非標準化と規制上の問題です。付加製造の台頭は加速していますが、3Dプリント材料の品質、性能、コンプライアンスに関する標準化された規制は現在のところありません。このため、機械的特性、熱特性、生物学的適合性の一貫性という重要な用途に関しては、メーカーやエンドユーザーの間で疑問が生じます。フィラメントを扱う場合、原材料、製造手順、サプライヤーの仕様の違いによって、印刷結果が不規則になる可能性があります。

その結果、製品の安全性と性能に高い基準を求める業界は、一定の試験プロトコルや出所のトレーサビリティがない3Dプリント部品の使用に慎重になっています。さらに、FDAや航空委員会などの組織は、医療用インプラントや航空機部品に使用される材料の厳しい検証を要求します。同じ制限は、3Dプリンティングで可能なソリューションの規模を抑制するだけでなく、国際貿易にも影響します。特に、高価値で安全性が重視される用途については、業界が規制を導入し、フィラメントの統一認証を開発できるようになるまでは、市場の拡大が制限されると予想され、メーカーとエンドユーザーの双方にとって大きな課題となります。

可能性:政府の支援策による新興市場への拡大

3Dプリンティング用フィラメント市場は、環境意識と持続可能性の向上により、生分解性フィラメントやリサイクルフィラメントの使用が増加しており、大きな可能性を秘めています。産業界と消費者双方の環境への影響に対する意識が高まっているため、循環経済に適した素材への関心が高まっています。PLA(ポリ乳酸)のような生分解性素材は、トウモロコシのデンプンやサトウキビなどの再生可能資源を使用して形成されるため、環境への影響や廃棄が少なく、高い需要があります。また、原材料の節約とプラスチック汚染の回避を目指す業界では、消費者廃棄後の廃棄物をユーティリティとするPETGなどの再生プラスチックの利用が拡大しています。

このような環境に優しいフィラメントは、教育、プロトタイピング、消費者製品など、エンドユーザー別コンポーネントが高い機械的・熱物理的特性を要求しないような業界では特に魅力的です。新興企業も既存のフィラメントメーカーも、石油化学製品に匹敵する性能を持ちながら、化石燃料への依存度が低い持続可能な材料の創造に資源を投入しています。これは、環境に優しい生産を奨励する政府の政策や、環境に優しい慣行に対する顧客からの圧力の高まりによって、さらに拍車がかかっています。ほとんどの産業で持続可能性が中核的な課題となっていることから、生物分解性およびリサイクル可能な3Dプリント用フィラメントの開発・生産において、この市場は高い報酬を得られる可能性のある市場と見なすことができます。

課題 3Dプリンター間の互換性の問題

3Dプリンティングフィラメント業界が直面しなければならない最も大きな課題の1つは、3Dプリンターの異なるモデルに対するフィラメントの非互換性です。各材料には、特定の温度パラメーター、押出要件、および互換性のある造形プレートの使用が含まれるため、すべてのプリンターに適合する単一のフィラメントは存在しません。例えば、PEEK、ULTEM、炭素繊維強化ポリマーなどの高性能材料は、高い押出温度とベッド温度で動作させる必要があり、標準的な民生用プリンターではその要件を満たすことができません。一方、ほとんどの標準的なデスクトッププリンタは、PLAやPETGなどの低温材料しか利用できません。

主要企業・市場シェア

このような矛盾はユーザーの柔軟性を制限し、特に中小企業では導入コストを増加させます。顧客は特殊なプリンターを購入したり、より高価なフィラメントを使用するために現在の装置を更新したりしなければならず、多大なコストがかかる可能性があります。さらに、普遍的なフィラメント径の規格(例えば、1.75 mmと2.85 mm)がないため、ユーザーはフィラメントとプリンターの位置合わせを確実に行わなければならず、さらなる障壁が生じます。不適切なフィラメントや不適切なプリンターのカップリングは、印刷不良や機械的機能の低下を引き起こし、最悪の場合、装置を壊してしまう可能性があります。このような互換性の制約は、大量導入の妨げになるだけでなく、3Dプリント手順の効率性と一貫性、特に困難な産業用途の妨げにもなります。

予測期間中に最も成長する種類はセラミック

セラミックは、材料の優れた品質と産業界に提供する大きな利点により、3Dプリントフィラメント市場で最も急成長するセグメントとなる見込みです。セラミック3Dプリンティングフィラメントは、耐熱性、耐薬品性、強度に優れているため、航空宇宙産業、自動車産業、医療分野など、過酷な環境や高圧下で結果を出すことが求められる産業で非常に重要です。航空宇宙産業や自動車産業で使用されるセラミックフィラメントは、熱絶縁体やエンジンの部品のように、特定の自動車やエンジンの軽量で強度の高い部品やパーツを作るために利用されるのが一般的で、その結果、エネルギー効率につながります。医療分野でも、歯や整形外科市場の個別化されたインプラントなどの用途でセラミックフィラメントの使用が受け入れられています。同時に、3Dプリンティング技術の開発により、設計の自由度や生産効率が向上し、従来の方法では経済的に実現不可能であった複雑なセラミックの質感の製造が可能になりました。この市場は、技術革新と問題に対する個別化された解決策への要求の高まりに加え、高コストにもかかわらず様々な分野で費用対効果が高く持続可能な製造プロセスへの需要が高まっていることから、安定したペースで成長しています。

予測期間中に最も成長するエンドユーザー別産業は医療・歯科業界

医療・歯科業界は、予測期間中、3Dプリントフィラメント業界で最も急成長するエンドユーザー別セグメントになる見込みです。これは、高度にカスタマイズされた複雑な要件における付加製造の使用が増加しているためです。この原動力は、患者固有のソリューション、特に個別化されたインプラント、補綴物、歯科修復物、手術中に使用されるガイドへの関心が著しく高まっていることに起因しています。PLA、PEEK、ABSなどの生体適合性フィラメントは、患者の解剖学的構造に正確に適合する医療装置やモデルの作成に頻繁に使用され、手術計画や患者の転帰を改善します。歯科分野は、歯科疾患の蔓延、人口の高齢化、歯科治療の近代化により急成長を遂げており、3Dプリント補綴物は従来の方法と比較して快適性と適合性が向上しています。さらに、手頃な価格のラピッドプロトタイピングの利点は、生産所要時間の短縮とともに、3Dプリントソリューションへの移行をさらに促進し、COVID-19パンデミックの際に、特に綿棒や人工呼吸器の部品が緊急に必要とされたときのように、医療関連機関が急な需要のニーズにできるだけ早く対応できるようにします。同時に、技術革新、有利な規制政策、世界中の医療・歯科医療投資の増加が進歩の起爆剤となっており、3Dプリントフィラメントは将来の医療・歯科医療に絶対必要なものとなっています。

アジア太平洋地域は、力強い産業成長、技術の段階的な優先順位付け、政府の支援政策が絡み合っているため、3Dプリントフィラメント市場の金額および数量で2番目に急成長している市場です。中国、日本、韓国、インドなどの国々は、自動車、航空宇宙、ヘルスケア、消費者などの産業で付加製造技術を急速に取り入れています。特に中国は、研究開発や現地フィラメント施設の開発に多額の投資を行っているため、3Dプリント生産の国際的な主要拠点となっています。さらに、原材料と労働力のコストが低いため、この地域はフィラメントの生産において非常に競争力があります。同時に、アジア太平洋地域では、軽量、持続可能、カスタマイズ可能なソリューションの推進により、PEEKや生分解性フィラメントのような高性能材料のニーズが高まっています。また、インドや東南アジアでは、自動車や消費財の生産が急増しており、これらの国々でのフィラメントの消費を促進しています。アジア太平洋地域の政府は、3Dプリンティングをスマート製造システムに統合する政策を採用しており、特にメイド・イン・チャイナ2025やメイク・イン・インディアのような計画ではその傾向が顕著です。アジア太平洋地域は、成長するエンドユーザー別産業、コスト面の優位性、政策の好ましさが相まって、3Dプリンティングフィラメント市場全体の主要な成長ドライバーとして台頭しています。

2025年5月、Stratasysは旧BASF Additive Manufacturing事業のForward AMを買収。Forward AM事業は今後、Stratasys内の独立企業として機能し、Mass Additive Manufacturing GmbHと命名されます。

2025年2月、Stratasys Directのアリゾナ州ツーソン施設が、医療機器製造に不可欠な品質管理規格であるISO 13485認証を取得。この認証により規制への準拠が保証され、医療機器メーカーは患者固有の複雑な部品の生産を確実に拡大することができます。

2024年10月、アルケマと3DXTECHが共同開発した高性能PVDFフィラメントFluorXがUltimakerのCura Marketplaceに統合され、ユーザーは最適化されたFDMプリントのために検証済みの材料プリントプロファイルに簡単にアクセスできるようになりました。

2024年6月、アルケマはSEQENSに対し、長期医療用インプラント用途に特化したPEKK(Kepstan商標)の独占製造ライセンスを付与しました。これによりSEQENS社は、15年にわたる協力関係を基に、チタンやPEEKに代わる可能性のある「IMPEKK」材料を、世界的な販売代理店および製造ネットワークを通じて販売することが可能になります。

3Dプリンティング用フィラメント市場の主要企業は以下の通り。

Evonik Industries AG (Germany)

Arkema (France)

Huntsman International LLC (US)

Materialise (Belgium)

Stratasys (US)

Shenzhen Esun Industrial Co., Ltd. (China)

Syensqo (Belgium)

Ensinger (Germany)

Zortrax (Poland)

3DXTECH (US)

Spectrum Filaments (Poland)

Nanoe (France)

WOL3D (India)

Serafin Gruppe (Germany)

American Filament (US)

【目次】

はじめに

1

研究方法論

32

要旨

43

プレミアムインサイト

54

市場概要

76

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争の程度

5.4 マクロ経済見通し

5.5 2025年米国関税の影響 – 3Dプリンティングフィルム市場導入 主要関税率の価格影響分析 国/地域*-アメリカ-ヨーロッパ-アジア太平洋地域への影響 エンドユーザー別産業への影響

5.6 エコシステム分析:3Dプリント用フィラメント市場

5.7 価格分析 主要企業の平均販売価格動向(エンドユーザー別) 平均販売価格動向(種類別) 平均販売価格動向(地域別

5.8 バリューチェーン分析

5.9 貿易分析

5.10 技術分析 主要技術-溶融堆積モデリング(FDM)-連続繊維強化(CFR) 補助技術-指向性エネルギー堆積(DED)-ワイヤーアーク積層造形(WAAM)

5.11 AI/GENAIが3Dプリンティング用フィラメント市場に与える影響

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 特許分析

5.14 規制情勢 3dプリンティングフィラメント市場における規制機関、政府機関、その他の組織の規制枠組み

5.15 主要会議・イベント(2025-2026年)

5.16 ケーススタディ分析

5.17 顧客に影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

3dプリンティングフィラメント市場、種類別

98

6.1 プラスチック プラ ABS pa 熱可塑性エラストマー(Tpe) その他のプラスチック種類

6.2 金属 ステンレス鋼 アルミニウム 銅 その他の金属種類

6.3 セラミックス アルミナ ジルコニア その他のセラミックタイプ

6.4 その他の種類別

3dプリンティング用フィラメント市場:エンドユーザー別

112

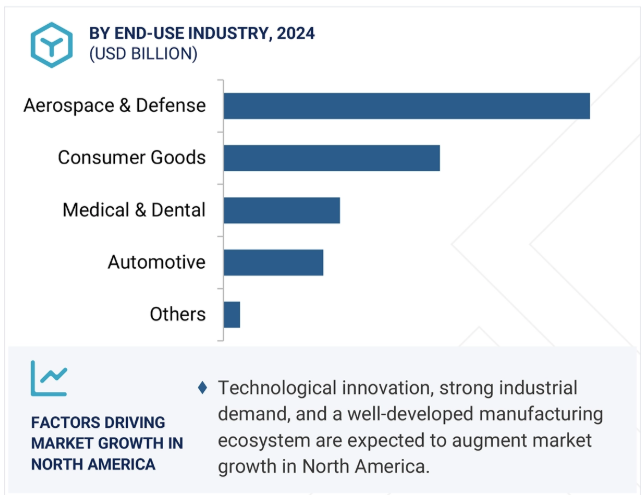

7.1 航空宇宙・防衛

7.2 医療・歯科

7.3 自動車

7.4 消費財

7.5 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 6938

- 世界の塩酸チザニジン市場

- ラチェット式荷締め装置市場2025年(世界主要地域と日本市場規模を掲載):アメリカンスタイル荷締め装置、オーストラリアンスタイル荷締め装置、ヨーロピアンスタイル荷締め装置、その他

- 4-(4-フルオロフェニル)-2-メチルチアゾール(CAS 450-29-3)の世界市場2019年~2024年、予測(~2029年)

- 表面実装技術用ステンシルプリンター市場2025年(世界主要地域と日本市場規模を掲載):自動式、半自動式

- 世界のリリース剤市場(2025年~2033年):製品別(液体、固体)、原料別(乳化剤、植物油、酸化防止剤)、用途別(ベーカリー&菓子、肉製品)、地域別

- 泌尿器科用医療機器の世界市場(~2030):製品別、用途別、エンドユーザー別、地域別

- MIM射出成形装置市場2025年(世界主要地域と日本市場規模を掲載):水平型、垂直型

- 世界の可変周波数ドライブ市場規模分析-市場シェア、予測動向・見通し(2025-2034)

- 世界のタゾバクタムナトリウム滅菌市場

- テレコムにおけるブロックチェーン市場レポート:プロバイダー別(アプリケーションプロバイダー、ミドルウェアプロバイダー、インフラプロバイダー)、組織規模別(中小企業、大企業)、用途別(OSS/BSSプロセス、アイデンティティ管理、決済、スマートコントラクト、コネクティビティプロビジョニング、その他)、地域別 2024年~2032年

- 世界の血液分析装置&試薬市場規模/シェア/動向分析レポート(2025年~2033年):貧血、血液がん、出血性疾患、感染症関連疾患、免疫系関連疾患、その他

- ヒューマンキャピタル管理市場レポート:コンポーネント別(ソフトウェア、サービス)、展開タイプ別(クラウドベース、オンプレミス)、産業分野別(BFSI、小売、IT・通信、ヘルスケア、ホスピタリティ、政府、製造、その他)、地域別 2024-2032