リン酸の世界市場規模は2030年までにCAGR 4.06%で拡大する見通し

市場概要

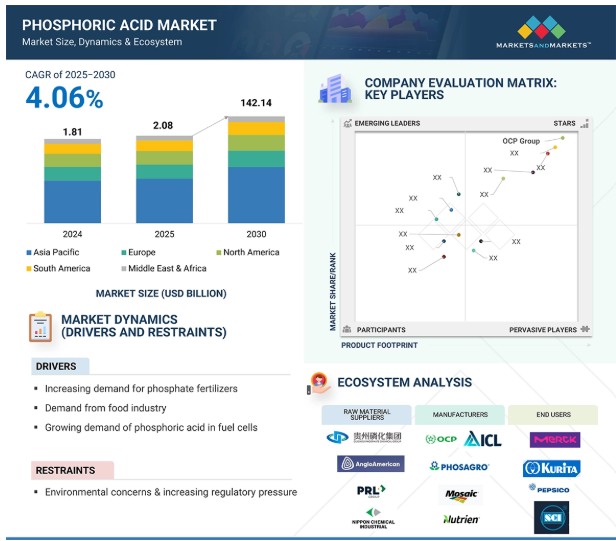

金額ベースでは、リン酸の世界市場は2024年の1,120億3,000万米ドルから2030年には1,421億4,000万米ドルに成長し、年平均成長率は4.06%となる見込みです。成長ドライバーには、農業、工業処理、水処理、および強化された環境規制や製品保護規制への準拠をサポートするリン酸由来の製品に対する需要の増加が含まれます。リン酸は、より良い作物生産、効果的な金属処理、食品グレードの使用を可能にし、多数の工業製剤の重要な原料です。肥料、供給及び食品添加物、洗剤および金属の仕上げのような主要出願はそれが多目的であり、生産過程において必要であるので市場の成長に貢献しています。

さらに、メーカーは生産効率の向上、環境負荷の低減、国際的な持続可能性の目標に沿うために、新しい製造技術も使用しています。市場は、より環境に優しい製品や付加価値の高いリン酸誘導体へとシフトしています。農業活動の活発化、インフラの整備、水処理や食品加工工場の改善も、需要増に拍車をかけています。資源の効率化、高品質な製品、規範の遵守が重視される中、産業界は高品質のリン酸ソリューションに依存する傾向が強まっており、世界の主要製造業および農業経済圏の成長を促進しています。

運転者: リン酸塩肥料のための増加する要求

リン酸は作物のための優秀な栄養素であるので肥料生産のための主要な原料です。世界の農業は、食糧需要の増加に牽引されて力強い成長を遂げています。このため、農家はより質の高い収量を生産するようになり、肥料需要を押し上げています。植物の根は、通常H2PO4(リン酸二水素イオン)としてリン酸からリンを吸収します。リン酸由来の重要な肥料には、リン酸二アンモニウム(DAP)、リン酸三ナトリウム(TSP)、リン酸一アンモニウム(MAP)などがあります。これらの肥料は、作物の収量を増やし、増加する食糧需要を満たすために世界中で使用されています。DAP肥料は特にミネラルリンが豊富で、小麦、トウモロコシ、ライ麦などの生・穀物作物や芝生の栽培に使用されます。

リン酸の需要は、世界的な人口増に煽られてリン酸から肥料を生産する必要性が高まっていることが背景にあります。国連経済社会部によると、世界人口は20億人増加し、2050年までに97億人に達すると予想されています。人口の増加は食糧需要を支え、それは肥料で栄養を与えた作物を生産することで満たされます。増大する食糧需要を満たすため、肥料の使用量は増加しています。したがって、リン酸肥料の需要増加がリン酸市場を牽引しています。

制約:環境への懸念と規制圧力の増大

長年にわたり、リン酸塩とリン酸の環境への影響が調査されてきました。最近の比較的明確な結果を受けて、さまざまな地域でリン酸の使用に規制が課されるようになりました。リン酸とリン酸塩は水系に影響を与え、世界的に水を汚染します。水域の産業リン酸の高い使用法か処分は水系を不均衡にします。リン酸の隣酸塩は浮遊藻類のような水域の中の植物に栄養素を、提供します。この結果、水域内のこれらの不要な植物が急激に成長します。このため、海洋動物への酸素供給が減少します。水循環全体のバランスが崩れ、人間の生活にも害を及ぼします。リン酸の健康上の懸念としては、骨密度を低下させ、腎臓に重大な問題を引き起こし、栄養素を減少させ、酸性度を高め、組織を損傷することが挙げられます。これらの理由はすべて、環境中の食物連鎖を乱すものです。このような汚染の連鎖は、リン酸が世界中のいくつかの国や地域で厳しく禁止・規制されている理由のひとつです。例えば、2020年8月、インドは韓国産リン酸に5年間の反ダンピング関税を課しました。この関税は世界貿易機関(WTO)体制下で許容されているものです。多くの管轄区域や地域の国、省、州レベルでは、リン酸の供給はEPA(環境保護庁)などのさまざまな政府規制に関連しています。いくつかの環境問題のため、品質、健康、その他のパラメータに関する認証は、商品や工場、肥料に関する法律家、鉱滓管理に新たな規則を課しています。高水準の認証制度のため、肥料会社は製品の登録を進めています。EUのグリーンディール基準、中国の規制的リン鉱石管理、取引スキームは、肥料業界に世界的な影響を及ぼすでしょう。このように、リン酸塩の環境への影響は肥料市場を阻害し、リン酸市場の成長を抑制します。

可能性:触媒としてのキラルリン酸の商業化

キラルリン酸(CPA)は、キラルな骨格を持つリン酸のエステル。例としては、TADDOLおよびBINOLモチーフに由来する環状ジエステルが挙げられます。両化合物は、キラル水素結合供与体および/またはブレンステッド酸として不斉触媒反応に使用されます。これらの共役塩基は、キラルイオン対を生成するためにも使用されます。CPAは、不斉反応のための強力な有機触媒として機能し、計算量子化学において、その選択性と活性に関する重要な洞察を提供する多くの応用があります。キラルリン酸のその他の用途としては、不斉触媒反応、ベゲリ反応、マルチ触媒システム、還元的アミノ化反応、アリル化反応、フリーデル・クラフツ・アルキル化反応、不斉マンニッヒ反応、パラジウム触媒反応、天然物合成などがあります。キラルリン酸はまた、芳香環形成の不斉制御、2つのアリールの立体選択的酸化/クロスカップリング、二元化合物のアトロ選択的官能基化にも応用されています。これらの用途は、触媒化学産業を強化します。キラルリン酸(CPA)は純粋な有機触媒として機能し、ブレンステッド酸として有機生成物のエナンチオ選択的処理を行うために使用され、製薬および生物産業で広く利用されています。キラルリン酸の製薬産業への貢献は、過去10年以上にわたって大きなものでした。キラルリン酸の利点には、キラル補助剤や金属触媒の代替品として機能すること、両方のエナンチオマーが容易に利用できること、比較的低い触媒負荷で済むこと、非乾燥温度(-30℃~23℃)で高い選択性が得られることなどが挙げられます。キラルリン酸を提供している企業は、BOC Sciences社(米国)やMerck KGaA社(ドイツ)などごくわずかです。Merck KGaA社では、不斉触媒用の製品コレクションとして、BINOL由来のキラルリン酸を提供しています。CPAは、さまざまな化合物の貴重な変換の数が増え続けています。したがって、触媒としてのキラルリン酸の商業化は、リン酸市場の成長にとって好機となります。

課題 リン酸供給量の減少

リン酸は、リン酸や肥料、食品・飲料などのリン酸系製品の生産に不可欠な成分です。世界人口の増加に伴い、食糧需要は増加傾向にあります。リン鉱石の価格が低下しているため、リン鉱石をさらに採掘することが難しくなっています。化石燃料の代替としてのバイオ燃料の使用増加により、より多くの肥料が必要とされています。リン鉱石には商業的な代替物がないため、将来の供給を確保するための十分な対策を講じることが重要です。一方、欧州のある企業は、リン酸塩を再利用する技術を見つけるための5年間のプロジェクトに取り組んでいます。そのひとつがSusPhos社で、食品廃棄物、し尿、産業廃棄物からリン酸塩を抽出する方法の商業化を目指しています。この技術は、集中的な廃水処理を考慮することで、人間がリン酸塩を利用できるようにするものです。

廃水からリン酸塩をリサイクルすることは可能ですが、経済的に実現可能とは思えません。しかし、肥料としてのリン酸塩の過剰使用は、広範な汚染と富栄養化をもたらしました。その結果、世界の主要な埋蔵量が枯渇し始めています。リン酸塩の埋蔵量は、リン酸市場の成長に影響を与え、世界中で量と質が減少しています。

主要企業・市場シェア

この市場の著名な会社はリン酸の確立された、財政的に安定した製造業者を含んでいます。これらの会社はしばらくの間ビジネスにあり、広い製品ポートフォリオ、最先端の技術および広い国際的な販売およびマーケティング ネットワークを持っています。この市場で著名な企業には、OCP Group(モロッコ)、The Mosaic Company(米国)、PJSC PhosAgro(ロシア)、ICL Group Ltd(イスラエル)、Nutrien Ltd. (カナダ)、EuroChem Group(カナダ)、EuroChem Group(カナダ)などがあります。(カナダ)、EuroChem Group AG(スイス)、Innophos(米国)、Solvay SA(ベルギー)、Ma’aden(サウジアラビア)、IFFCO(インド)。

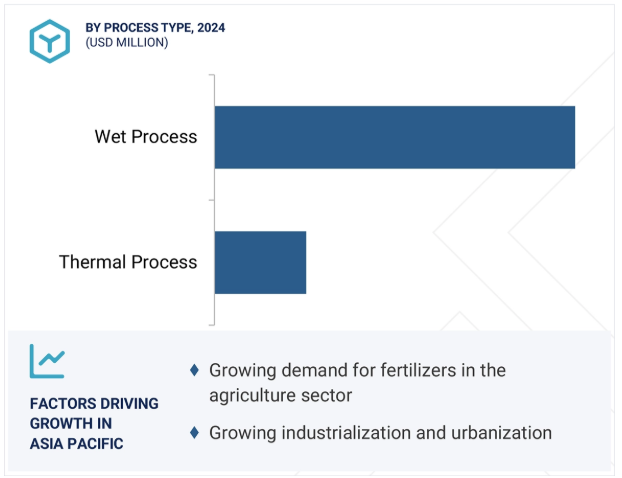

プロセスタイプ別に見ると、2024年のリン酸市場では湿式プロセスが金額ベースで最大のシェアを占めています。

2024年、湿式プロセスがリン酸市場で金額ベースで最大のシェアを占めたのは、経済効率が高く、大量生産に対応できる拡張性があり、高出力プロセスに適しているから。リン鉱石を硫酸で処理する方法は、肥料用リン酸の製造に最も一般的なプロセスであり、世界的に見ても最大のエンドポイントです。その競争上の優位性は、リン酸塩1トン当たりの生産コストが低いことであり、多様なリン鉱石に対応できるため、先進国、新興国を問わず生産者にとって汎用性が高いことです。湿式製法は肥料会社の垂直統合を促進するため、供給経路を十分に合理化し、代替供給業者への依存度を下げることができます。肥料の消費量と生産量が多い地域、すなわちアジア太平洋地域は、この方法を多用しているため、市場での役割が大きくなっています。より高純度のグレードは、ニッチな用途に対応するために熱やその他の特殊なプロセスによって生産されますが、生産量が限られており、価格も高いため、市場全体の価値のうち、これらのグレードが獲得できる量は限られています。既存の技術、費用対効果、2024年中に一貫して増加する肥料市場セグメント内での湿式プロセスの位置付け、およびグローバルサプライチェーン環境における技術の確立された存在感は、湿式プロセスもリン酸セクターの収益創出エンジンであり続けることを示しています。

用途別では、2024年の世界リン酸市場では肥料分野が金額ベースで最大。

リン酸はリン酸二アンモニウム(DAP)とリン酸一アンモニウム(MAP)を含むリン酸肥料の主要な原料です。農業システムの拡大・強化により世界的な食糧需要が増加しているため、肥料分野が優位を占めています。特にアジア太平洋地域と中南米の新興経済圏では、住民数の増加と農産物の消費量増加による人口増加が、肥料の利用率向上に寄与しています。この傾向は、主要市場で実施されている肥料補助金とともに、より良い作物収量と食糧安全保障を実現する方法を模索する政府の熱心な努力によっても強化されています。肥料産業ではリン酸が大量に使用されており、植物の成長に必要な別のリン源が不足していることも、肥料産業が市場をリードする要因となっています。さらに、大手肥料メーカーがリン鉱石の採掘から酸の製造までのサプライチェーンを統合したことで、コスト競争力が向上し、リン酸の安定した需要が確保されています。その結果、最大の市場シェアを握るほか、肥料部門は世界のリン酸バリューチェーンの業界全体でも市場の安定と成長に大きく貢献しています。

それはアジア太平洋地域がさまざまな最終用途の企業のこの化学薬品のための強い要求のために予測期間中リン酸の最も大きい市場として導き続けると推定されます。この地域におけるリン酸の普及は、特に中国、インド、インドネシアを含むこの地域の主要経済圏において、肥料の製造中にリン酸が大量に消費されることに貢献する、この地域で実施される大量の農業慣行が主な原因です。都市化と工業化の高成長も、水処理、あらゆる表面金属の仕上げ、洗剤や洗浄試薬の生産におけるリン酸の取り込みに貢献しています。

酸味料および防腐剤として食品等級のリン酸への増加する要求の成長する食糧及び飲料工業は、市場を促進しています。農業生産高を押し上げ、産業部門のインフラ整備に投資する政府の取り組みにより、今後も高い消費水準が続く見通し。さらに、アジア太平洋地域には数カ国に相当量のリン鉱石が埋蔵されており、競争力のある生産能力があります。これらの要因は、世界的および地域的な化学メーカーの成長、統合されたサプライチェーン、コストの優位性と相まって、この地域が生産と消費の戦略的ハブとして機能することを可能にしています。これらの要素により、アジア太平洋地域は現在、リン酸の世界最大かつ最速の成長市場となっています。

2024年3月、PJSC PhosAgroはヴォルホフに新しい生産施設を立ち上げ、生産能力を大幅に拡大しました。この施設では年間100万トン以上の鉱物肥料が生産され、リン酸の生産量は年間50万トン、硫酸は年間110万トンに達します。

2023年12月、EuroChem Group AGは、リン酸肥料生産における業務効率と技術革新を強化するため、新しいリン酸R&Dセンターを立ち上げました。このセンターでは、現場や顧客からの問い合わせに対応し、新しいプロセス技術の費用対効果の高い開発をサポートし、原料リン鉱石処理の最適化、湿式プロセスによるリン酸および肥料生産の改善、操業コストの削減、将来の投資プロジェクトを検証するためのパイロットテストの実施に重点的に取り組みます。

2022年2月、EuroChem Group AGは、世界のリン酸肥料市場における地位を強化するため、Yara International ASAからブラジルのSerra do Salitreリン鉱石プロジェクトを買収しました。

2021年1月、IGL Group Ltd.はFertilaqua社の買収完了を発表。同社はFertliaquaの強力な市場プレゼンスを利用して、有機化学品と肥料を世界中に販売する計画。

キーワードの主要プレーヤー

OCP Group (Morocco)

The Mosaic Company (US)

PJSC PhosAgro (Russia)

ICL Group Ltd (Israel)

Nutrien Ltd. (Canada)

EuroChem Group AG (Switzerland)

Innophos (US)

Solvay SA (Belgium)

Ma’aden (Saudi Arabia)

IFFCO (India)

【目次】

はじめに

23

研究方法論

28

要旨

38

プレミアムインサイト

41

市場概要

44

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 農作物の収穫量増加に対する需要の高まり – 食品の食感、品質、保存性の向上 – バスやトラックへの燃料電池の応用 RESTRAINTS- 環境問題への懸念と規制圧力の高まり OPPORTUNITIES- 触媒としてのキラルリン酸の商業化 – リン酸からの希土類元素の回収 CHALLENGES- リン酸塩の供給量の減少

5.3 ポーターのファイブ・フォース分析 代替品の脅威 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDPの動向と予測

産業動向

54

6.1 サプライチェーン分析 原材料供給業者 製造業者 販売業者 エンドユーザー

6.2 価格分析 主要用途における主要企業の平均販売価格、2024年 リン酸の地域別平均販売価格動向

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 技術分析 主要技術- 湿式および熱式プロセス- 膜技術(限外濾過およびナノ濾過) 補足技術- 自動化およびプロセス制御システム

6.6 ケーススタディ分析 高純度リン酸を使用した肥料生産の最適化 リン酸ブレンドを使用した金属処理における腐食の低減

6.7 貿易分析 輸入シナリオ(HS コード 280920) 輸出シナリオ(HS コード 280920)

6.8 法規制の枠組み 法規制の枠組み 法規制の枠組み 法規制の枠組み ISO 3706:1976 工業用リン酸(食品を含む)-全リン(V)酸化物の定量-キノリンホスホモリブデン酸重量法 ISO 2997:1974 工業用リン酸-硫酸塩含有量の定量-還元滴定法

6.9 主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書タイプ 上位出願者の法域分析

6.12 2025年米国関税の PHOSPHORIC ACID 市場への影響 序論 主要関税率 価格の影響 影響分析 国/地域- 米国- 欧州- アジア太平洋 地域への影響 用途への影響

6.13 リン酸市場におけるAI/GEN AIの影響

リン酸市場、用途別

80

7.1 導入

7.2 市場を押し上げる農業収穫高増加のための肥料需要上昇

7.3 飼料・食品添加物 新興国における乳製品・食品需要の拡大が市場を牽引

7.4 洗剤は低温で少ない水量で効果的に洗浄でき、市場成長にプラスに影響

7.5 水処理用化学品は自治体、施設、工業用途での使用増が市場を牽引

7.6 金属仕上げ:表面強化と腐食防止への高い需要が成長を牽引

7.7 ゴム、皮革、ガラス、プラスチック、石油精製、塗料、顔料、樹脂の工業用途が市場を牽引

7.8 その他の用途

リン酸市場:プロセスタイプ別

96

8.1 導入

8.2 湿式プロセス 肥料での広範な使用が市場成長を後押し

8.3 サーマルプロセス 加工食品の需要拡大が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8160

- 世界のスルフェントラゾン標準市場

- 鎌状赤血球貧血用迅速ポイントオブケア検査の世界市場(2026-2033):市場規模、シェア、動向分析

- 化学防護服の世界市場(2025-2033):市場規模、シェア、動向分析

- 中心血管アクセス用デバイスの世界市場2025:種類別(末梢挿入中心静脈カテーテル(PICC)、トンネル型カテーテル、非トンネル型カテーテル、埋め込み型ポート)、用途別分析

- E-bikeの世界市場規模は2032年までにCAGR 7.0%で拡大する見通し

- ステッピングモーターコントローラの世界市場2025:メーカー別、地域別、タイプ・用途別

- コールドチェーン機器のグローバル市場規模調査:機器タイプ別(貯蔵機器、輸送機器)、用途別、地域別予測:2022年~2032年

- ヘキサシアノコバルト(II)鉄酸カリウム(II)(CAS 12549-23-4)の世界市場2019年~2024年、予測(~2029年)

- 油圧式統合ダウン・ザ・ホール(DTH)掘削装置市場2025年(世界主要地域と日本市場規模を掲載):115mm開口径、140/152mm開口径、165mm開口径、165mm超開口径、その他

- ベアメタルクラウドの世界市場規模は2030年までにCAGR 20.7%で拡大する見通し

- エネルギー

- 耐熱シール市場:グローバル予測2025年-2031年