世界の溶接材料市場規模/シェア/動向分析レポート:種類別、技術別、最終用途別、地域別 (~2030年)

市場概要

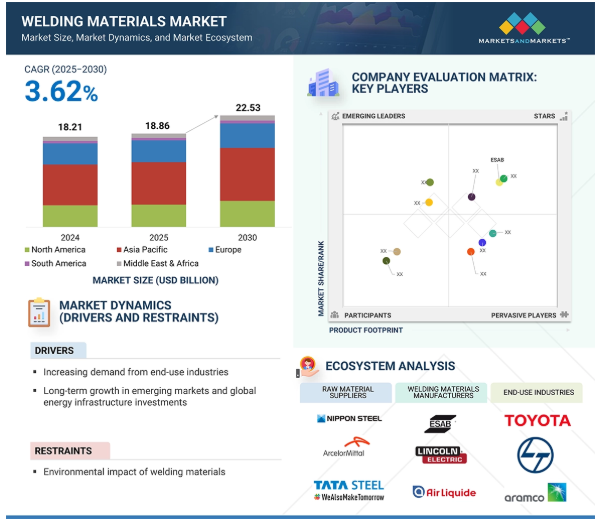

溶接材料市場は2025年に188.6億米ドル、2030年には225.3億米ドルに達すると予測され、年平均成長率は3.62%です。溶接材料市場は、様々な要因から成長が見込まれています。最終用途産業からの需要増加、新興市場の長期的成長、世界的なエネルギーインフラ投資が市場を牽引する見通し。

原動力:最終用途産業からの需要増加

溶接材料の使用は、自動車や建設などさまざまな最終用途産業で増加しています。両部門とも成長と進化を続けており、材料を接合するための効果的なソリューションに対するニーズが高まっています。自動車部門では、特に電気自動車(EV)の生産台数が増加しており、アルミニウムや先進高強度鋼のような軽量金属用の高品質溶接材料が必要とされています。これらの材料は、燃費と衝突安全性の向上に役立ちます。最新の自動車製造における自動化およびロボット溶接の採用も、ワイヤー、フラックス、シールド・ガスなどの高級消耗品の需要を押し上げています。さらに、乗用車と商用車の両方で継続的な修理とメンテナンス作業が行われているため、アフターマーケットでも溶接材料が安定的に使用されています。建設分野では、都市住宅、交通システム、工業用ビルなどのインフラへの世界的な投資が、溶接に依存する鋼構造物、パイプライン、橋梁、骨組みの需要を促進しています。プレハブ建築やモジュール建築への移行も、管理された環境で行われる精密な溶接に依存しています。さらに、新興市場における政府のインフラ構想や民間の不動産開発により、さまざまなプロジェクトで溶接鋼材のニーズが大幅に高まっています。両業界とも、品質、安全性、耐久性に関する基準の厳格化と新素材の革新が、専門的な溶接用品と先端技術の需要を高めています。

制約:溶接材料の環境への影響

溶接から発生する煙には、私たちが呼吸する空気を汚染するガスや微粒子が含まれています。これらの汚染物質は大気中に滞留し、大気汚染を引き起こし、スモッグなどの問題の一因となります。気候変動に拍車をかけるだけでなく、溶接中に放出される有害ガスの中には、地上レベルのオゾンを形成するものもあります。溶接ヒュームにはクロムやニッケルなどの重金属も含まれており、土壌、水、植物、動物、そして生物多様性全体に害を及ぼす可能性があります。これらの汚染物質は土壌や水のバランスを乱し、生態系を破壊する酸性雨の原因となります。溶接におけるエネルギーの大量使用は、地球温暖化を促進する二酸化炭素やその他の温室効果ガスを増加させます。溶接に大きく依存する鉄鋼業は、こうした温室効果ガスの主な排出源です。さらに、溶接ヒュームは作業員に深刻な健康リスクをもたらす可能性があるため、これらのヒュームを捕捉してろ過するシステムの設置が不可欠です。しかし、このようなシステムの設置には費用と複雑さが伴います。現在、多くの国で労働者の安全と環境保護に関する規制が強化されており、より優れたヒューム抽出システムの採用、低排出材料の使用、エネルギー効率の高い溶接機器への投資などを企業に促しています。このような変化は環境保護に役立つ一方で、特にコス トが重要な要素である市場においては、出費を増加させ る可能性もあります。

可能性:新しい高度なアプリケーション

レーザー溶接、摩擦攪拌溶接、超音波溶接などの溶接技 術は、高精度、高速、多くの材料を最小限の歪みで接合で きることから、さまざまな業界で急速に普及しています。これらの高度な方法は、電気自動車(EV)バッテリー・モジュール、航空宇宙部品、ロボット工学、高性能自動車部品など、接合精度と強度が重要な用途で特に役立ちます。海洋およびオフショア産業では、船舶、海底パイプライン、およびオフショア・プラットフォームの修理と保守のために、複雑な水中溶接技術の使用が増加しています。この傾向は、高圧や塩水環境などの過酷な条件下で確実に機能する耐食合金や消耗品に対するニーズの高まりが背景にあります。さらに、既存の資産の寿命を延ばし、新しい部品を製造することによる環境への影響を低減することを目指す組織があるため、あらゆる産業で修理・保守分野が成長しています。このシフトは、低ヒューム電極、リサイクル可能なフラックス、より厳しい環境規制を満たすエネルギー効率の高い溶接プロセスの開発を促しています。AIを活用した溶接モニタリング、リアルタイムの欠陥検出、適応型プロセス制御など、溶接技術の継続的な進歩は、材料の使用を改善し、スクラップ率を削減し、より高品質な接合部を作り出しています。このような技術的進歩と最終用途の複雑化により、高度な溶接材料に対する需要は今後10年間も高水準で推移すると予想されます。

課題: 人手不足と高技能人件費

溶接は精密なプロセスであり、訓練された専門家が品質、安全性、技術基準を維持しながら慎重に作業を行う必要があります。しかし、この業界は現在、熟練工の不足と人件費の高騰に見舞われています。熟練した溶接工が不足すると、製造業者や建設会社は作業の遅れ、品質の低下、手直し率の上昇に直面する可能性があり、地域によっては溶接材料の需要が減少することもあります。先進国市場では、人件費の高騰がロボット・システムによる 溶接の自動化につながる可能性があります。このシフトは、自動化に適した特定の高性能材料の 使用を促進する一方で、手溶接に使用される従来の材料の 需要を減少させる可能性があります。さらに、労働力不足が企業を低コストの地域へ外注に向かわせ、溶接材料の使用方法と使用場所が世界的に変化する可能性もあります。

溶接材料市場のエコシステムには、原材料サプライヤー、メーカー、最終用途産業が含まれます。溶接材料は原材料を使用して製造され、原材料はメーカーに供給されます。製造された溶接材料は、流通業者を通じて最終用途産業に直接または間接的に販売されます。最終用途産業には、運輸、建築・建設、重工業などが含まれます。

技術別では、予測期間中アーク溶接セグメントが市場をリード

予測期間中、アーク溶接分野が溶接材料市場を支配する見込み。この技術の主な特徴は、電極と被加工物の間に電気アークを発生させ、集中的に強い熱を発生させることです。この高温は、金属表面を効果的に溶かし、強力な融合を促すため極めて重要です。アーク溶接の主な利点の1つは、均一で制御された金属析出を保証する能力であり、これにより全体的な効率が大幅に向上し、溶接継手の強度が高まります。さらに、アーク溶接材料は優れた耐食性を示すため、過酷な環境に適しています。また、溶接接合部は高い衝撃靭性を示し、相当な機械的応力に耐えることができます。さらに、アーク溶接はコスト効率が高く、高品質な結果が得られるため、業界では好まれています。アーク溶接は、スチール、アルミニウムなど、さまざまな金属基材に使用できるため、汎用性が高いことも大きな利点です。この実用性と手頃な価格の組み合わせにより、アーク溶接は溶接材料業界の主要技術として確固たる地位を築いており、信頼性が高く、強靭で効率的な金属接合ソリューションを必要とする分野に貢献しています。

タイプ別では、電極とフィラー材料セグメントが予測期間中に最大の市場シェアを占めました。

さまざまな溶接用途で重要な役割を果たすため、電極とフィラー材料が市場を支配し、予測期間中に最大のシェアを確保しました。これらの要素は、強力で耐久性があり、高品質の溶接継手を製造するために不可欠であり、建設、工業製造、修理プロセスにおいて不可欠です。溶接電極は、電極ホルダーから溶接される母材に電流を伝達する重要な電気導管の役割を果たします。この電気の流れによって発生する熱は、電極と母材の両方を溶かし、溶接プロセスを促進します。棒溶接、TIG(タングステン・イナート・ガス)、MIG(メタル・イナート・ガス)など、使用する溶接技術に応じて、性能を最大化するために、さまざまな電極がその組成と特性に基づいて選択されます。充填材も溶接において重要な役割を果たします。これらの消耗品は、2つ以 上の金属片を接合する際にできる空隙やギャッ プを埋めるのに役立ちます。溶接中に充填材を塗布することで、接合部の完全性と強度が大幅に向上し、溶接アセンブリーの機能性と寿命が保証されます。母材の特性に合うよう慎重に調合され た、さまざまな種類の溶加材が利用可能であ り、操作上の応力下での溶接品質と性能をさ らに向上させます。全体として、電極とフィラー材料は、近代的な溶接作業において重要な組み合わせを形成し、多業種にわたる幅広い用途に対応しています。

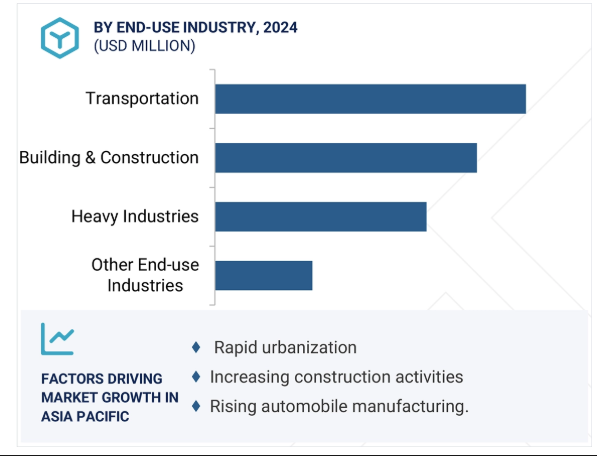

最終用途産業別では、輸送分野が予測期間中に最大の市場シェアを占める見込み

最終用途産業別では、輸送分野が予測期間中に最も急速に成長し、最大の市場シェアを占めると予測されています。溶接材料市場が活況を呈しているのは、主に自動車産業が溶接に大きく依存しているためです。溶接は、頑丈なシャーシフレーム、複雑な排気システム、重要なエンジン部品、複雑なトランスミッションアセンブリ、耐久性のあるサスペンション、合理化されたボディパネルなどの構造部品や車体部品を慎重に接合する、現代の自動車生産において非常に重要です。業界が高強度鋼、アルミニウム合金、高度な複合材料などの軽量材料にシフトするにつれて、特殊な溶接ワイヤー、フラックス、溶加金属がますます必要になっています。これらの進歩は、重量を抑えながら高い強度を確保します。さらに、電気自動車(EV)の生産が急速に加速しています。MIG、TIG、レーザー溶接は、バッテリーパック、モーター筐体、繊細な電気接続部の製造に必要な精密技術のひとつです。性能と信頼性を向上させ、次世代の自動車への道を開くこれらの高度な方法は、高品質の消耗品に依存しています。

中国、インド、日本、韓国などの国々では、急速な都市成長と大規模なインフラ整備が進んでいます。これには、高速道路、橋、鉄道、スマートシティの建設が含まれます。例えば、インドの国家インフラ・パイプラインには多額の投資が含まれており、溶接材料の需要を直接押し上げています。アジア太平洋地域はまた、自動車、造船、重工業の成長により、主要な製造拠点となっています。これらの分野では、溶接ワイヤやフラックスなど大量の材料が必要です。さらに、中国をはじめとするアジア太平洋諸国では、電気自動車(EV)の生産が増加しており、バッテリー・パックや軽量シャーシ用の特殊溶接材料の需要が高まっています。まとめると、アジア太平洋地域における溶接材料のニーズは、インフラプロジェクト、産業の拡大、再生可能エネルギーへの取り組み、EV製造、溶接技術の進歩によって高まっています。

2025年6月、ESABはドイツを拠点とするEWM GmbHを約3億1,706万米ドル(2億7,500万ユーロ)で買収する契約を締結しました。この買収は、重工業用溶接機器におけるESABの製品ギャップを解消し、技術力を強化するもので、グローバル市場の拡大を図りつつ、初年度から利益を上げる見込みです。

2025年2月、エア・リキードは日本の直島に大規模な空気分離装置(ASU)を建設、所有、運営すると発表しました。この施設は2027年に操業を開始する予定で、半導体製造、輸送機器製造、建設工事による需要の増加に対応するため、窒素だけでなく最大1,400トン/日の酸素を生産することができます。アルゴンとネオンも生産し、半導体製造や溶接用途のニーズに対応します。

2024年7月、リンカーン・エレクトリックは、車載コンプレッサー、発電機、溶接機、電動機器などのモバイルパワーソリューションを提供する米国の大手プロバイダー、ヴァネア・マニュファクチャリングを買収しました。この買収は急成長する保守・修理サービストラック市場におけるリンカーン・エレクトリックの能力を拡大し、これまでの共同開発イニシアチブをさらに発展させるものです。

2023年8月、エアープロダクツ・サウスアフリカとその子会社ウェルダマックスは、溶接機器と消耗品の販売で有名なEWN&Sの支配的株式を取得し、ガスと溶接製品の範囲を拡大しました。この買収は、EWN&Sの長年にわたる市場での評判と技術的専門知識を活用することで、エアープロダクツのサプライチェーン能力、製品選択、アフターセールス・サポートを向上させます。

概要

溶接材料市場は、2025年に188億6,000万米ドル、2030年には225億3,000万米ドルに達すると予測され、年平均成長率は3.62%です。溶接材料市場は、様々な要因から成長が見込まれています。最終用途産業からの需要増加、新興市場の長期的成長、世界的なエネルギーインフラ投資が市場を牽引する見通し。

溶接材料市場

溶接材料市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における溶接材料市場の成長は、急速な都市化、所得水準の上昇、建設活動の増加といった要因に起因しています。

また、建設産業の成長、製造活動、自動車生産の増加も市場成長の原動力となっています。

溶接材料の新しい高度なアプリケーションは、今後5年間で市場プレーヤーに有利な機会を提供すると予測されています。

世界の溶接材料市場は、2030年までに225億3,000万米ドルに達すると予測され、予測期間中のCAGRは3.62%で成長すると予測されています。

最終用途産業からの需要の増加、新興市場の長期的な成長、世界的なエネルギーインフラ投資が溶接材料の需要を促進すると予測されています。

溶接材料の世界市場ダイナミクス

原動力:最終用途産業からの需要の増加

溶接材料の使用は、自動車や建設などさまざまな最終用途産業で増加しています。両部門とも成長と進化を続けており、材料を接合するための効果的なソリューションに対するニーズが高まっています。自動車部門では、特に電気自動車(EV)の生産台数が増加しており、アルミニウムや先進高強度鋼のような軽量金属用の高品質溶接材料が必要とされています。これらの材料は、燃費と衝突安全性の向上に役立ちます。最新の自動車製造における自動化およびロボット溶接の採用も、ワイヤー、フラックス、シールド・ガスなどの高級消耗品の需要を押し上げています。さらに、乗用車と商用車の両方で継続的な修理とメンテナンス作業が行われているため、アフターマーケットでも溶接材料が安定的に使用されています。建設分野では、都市住宅、交通システム、工業用ビルなどのインフラへの世界的な投資が、溶接に依存する鋼構造物、パイプライン、橋梁、骨組みの需要を促進しています。プレハブ建築やモジュール建築への移行も、管理された環境で行われる精密な溶接に依存しています。さらに、新興市場における政府のインフラ構想や民間の不動産開発により、さまざまなプロジェクトで溶接鋼材のニーズが大幅に高まっています。両業界とも、品質、安全性、耐久性に関する基準の厳格化と新素材の革新が、専門的な溶接用品と先端技術の需要を高めています。

制約:溶接材料の環境への影響

溶接から発生する煙には、私たちが呼吸する空気を汚染するガスや微粒子が含まれています。これらの汚染物質は大気中に滞留し、大気汚染を引き起こし、スモッグなどの問題の一因となります。気候変動に拍車をかけるだけでなく、溶接中に放出される有害ガスの中には、地上レベルのオゾンを形成するものもあります。溶接ヒュームにはクロムやニッケルなどの重金属も含まれており、土壌、水、植物、動物、そして生物多様性全体に害を及ぼす可能性があります。これらの汚染物質は土壌や水のバランスを乱し、生態系を破壊する酸性雨の原因となります。溶接におけるエネルギーの大量消費は、地球温暖化を促進する二酸化炭素やその他の温室効果ガスを増加させます。溶接に大きく依存する鉄鋼業は、こうした温室効果ガスの主な排出源です。さらに、溶接ヒュームは作業員に深刻な健康リスクをもたらす可能性があるため、これらのヒュームを捕捉してろ過するシステムの設置が不可欠です。しかし、このようなシステムの設置には費用と複雑さが伴います。現在、多くの国で労働者の安全と環境保護に関する規制が強化されており、より優れたヒューム抽出システムの採用、低排出材料の使用、エネルギー効率の高い溶接機器への投資などを企業に促しています。このような変化は環境保護に役立つ一方で、特にコス トが重要な要素である市場においては、出費を増加させ る可能性もあります。

可能性:新しい高度なアプリケーション

レーザー溶接、摩擦攪拌溶接、超音波溶接などの溶接技 術は、高精度、高速、多くの材料を最小限の歪みで接合で きることから、さまざまな業界で急速に普及しています。これらの高度な方法は、電気自動車(EV)バッテリー・モジュール、航空宇宙部品、ロボット工学、高性能自動車部品など、接合精度と強度が重要な用途で特に役立ちます。海洋およびオフショア産業では、船舶、海底パイプライン、およびオフショア・プラットフォームの修理と保守のために、複雑な水中溶接技術の使用が増加しています。この傾向は、高圧や塩水環境などの過酷な条件下で確実に機能する耐食合金や消耗品に対するニーズの高まりが背景にあります。さらに、既存の資産の寿命を延ばし、新しい部品を製造することによる環境への影響を低減することを目指す組織があるため、あらゆる産業で修理・保守分野が成長しています。このシフトは、低ヒューム電極、リサイクル可能なフラックス、より厳しい環境規制を満たすエネルギー効率の高い溶接プロセスの開発を促しています。AIを活用した溶接モニタリング、リアルタイムの欠陥検出、適応型プロセス制御など、溶接技術の継続的な進歩は、材料の使用を改善し、スクラップ率を削減し、より高品質な接合部を作り出しています。このような技術の進歩と、最終用途の複雑化により、高度な溶接材料に対する需要は今後10年間も高水準で推移すると予想されます。

課題: 人手不足と高技能人件費

溶接は精密なプロセスであり、訓練された専門家が品質、安全性、技術基準を維持しながら慎重に作業を行う必要があります。しかし、この業界は現在、熟練工の不足と人件費の高騰に見舞われています。熟練した溶接工が不足すると、製造業者や建設会社は遅 延、生産品質の低下、手直し率の上昇に直面する可能性があ り、地域によっては溶接材料の需要が減少することもあります。先進国市場では、人件費の高騰がロボット・システムによる 溶接の自動化につながる可能性があります。このシフトは、自動化に適した特定の高性能材料の 使用を促進する一方で、手溶接に使用される従来の材料の 需要を減少させる可能性があります。さらに、労働力不足が企業を低コストの地域へ外注に向かわせ、溶接材料の使用方法や使用場所が世界的に変化する可能性もあります。

もっと見る

世界の溶接材料市場のエコシステム分析

溶接材料市場のエコシステムには、原材料サプライヤー、メーカー、最終用途産業が含まれます。溶接材料は原材料を使用して製造され、原材料はメーカーに供給されます。製造された溶接材料は、流通業者を通じて最終用途産業に直接または間接的に販売されます。最終用途産業には、運輸、建築・建設、重工業などが含まれます。

主要企業・市場シェア

溶接材料市場

技術別では、予測期間中はアーク溶接セグメントが市場をリード

予測期間中、アーク溶接分野が溶接材料市場を支配する見込み。この技術の主な特徴は、電極と被加工物の間に電気アークを発生させ、集中的に強い熱を発生させることです。この高温は、金属表面を効果的に溶かし、強力な融合を促すため極めて重要です。アーク溶接の主な利点の1つは、均一で制御された金属析出を保証する能力であり、これにより全体的な効率が大幅に向上し、溶接継手の強度が高まります。さらに、アーク溶接材料は優れた耐食性を示すため、過酷な環境に適しています。また、溶接接合部は高い衝撃靭性を示し、相当な機械的応力に耐えることができます。さらに、アーク溶接はコスト効率が高く、高品質な結果が得られるため、業界では好まれています。アーク溶接は、スチール、アルミニウムなど、さまざまな金属基材に使用できるため、汎用性が高いことも大きな利点です。このような実用性と手頃な価格の組み合わせにより、アーク溶接は溶接材料業界をリードする技術として確固たる地位を築いており、信頼性が高く、強靭で、効率的な金属接合ソリューションを求める分野に貢献しています。

タイプ別では、電極とフィラー材料セグメントが予測期間中に最大の市場シェアを占めました。

さまざまな溶接用途で重要な役割を果たすため、電極とフィラー材料が市場を支配し、予測期間中に最大のシェアを確保しました。これらの要素は、強力で耐久性があり、高品質の溶接継手を製造するために不可欠であり、建設、工業製造、修理プロセスにおいて不可欠です。溶接電極は、電極ホルダーから溶接される母材に電流を伝達する重要な電気導管の役割を果たします。この電気の流れによって発生する熱は、電極と母材の両方を溶かし、溶接プロセスを促進します。棒溶接、TIG(タングステン・イナート・ガス)、MIG(メタル・イナート・ガス)など、使用する溶接技術に応じて、性能を最大化するために、さまざまな電極がその組成と特性に基づいて選択されます。充填材も溶接において重要な役割を果たします。これらの消耗品は、2つ以 上の金属片を接合する際にできる空隙やギャッ プを埋めるのに役立ちます。溶接中に充填材を塗布することで、接合部の完全性と強度が大幅に向上し、溶接アセンブリーの機能性と寿命が保証されます。母材の特性に合うよう慎重に調合され た、さまざまな種類の溶加材が利用可能であ り、操作上の応力下での溶接品質と性能をさ らに向上させます。全体として、電極とフィラー材料は、近代的な溶接作業において重要な組み合わせを形成し、多業種にわたる幅広い用途に対応しています。

最終用途産業別では、輸送分野が予測期間中に最大の市場シェアを占める見込み

最終用途産業別では、輸送分野が予測期間中に最も急速に成長し、最大の市場シェアを占めると予測されています。溶接材料市場が活況を呈しているのは、主に自動車産業が溶接に大きく依存しているためです。溶接は、頑丈なシャーシフレーム、複雑な排気システム、重要なエンジン部品、複雑なトランスミッションアセンブリ、耐久性のあるサスペンション、合理化されたボディパネルなどの構造部品や車体部品を慎重に接合する、現代の自動車生産において非常に重要です。業界が高強度鋼、アルミニウム合金、高度な複合材料などの軽量材料にシフトするにつれて、特殊な溶接ワイヤー、フラックス、溶加金属がますます必要になっています。これらの進歩は、重量を抑えながら高い強度を確保します。さらに、電気自動車(EV)の生産が急速に加速しています。MIG、TIG、レーザー溶接は、バッテリーパック、モーター筐体、繊細な電気接続部の製造に必要な精密技術のひとつです。性能と信頼性を向上させ、次世代の自動車への道を開くこれらの高度な方法は、高品質の消耗品に依存しています。

アジア太平洋地域が予測期間中に溶接材料市場で最も高いCAGRを記録

中国、インド、日本、韓国などの国々では、急速な都市成長と大規模なインフラ整備が進んでいます。これには高速道路、橋、鉄道、スマートシティの建設が含まれます。例えば、インドの国家インフラ・パイプラインには多額の投資が含まれており、溶接材料の需要を直接後押ししています。アジア太平洋地域はまた、自動車、造船、重工業の成長により、主要な製造拠点となっています。これらの分野では、溶接ワイヤやフラックスなど大量の材料が必要です。さらに、中国をはじめとするアジア太平洋諸国では、電気自動車(EV)の生産台数が増加しており、バッテリー・パックや軽量シャーシ用の特殊溶接材料の需要が高まっています。まとめると、アジア太平洋地域における溶接材料のニーズは、インフラ・プロジェクト、産業の拡大、再生可能エネルギーへの取り組み、EV製造、溶接技術の進歩によって促進されています。

2024年に最大シェアを占める地域

中国:この地域で最も急成長している市場

溶接材料市場

溶接材料市場の最新動向

2025年6月、ESABはドイツに本社を置くEWM GmbHを約3億1,706万米ドル(2億7,500万ユーロ)で買収する契約を締結。この買収は、重工業用溶接機器におけるESABの製品ギャップを解消し、技術力を強化するもので、グローバル市場の拡大を図りつつ、初年度から利益を上げる見込みです。

2025年2月、エア・リキードは日本の直島に大規模な空気分離装置(ASU)を建設、所有、運営すると発表しました。この施設は2027年に操業を開始する予定で、半導体製造、輸送機器製造、建設工事による需要の増加に対応するため、窒素だけでなく最大1,400トン/日の酸素を生産することができます。アルゴンとネオンも、半導体製造と溶接用途のニーズを満たすために生産される予定です。

2024年7月、リンカーン・エレクトリックは、車載コンプレッサー、発電機、溶接機、電動機器などのモバイルパワーソリューションを提供する米国の大手プロバイダー、ヴァネア・マニュファクチャリングを買収しました。この買収は急成長する保守・修理サービストラック市場におけるリンカーン・エレクトリックの能力を拡大し、これまでの共同開発イニシアチブをさらに発展させるものです。

2023年8月、エアープロダクツ・サウスアフリカとその子会社ウェルダマックスは、溶接機器と消耗品の販売で有名なEWN&Sの支配的株式を取得し、ガスと溶接製品の範囲を拡大しました。この買収は、EWN&S社の長年にわたる市場での評判と技術的専門知識を活用することで、エアープロダクツのサプライチェーン能力、製品選択、アフターセールス・サポートを向上させます。

主要市場プレーヤー

キーワードの主要プレーヤー

Air Liquide (France)

Air Products Inc. (US)

ESAB (US)

Illinois Tool Works Inc. (US)

Linde plc (Germany)

Lincoln Electric Holdings, Inc. (US)

Ador Welding (India)

Tianjin Bridge Welding Materials Group Co., Ltd. (China)

Kobe Steel, Ltd. (Japan)

voestalpine AG (Austria)

【目次】

はじめに

23

研究方法論

28

要旨

36

プレミアムインサイト

40

市場概要

42

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 建設産業と自動車産業の成長 RESTRAINTS- 溶接材が環境に与える影響 OPPORTUNITIES- 新興経済圏での成長見通し CHALLENGES- 熟練労働者の不足と人件費の高騰

5.3 業界動向

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 価格分析

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 技術分析 主要技術 – 先進フィラー材料 – シールドガス技術革新 補完技術 – 溶接自動化&ロボット – 溶接欠陥検出技術 隣接技術 – 積層造形 – 表面コーティング技術

5.9 次世代AIが溶接材料市場に与える影響

5.10 特許分析導入方法

5.11 貿易分析 輸出シナリオ(HSコード3811) 輸入シナリオ(HSコード3811)

5.12 主要会議・イベント(2025-2026年

5.13 規制のランドスケープとフレームワーク 規制のランドスケープ- 規制機関、政府機関、その他の組織 規制のフレームワーク- AWS A5シリーズ- ISO 2560:2020- ISO 14341:2020

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.16 ケーススタディ分析

5.17 マクロ経済分析 はじめに GDPの動向と予測

5.18 投資と資金調達のシナリオ

5.19 2025年の米国関税が溶接材料市場に与える影響 主要関税率の紹介 価格の影響分析 国・地域への影響

溶接材料市場、技術別

74

6.1 はじめに

6.2 アーク溶接の金属析出の均一性、優れた耐食性、高い耐衝撃性が市 場を牽引

6.3 長時間の生産と一貫した条件下での抵抗溶接需要が成長を後押し

6.4 オキシ燃料溶接の可搬性と非鉄・鉄金属の溶接が市場を促進

6.5 その他の技術

溶接材料市場、タイプ別

78

7.1 導入

7.2 経済的で適用範囲が広い電極・溶加材が市場成長を促進

7.3 高い溶着率、柔軟性、外部環境での使用が成長を支えるフラックス& ワイヤ

7.4 加圧の有無にかかわらず使用できるガスと、溶融金属の汚染と酸化からの保護が市場を牽引

溶接材料市場、最終用途産業別

83

8.1 導入

8.2 輸送:電気自動車の販売増加が市場を押し上げる

8.3 重工業 船舶、パイプライン、海上石油プラットフォームの補修需要が成長を牽引

8.4 新興国における建築・建設活動の活発化が市場を後押し

8.5 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4247

- 炭化ケイ素繊維の中国市場:連続繊維、ウィスカー

- モバイルゲームエンジンの世界市場規模調査、技術別(2Dゲームエンジン、3Dゲームエンジン、拡張現実ゲームエンジン、仮想現実ゲームエンジン)、導入形態別(オンプレミス、クラウドベース、ハイブリッド)、エンドユース別(ゲーム会社、独立系デベロッパー、教育機関)、プラットフォーム別(iOS、Android、クロスプラットフォーム)、地域別予測:2022年~2032年

- 酸化ジルコニウム銅(CAS 70714-64-6)の世界市場2019年~2024年、予測(~2029年)

- トリス(2-ヒドロキシエチル)アミンの世界市場

- ステッピングモーターコントローラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 幼稚園から高校までのSTEM教育のグローバル市場規模調査、タイプ別(自習型、講師主導型)、用途別(小学校(K-5)、中学校(6-8)、高校(9-12))、地域別予測:2022-2032年

- 世界のネットワークスライシング市場(2025 – 2030):オファリング別、エンドユーザー別分析レポート

- 防爆インバーター市場2025年(世界主要地域と日本市場規模を掲載):低電圧防爆インバーター、中電圧防爆インバーター、高電圧防爆インバーター

- 滑り止めコーティングのグローバル市場規模調査:樹脂別(エポキシ、ポリウレタン、ポリアスパラギン、アクリル)、タイプ別(水性、溶剤型)、最終用途産業別、地域別予測:2022-2032年

- オメガ3栄養補助食品市場:グローバル予測2025年-2031年

- 天然柑橘油の世界市場2025:種類別(オレンジ油、レモン油、ライム油、その他の油)、用途別分析

- 電子部品用銀粉・銀ペースト市場2025年(世界主要地域と日本市場規模を掲載):平均粒子径:1.0μm未満、平均粒子径:1.0μm~5.0μm、平均粒子径:5.0μm以上