世界のウェアラブル注射器市場規模レポート:製品別、技術別、用途別、送達方法別、治療用途別、エンドユーザー別(~2030年)

市場概要

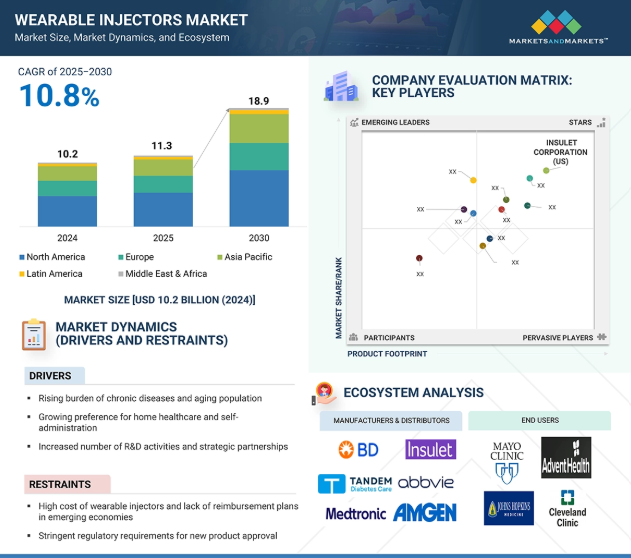

2024年に102億米ドルと評価されたウェアラブル注射器の世界市場は、2025年には113.3億米ドルとなり、2025年から2030年にかけてCAGR 10.8%で堅調に推移し、期間終了時には189.1億米ドルに達すると予測されています。この急拡大は、研究開発活動の増加、戦略的パートナーシップ、糖尿病管理装置への人工知能の組み込みが原動力となっています。この成長の主な要因としては、糖尿病、癌、心血管疾患、慢性呼吸器疾患などの慢性疾患の罹患率の上昇が挙げられます。さらに、高齢者人口の増加、肥満と高血圧の有病率の増加は、市場の需要を促進する上で重要な役割を果たしています。企業はまた、デジタルヘルスや遠隔モニタリング技術をウェアラブル注射器に統合し、その魅力をさらに高めています。

新興市場、特にインドと中国は、ウェアラブル注射器分野の関係者に大きな成長機会を提供しています。ウェアラブル注射器の採用が増加していることは、この可能性を裏付けています。同時に、厳しい規制環境がメーカーに継続的な技術革新と進化するコンプライアンス基準の遵守を促しており、これが市場の拡大を促進しています。

原動力:慢性疾患の負担増と高齢化

ウェアラブル注射器市場は、慢性疾患の蔓延と高齢化により大きな成長を遂げています。糖尿病、癌、心血管疾患などの慢性疾患は長期的な治療介入を必要とするため、ウェアラブル注射器は患者に優しい方法で大量の薬剤を投与するのに理想的です。世界保健機関(WHO)の報告によると、慢性疾患は世界の死因の70%以上を占めており、複数の合併症を抱えやすい高齢者層が、便利で低侵襲な薬物送達ソリューションの需要をさらに押し上げています。

ウェアラブル注射器は、在宅治療の延長を可能にし、頻繁な通院の必要性を減らし、特に高齢患者の治療アドヒアランスを向上させます。さらに、外来治療へのシフトや医療負担の軽減の必要性が、これらの装置の採用を後押ししています。IoTやAIの統合を含む技術的進歩は、Insulet Corporationがスマートフォンで制御する初の完全自動インスリン送達システムであるOmniPod 5 Appを最近アメリカで認可したことに代表されるように、市場を変革しつつあります。

制約:ウェアラブル注射器の高コストと新興国における償還制度の欠如

ウェアラブル注射器は臨床面でも運用面でも利点がありますが、新興国での導入は高コストと限定的な償還によって妨げられています。製造、技術統合、規制遵守に関連するコストが価格の上昇を招き、価格に敏感な市場ではこれらの装置を利用しにくくなっています。多くの発展途上国では、医療費償還制度が不十分なため、患者は自己負担を余儀なくされ、市場浸透が制限されています。保険会社は、長期的な費用対効果のデータがない限り、ウェアラブル注射器を保険適用に含めることを躊躇することがよくあります。このような経済的障壁は、特に繰り返し使用する必要がある慢性疾患治療への採用を遅らせ、経済的に厳しい地域のグローバル企業の市場拡大を制約する可能性があります。

可能性:新興経済国での高い成長の可能性

インド、中国、ブラジルなどの新興市場は、多様な医療エコシステム、感染症や慢性疾患の流行の高まりを背景に、ウェアラブル注射器セクターにとって大きな成長の可能性を秘めています。これらの地域では、研究開発への取り組みが活発化し、インフラ整備が進んでいることに加え、低コスト製造の利点が投資を呼び込むと考えられます。現在、多くの大手メーカーはアジア太平洋地域や中南米でのプレゼンスが限られており、アメリカやドイツなどの先進国からの輸入に頼っているため、重要な成長機会であることが浮き彫りになっています。糖尿病罹患率の上昇、医療費の増加、インスリンパッチ技術の進歩により、ウェアラブルインスリンポンプの需要は増加しており、この市場の成長可能性をさらに後押ししています。

課題: ウェアラブル注射器を使用するためのトレーニングと教育の不足

ウェアラブル注射器の採用は、患者や医療従事者に対するトレーニングが不十分であるために制限されることが多い。これらの装置は使いやすく設計されていますが、ユーザーは装着、投与、廃棄などの操作手順を理解する必要があります。トレーニング不足は誤った使用法や装置の故障につながり、患者の安全を脅かします。さらに、医療資源が乏しい環境では、医療提供者が患者を効果的に教育する時間やツールが不足している場合があります。高齢者や身体的・認知的制限のある人は、自己投与に苦労することもあります。このため、ウェアラブル注射器の市場が拡大するにつれて、安全で効果的な使用を促進するための使いやすい設計、明確な視覚的説明、包括的なトレーニングプログラムの必要性が浮き彫りになっています。

主要企業・市場シェア

ウェアラブル注射器市場のエコシステムは、主要メーカー、著名な医療提供者、国際的な規制機関が協力して技術革新を促進し、臨床採用を強化し、規制遵守を確保することで構成されています。この相乗効果により、洗練されたウェアラブル注射器技術の進歩と展開が促進され、病院と外来医療環境の両方における需要の増加に対応することができます。

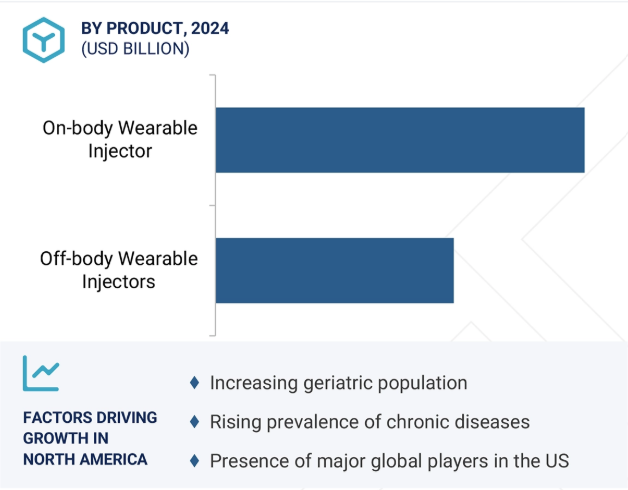

2024年に最大の市場シェアを占めたのは、オンボディ型ウェアラブル注射器分野です。

オンボディ型ウェアラブル注射器は、その利便性と、がん、糖尿病、自己免疫疾患などの慢性疾患のためにハンズフリーで大量の薬剤を送達する能力により、2024年に市場を支配すると予想されます。この傾向は、在宅医療と入院期間の短縮に重点を置く傾向が強まっていることと一致しています。一方、体外装着型注射器は、接続機能の進歩により、最も高い成長率が見込まれています。

治療用途別では、自己免疫疾患分野が2024年のウェアラブル注射器市場で最大の市場シェアを占めています。

ウェアラブル注射器市場は、治療用途別に腫瘍、糖尿病、自己免疫疾患、心血管疾患、希少疾患に分類。自己免疫疾患分野は、定期的な生物学的製剤の投与を必要とする関節リウマチやクローン病などの慢性疾患の有病率が上昇していることから、最大の分野となっています。アッヴィのSKYRIZIに代表されるウェアラブル注射器は、輸液に代わる非侵襲的な自己注射を可能にし、治療のアドヒアランスと患者のQOLを向上させます。同様に、糖尿病分野も、1型糖尿病と2型糖尿病の世界的な有病率の増加を背景に急成長しており、患者は頻繁にインスリン投与を必要とするため、ウェアラブル注射器が便利な選択肢となっています。

2024年には、北米がウェアラブル注射器市場をリードしました。主な要因としては、慢性疾患の罹患率の上昇、人口の高齢化、主要医療施設の集中などが挙げられます。アメリカは大手医療技術メーカーの拠点となっており、この分野での技術革新が進んでいます。医療費削減を目指す政府の取り組みが、メディケイドやメディケアのような機関からの払い戻しに支えられた在宅ケアソリューション、特に在宅輸液療法をさらに促進しています。2024年の特筆すべき進歩は、進行したパーキンソン病における運動機能の変動を管理するためのレボドパの初の24時間皮下輸液である、アッヴィのVYALEVのFDA承認です。

2025年6月、タンデム・ダイアベテス・ケア社は、アボット社が将来開発するグルコース・ケトン二重センサーとタンデム社の革新的なインスリン送達システムを組み合わせた統合糖尿病ソリューションを開発・商業化し、糖尿病管理の選択肢を増やすことで合意したと発表しました。現在開発中のアボット社のセンサーは、グルコースとケトンのセンシング技術を組み合わせたもので、糖尿病患者が早期にケトン体の上昇を検知し、生命を脅かす糖尿病性ケトアシドーシスを回避できるようにすることを目的としています。

2025年4月、メドトロニックはミニメド780Gシステム用のシンプレラシンクセンサーのアメリカFDA承認を取得しました。この承認により、ミニメド780Gシステムは、ガーディアン4センサーとシンプレラシンクセンサーによるミールディテクションテクノロジーを特徴とする当社の先進的なインスリンデリバリーシステムのユーザーにとって、より柔軟性の高いものとなります。

2024年8月、インスリン送達システムOmniPod 5の世界的な需要の高まりに対応するため、インスレットコーポレーションはマレーシアのジョホールバルに40万平方フィートの新しい製造施設を正式に開設しました。この施設はマサチューセッツ工場の2倍の規模であり、生産量を増加させ、世界的な供給回復力を向上させ、今後数年間で1,000人以上の従業員を雇用する予定です。

2024年2月、タンデム社は新製品「タンデム・モビ」のアメリカでの商業開始を宣言。モビは、糖尿病患者向けの世界最小で耐久性のある自動インスリン投与システムです。タンデム社は、アメリカ国内で対象となる顧客への受注と出荷を開始。

ウェアラブル注射器市場の主要企業は以下の通り。

Medtronic (Ireland)

BD (US)

West Pharmaceutical Services, Inc. (US)

Gerresheimer AG (Germany)

Insulet Corporation (US)

Stevanato Group (Italy)

Tandem Diabetes Care, Inc. (US)

LTS Lohmann Therapie-Systeme AG (Germany)

Sonceboz (Switzerland)

Nemera (France)

MannKind Corporation (US)

Enable Injections (US)

Elcam Medical (Israel)

Debiotech SA (Switzerland)

Medtrum Technologies Inc. (China)

Subcuject APS (Denmark)

CeQur Simplicity (Switzerland)

Micromed Co., Ltd. (China)

Amgen Inc. (US)

AbbVie Inc. (US)

United Therapeutics Corporation (US)

Apellis Pharmaceuticals, Inc. (US)

Supernus Pharmaceuticals, Inc. (US)

Coherus Biosciences, Inc. (US)

ScPharmaceuticals, Inc. (US)

【目次】

はじめに

1

研究方法論

23

要旨

54

プレミアムインサイト

76

市場概要

89

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 産業動向

5.4 技術分析 主要技術-マイクロMEMS&バイオMEMS-電気機械駆動システム(電動ポンプ)-センサー統合型クローズドループウェアラブルインジェクター 補完技術-スマートフォン&アプリインターフェース-iotとスマートアナリティクス 隣接技術-電気化学アプタマーバイオセンサー-遠隔医療プラットフォーム

5.5 ポーターズファイブフォース分析

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 特許分析 ウェアラブル注射器市場の洞察に関する特許公開動向 管轄と上位出願人の分析

5.8 貿易分析

5.9 価格分析 製品の平均販売価格動向(主要企業別)(2022-2024年 平均販売価格動向(地域別)(2022-2024年

5.10 再販分析

5.11 主要会議・イベント(2025-2026年

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 ウェアラブル注射器市場における未充足ニーズ/エンドユーザーの期待

5.14 AIがウェアラブル注射器市場に与える影響

5.15 エコシステム分析

5.16 バリューチェーン分析

5.17 ウェアラブル注射器市場の投資・資金調達シナリオ

5.18 パイプライン分析

5.19 2025年米国関税の影響-ウェアラブル注射器市場導入 主要関税率 価格影響分析 国・地域への影響*-アメリカ-ヨーロッパ-アジア太平洋 最終用途産業への影響-製剤最終用途産業別-装置最終用途産業別

5.20 顧客のビジネスに影響を与えるトレンド/混乱

ウェアラブル注射器市場、製品別、2023-2030年(百万米ドル)

111

6.1 導入

6.2 世界数量分析、2023-2030年(千単位)

6.3 オンボディ型ウェアラブル注射器

6.4 オフボディ型ウェアラブル注射器

ウェアラブル注射器市場、技術別、2023-2030年(百万米ドル)

134

7.1 導入

7.2 スプリングベース技術

7.3 モーター駆動技術

7.4 ロータリーポンプ技術

7.5 拡大するバッテリー技術

7.6 その他の技術

ウェアラブルインジェクター市場、用途別、2023-2030年(百万米ドル)

176

8.1 導入

8.2 廃棄可能

8.3 再利用可能

ウェアラブル注射器市場、送達方法別、2023-2030年(百万米ドル)

198

9.1 導入

9.2 ボルス・オンリー

9.3 プログラム/連続注入

ウェアラブル注射器市場、治療用途別、2023-2030年(百万米ドル)

230

10.1 導入

10.2 糖尿病

10.3 臨床検査

10.4 自己免疫疾患

10.5 循環器疾患

10.6 感染症

10.7 希少/希少疾患

10.8 その他の治療用途

ウェアラブル注射器市場、エンドユーザー別、2023-2030年(百万米ドル)

255

11.1 はじめに

11.2 製剤エンドユーザー別 病院・診療所 在宅医療現場 特殊輸液センター/外来手術センター その他の製剤エンドユーザー

11.3 装置エンドユーザー別 製薬企業 バイオテクノロジー企業 開発・製造受託機関(CDMO)別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6659

- セキュリティスクリーニングのグローバル市場規模は2025年に99億2,000万ドル、2030年までにCAGR 6.8%で拡大する見通し

- オートモーティブ・オーディオの中国市場:オーディオ・ロー、ディスプレイ・オーディオ

- 電子用プロピレン(C3H6)市場2025年(世界主要地域と日本市場規模を掲載):純度:99.995%未満、純度:99.995%~99.999%、純度:99.999%以上

- マリンオーディオシステムの中国市場:マリンステレオレシーバー、マリンリモートコントローラー、マリンスピーカー、マリンタワーキャニスター、マリンサブウーファー、マリンアンプ

- FPCカバーレイ市場2025年(世界主要地域と日本市場規模を掲載):イエローカバーレイ、ブラックカバーレイ、その他

- 世界の抗菌薬耐性診断市場(2026年~2033年):技術別(微生物培養、免疫測定法、PCR、次世代シーケンシング、質量分析)、病原体別、最終用途別(病院、診断検査室)、地域別

- 塗装ロボット市場レポート:タイプ別(床置き塗装ロボット、壁掛け塗装ロボット、レール取り付け塗装ロボット、その他)、用途別(内装塗装、外装塗装)、エンドユーザー別(自動車、航空宇宙、建設、その他)、地域別 2024-2032

- フローコンピュータの世界市場規模調査:製品別(ハードウェア、ソフトウェア、サポートサービス)、事業別(上流、中流、下流)、用途別(保管場所移動、パイプライン流量監視、坑口監視)、地域別予測:2022年~2032年

- フリート管理ソフトウェアの世界市場規模は2030年までにCAGR 18.7%で拡大する見通し

- スカッシュ用品市場:製品別(スカッシュラケット、スカッシュボール、スカッシュシューズ、その他)、流通チャネル別(専門店・スポーツ店、百貨店・ディスカウントストア、オンラインストア)、地域別 2024-2032

- ブルドーザー市場2025年(世界主要地域と日本市場規模を掲載):200馬力未満、200-300馬力、300馬力以上

- コロフォニー、水素化(CAS 65997-06-0)の世界市場2019年~2024年、予測(~2029年)