世界の水性バリアコーティング剤市場(2025 – 2030):成分別、バリア種類別、基材別、エンドユーザー別、地域別 分析レポート

市場概要

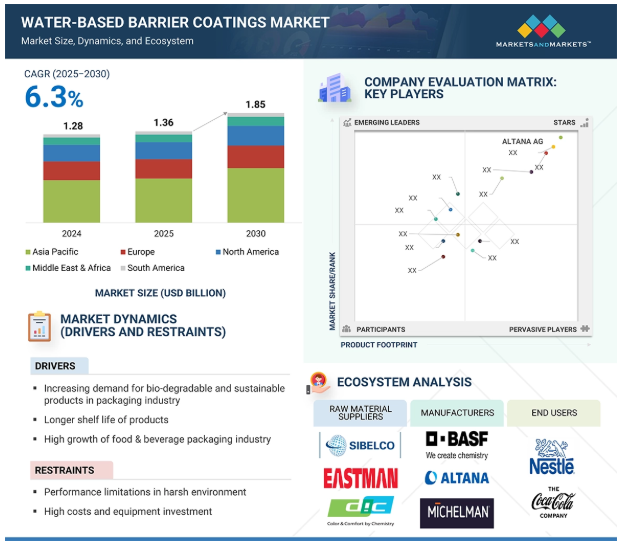

水性バリアコーティング市場は、2024年の12.8億米ドルから2030年には18.5億米ドルに成長し、金額ベースで2025年から2030年の年平均成長率は6.3%と予測されています。市場成長の主な原動力は、生分解性で持続可能な製品に対する需要の増加、商品の貯蔵寿命の延長、食品・飲料パッケージング分野の急速な拡大です。水性コーティングは、プラスチック層をなくし、環境安全性を高め、コスト削減のメリットを提供するため、極めて重要なものとなっています。水分、油脂、水蒸気に耐える効果的なコーティングのニーズが高まっているのは、急成長する食品・飲料、パーソナルケア、医薬品、工業用包装業界によるものです。厳しい食品安全規制への対応や、リサイクル性・堆肥化可能性への注目の高まりが、これらの分野での高度な水性コーティングソリューションの採用を促しています。持続可能なパッケージングの強化、パッケージングラインの自動化の改善、革新的技術の探求に向けた継続的な取り組みが需要をさらに促進しています。規制基準の遵守、エコロジー目標の達成、企業評価の維持に対するプレッシャーの高まりにより、企業はより環境に配慮した代替コーティングへの移行を余儀なくされており、その結果、世界の生産・消費環境全体で市場が拡大しています。

概要

水性バリアコーティング市場は、2024年の12億8,000万米ドルから2030年には18億5,000万米ドルに成長すると予測され、2025~2030年のCAGR(年平均成長率)は金額ベースで6.3%。市場成長の主な要因は、生分解性で持続可能な製品に対する需要の増加、商品の貯蔵寿命の延長、食品・飲料パッケージング分野の急速な拡大です。水性コーティングは、プラスチック層をなくし、環境安全性を高め、コスト削減のメリットを提供するため、極めて重要なものとなっています。水分、油脂、水蒸気に耐える効果的なコーティングのニーズが高まっているのは、急成長する食品・飲料、パーソナルケア、医薬品、工業用包装業界によるものです。厳しい食品安全規制への対応や、リサイクル性・堆肥化可能性への注目の高まりが、これらの分野での高度な水性コーティングソリューションの採用を促しています。持続可能なパッケージングの強化、パッケージングラインの自動化の改善、革新的技術の探求に向けた継続的な取り組みが需要をさらに促進しています。規制基準の遵守、エコロジー目標の達成、企業評価の維持に対するプレッシャーの高まりにより、企業はより環境に配慮した代替コーティングへの移行を余儀なくされており、その結果、世界の生産および消費ランドスケープ全体で市場が拡大しています。

水性バリアコーティング市場

水性バリアコーティング市場における魅力的な機会

アジア太平洋地域

人口増加と持続可能なパッケージングに対する需要の高まりが市場成長の要因。

食品・飲料パッケージング産業の高成長が世界市場の成長を牽引

今後5年間は、製品の発売が市場関係者に有利な機会を提供する見込み。

アジア太平洋地域は、予測期間中、水性バリアコーティングの最大市場になると予想されます。

アジア太平洋地域の市場成長は、主要経済圏における急速な都市化と工業化に起因しています。

水性バリアコーティングの世界市場ダイナミクス

原動力:包装業界における生物分解性と持続可能な製品に対する需要の増加

持続可能で生分解可能なパッケージング・ソリューションへの需要が、水性バリア・コーティング市場の著しい成長を牽引しています。消費者や組織の間で環境汚染に対する意識が高まるにつれ、グリーンでリサイクル可能、堆肥化可能なパッケージングオプションの採用を求めるバイヤーや政府の動きが活発化しています。従来のプラスチックコーティングは水分や油脂を効果的に遮断する一方で、リサイクルには大きな課題があり、埋め立てゴミの原因にもなっています。対照的に、水性バリアコーティングはより環境に優しい代替策を提供し、リサイクル可能または生分解性のまま本質的なバリア特性を維持する繊維ベースのパッケージングの開発を可能にします。

この移行は、厳しい食品安全基準に適合し、グリーン規制に沿ったパッケージングを必要とする食品・飲料セクターで特に顕著です。水性溶液でコーティングされた紙、段ボール、堆肥化可能な材料の使用が増加しているのは、包装性能を確保しながら持続可能性を追求する業界の姿勢を反映しています。さらに、コーティング剤からフッ素化学物質(PFAS)などの有害物質を排除するという規制の焦点は、水性オプションの魅力をさらに高めています。環境に優しいイノベーションが重視される中、水性バリアコーティング市場は、循環型かつ持続可能なパッケージングへのシフトをサポートすることで、急成長を遂げると予測されます。

制約:過酷な環境下での性能限界

水性バリアコーティングは、厳しい環境下で大きな課題に直面し、市場の成長を阻害しています。水系バリアコーティングは環境にやさしくリサイクル可能ですが、高湿度、高温、液体や化学薬品に長時間さらされる環境ではバリアとしての効果が低下します。工業用パッケージングや冷凍食品、高温充填食品などの分野では、水蒸気や油脂、熱に対して強い耐性を示すことが重要です。このような状況では、溶剤系やエクストルージョンコーティングは一般的に水性コーティングよりも優れています。このような制限の結果、水性コーティングは保護強化が必要な用途ではあまり利用されていません。耐久性と一貫性の欠如は、輸出や長期保管中に製品の腐敗や劣化につながる可能性があり、製造業者や物流業者にとって懸念材料となります。さらに、フレキシブル素材と様々な基材や印刷方法との適合性は、適切なパッケージングソリューションを選択する上でさらなる課題となります。

添加剤の必要性や他の材料との混合はコスト増につながり、これらのコーティングの環境面での利点を損なう可能性があります。バリアコーティングの配合技術は進歩し続けていますが、厳しい環境下での制約が依然として水性コーティングの普及を妨げています。その結果、水性コーティング市場の全体的な成長可能性が制限されています。

可能性:コーティング技術の発展

コーティング技術の進歩は、水性バリアコーティング市場の可能性を大きく高めています。先進的なポリマーやナノベース、バイオベースの成分を含む革新的な配合の導入により、水性塗料は従来の溶剤系塗料やプラスチックラミネート塗料の性能に匹敵するか、それを上回ることさえ可能になっています。最近の開発により、水性塗料は優れた耐湿性、耐脂性、耐油性、耐ガス性を発揮しながら、物理的特性を維持し、堆肥化も可能です。架橋剤とハイブリッドエマルションは、フレキシブルフィルムや多層構造など、より幅広い基材への接着性、柔軟性、耐久性を向上させます。さらに、企業はPFASやプラスチックを含まないパッケージングソリューションを開発するための研究イニシアチブに投資しており、より厳しい規制要件やクリーンラベルのパッケージングに対する消費者の期待に対応しています。さらに、水性コーティングは商業印刷と変換効率を改善するために最適化され、それによって生産ダウンタイムを最小限に抑えることができます。こうした進歩の結果、水性コーティング剤は従来の紙や段ボールの用途に加え、繊維、繊維成形品、バイオポリマー製品など、多様な素材に使用できるようになりました。ビジネスにおける持続可能性の重要性が高まる中、こうした新たな技術は水性コーティングを多用途かつ永続的な選択肢として位置づけ、食品、医薬品、電子商取引、工業用パッケージングなどの分野に新たな機会を創出しています。

課題 原料価格の変動

水性バリアコーティング市場は、原材料価格の不安定性という大きな課題に直面しています。メーカーには、コスト効率を維持しながら持続可能な慣行を遵守するという2つの目的が課せられています。アクリル、ポリウレタンディスパージョン、でんぷん誘導体、バイオベースポリマー、特殊添加剤への依存は、グローバルサプライチェーンの変動、石油市場の変動、農産物の収穫量減少が価格に直接影響することを意味します。

地政学的緊張、貿易制限、エネルギー価格の高騰など、最近の複雑な状況は、生産者が価格と利益率を効果的に管理することの難しさを悪化させています。このような予測不可能な状況により、潜在的な顧客は、主流ではなくニッチ製品として認識されがちな水ベースの代替品への移行に消極的になっています。

特に小規模なメーカーは、突然の価格高騰の悪影響を受け、必要不可欠でありながら希少な原材料の将来的な契約確保に苦慮しています。さらに、バイオベースまたはPFASフリーの原料を使用した高性能の配合を追求するためには、より高価な原料を使用する必要があり、価格構造がさらに複雑になります。

包装業界特有の狭い利益率と、様々なコーティングソリューションの競争状況を考えると、不安定な原材料価格は、より持続可能なコーティングの採用にとって大きな障壁となります。原材料の信頼できるサプライチェーンがないことが価格変動の一因となり、より広範な市場での受け入れと導入の妨げとなっています。

主要企業・市場シェア

この市場の有力企業には、水性バリアコーティングの老舗で財務的に安定したメーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、ALTANA AG(ドイツ)、BASF SE(ドイツ)、H.B. Fuller Company(アメリカ)、株式会社クラレ(日本)、Michelman, Inc. (日本)、Michelman, Inc.(アメリカ)、Imerys(フランス)、Dow Inc.(アメリカ)、Sonoco Products Company(アメリカ)、Omya AG(スイス)、Archroma(スイス)など。

種類別では、水蒸気バリアタイプが2024年の水性バリアコーティング市場で最大シェアを獲得

2024年、水蒸気バリアコーティングセグメントは、水性バリアコーティング市場において最大のカテゴリーに浮上しました。食品、医薬品、電子機器パッケージングなどの分野では、湿気の侵入を防ぐことが最も重要です。水蒸気バリアコーティングは、包装の機能性と耐久性を維持しながら、湿気の侵入を効果的に阻止することを可能にします。ベーカリー製品、シリアル、ドライスナック、粉末、乳製品を含む包装商品の消費拡大が、2024年のこのセグメントの優位性を推進しました。これらの製品は、低水分の状態で保管されることで、保存期間の延長や食感、風味、安全性の保持といったメリットが得られます。水性ベーパーバリアコーティングは、これらの要件に対応し、環境的に安全でリサイクル可能な材料を求める消費者の期待に応えます。さらに、これらのコーティング剤は、板紙、成型繊維、包装紙、パウチ、カートンなどに広く使用されている軟包装材など、さまざまな基材との適合性を示しています。

さらに、これらのコーティングは、周囲の湿気が製品の安定性に大きく影響するため、パーソナルケアやヘルスケアのパッケージングで採用されるケースが増えています。特にヨーロッパと北米では、有害化学物質の排出量が少なく、厳しい環境規制に準拠していることから、水性蒸気バリアコーティングを選択するメーカーが増えています。ブランドオーナーが高性能とともに持続可能性を優先する中、水蒸気バリアコーティングを好むことは、2024年に競争優位性を維持する上で極めて重要です。

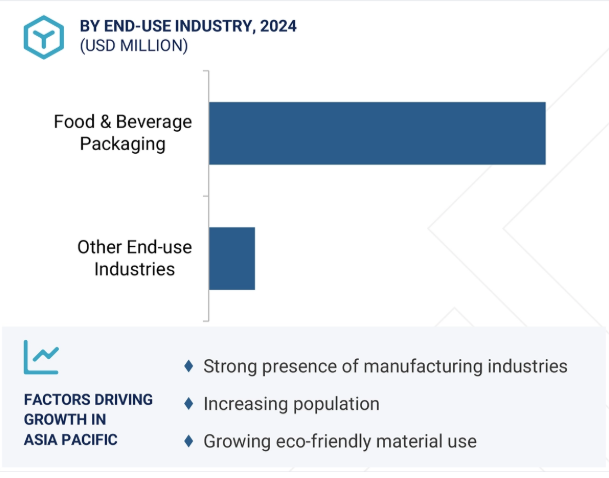

エンドユーザー別では、2024年の水蒸気バリアコーティング市場は食品・飲料包装分野が最大シェア

2024年に水性バリアコーティング市場で最大のシェアを占めたのは食品・飲料包装分野であり、これは主に機能的で持続可能な包装材料への依存によるものです。パッケージ化された食品と飲料に対する消費者の傾向の高まりにより、食品の安全性、安定性、完全性を確保するバリア材料への需要が高まっています。これらのバリアは、食品を保護し、賞味期限を延ばし、汚染を防止し、リサイクル可能または堆肥化可能なオプションを通じて、製造業者と消費者の廃棄を容易にするために不可欠です。2024年には、特にヨーロッパと北米で、食品接触材料を取り巻く規制上の監視が大幅に強化されました。この監視により、企業は従来の有害なプラスチックフィルムや溶剤ベースのコーティングから、より安全で無害な代替品への移行を促しました。過フルオロアルキル物質(PFAS)やポリフルオロアルキル物質(PFAS)、揮発性有機化合物(VOC)の有害性により、PFASを含まない組成とVOC排出量の削減で注目される水性塗料への移行が進んでいます。クイックサービスレストラン、持ち帰り食品サービス、オンライン食品ショッピングの台頭は、水性技術で製造された板紙、ラップ、トレーの採用にさらに拍車をかけています。食品業界はまた、包装戦略を環境・社会・ガバナンス(ESG)コミットメントと整合させ、その結果、再生可能、リサイクル可能、生分解性素材への投資が増加しました。この移行は、印刷性やヒートシール性、総合的な性能を損なわない水性バリアコーティングの利点によって促進されました。その結果、これらのコーティングは乳製品、飲料、冷凍食品、ドライスナックなど幅広い用途で使用されるようになりました。2024年における業界の継続的な成長は、旺盛な需要、技術革新と持続可能性の重視によるものです。

アジア太平洋地域は、堅調な製造業の成長、消費財の増加、発展途上国における持続可能なパッケージング重視の高まりに牽引され、水性バリアコーティングの主要市場になると予想されます。都市化、可処分所得の増加、食生活の嗜好の進化により、中国、インド、インドネシア、ベトナム、タイでは包装食品の消費が大幅に増加しています。その結果、世界的な食品安全基準に準拠した、環境的に安全でコスト効率の高いバリアコーティングの需要が高まっています。さらに、この地域では、国際規格に合わせ、持続可能性を高めるため、環境に優しい技術を優先するパッケージング・コンバーターやブランド・オーナーが急増しています。アジア太平洋地域は紙・板紙生産の重要な拠点であり、食品、飲料、パーソナルケア、工業用パッケージング用途における水性バリアコーティングの使用と強い結びつきがあります。インドの使い捨てプラスチック禁止令や中国のグリーンパッケージング推進など、各国政府による取り組みが、水性代替品への移行をメーカーに促しています。さらに、組織化された小売業や電子商取引の継続的な拡大が包装ソリューションの需要に拍車をかけ、一次包装と二次包装の両市場に新たな機会をもたらしています。多国籍化学企業との共同研究により、地域の気候や保管条件に合わせた高度なコーティング剤の開発が進んでいます。充実した産業基盤、進化する規制、拡大する市場ポテンシャルから、アジア太平洋地域は今後数年間、水性バリアコーティング市場をリードする態勢を整えています。

2025年2月、ALTANAのACTEGAとStandridge Color Corporation(SCC)は、水性バリアコート板紙の共同開発と商業化で提携。

2022年11月、世界有数のスペシャリティケミカルメーカーであるソレニスが、消費者向け紙パッケー ジング業界により持続可能なソリューションを提供するため、新たに2つの国際センター・オブ・エクセレンスを開設。

2022年8月、大手塗料メーカーのBASF SEと日本ペイント中国が、環境に配慮した工業用パッケージを共同で発売。

2022年3月、クラレは耐油性、耐グリース性、耐酸素性を備えた紙包装用水性バリアコーティング剤「プランティック」を発売。

水性バリアコーティング市場の主要企業は以下の通り。

ALTANA AG (Germany)

BASF SE (Germany)

H.B. Fuller Company (US)

Kuraray Co., Ltd. (Japan)

Michelman, Inc. (US)

Imerys (France)

Dow Inc. (US)

Sonoco Products Company (US)

Omya AG (Switzerland)

Archroma (Switzerland)

Stora Enso Oyj (Finland)

Huber Group (Germany)

Mica Corporation (US)

Paramelt B.V. (Netherlands)

Kemira Oyj (Finland)

【目次】

はじめに

25

研究方法論

33

要旨

45

プレミアムインサイト

50

市場概要

53

5.1 はじめに

5.2 市場ダイナミックス ドライバ- 包装業界における持続可能な生分解性製品に対する需要の高まり- 製品の貯蔵寿命の延長、油脂を含まない包装、耐湿性- 食品・飲料包装業界の著しい成長 抑制要因- 過酷な環境における性能の限界- 高い初期コストと設備投資 機会- 持続可能な包装に対する需要の高まり- コーティング技術の進歩- 新興市場への進出- バイオベースおよびハイバリアコーティングの開発 課題- 原材料価格の変動、消費者の意識の制限

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 主要ステークホルダーと購買プロセス 購買基準

5.5 マクロ経済指標 主要国のGDP動向と予測

産業動向

66

6.1 サプライチェーン分析

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 エコシステム分析

6.4 貿易分析 輸入シナリオ(HSコード4819) 輸出シナリオ(HSコード4819)

6.5 価格分析 主要企業の平均販売価格動向(エンドユーザー産業別)(2024年 平均販売価格動向(地域別)(2022~2030年

6.6 技術分析 主要技術 – ポリマー分散技術 – バリア性向上添加剤 – 再生可能/バイオベースの材料統合 主要技術 – 先進乾燥・硬化システム – 基材表面処理 – リサイクル性向上技術

6.7 ケーススタディ分析 ミッシェルマン・インディア – 食用油包装のリサイクル性向上 シーグヴェルク – 使い切り紙皿の持続可能なコーティング H.B. フラー・カンパニー – 紙ベースの食品包装のリサイクル性向上

6.8 規制の枠組み 規制機関、政府機関、その他の機関 規制-REACH規制-安全データシート(SDS)-ISO規格-GMP規格-FDA規制

6.9 2025-2026年の主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 特許の種類 上位出願者の法域分析

6.12 水性バリアコーティング市場におけるAI/GEN AIの影響

6.13 水性バリアコーティング市場に対する2025年アメリカ関税の影響 序論 主な関税率 価格の影響 影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 紙器包装産業への影響

水性バリアコーティング市場:樹脂種類別

98

7.1 導入

7.2 アクリル

7.3 ポリエチレン(PE)

7.4 ポリウレタン(PU)

7.5 バイオポリマー

7.6 エポキシ

7.7 その他の樹脂種類別

水性バリア塗料市場、成分別

102

8.1 導入

8.2 水

8.3 充填剤

8.4 バインダー

8.5 添加剤

水性バリア塗料市場:バリア種類別

105

9.1 はじめに

9.2 様々な用途における効果的な水蒸気保護が市場を牽引

9.3 極めて優れた油脂保護特性が市場の成長を促進

9.4 その他のバリアタイプ

水性バリア塗料市場、基材別

115

10.1 導入

10.2 湿気と風化に対する耐性が需要を促進する紙と段ボール

10.3 その他の基材

水性バリアコーティング市場:エンドユーザー別

126

11.1 はじめに

11.2 持続可能な包装に対する高い需要が市場を押し上げる食品・飲料包装

11.3 その他エンドユーザー別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8915

- タレントマネジメントソフトウェアの世界市場規模調査:ソリューション別(人材獲得、要員計画、学習、報酬、業績管理)、サービス別、展開形態別、組織規模別、業種別、地域別予測:2022-2032年

- セマガセスタの世界市場

- 水上バスのグローバル市場規模調査:推進力別(燃料式、ハイブリッド、電気)、乗客定員別(50人以下、51~75人、75人以上)、運行形態別(都市間、都市内)、地域別予測:2024~2030年

- 世界のスルフェントラゾン標準市場

- 世界の遺伝子治療市場(2025 – 2033):アプローチ別、ベクター種類別、手法別、用途別、地域別分析レポート

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- GlobalInfoResearch

- N-(4-ブロモ-2-(-ピリジルカルボニル)-フェニル)-2-クロロアセトアミド(CAS 41526-21-0)の世界市場2019年~2024年、予測(~2029年)

- スルバクタムナトリウム滅菌の世界市場

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- SARS-Cov-2ワクチン(ベロセル)の世界市場

- 耐震拘束システム市場2025年(世界主要地域と日本市場規模を掲載):免震装置、制震ダンパー、免震支持システム、その他