廃水処理サービスの世界市場規模は2030年までにCAGR 6.87%で拡大する見通し

市場概要

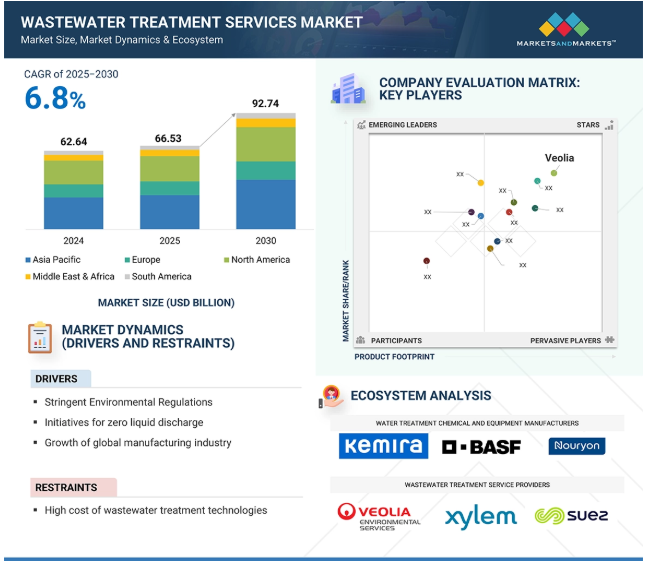

世界の廃水処理サービス市場は、2025年の665億3,000万米ドルから2030年には927億4,000万米ドルに成長し、予測期間中の年平均成長率は6.87%を記録すると予測されています。この持続的な成長は、化学・製薬、食品・飲料、パルプ・製紙、石油・ガス、発電などの主要産業部門における水需要の高まりが原動力となっています。

廃水処理とは、汚染された水を水循環の中で安全な排出や再利用に適したレベルまで浄化するプロセスを指します。このプロセスには通常、化学処理、沈殿、蒸発、ろ過、および廃水の組成に合わせたその他の高度な技術の組み合わせが含まれます。

鉱業、石油・ガス、食品加工、化学、製薬、発電などのプロセスから発生する工業廃水は、その量と汚染物質負荷の点で大きく異なります。そのため、処理要件とサービス戦略は、各エンドユーザー部門特有の規制、運用、環境上のニーズに合わせてカスタマイズする必要があります。業界間の複雑性と多様性は、廃水処理市場におけるサービス提供の進化と多様化を形成する重要な要因です。

推進要因:厳しい環境規制

世界各国は、廃水排出を規制し、自然の水域を汚染から守るために厳しい法的枠組みを導入しています。大気汚染や水質汚染が深刻な環境問題を引き起こしている中国のような重工業国では、未処理の廃水が生態系や公衆衛生に与える影響を軽減するため、廃水専用の規制が導入されています。同様に、米国のような先進国では、廃水、飲料水、飲用水に関する包括的で厳格な基準が設けられており、効果的な水管理が極めて重要であることが明らかになっています。

こうした規制は、気候変動対策や生物多様性保全を目的とした、より広範な環境保護戦略の中に組み込まれていることが多いのです。国際レベルでは、高い環境基準の遵守は、違反に対する厳しい罰則によって強化されています。不適切な廃水排出は、重大な法的・経済的結果を招き、産業施設をコンプライアンス違反に陥れ、場合によっては操業停止に追い込むこともあります。

環境パフォーマンス指数(EPI)は、家庭用、商業用、工業用の各セクターにおいて、各国がいかに効果的に廃水を管理しているかを評価する貴重なツールです。EPIのスコアが高いほど、廃水処理規制の実施がうまくいっているなど、環境ガバナンスが強化されていることを反映しています。規制の枠組みを強化し、廃水管理の慣行を改善することで、各国は二酸化炭素排出量を削減するだけでなく、世界的な環境的地位も向上させることができます。

課題:廃水処理技術の高コスト

一次処理、二次処理、三次処理は、体系的な廃水処理の3つのステップです。これらの処理工程は資本集約的で、特定の技術や専門知識を必要とします。例えば、ラテンアメリカ開発銀行(CAF)は、2010年から2030年の間に、世界全体で廃水処理に330億米ドル、下水道インフラに800億米ドルの費用がかかると予測しています。水質、必要な純度、建築材料、排水流量などは、廃水処理のコストを引き上げる要因の一部です。流量が少ないほど、水処理プラントの資本支出は安くなります。ほとんどのシステムはこのガイドラインに従いますが、事業の規模によっては、顕著な差異が生じる場合があります。エンジニアリング、制御パネル、および洗浄システムの基本的なコストを考慮した後、大規模および小規模の精密ろ過(MF)ユニット間のコスト差は、流量に基づいて比較的拡張可能です。大容量のイオン交換(IX)システムは、少し高価になる可能性があります。例えば、流量が50%増加すると、コストは20%増加します。

可能性:リデュース・リサイクル・リユースによる持続可能なアプローチ

持続可能性の3つの柱は、リデュース、リサイクル、リユースです。無駄を省き、天然資源を保護するために、3つのRが使われます。収益性の高い企業責任の顕著な例として、施設や企業レベルでの3Rのようなグリーン・プラクティスの実施が挙げられます。

削減:製品の生産、輸送、廃棄に使用される資源の数を減らすこと。

リサイクル:物理的・化学的プロセスを用いて廃棄物を新しい製品に変えること。

再利用: 物を捨てるのではなく、複数回使用する習慣をつけること。

処理された廃水を、産業活動、トイレの洗浄、景観や農業の灌漑、地下水の涵養など、有益な用途に再利用することは、水のリサイクルと呼ばれています。水のリサイクルは、費用と資源の節約につながります。再利用を想定した水質基準を満たすように廃水処理を変更することも可能です。水はどの企業にとっても不可欠な資源です。規制が厳しいため、自治体や産業界で使用できる水は多くありません。したがって、廃水の再利用は不可欠であり、この3つのRに従うことで、あらゆる産業がより持続可能なものになる可能性があります。

課題 代替水源に関する競争

廃水処理サービス業界は、処理済み廃水への依存度を低下させつつある、採水や海水淡水化技術などの代替水源の導入拡大による、持続的な脅威に直面しています。例えば、中東の水不足地域では、海水淡水化の能力が2023年には推定で日量4,000万立方メートルに達し、工業用水、農業用水、自治体用水のかなりの割合を供給するようになります。処理能力の向上にもかかわらず、国連水によると、現在、世界の水供給のわずか11%しか廃水処理によるものではありません。

海水淡水化は、安全で高品質な水を生産できることから引き続き注目を集めていますが、廃水の再利用は、健康や安全性に関する社会的な認知度の問題に直面することが少なくありません。同様に、オーストラリアやインドなどで積極的に推進されている雨水利用は、非飲料水用途の低コストで分散型のソリューションとして市場シェアを拡大しています。インドのジャル・シャクティ省によると、同国では2020年から2023年にかけて雨水利用システムが15%拡大する見込みで、これは農業灌漑用廃水処理量の減少と相関しています。

こうした代替水源は、政府の奨励策や技術の進歩によってさらに強化されています。例えば、世界銀行によると、海水淡水化のエネルギー消費量は2000年以降50%減少しており、コスト効率とアクセシビリティが向上しています。普及のためには拡張性が懸念されるものの、環境・社会・ガバナンス(ESG)に強いコミットメントを持つ産業界では、再生廃水よりも「新しい」水源を優先する傾向が強まっています。

さらに、長期的な処理サービス契約が普及しているため、特に海水淡水化や雨水利用が実現可能になっている乾燥地域では、競争上の障壁が生じ、市場の拡大が制限されています。その結果、廃水処理業者は、急速に進化する水環境の中で競争力を維持するために、技術革新、差別化戦略の追求、提供サービスの再配置を余儀なくされています。

廃水処理サービス市場は、政府機関、産業ユーザー、自治体、サービス会社、技術開発会社、装置会社で構成されています。このシステムの参加者は、増加する水質汚染への対応、コンプライアンス要件、持続可能性の目標に取り組んでいます。このシステムは、一次処理、生物処理、汚泥処理、高度ろ過などのプロセスで構成されています。技術の進歩、コンプライアンス要件、循環型経済のパラダイムが、ダイナミックなシステムの主要な推進要因であり、産業と社会による処理水の安全な排出と再利用を提供します。

主要企業・市場シェア

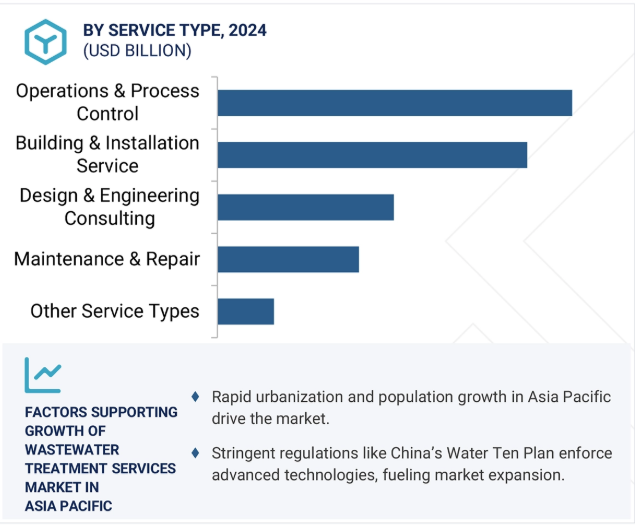

予測期間中に最も高いCAGRで成長するメンテナンス&修理タイプセグメント

廃水処理施設の運用継続性、効率性、規制遵守要件が最も高いことから、廃水処理サービス市場の保守・修理サブセグメントは予測期間中に最も高いCAGRを記録すると予測されます。処理施設の老朽化と新技術の導入による施設の複雑化に伴い、システムの故障、環境汚染、費用のかかるダウンタイムを回避するために、定期的なメンテナンスと迅速な修理サービスが必要となっています。また、規制当局の監視が強化され、排出要件が厳しくなっているため、施設運営者は施設の性能を最大限に維持し、操業を継続する必要に迫られています。産業界も自治体も、デジタルモニタリングや予知保全技術に代表される予防保全にシフトしています。この傾向は、持続可能性を重視する傾向が強まっていることも後押ししており、定期的なメンテナンスによって既存の設備を最大限に長持ちさせることは、臨時の交換よりもコスト効率が高く、環境にも優しいものとなってきています。これらすべてが、メンテナンス&修理市場のサブセグメントの高い成長率を後押ししています。

予測期間中に最も高いCAGRで成長するエンドユーザー別産業

廃水処理サービス産業の産業用セグメントは、世界的な工業化と厳しい環境政策の増加により、予測期間中に最も高いCAGRを達成しました。製薬、化学、食品・飲料、発電、石油・ガス産業では、高度な処理を必要とする有毒汚染物質を含む複雑な廃水が大量に発生します。先進国および新興国の政府は、より厳しい排出基準を設定しているため、産業界は罰則を回避し、規制基準を満たし、持続可能性の義務に準拠するために、廃水処理サービスに多額の費用を投じています。

これとは別に、淡水の費用が上昇し、水資源が不足しつつあることから、企業は廃水のリサイクルと再利用技術の採用を余儀なくされており、これがエンドツーエンドの処理サービスの需要を促進しています。また、環境への影響を最小限に抑えるため、さまざまな組織がゼロ液体排出(ZLD)システムを採用しており、継続的な運転、保守、プロセス制御サービスの需要を促進しています。さらに、企業の社会的責任(CSR)やESG報告に対する意識が高まるにつれ、産業界はウォーター・スチュワードシップなどの持続可能な事業への投資に注力しています。

最近のデジタルモニタリング、自動化技術、スマートセンサーの進歩により、産業界は廃水管理システムのモニタリングと最適化が可能になり、その結果、より広範な導入が促進されています。これらにより、産業用エンドユーザー別セグメントは、廃水処理サービス市場の成長を牽引する最前線に位置しています。

アジア太平洋地域は、中国、インド、東南アジアなどの主要国における工業化、人口増加、都市化により、予測期間中に廃水処理サービス市場の中で最も高いCAGRを達成する可能性があります。同地域では、水資源の逼迫も効果的な廃水処理メカニズムに対する莫大な需要を生み出しています。政府の優遇措置や環境規制も、産業部門や自治体に高度な廃水処理システムを導入するよう圧力をかけています。さらに、インフラ投資の増加とスマートシティプロジェクトが、スマート廃水技術の採用を促進しています。多国籍企業も新興国に多額の投資を行い、技術革新と市場の成長を促進しています。水系感染症や環境悪化に対する人々の意識の高まりが、廃水処理メカニズムの採用をさらに後押ししており、予測期間においてアジア太平洋地域が世界市場の主要な成長ドライバーとなっています。

2024年11月、エコラボはバークレイ・ウォーター・マネジメント社を買収し、水の安全性とデジタル監視ソリューションを強化しました。バークレイのiChlorシステムは、水質、資産の長寿命化、工業・施設顧客向けの継続的な水質管理機能を強化します。

2024年9月、ヴェオリアの「グリーンアップ24-27」プログラムは、「ウォーター・テクノロジーズ&ニュー・ソリューションズ」を立ち上げ、再利用、資源回収、脱炭素に焦点を当てた、革新的で持続可能な水サービスを提供。

2024年4月、サーマックスはプネーに上下水道ソリューションの最新製造施設を開設し、RO、STP、ERS、ZLD、CDIやデジタルモニタリングなどの先端技術の能力を拡大しました。

2023年10月、ソレニスは廃水処理会社のシダーケムを買収し、ポートフォリオを強化するとともに、産業・自治体市場にわたる水処理サービスのソリューション拡大により顧客価値を向上。

廃水処理サービス市場の主要企業は以下の通り。

Veolia (France)

Xylem Inc. (US)

Ecolab Inc. (US)

Thermax Limited (India)

Solenis (US)

Pentair (US)

WOG Technologies (India)

Golder Associates (Canada)

SWA Water Australia (Australia)

Italmatch Chemicals S.p.A (Italy)

【目次】

はじめに

1

研究方法論

23

要旨

45

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析

5.4 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.5 マクロ経済指標 主要国のGDP動向と予測

産業動向

115

6.1 サプライチェーン分析 化学メーカーと装置メーカー 排水処理サービス エンドユーザー別業界

6.2 顧客のビジネスに影響を与えるトレンド/混乱

6.3 排水処理サービスの指標価格

6.4 エコシステム分析

6.5 技術分析 主要技術 補完技術

6.6 ケーススタディ分析

6.7 貿易分析 輸入シナリオ 輸出シナリオ

6.8 規制情勢 規制機関、政府機関、その他の組織 規制枠組み

6.9 2025年の主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 特許の種類別上位出願者 管轄区域分析

6.12 排水処理サービス市場におけるAI/GEN AIの影響

6.13 2025年米国関税の影響 – 排水処理サービス 主要関税率の導入 価格の影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 最終用途産業への影響

廃水処理サービス市場:サービス種類別

156

7.1 導入

7.2 設計&エンジニアリングコンサルティング

7.3 建設&設置

7.4 運転・プロセス制御

7.5 メンテナンス&修理

7.6 その他サービス種類別

廃水処理サービス市場:エンドユーザー産業別

187

8.1 導入

8.2 自治体

8.3 工業 化学・製薬 石油・ガス 食品・パルプ・製紙 金属・鉱業 発電 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5763

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- フォレンジック技術市場レポート:製品別(デジタル&コンピュータフォレンジック、弾道フォレンジック、DNA検査、バイオメトリクス、その他)、サービス別(ラボフォレンジック、フォレンジックコンサルティング)、技術別(ポリメラーゼ連鎖反応(PCR)、キャピラリー電気泳動、次世代シーケンシング、迅速DNA分析、自動液体処理技術、マイクロアレイ、その他)、用途別(薬理遺伝学、バイオディフェンス&バイオサーベイランス、司法&法執行、その他バイオサーベイランス、司法・法執行、その他)、地域 2024-2032

- 世界の移動型振動試験システム市場

- 水性有機粘土市場:グローバル予測2025年-2031年

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別

- 油田用化学品の世界市場規模調査、製品別(レオロジー調整剤、阻害剤、脱乳化剤、摩擦低減剤、殺生物剤、界面活性剤、発泡剤、その他)、用途別(生産、掘削、セメンチング、ワーカオーバー&コンプリーション)、場所別(陸上、海上)、地域別予測:2022-2032年

- フィールドサービス管理(FSM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型FSMソフトウェア、クラウド型FSMソフトウェア

- 世界のバニリンイソブチレート市場

- 量子暗号の中国市場:ソリューション、サービス

- フルオロアルミン酸ナトリウムの世界市場

- 生物学的・医用イメージング試薬:世界市場

- 酢&酢ベース製品の世界市場2025:メーカー別、地域別、タイプ・用途別