倉庫自動化の世界市場規模は2034年までにCAGR 15.9%で拡大する見通し

市場概要

世界の倉庫自動化市場規模は2024年に265億米ドルと評価され、2025年から2034年にかけて年平均成長率15.9%で成長すると予測されています。倉庫の自動化に対する需要は、倉庫の効率性を高めるためのロボット工学とAIへの投資の高まりのおかげで大幅に増加しています。

大手企業は、倉庫での業務効率、コスト削減、注文処理のスピードを高めるために、ロボット工学と人工知能に多額の投資を行っています。同様に、労働力不足の増加は、倉庫所有者が自律移動ロボット(AMR)や自動保管・検索システム(AS/RS)などの自動化ソリューションに切り替えて日々のプロセスを合理化することを後押ししており、これも市場の成長を支えるもう1つの重要な要因として期待されています。例えば、アマゾンは2022年4月にAmazon Industrial Innovation Fund (AIIF)から10億米ドルを倉庫用の最先端のロボット工学と自動化システムの開発に割り当てました。この投資は、倉庫の自動化へのシフトを示すものです。

国際貿易局(ITA)によると、B2Cの電子商取引だけでも、世界の売上高は2017年の1.4兆米ドルから2027年までに5.5兆米ドルに達し、14.4%の複合年間成長率で成長する予定です。Eコマースとオムニチャネル小売の人気の高まりにより、より迅速な配送サービスを促進するための倉庫業務における高度な自動化の必要性が高まっています。AIを活用した高度なロジスティクス、自動ピッキング、スマート在庫システムは、eコマース事業者が増加する注文量を管理するために不可欠です。この高成長により、小売業者や物流プロバイダーは、効率的な注文処理とサプライチェーンへの対応力を確保するため、倉庫自動化への投資を促しています。Eコマースの進展に伴い、自動化は業界の効率性、正確性、拡張性を支える重要な力となるでしょう。

倉庫オートメーション市場の動向

倉庫自動化業界で観察される主なトレンドは、運用と保管の要件に対応するモジュール式で拡張可能な自動化システムの採用です。柔軟性の高いロボットやAIシステムは、既存の倉庫インフラに簡単に統合できるため、採用率が高くなっています。例えば、Hai Roboticsは2025年3月にLogiMAT 2025で、保管スペースの拡張、拡張性、適応可能な自動化ソリューションとともに自動化の導入の容易さを強化することを目的としたHaiPick Climbシステムを展示する予定です。このような進歩は、適応可能な自動化ソリューションの統合に業界が注力していることの反映です。

市場で観察されるもう1つの傾向は、在庫を管理し、運用効率を向上させるために、倉庫オートメーションに高度なAIと予測分析を使用することです。企業は機械学習アルゴリズムを使用して需要を正確に予測し、注文処理を最適化し、在庫切れや過剰在庫のリスクを最小限に抑えています。オートメーションの活用により、リアルタイムの意思決定がオートメーションの生産性と効率を向上させ、コストを削減します。AI機能を備えた倉庫の自動化システムを活用する企業が増えるにつれ、この傾向はサプライチェーン・マネジメントを強化し、市場要件への対応力を高める鍵となるでしょう。

この傾向は、在庫切れや過剰在庫の削減を支援し、コスト効率を向上させるAI対応WMSプラットフォームの開発に投資することができるため、プレーヤーに新たな機会を創出することが期待されます。これは、企業が新しい顧客を引き付けるのに役立つと期待されています。

倉庫自動化市場の分析

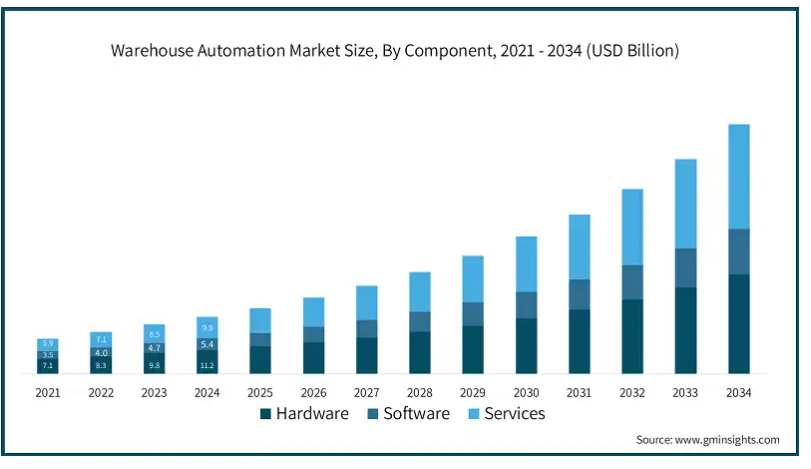

倉庫自動化市場は、ハードウェア、ソフトウェア、サービスに分類されます。

ハードウェア市場は、2034年までに年平均成長率15.3%で成長すると予測されています。倉庫自動化のためのハードウェアにおける最近の発展は、作業の効率を向上させるためにAIロボティクスとセンサーを利用した自動化の採用が増加していることです。ロボットビジョンシステムや高速コンベアシステムは、マテリアルハンドリングプロセスの効率を改善するために組み込まれています。また、ロボット工学やモノのインターネット(IoT)などのハードウェアへの資金援助も増加しており、倉庫の革新性と拡張性を高めています。

サービス市場は2024年に37%の市場シェアを占めました。人工知能(AI)を通じて提供される予知保全とシステム最適化に重点を置いた自動化サービスにシフトが見られます。企業は現在、プロセスを自動化するためのリモート監視機能だけでなく、分析機能も提供しています。RaaSと自動化コンサルティングの登場により、企業はダウンタイムを最小限に抑え、初期投資を抑えて完全自動化倉庫を導入できるようになりました。

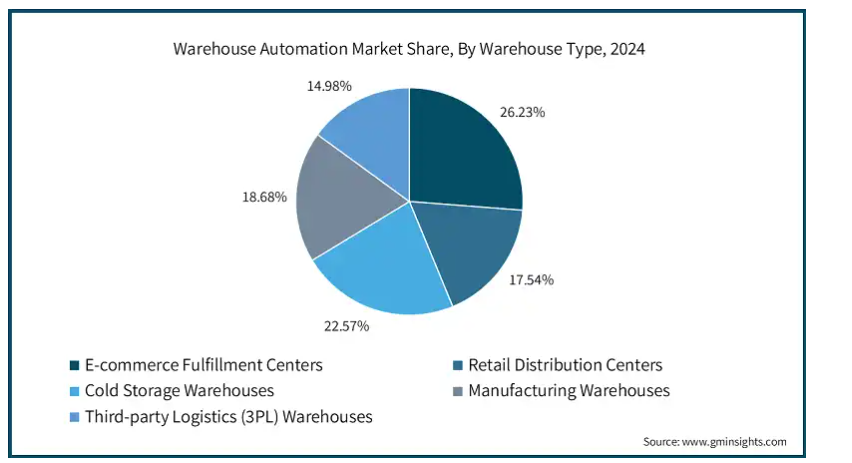

倉庫の種類別では、電子商取引フルフィルメントセンター、小売物流センター、冷蔵倉庫、製造倉庫、サードパーティロジスティクス(3PL)倉庫に分類されます。

電子商取引フルフィルメントセンター市場は、2034年までに313億米ドルに達すると予測されています。eコマース・フルフィルメント・センターにおける注目すべき発展の1つは、大都市圏におけるスペース効率の高い保管システムとマイクロフルフィルメント・センターの設置です。小売業者は、即日または翌日配達の需要の高まりに対応するため、ピッキングと仕分けの自動化システムを採用しています。大規模なフルフィルメント業務も、AI主導の倉庫オーケストレーションの恩恵を受けています。

2024年の冷蔵倉庫の市場シェアは22.6%。効率を高め、在庫の腐敗を減らすため、冷蔵倉庫は現在、自動温度制御倉庫やAI主導の在庫管理システムを導入しています。食品と医薬品の安全性を確保するための合理化された作業のために、ロボットパレタイジングと自動移動ロボット(AMR)の統合が進んでいます。コールドチェーンロジスティクスにおける自動化の必要性は、冷凍製品の人気の高まりとともに不可欠になっています。

導入形態によって、市場はオンプレミス型、クラウド型、ハイブリッド型に分けられます。

オンプレミス型市場は、2034年までに478億米ドルに達すると予測されています。オンプレミスの倉庫は、特殊な運用ニーズに対応するため、カスタムオートメーションへと移行しています。データセキュリティ、リアルタイム管理、高負荷処理のために、大企業はオンプレミスシステムを支持しています。ローカル制御の自動化ソリューションにAIとIoTセンサーを統合することで、倉庫の可視性を高め、非効率を減らし、生産性を向上させることができます。

クラウドベースの倉庫セグメントは、2024年の市場で35.3%のシェアを占めています。遠隔監視とAIによる最適化の増加により、クラウドベースの倉庫自動化の採用が増加しています。企業は、クラウドベースの倉庫管理システム(WMS)を使用することで、より高い最適化、俊敏性、拡張性を目指しています。Eコマースや3PLプロバイダーがクラウドベースの自動化を好むのは、さまざまなデジタルプラットフォームとの統合が容易だからです。

倉庫自動化市場は、技術ベースで、自動保管・検索システム(AS/RS)、自律移動ロボット(AMR)、自動搬送車(AGV)、コンベア&仕分けシステム、ロボットピッキング&ハンドリングシステム、倉庫管理&実行ソフトウェアに分けられます。

2024年の市場シェアは、自動保管・検索システム(AS/RS)が26.3%。AS/RS市場は、保管スペースの拡大や注文精度の向上のため、AIを活用した検索システムや高密度保管ソリューションへと移行しています。ロボットピッキングやスマートコンベアベルトによる自動化システムの導入により、オペレーションが簡素化されつつあります。AS/RSの導入は、電子商取引や医薬品などの需要の高い分野に携わる企業で、スループットを拡大するために増加しています。

自律移動ロボット(AMR)市場は、2034年までに年平均成長率18%で成長すると予測されています。AMRの顕著な変化は、ナビゲーションとフリートの最適化のためのAIの導入です。企業は、生産性を高めるために人間と協働するAMRを導入しています。強化されたモジュール式自動化の必要性を考えると、現代の倉庫物流におけるAMRの関連性が高まっています。

アプリケーション別に見ると、倉庫自動化市場は、オーダーフルフィルメント自動化、在庫追跡・管理、GTP(Goods-to-Person)ソリューション、パレタイジング&デパレタイジング、自動パッケージング&ラベリング、リバースロジスティクス&返品処理に分けられます。

オーダーフルフィルメントの自動化市場は、2034年までに313億米ドルに達すると予測されています。オーダーフルフィルメントの自動化は、AIを活用したロボットによるピッキングやリアルタイムの在庫追跡によって進んでいます。小売業者やロジスティック・ソリューション・プロバイダーは、機械学習アルゴリズムを採用し、注文のスピードを高めると同時に、エラーを減少させています。注文を処理するためのほぼシームレスで非接触のソリューションの必要性も、大量の注文を処理するために建設された倉庫の自動化の成長の触媒となっています。

在庫追跡・管理は2024年に26.2%の市場シェアを占めました。倉庫業務においてより正確で精密なリアルタイムの可視性を実現するため、企業は在庫追跡・管理の自動化を進めています。AI、RFID技術、IoT追跡装置の導入は、在庫監視を自動化し、不正確さを最小限に抑え、補充期間を強化します。このような進歩は、業務の有効性を高め、在庫切れを減らし、最新のサプライチェーンにおける迅速な注文配送を促進します。

エンドユーザー別では、倉庫自動化市場はeコマース、食品・飲料、小売・消費財、ヘルスケア、自動車、産業、その他に分類されます。

電子商取引市場は、2034年までに345億米ドルに達すると予測されています。倉庫の自動化は、企業がスピード、精度、効率の最大化を目指しているため、電子商取引の人気の高まりによって成長しています。AI主導のロボット工学、リアルタイムの在庫管理、自動仕分けシステムなどの作業自動化の拡大は、当日配送や翌日配送の新たな需要を満たすために不可欠です。オムニチャネル小売と注文処理および流通の統合は、仮想および物理的な販売の両方に対応する柔軟な自動化システムを必要とする環境を促進します。

2024年の市場シェアは食品・飲料業界が16.4%。食品・飲料企業は、コールドチェーン・ロジスティクスと生鮮品の取り扱い効率を高めるため、倉庫の自動化を進めています。自動保管・検索システム(ASRS)やロボットピッキングソリューションは、製品の安全性を向上させ、無駄を最小限に抑え、在庫管理を最大化します。

2024年の市場シェアは北米が35.6%。北米の倉庫におけるロボットの使用は、効率性を高め、人的労働を最小限に抑えるAIなどの新興技術により拡大しています。倉庫のシステム管理者は、保管、ピッキング、マテリアルハンドリングのプロセスを合理化する自律型システムへの投資に注力しています。

アメリカの倉庫自動化市場は、2034年までに348億米ドルに達すると予測されています。米国では、この分野に参入する新興企業が増えており、倉庫用のAI搭載ロボティクスを中心とした新しい分野の出現が見られます。企業は、在庫を監視し、注文を処理するために自律ドローンやロボットシステムを採用しています。例えば、倉庫でAI飛行ロボットを使用するロボティクス新興企業であるUVIONIXは、2025年2月に350万米ドルのシード資金を獲得しました。この資金は、製品の発売と拡大を加速させることで、アメリカとヨーロッパ市場の成長に最も重要な役割を果たします。

カナダの倉庫自動化市場は、2034年までに年平均成長率17.5%で成長すると予測されています。カナダの企業は、エネルギー効率の高いロボットやスマート倉庫管理システムの自動化を導入することで、自動化をより環境に優しいものにすることに注力しています。多くの企業は現在、持続可能性の目標を達成するために、再生可能エネルギーの自動化だけでなく、AIを活用したエネルギーの最適化の使用を優先しています。

ヨーロッパは2024年に21.8%と大きな市場シェアを占めています。ヨーロッパでは、倉庫の自動化に関連して、AIを活用した予測分析とロボティック・プロセス・オートメーションの利用が増加しています。サプライチェーンのニーズの変化に対応して、企業はAIとMLアルゴリズムを使用してプロセスを最適化し、ワークフロー、需要予測、在庫管理を改善しています。

ドイツの倉庫自動化市場は、2034年までに年平均成長率17%で成長する見込みです。ドイツでは、スマートセンサー、デジタルツイン、IoTを、倉庫業務の効率を最大化するリアルタイムの監視と運用自動化を可能にするAIロボットシステム部品の使用と組み合わせて組み込むことに注力しています。ドイツはインダストリー4.0の開発過程にあり、これらのコンポーネントはすでに倉庫オートメーションに組み込まれています。

英国の倉庫自動化市場は、2034年までに年平均成長率16.3%で成長する見込みです。電子商取引の即時配送需要の高まりに対応するため、英国は高密度保管システムとマイクロフルフィルメントセンターに注力しています。ラストワンマイル物流とフルフィルメントセンターの自動化は、消費者の期待に応え、シームレスなオペレーションを保証するのに役立ちます。

フランスの倉庫自動化市場は、2034年までに年平均成長率15.4%で成長する見込みです。フランスではコラボレーティブ・ロボティクスが採用されており、倉庫では生産性を高めるために人間とロボットのハイブリッド・ワークフローが使用されています。企業は、多種多様な製品に対応できる柔軟性を備えたAI搭載のロボットピックアンドソートシステムを導入しています。

イタリアの倉庫自動化市場は2024年にシェア14.2%を占めました。イタリアでは、自動化されたイントラロジスティクスのハンドリングにAGVやAMRを使用することで、倉庫の自動化が進んでいます。AIベースのナビゲーションシステムが倉庫に追加され、最小限の運用中断でシステムスループットの向上を支援しています。

スペインの倉庫自動化市場は、2034年までに14.2%のCAGRで成長すると予測されています。スペインでは、リアルタイムの追跡とシステムの拡張性を容易にするクラウドベースの倉庫管理システムの使用が増加しています。これらの企業は、プロセス制御の自動化とともに、予測分析を通じてビジネスインテリジェンスを向上させるためにクラウドシステムを使用しています。

アジア太平洋地域は、2034年までに年平均成長率17.9%で成長すると予測されています。アジア太平洋地域は、AIを搭載したロボット工学と自動化されたフルフィルメントセンターによって実現されるスマート倉庫の導入をリードしています。高速仕分け、ロボットピッキング、自動マテリアルハンドリングが必要とされる電子商取引産業の活況の結果、自動化システムへの投資がこの地域全体で増加しています。

中国の倉庫自動化市場は、2024年に市場シェアの48.9%を占めました。中国は、電子商取引のブームをサポートするために、自動フルフィルメントセンターの開発に多額の投資を行っています。倉庫の生産性を最大化するため、AI統合ロボット、自動保管・検索システム(ASRS)、高速仕分け装置が採用されています。Statistaによると、電子商取引による収益は2025年までに1兆3,800億米ドルに増加する見込みです。このオンラインショッピングの成長により、倉庫は自動化プロセスを採用するようになるでしょう。

インドの倉庫自動化市場は、2034年までに年平均成長率19.6%で成長すると予測されています。インドにおける電子商取引と物流ネットワークの急成長に伴い、倉庫自動化への投資が急増しています。注文処理における優れた生産性を確保するため、企業は現在、自動化ロボットやAI対応の在庫管理システムを導入しています。

日本の倉庫自動化市場は2024年に12.3%のシェアを獲得。日本は、洗練されたロボットやAIを活用した自動化に投資することで、倉庫業務における人手不足の問題に対処しています。ヒューマノイドロボットやその他の自律型システムの導入強化は、倉庫ロジスティクスへの従来のアプローチを近代化し、効率性にさらなる価値を与えています。

ラテンアメリカは2024年に倉庫自動化市場の6.9%のシェアを占めました。ラテンアメリカでは、自律移動ロボット(AMR)や倉庫管理システム(WMS)への投資により、倉庫の自動化が徐々に進んでいます。同地域のサプライチェーンダイナミクスの変化とともに、これらの進歩が拡張可能な自動化技術の需要を促進しています。

MEAの倉庫自動化市場は、2034年までに年平均成長率12.5%で成長すると予測されています。中東・アフリカ地域は、電子商取引産業が急増しています。企業は、最小限の人的介入でより効率的に注文を処理するために、AIに裏打ちされた在庫管理ソフトウェアやロボットに投資しています。

主要企業・市場シェア

倉庫オートメーション市場シェア

倉庫オートメーション業界は競争が激しい。市場の上位3社は、ハネウェル、SSIシェーファー、ヴァンダーランデで、37%以上の大きなシェアを占めています。

同市場では、さまざまな企業が技術力を強化し、多様化するためにさまざまな戦略を展開しています。業界大手は、倉庫管理におけるAI、機械学習、ロボット工学を利用した自動化の効率を最大化するための方策として、研究開発に多額の投資を行っています。企業は、高度な自動化システムを構築し、グローバルなプレゼンスを拡大するために、戦略的パートナーシップやコラボレーションに取り組んでいます。

企業は、製品の差別化をサポートするオーダーメイドの自動化ソリューションを提供することで、ニッチ産業へのサービス提供に重点を移しています。クラウドベースの倉庫管理システムに加え、意思決定プロセスとサプライチェーンの可視性を強化するための予測分析が広く採用されるようになっています。競争力を維持するため、企業はエネルギー効率の高い自動化システムを導入し、環境に優しい建材を倉庫インフラに使用することで、持続可能性にも注力しています。

倉庫オートメーション市場の企業

この業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

6 River Systems

AutoStore

Bastian Solutions

Daifuku

Dematic

Element Logic

SSI Schaefer社は、AS/RS、コンベアシステム、ロボットを含む完全な倉庫オートメーションソリューションの提供を専門としています。その戦略は、異なる業界の要件に対処するためのマルチモジュールとスケーラブルな自動化に基づいています。AI倉庫管理ソフトウェアとロボット技術を組み合わせ、効率改善、在庫循環の最適化、グリーンロジスティクスを実現。

ハネウェル・インターナショナルは、ロボット工学、データ分析、スマート・センシングを通じた倉庫業務の高度な自動化戦略に重点を置いています。同社の堅牢なソフトウェアは、在庫と注文処理を自動化し、最大限のパフォーマンスを実現します。同社は、クラウドベースの倉庫実行システムを開発し、生産性の向上、コストの削減、サプライチェーンの自動化を加速するために、他のサービスプロバイダーと協力しています。

倉庫オートメーション業界ニュース

2025年2月、Lab0は完全に自動化されたインバウンド倉庫業務のために設計された新しいロボットシステム、RoboGlideを発表しました。このシステムは、物流プロセスを自動化し、倉庫の自動化効率を最適化するために設計されています。

2025年3月、Locus Roboticsは、LocusONEシステムに完全に統合されたAI搭載のビジネスインテリジェンス製品として、新しい倉庫自動化ソフトウェアLocusINTELLIGENCEを発表しました。この新しいソフトウェアは、リアルタイムの意思決定、継続的な最適化、深い業務洞察を可能にし、フルフィルメント業務をより柔軟かつ効率的にします。

2024年11月、BlueStar EMEAはExotecとパートナーシップを締結し、アイントホーフェンにあるBlueStarの物流センターにSkypod倉庫自動化システムを導入しました。この提携は、同社の倉庫管理活動における業務効率、柔軟性、安全性、全体的な有効性を向上させることを目的としています。

この調査レポートは、倉庫オートメーション市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)の推計と予測を掲載しています:

市場、コンポーネント別

ハードウェア

ソフトウェア

サービス

市場:倉庫種類別

電子商取引フルフィルメントセンター

小売流通センター

冷蔵倉庫

製造倉庫

サードパーティロジスティクス(3PL)倉庫

市場、展開モード別

オンプレミス

クラウドベース

ハイブリッド

市場:テクノロジー別

自動保管・検索システム(AS/RS)

自律移動ロボット(AMR)

無人搬送車(AGV)

コンベア・仕分けシステム

ロボットピッキング&ハンドリングシステム

倉庫管理・実行ソフトウェア

市場, アプリケーション別

オーダーフルフィルメントの自動化

在庫追跡・管理

対人(GTP)ソリューション

パレタイジングとデパレタイジング

自動パッケージング&ラベリング

リバース・ロジスティクスと返品処理

市場、エンドユーザー別

電子商取引

食品・飲料

小売・消費財

ヘルスケア

自動車

工業

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 eコマースの成長とオムニチャネル小売の拡大

3.2.1.2 業務効率化とコスト削減のニーズ

3.2.1.3 コールドチェーンや生鮮品の自動化が進む食品・飲料業界

3.2.1.4 倉庫効率向上のためのロボットとAIへの投資の増加

3.2.1.5 保管とコンプライアンスを強化する製薬・ヘルスケア業界

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期投資と導入コスト

3.2.2.2 サイバーセキュリティリスクとデータプライバシーへの懸念

3.3 成長可能性の分析

3.4 規制の状況

3.5 テクノロジー展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年コンポーネント別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

第6章 2021〜2034年倉庫種類別市場規模予測・展望(億米ドル)

6.1 主要動向

6.2 Eコマースフルフィルメントセンター

6.3 小売流通センター

6.4 冷蔵倉庫

6.5 製造倉庫

6.6 サードパーティロジスティクス(3PL)倉庫

第7章 2021〜2034年展開モード別市場予測・予測(億米ドル)

7.1 主要動向

7.2 オンプレミス型

7.3 クラウドベース

7.4 ハイブリッド

第8章 2021~2034年テクノロジー別市場予測・金額(億米ドル)

8.1 主要動向

8.2 自動保管・検索システム(AS/RS)

8.3 自律移動ロボット(AMR)

8.4 自動搬送車(AGV)

8.5 コンベア・仕分けシステム

8.6 ロボットピッキング&ハンドリングシステム

8.7 倉庫管理・実行ソフトウェア

第9章 用途別市場予測:2021〜2034年(億米ドル)

9.1 主要動向

9.2 オーダーフルフィルメントの自動化

9.3 在庫追跡・管理

9.4 対人(GTP)ソリューション

9.5 パレタイジング&デパレタイジング

9.6 自動パッケージング&ラベリング

9.7 リバースロジスティクスと返品処理

第10章 2021〜2034年エンドユーザー別市場予測(億米ドル)

10.1 主要動向

10.2 電子商取引

10.3 食品・飲料

10.4 小売・消費財

10.5 ヘルスケア

10.6 自動車

10.7 産業

10.8 その他

第11章 2021〜2034年地域別市場推定・予測(億米ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 6 River Systems

12.2 AutoStore

12.3 Bastian Solutions

12.4 Daifuku

12.5 Dematic

12.6 Element Logic

12.7 Fives

12.8 Fortna

12.9 Gebhardt Intralogistics

12.10 Honeywell

12.11 Kardex

12.12 Knapp

12.13 Korber

12.14 Locus Robotics

12.15 Murata Machinery

12.16 Savoye

12.17 SSI Schaefer

12.18 Stow Robotics

12.19 Swisslog

12.20 Symbotic

12.21 System Logistics

12.22 Vanderlande

12.23 Witron

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13358

- 2-フェニル-d5-プロパン(CAS 97095-85-7)の世界市場2019年~2024年、予測(~2029年)

- 無水フッ化水素酸の世界市場規模は2030年までにCAGR 4.0%で拡大する見通し

- スマート倉庫の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

- エレクトリックギター市場:タイプ別(エレクトリックアコースティックギター、7弦ギター、ソリッドボディギター、中空ボディギター、その他)、価格別(低価格、中価格、高価格)、流通チャネル別(オンライン、オフライン)、エンドユーザー別(プロ、学習者、個人アマチュア)、地域別 2024-2032

- 多重分析装置の世界市場2025:種類別(時分割多重分析装置、同期デジタル階層分析装置、非同期転送モード分析装置)、用途別分析

- 1,5-ジメチル-1H-ピラゾール-4-カルバルデヒド(CAS 25711-30-2)の世界市場2019年~2024年、予測(~2029年)

- 世界の携帯用ガス検知装置市場(2025年~2035年):製品タイプ別(ウェアラブル、ハンドヘルド/非ウェアラブル)、ガス種類、産業分析、規模

- ブロー成形プラスチックのグローバル市場規模調査、技術別(押出、射出、ストレッチ、コンパウンド)、製品別(ポリプロピレン、ポリエチレン、ポリスチレン)、用途別(包装、医療)、地域別予測:2022-2032年

- 病院用家具の中国市場:ホスピタルベッド、ホスピタルチェア&ベンチ、ホスピタルキャビネット、ホスピタルスクリーン、ホスピタルトロリー&カート、その他

- 世界の補聴器市場規模/シェア/動向分析レポート:製品種類別、技術種類別、地域別(~2031年)

- ソルベントバイオレット13の世界市場

- アジア太平洋地域のEV充電ステーションの市場規模は2030年までにCAGR 14.9%で拡大する見通し