世界の泌尿器科機器市場規模/シェア/動向分析レポート(2025年~2030年):腎臓疾患、がん、骨盤臓器脱、前立腺肥大症、結石

市場概要

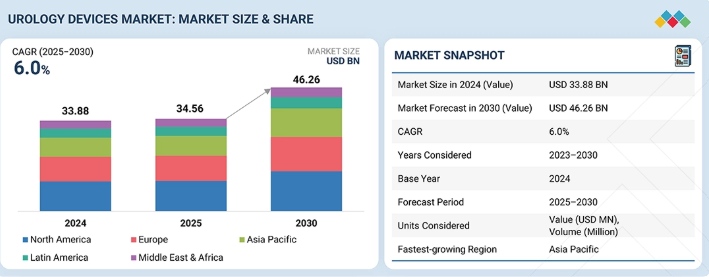

世界の泌尿器科機器市場は、2025年に355億6000万米ドルと推定され、2030年までに462億6000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.0%で成長する見込みである。泌尿器疾患、慢性代謝性疾患、生活習慣病の有病率上昇が市場を強力に牽引している。前立腺肥大症、泌尿器悪性腫瘍、腎疾患の症例増加により、高度な泌尿器科医療機器への需要がさらに高まっている。同時に、特に低侵襲内視鏡技術といった先進的診断検査手法の出現が、診断精度と処置正確性を保証する技術的に高度な泌尿器科医療機器の需要を促進している。さらに、医療提供者と患者双方における高度な治療選択肢や泌尿器科的介入による治療成果向上の認識拡大が、特に新興医療市場において市場の拡大に寄与している。これらの要因が相まって、先進泌尿器科機器の導入が加速し、患者ケアと臨床成果が向上し、世界的な泌尿器科機器市場の成長軌道を強化している。

主なポイント

製品別

泌尿器科機器市場は、器具と消耗品・付属品に分類される。器具は、病院や専門クリニックにおける診断手順、外科的介入、患者管理において不可欠な役割を担うため、市場シェアの大部分を占めている。内視鏡、レーザー砕石システム、尿流動態検査装置、ロボット手術プラットフォームなどの外科用器具は、泌尿器科診療において重要な役割を果たしている。これらの耐久性のある機器は、低侵襲的な結石除去から高度ながん治療まで、複雑な処置に使用され、器具市場の成長を牽引している。消耗品・付属品は収益シェアは小さいものの、手術センターや透析施設における継続的な需要と定期的な交換サイクルにより、より高い成長率を示している。

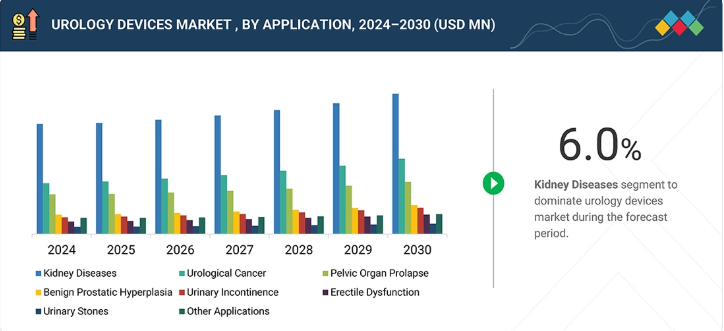

用途別

泌尿器科デバイス市場は、腎臓疾患、泌尿器科がん、前立腺肥大症、尿失禁、勃起不全、骨盤臓器脱、尿路結石に分類される。腎臓疾患は、世界的な透析センターや腎臓内科診療における罹患率の増加と集中治療の必要性から最大の市場シェアを占める。この疾患分野は、末期腎不全や進行性腎機能障害患者のニーズに対応する腎代替装置、透析装置、包括的腎管理システムの需要を牽引している。泌尿器がん管理やBPH治療などの他の適応分野では、ロボット支援手術システムや低侵襲治療プラットフォームなど、異なる機器カテゴリーが活用される。腎臓疾患分野の優位性は、患者数の急増、長期にわたるデバイス利用を必要とする疾患の慢性的な性質、そして新興市場と先進市場の両方で透析インフラ整備に割り当てられる多額の医療費を反映している。

エンドユーザー別

泌尿器科デバイス市場はエンドユーザー別に、病院、外来手術センター、クリニック、透析センター、在宅医療環境に分類される。病院は、患者数、外科手術件数、専門的な泌尿器科的介入が毎日行われることから、主要な市場セグメントを占める。透析センターは、腎臓疾患および末期腎不全患者に対する包括的な代替療法と長期管理ソリューションを提供するため、デバイス利用の大部分を占める、独自かつ急速に拡大するエンドユーザーカテゴリーとして台頭している。

地域別

泌尿器科デバイス市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカに区分される。北米はこの分野を支配しており、先進的な医療インフラ、大規模な患者人口、泌尿器疾患の高い有病率に支えられ、主要メーカーの存在と専門サービスへの広範なアクセスが背景にある。アジア太平洋地域は最も急速な成長が見込まれており、医療アクセスの拡大、予防的スクリーニングの普及強化、近代的な病院・クリニックへの投資増加が、中国、インド、日本、東南アジア全域における先進泌尿器科医療機器の使用拡大を促進している。特に大都市と急速に発展する地方双方の未充足ニーズに対応する分野で顕著である。

競争環境

泌尿器科機器市場の主要企業は、製品ポートフォリオとグローバル展開を拡大するため、提携、協業、投資を含む有機的・無機的成長戦略を組み合わせて採用している。市場上位5社には、フレゼニウス・メディカルケアAG&Co. KGaA(ドイツ)、ボストン・サイエンティフィック・コーポレーション(米国)、ベクトン・ディッキンソン・アンド・カンパニー(米国)、B.ブラウン・メルズンゲンAG(ドイツ)、オリンパス株式会社(日本)が含まれる。これらの企業は、安全かつ効率的な泌尿器科処置に対する世界的な需要の高まりに対応するため、先進的な泌尿器科ソリューションの導入、製造能力の強化、流通ネットワークの拡充に注力している。

世界的な泌尿器科機器市場は、泌尿器疾患の有病率上昇、高齢化、世界的な医療インフラ拡充を背景に著しい成長を遂げている。外傷症例や事故の増加は緊急泌尿器科処置の需要を牽引する。低侵襲手術の技術進歩により、より効果的な疾患検出と治療成果の向上が可能となった。先進国・新興国双方における新病院、外科センター、透析施設への投資が、先進泌尿器科機器の需要拡大を生み出している。さらに、特に医療支出の増加と医療アクセスの改善が進む地域において、患者の意識向上も市場拡大を牽引している。

顧客の顧客に影響を与えるトレンドとディスラプション

慢性腎臓病、尿失禁、泌尿器がん患者の増加に伴い、予防医療と定期的なモニタリングの必要性が高まる中、泌尿器科機器市場は大きな変革期を迎えている。病院、外来手術センター、クリニック、透析センター、在宅医療施設が泌尿器科機器の主要ユーザーであり、より安全で効率的な診断・治療のための新システムを導入している。低侵襲手術技術やロボット支援手術技術の普及拡大、尿分析や内視鏡画像技術の向上といった主要な進展が臨床ワークフローを近代化している。こうした進歩により、器具、消耗品、付属品の購入が増加し、泌尿器科機器メーカーはより強い成長と競争力のある市場ポジションの獲得に貢献しています。

主要企業・市場シェア

市場エコシステム

泌尿器科機器市場は、病院、外来手術センター、クリニック、透析センター、在宅医療施設など、幅広いエンドユーザーにサービスを提供しています。これらの施設は、尿路疾患、腎臓病、および関連疾患の診断、治療、管理のために泌尿器科機器に依存しています。泌尿器疾患の発生率増加と、外科手術および低侵襲手術の件数増加が相まって、これらの環境全体での製品利用を促進している。さらに、デジタル画像診断やロボット支援システムなどの先進技術の採用が、処置の効率性を高めている。支援的な医療施策、予防的泌尿器ケアへの意識向上、医療インフラの拡充が、すべてのエンドユーザーセグメントにおける需要を継続的に刺激している。

地域

予測期間中、北米は世界の泌尿器科機器市場で最大のシェアを占めました。

北米の泌尿器科機器市場は、確立された医療インフラ、高度な診断能力、高い医療支出に支えられ、着実な成長を遂げています。腎臓疾患、尿失禁、前立腺疾患などの泌尿器疾患の有病率増加が、効果的な診断・治療ソリューションへの需要を促進しています。さらに、低侵襲手術やロボット支援手術の技術進歩、有利な償還制度、主要医療機器メーカーの強力な存在感が市場拡大を支えている。在宅泌尿器ケアの普及拡大と継続的な製品革新が相まって、同地域のグローバル泌尿器デバイス市場における地位をさらに強化している。

urology-devices-market: 企業評価マトリックス

泌尿器科機器市場マトリックスにおいて、フレゼニウス・メディカルケアAG&Co. KGaA(スター)は、先進的な泌尿器科ソリューションと臨床・病院環境で広く採用されている高性能医療機器を原動力に、圧倒的な市場シェアと広範な製品展開で主導的地位を占める。カーディナル・ヘルス(新興リーダー)は、泌尿器科用途に特化した機器とカスタマイズソリューションで認知度を高め、イノベーションとニッチ製品提供を通じて地位を強化している。フレゼニウス・メディカルケアAG&Co. KGaAが規模と多様なポートフォリオで優位性を保つ一方、カーディナル・ヘルスはリーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を示している。

主要市場プレイヤー

Fresenius Medical Care AG & Co. KGaA (Germany)

Boston Scientific Corporation (US)

Becton, Dickinson and Company (US)

B. Braun Melsungen AG (Germany)

Cardinal Health (US)

Olympus Corporation (Japan)

Intuitive Surgical (US)

Coloplast A/S (Denmark)

Stryker Corporation (US)

Teleflex Incorporated (US)

Convatec Group PLC (UK)

Medtronic PLC (Ireland)

【目次】

はじめに

15

調査方法論

20

エグゼクティブサマリー

25

プレミアムインサイト

30

市場概要

35

- 5.1 はじめに

- 5.2 市場動向 推進要因 抑制要因 機会 課題

- 5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.4 価格分析 主要プレイヤー別製品平均販売価格動向(2023-2025年) 地域別平均販売価格動向(2023-2025年)

- 5.5 バリューチェーン分析

- 5.6 サプライチェーン分析

- 5.7 エコシステム分析

- 5.8 投資・資金調達シナリオ

- 5.9 技術分析 主要技術-抗菌コーティング技術 補完技術-スマートカテーテル 関連技術-カテーテル固定装置

- 5.10 特許分析

- 5.11 貿易分析 輸入シナリオ 輸出シナリオ

- 5.12 主要会議・イベント(2025-2026年)

- 5.13 泌尿器科デバイス市場に関するケーススタディ分析

- 5.14 規制環境 規制枠組み 規制機関、政府機関およびその他の組織

- 5.15 ポーターの5つの力分析 競争の度合い 供給者の交渉力 購入者の交渉力 代替品の脅威 新規参入の脅威

- 5.16 主要ステークホルダーと購買基準

- 5.17 泌尿器科機器市場におけるジェネレーティブAIの影響

- 5.18 2025年米国関税の影響-泌尿器科機器市場概要 主要関税率 価格影響分析 国・地域別影響*-米国・欧州・アジア太平洋 最終用途産業への影響

泌尿器科機器市場、製品別、2023-2030年(百万米ドル)

50

- 6.1 概要

- 6.2 器具 透析装置- 血液透析装置- 腹膜透析装置 内視鏡- 腹腔鏡 – 尿管鏡- 腎鏡- 切除鏡- 膀胱鏡 レーザー・砕石装置 内視鏡画像システム ロボットシステム 注入器 内視鏡用液体管理システム 尿動態検査システム その他器具

- 6.3 消耗品・付属品 透析消耗品 カテーテル – ラテックスカテーテル – シリコーンエラストマーカテーテル – PVC(ポリ塩化ビニル)カテーテル – ハイブリッドカテーテル

- 6.4 ガイドワイヤー

- 6.5 回収装置・抽出器

- 6.6 外科用解剖鉗子・鉗子・針保持器

- 6.7 拡張器セット・尿道アクセスシース

- 6.8 ステント・インプラント

- 6.9 生検装置

- 6.10 チューブ・遠位アタッチメント

- 6.11 ドレナージバッグ

- 6.12 その他の消耗品・付属品

泌尿器科デバイス市場:用途別、2023-2030年(百万米ドル)

70

- 7.1 はじめに

- 7.2 腎臓疾患

- 7.3 泌尿器科がん

- 7.4 骨盤臓器脱

- 7.5 前立腺肥大症(BPH)

- 7.6 尿失禁(UI)

- 7.7 勃起不全

- 7.8 尿路結石

- 7.9 その他の用途

泌尿器科デバイス市場 – 疫学および有病率分析、2023-2030年(症例数/有病率)

90

- 8.1 慢性腎臓病

- 8.2 泌尿器科がん

- 8.3 骨盤臓器脱

- 8.4 前立腺肥大症(BPH)

- 8.5 尿失禁(UI)

- 8.6 勃起不全

- 8.7 尿路結石

泌尿器科デバイス市場、エンドユーザー別、2023-2030年(百万米ドル)

120

- 9.1 はじめに

- 9.2 病院、手術センター、クリニック

- 9.3 透析センター

- 9.4 在宅医療環境泌尿器科デバイス市場、地域別、2023-2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4682

- モバイルゲームエンジンの世界市場規模調査、技術別(2Dゲームエンジン、3Dゲームエンジン、拡張現実ゲームエンジン、仮想現実ゲームエンジン)、導入形態別(オンプレミス、クラウドベース、ハイブリッド)、エンドユース別(ゲーム会社、独立系デベロッパー、教育機関)、プラットフォーム別(iOS、Android、クロスプラットフォーム)、地域別予測:2022年~2032年

- 電気活性ポリマーの世界市場規模調査、タイプ別(導電性プラスチック、固有導電性ポリマー、固有散逸性ポリマー)、用途別(ESD保護、EMIシールド、アクチュエータ、コンデンサ、電池、センサ)、地域別予測:2022-2032年

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年

- ガス式船外機市場2025年(世界主要地域と日本市場規模を掲載):10馬力未満、10.1~30馬力、30.1~100馬力、100.1~200馬力、200馬力以上

- 世界の鉱業における磁気分離市場(2025年~2033年):素材別(鉄鉱石・磁鉄鉱選鉱、ベースメタル、石炭処理、工業用鉱物)、地域別

- スマート包装市場レポート:技術別(改良大気包装、アクティブ包装、インテリジェント包装)、産業分野別(食品・飲料、自動車、ヘルスケア、パーソナルケア、その他)、地域別 2024-2032

- 防爆インバーター市場2025年(世界主要地域と日本市場規模を掲載):低電圧防爆インバーター、中電圧防爆インバーター、高電圧防爆インバーター

- テトラメチルビスフェノールFの世界市場

- ベアメタルクラウドの世界市場規模は2030年までにCAGR 20.7%で拡大する見通し

- マリンオーディオシステムの中国市場:マリンステレオレシーバー、マリンリモートコントローラー、マリンスピーカー、マリンタワーキャニスター、マリンサブウーファー、マリンアンプ

- 世界のトシルクロラミドナトリウム市場

- 三次元トポロジカル絶縁体市場2025年(世界主要地域と日本市場規模を掲載):Bi₂Se₃、As₂Te₃、Sb₂Te₃、その他