世界の超高温セラミックス(UHTC)市場(2025 – 2034):種類別、製品形態別、製造方法別、用途別、エンドユーザー別分析レポート

市場概要

超高温セラミックスの世界市場規模は2024年に13億米ドル。2025年の14億米ドルから2034年には22億米ドルまで、年平均成長率5.5%で成長する見込みです。

航空宇宙、防衛、自動車、エネルギー産業が先端技術に重点を置くようになったことで、超高温セラミック(UHTC)に新たな注目が集まり、UHTC市場が活性化しました。UHTCは、莫大な機械的ひずみと熱を伴う用途に不可欠です。

UHTCは、航空宇宙および防衛分野の再突入機やロケットノズルの熱保護システムの主要部品として使用されています。大気圏再突入のように、極限の速度に依存する場合、臆することのない機械的耐性が要求されます。UHTCは、3000℃以上の高温に耐えることができるため、高速飛行中や大気圏再突入中の構造物の完全性が保証されます。

ガスタービンや原子炉では、高温に長時間耐えられるUHTCが使用されています。集中型太陽光発電システムやその他の高エネルギー用途でのUHTCの使用は、低排出エネルギー源への移行が進む中で理にかなっています。

高性能エンジンが必要とされる自動車産業では、UHTCは、環境に優しいことを保証するために、省燃費と排ガスを実現する部品に使用されています。超高温セラミック(UHTC)は、自動車の排気システムにも使用され、世界的な持続可能性基準との整合性を高めています。熱安定性に優れているため、こうした用途に最適です。

現在進行中の新技術と活発な研究開発活動は、UHTCの特徴をさらに近代化することに焦点を当てています。UHTCは、費用対効果が高いだけでなく、用途も多様です。多くの産業が、ナノ構造セラミックやセラミックマトリックス複合材料のような新しい進歩を形成しています。

超高温セラミックス市場の動向

超高温セラミックス (UHTC) の市場に影響を与える顕著な開発の 1 つは、極超音速および再利用可能な航空宇宙車両での UHTC の使用です。極端な空気力学的加熱や2500℃を超える酸化に耐えることができる材料は、極超音速兵器や再使用可能な宇宙船で高い需要があります。UHTC、特に二ホウ化ジルコニウム(ZrB?)と炭化ハフニウム(HfC)は、現在、極超音速機のノーズチップ、リーディングエッジ、推進部品の製造に広く使用されています。NASA、DARPA、その他の宇宙・防衛機関が開発する次世代航空宇宙システムには、超高温下での熱安定性、耐アブレーション性、機械的強度を備えた材料が必要です。UHTCは、その比類のない靭性と高温での劣化に対する耐性により、極めて重要です。

もう一つの傾向は、脆性と熱衝撃の問題を克服することを目的としたUHTCベースの複合システムの創造です。業界の専門家は、より高い機械的強度を持つUHTC複合マトリックスセラミックス(CMC)の開発に取り組んでいます。このような材料は、熱サイクル耐久性を大幅に向上させる繊維強化複合材料とUHTCを組み合わせたものです。この複合材料は、推進システム、タービンエンジン、原子力システムなど、継続的に強い熱と機械的ストレスにさらされる分野で特に必要とされています。

小型化と精度が要求される電子機器やセンサーにおけるUHTCの用途の拡大は明らかです。例えば、高温センサーや深井戸掘削装置、原子炉や航空宇宙技術で使用されるものには、過酷な自己発熱、有毒化学物質、反応環境に耐える高性能部品が必要です。UHTCの極限環境におけるリアルタイム制御の監視に対する要求の高まりは、熱劣化なしに装置の耐久性と信号精度の信頼性を最適化するUHTCマイクロコンポーネントとコーティングの開発において積極的に追求されています。

超高温セラミックス市場の分析

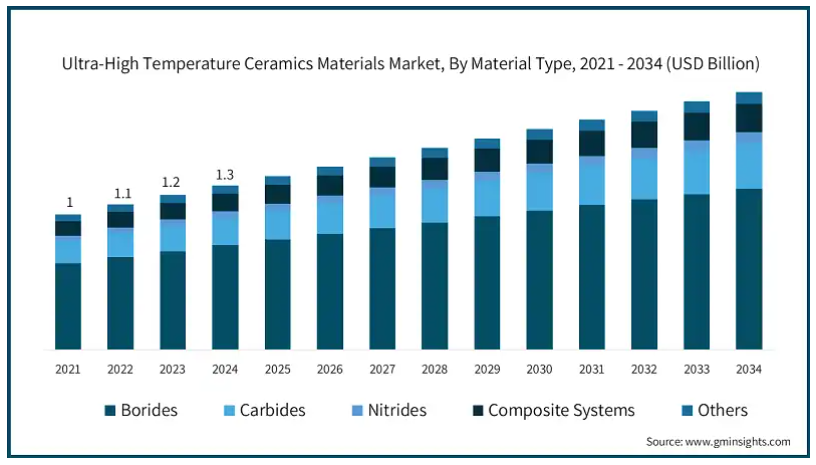

材料の種類別では、超高温セラミックス(UHTC)市場は、ホウ化物、炭化物、窒化物、複合システム、その他に区分されます。ホウ化物セグメントは、2024年に4億5,610万米ドルの収益を上げて市場を支配し、2034年には7億6,830万米ドルに達する見込みです。

ホウ化物セグメントは、超高融点、極めて高い熱伝導性、最適な耐酸化性により、超高温セラミック(UHTC)市場で際立っています。極超音速推進システムのため、その重要性は厳しい航空宇宙、防衛、またはエネルギー分野でさらに大きくなっています。二ホウ化ジルコニウムは、ハフニウムとのホウ化物であり、融点は3000℃を超え、他のセラミックと比較してはるかに高くなっています。多くの熱と機械的ストレスに耐える能力に加えて、このような特徴により、ホウ化物は、極超音速機、再突入シールド、ロケットノズルなど、故障が許されない材料として選ばれています。

また、ホウ化物が有用であるもう一つの特長は、超高温強度です。実際、炭化物や窒化物と比較した場合、ZrB?やHfB?は電気的、熱的、導電的に優れた強度を持つことが知られており、局所的な熱応力を防ぎつつ、大きな極端な熱負荷に耐え、拡散することが証明されています。さらに、この高い導電性は、SiCや炭素繊維などの複合材料との相性を高め、その強度と耐酸化性は機械的性能を大幅に向上させます。現在、モビリティや推進システムのために、熱に強い軽量材料が世界的に求められています。

極超音速技術に関する広範な研究と軍事的な焦点により、ホウ化物は防衛目的で開発される材料リストのトップに挙げられています。超高温セラミックス(UHTC)の研究には、公的資金が政府機関によって大量に投入されており、マッハ5を超える次世代の飛行システムを構築するために、ホウ化物ベースの材料開発に主眼が置かれています。空気力学的強度と酸化環境に対する耐性により、これらの材料は熱保護やその他の最先端用途に特に有利です。

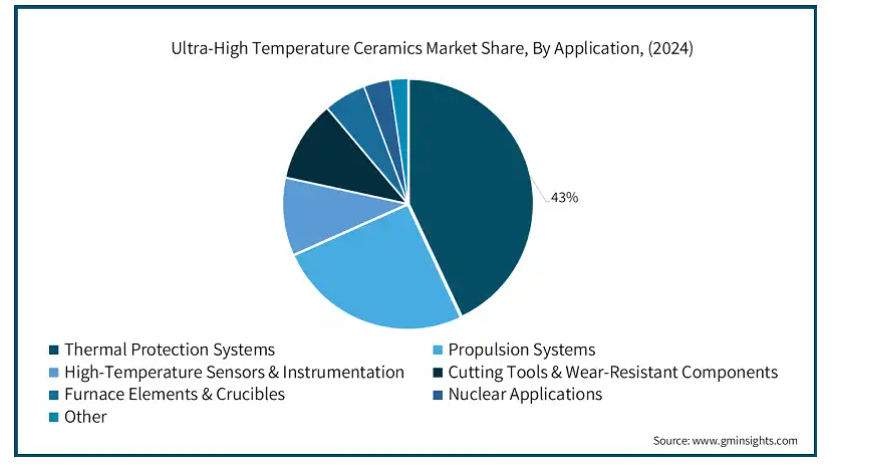

用途に関して、超高温セラミック市場は、熱保護システム、推進システム、高温センサー・計装、切削工具・耐摩耗部品、炉要素・るつぼ、原子力用途、およびその他に区分されます。熱保護システム分野が43%のシェアを占め、市場を支配。

熱保護システム(TPS)は、航空宇宙や防衛などの産業が過酷な環境で動作する部品を必要とするため、UHTC市場を支配しています。UHTCは、高温での熱安定性、耐酸化性、機械的強度に優れています。このような特性により、UHTCは極超音速機、ミサイル、宇宙船のTPSに最適です。

極超音速技術や宇宙探査における競争の激化により、極限のTPS材料が求められています。アメリカ、中国、ロシアは、防衛システムや超高温運用のための再利用可能な宇宙船の開発に多額の投資を行っています。従来のセラミックや炭素ベースの複合材料に比べ、UHTCは耐酸化性と耐侵食性に優れているため、繰り返しの熱サイクルに不可欠です。このような特徴は、最新のTPSが進化する中で、UHTCに戦略的な優位性を与えます。

TPSシステムの運用効果と安全マージンは、航空宇宙事業におけるミッションの成果と運用コストに影響します。効率を改善し、多用途の乗り物設計を可能にすることで、再突入時のリスクを低減する傾向がある一方で、UHTC のような先進的なセラミックに対するニーズが高まっています。多くの用途、炉要素、原子力部品、その他の中で、商業用 TPS は、材料工学と技術革新が国家安全保障と経済的実行可能性を推進する、最も重要で優先順位の高い高価値セグメントの 1 つを表し、それによって UHTCs 市場における商業的優位の地位を強化しています。

国別では、アメリカの超高温セラミックス市場は、2025年から2034年までの年平均成長率が5.4%を超えると予測されています。アメリカの産業は、2024年に3億4,860万米ドル相当以上の売上を占めます。

超高温セラミック(UHTC)は、その卓越した品質と、航空宇宙、防衛、エネルギー分野での使用により、アメリカで急速に重要性を増しています。2024年の国防費9,970億米ドルという数字から、アメリカは世界の軍事費の中心的存在であることがわかります。アメリカ一国だけで総支出のほぼ40%を確保し、他の9カ国が軍事費を合わせた額を大きく上回っています。軍事費の増加は、軍備と核兵器の近代化に焦点を当てた軍事戦略の変更に起因しています。耐熱性、耐機械性、耐酸化性材料であるUHTCは、極度の加熱を受ける部品にとって貴重なものです。その特徴的な特性は、極超音速機、高度な宇宙探査システム、および材料の故障が許されないハイエンドの推進技術にとってますます重要になっています。アメリカの次世代防衛・宇宙ミッションの進展に伴い、信頼性の高い耐熱材料としてのUHTCの需要は増加の一途をたどっています。

UHTCはまた、航空宇宙や防衛の領域を超えて、原子力エネルギーや集光型太陽光発電システムへの関心も高まっています。高い耐放射線性と耐熱性を持つUHTCは、燃料被覆材、構造部品、炉のライニングなどに最適です。UHTCの多様性により、アメリカはより効果的で環境に優しいエネルギー・インフラの開発に向けて前進しているため、UHTCは先進的な電力技術における建設用材料として推奨されています。

UHTCの開発と商業化を大いに促進するのは、米国が誇る堅実な研究体制です。国立研究所、民間企業、大学による加工技術や材料性能に関する基本的な発明が、技術革新の原動力となっています。政府が資金を提供し、産業界のニーズによって支えられているこれらの開発により、アメリカはUHTC応用の最前線に立ち続けています。このように、国内市場は、自ら定めた優先事項と強固な技術革新システムの組み合わせにより、着実に拡大しています。

主要企業・市場シェア

超高温セラミックス市場シェア

超高温セラミックス(UHTC)市場の上位5社には、ロッキード・マーチン社、ロールス・ロイス社、サンゴバン社、プレシジョン・セラミックス社、アドバンスド・セラミックス・マニュファクチャリング社が含まれます。競争上の優位性を得るために、メーカーは新製品の発売、M&A、生産能力の拡大など、さまざまな戦略を選択しています。

超高温セラミックス市場企業

ロッキード・マーチン社- UHTCは、熱保護システム、極超音速プラットフォーム、推進技術に応用されています。ロッキード・マーチン社は、大気圏再突入機や高速ミサイルシステムなどのプロジェクトでこれらの材料を使用しています。さらに、同社は他の研究・製造パートナーと協力し、防衛航空宇宙構造の熱的・構造的要件に合わせた高度なセラミック材料を開発しています。

ロールスロイス – この会社は、海洋、地形、航空エネルギー産業用の動力システムと推進エンジンの設計と製造に重点を置いています。ロールスロイス社は、タービンブレード、燃焼室、遮熱コーティングに UHTC やその他の先進セラミックを使用しています。その用途は、極度の圧力や機械的ストレスの下でも長持ちすることが期待されています。また、他のパートナーとの効率的な研究により、航空機エンジンの材料や熱を分析し、需要の高い軍事システムでの操作性を高めています。

サンゴバン- サンゴバンの各支店は、切削工具、研削工具、防護服、熱防護服、ハイセラミック材料に特化しています。同社は、航空宇宙、半導体加工、工業用加熱の極端な温度環境で使用されるUHTC分野のホウ化物、炭化物、窒化物の耐火物およびコンポーネントを扱っています。サンゴバンは、酸化の制御や酸化の境界線など、用途特有の問題に対するカスタマイズを行うセラミックエンジニアリングを取り入れています。

精密セラミック – 超高温セラミックおよびその他のエンジニアリング精密セラミックは、精密セラミックによって供給されます。二ホウ化ジルコニウムおよび炭化ハフニウムは、航空宇宙、原子力、および防衛関連のプロジェクトで使用されるカスタム形状およびアセンブリで提供されます。プロトタイピングと少量生産をサポートするPrecision Ceramics社は、寸法精度と熱性能に重点を置いています。

Advanced Ceramics Manufacturing – Advanced Ceramics Manufacturing は、熱保護部品や高温絶縁部品などの高性能セラミックを使用して部品を製造しています。同社の製品には、航空宇宙、産業、および軍事環境での酸化ストレスや熱ストレスに耐えるように特別に設計された UHTC 材料が含まれます。特定の熱的・幾何学的限界に合わせて成形や機械加工で製造されるセラミック断熱材のカスタムおよび標準形式を提供。同社は、極端な使用条件の環境的および機械的限界に耐えながら、アメリカで事業を展開しています。

超高温セラミックス業界ニュース

2023年12月、サンゴバン・セラミックスは極限環境用の超高温セラミックスを開発しました。セラミック材料で特筆すべきは、超高温セラミック(UHTC)です。その名が示すように、通常のセラミックスとは異なり、UHTCは高温を伴う特定の用途に使用されます。この利点を得るには、他の選択肢が失敗した場合に材料を変更する必要があります。

2022年9月、ロッキード・マーチンはカリフォルニア州に新施設を開設し、超高温セラミック基複合材料(CMC)の研究・生産能力を増強しました。これらの進歩により、極限状態に耐える材料を必要とする同社の極超音速および航空宇宙能力が向上します。この拡張には、これらの重要な部品のギアアップ試験を改善するための高度な製造装置と新しい試験インフラが含まれます。ロッキード・マーチンは、CMC能力の向上により、極超音速時代の高度なシステムに依存する国防分野で重要な熱保護ソリューションを提供することができます。この施設は、イノベーションと最先端材料に対する同社のコミットメントを今後何年にもわたって示すものです。

この調査レポートは、超高温セラミック市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および数量(トン)の推計・予測を掲載しています:

市場, 材料種類別

ホウ化物

二ホウ化ジルコニウム(ZrB?)

二ホウ化ハフニウム(HfB?)

二ホウ化タンタル(TaB?)

二ホウ化チタン(TiB?)

その他のホウ化物

炭化物

炭化ジルコニウム(ZrC)

炭化ハフニウム(HfC)

炭化タンタル(TaC)

炭化チタン(TiC)

炭化ケイ素(SiC)

その他の炭化物

窒化物

窒化ハフニウム(HfN)

窒化ジルコニウム(ZrN)

窒化タンタル(TaN)

窒化ケイ素(Si?N?)

その他の窒化物

複合システム

ホウ化物系複合材料

炭化物系複合材料

窒化物系複合材料

その他の複合材料

その他の材料種類別

市場, 製品形態別

粉末

バルク部品

モノリシック部品

複合部品

コーティング

遮熱コーティング

耐酸化コーティング

耐食コーティング

その他コーティングの種類別

繊維とウィスカー

その他の製品形態

市場, 製造方法別

ホットプレス

スパークプラズマ焼結(SPS)

反応性ホットプレス

無加圧焼結

化学気相成長法(CVD)

積層造形

その他の製造方法

市場, 用途別

熱保護システム

極超音速機前縁

再突入機ヒートシールド

ロケットノズルスロート

燃焼室ライナー

その他の熱保護用途

推進システム

ロケットエンジン部品

ガスタービン部品

スクラムジェット部品

その他の推進アプリケーション

高温センサー&計測機器

切削工具および耐摩耗部品

炉エレメントおよびるつぼ

原子力用途

その他の用途

市場, エンドユーザー産業別

航空宇宙・防衛

軍事航空宇宙

民間航空宇宙

宇宙探査

ミサイルシステム

その他の航空宇宙・防衛用途

産業用

金属加工

ガラス製造

化学処理

その他の産業用途

エネルギー

原子力エネルギー

化石燃料発電

その他のエネルギー用途

電子・半導体

研究・学術

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 素材の種類別

2.2.3 製品形態

2.2.4 製造方法

2.2.5 用途

2.2.6 エンドユーザー別産業

2.3 TAM分析、2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における市場規模および予測(素材種類別)(億米ドル)(トン

5.1 主要動向

5.2 ホウ化物

5.2.1 二ホウ化ジルコニウム(ZrB₂)

5.2.2 二ホウ化ハフニウム(HfB₂)

5.2.3 二ホウ化タンタル(TaB₂)

5.2.4 二ホウ化チタン(TiB₂)

5.2.5 その他のホウ化物

5.3 炭化物

5.3.1 炭化ジルコニウム(ZrC)

5.3.2 ハフニウムカーバイド(HfC)

5.3.3 炭化タンタル(TaC)

5.3.4 炭化チタン(TiC)

5.3.5 炭化ケイ素(SiC)

5.3.6 その他の炭化物

5.4 窒化物

5.4.1 ハフニウム窒化物(HfN)

5.4.2 窒化ジルコニウム(ZrN)

5.4.3 窒化タンタル(TaN)

5.4.4 窒化ケイ素(Si₃N_2084)

5.4.5 その他の窒化物

5.5 複合系

5.5.1 ホウ化物系複合材料

5.5.2 炭化物系複合材料

5.5.3 窒化物系複合材料

5.5.4 その他の複合材料

5.6 その他の材料種類別

第6章 2021~2034年製品形態別市場規模・予測(億米ドル)(トン)

6.1 主要動向

6.2 粉末

6.3 バルクコンポーネント

6.3.1 モノリシックコンポーネント

6.3.2 複合部品

6.4 コーティング

6.4.1 遮熱コーティング

6.4.2 耐酸化コーティング

6.4.3 耐食性コーティング

6.4.4 その他のコーティングの種類別

6.5 繊維とウィスカー

6.6 その他の製品形態

第7章 2021~2034年製造方法別市場規模・予測(億米ドル)(トン)

7.1 主要動向

7.2 ホットプレス

7.3 火花プラズマ焼結(SPS)

7.4 反応性ホットプレス

7.5 無加圧焼結

7.6 化学気相成長法(CVD)

7.7 アディティブ・マニュファクチャリング

7.8 その他の製造方法

第8章 2021〜2034年用途別市場規模・予測(億米ドル)(トン)

8.1 主要動向

8.2 熱保護システム

8.2.1 極超音速機リーディングエッジ

8.2.2 再突入機熱シールド

8.2.3 ロケットノズルスロート

8.2.4 燃焼室ライナー

8.2.5 その他の熱保護用途

8.3 推進システム

8.3.1 ロケットエンジン部品

8.3.2 ガスタービン部品

8.3.3 スクラムジェット部品

8.3.4 その他の推進アプリケーション

8.4 高温センサーと計測機器

8.5 切削工具・耐摩耗部品

8.6 炉要素及びるつぼ

8.7 原子力用途

8.8 その他の用途

第9章 2021~2034年エンドユーザー別市場規模・予測(億米ドル)(トン)

9.1 主要動向

9.2 航空宇宙・防衛

9.2.1 軍事航空宇宙

9.2.2 民間航空宇宙

9.2.3 宇宙探査

9.2.4 ミサイルシステム

9.2.5 その他の航空宇宙・防衛用途

9.3 工業用

9.3.1 金属加工

9.3.2 ガラス製造

9.3.3 化学処理

9.3.4 その他の産業用途

9.4 エネルギー

9.4.1 原子力エネルギー

9.4.2 化石燃料発電

9.4.3 その他のエネルギー用途

9.5 電子・半導体

9.6 研究・学術

9.7 その他エンドユーザー別

第10章 2021~2034年地域別市場規模・予測(億米ドル)(トン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

10.6.4 その他の中東・アフリカ地域

第11章 企業プロフィール

11.1 Lockheed Martin Corporation

11.2 Rolls-Royce

11.3 Ultramet

11.4 BAE Systems

11.5 3M Company

11.6 CoorsTek

11.7 Morgan Advanced Materials

11.8 Kennametal

11.9 Aremco Products

11.10 Advanced Ceramics Manufacturing

11.11 Precision Ceramics USA

11.12 Kyocera Corporation

11.13 Saint-Gobain

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14135

- アルミニウムフタロシアニンクロリド市場:グローバル予測2025年-2031年

- 世界のテニダップ市場

- 高齢者向けスナック市場2025年(世界主要地域と日本市場規模を掲載):穀物、ナッツ、乳製品、果物、野菜

- 建築用塗料・コーティング市場2025年(世界主要地域と日本市場規模を掲載):溶剤系塗料、水性塗料、粉体塗料

- 糖分低減原料市場2025年(世界主要地域と日本市場規模を掲載):天然甘味料、糖アルコール、合成甘味料、甘味増強剤・調整剤、その他

- フルララネル原薬市場2025年(世界主要地域と日本市場規模を掲載):純度98%以上、純度98%未満

- 空港保安の世界市場予測(~2034):ハードウェア、ソフトウェア、サービス

- 世界のトリエチルホスホノアセテート市場

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- N-tert-ブトキシカルボニル-2-アミノ-2-インダンカルボン酸(CAS 71066-00-7)の世界市場2019年~2024年、予測(~2029年)

- FRP冷却塔市場2025年(世界主要地域と日本市場規模を掲載):FRP円形冷却塔、FRP角形冷却塔

- 世界の難燃剤市場規模/シェア/動向分析レポート(2024年~2030年):エポキシ、ポリオレフィン、不飽和ポリエステル