UAV(ドローン)推進の世界市場規模は2030年までにCAGR 10.0%で拡大する見通し

市場概要

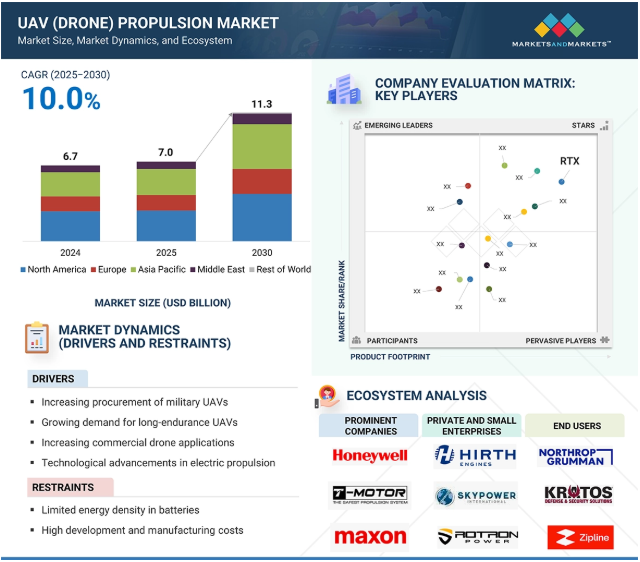

2025年のUAV(ドローン)推進市場規模は70億米ドルと推定。予測期間中の年平均成長率は10.0%で、2030年には113億米ドルに達すると予測されています。軍事、商業、民生用途にわたるUAV需要の高まりが市場成長を後押ししています。その他の主な成長要因としては、防衛予算の増加、監視、配送、地図作成、農業監視のためのドローンの採用増加、ドローンをベースとした都市空中移動コンセプトの急増などが挙げられます。さらに、UAV推進における技術的進歩は加速しており、より軽量で効率的、高耐久性の動力システムへとシフトしています。革新的な技術には、ハイブリッド電気推進、水素燃料電池、固体電池やリチウム硫黄などの先進的なバッテリー化学が含まれます。さらに、AIを活用したエネルギー管理システム、小型化されたターボジェットエンジンやロータリーエンジン、高性能ブラシレス電気モーターの統合は、推進力の状況を再形成しています。これらの開発により、民間および軍事用ドローンプラットフォームで、より長い飛行時間、より静かな操作、幅広い任務の多様性が可能になります。

DRIVER: 商業用ドローンの用途拡大

ロジスティクス、農業、インフラ検査、エネルギー、環境モニタリングなどの分野で商業用ドローンの導入が急増していることが、UAV推進機市場の主な成長要因となっています。これらのドローンがパイロット規模のプログラムから完全に運用され、収益を生み出すプラットフォームへと進化するにつれて、高い信頼性、延長された耐久性、多様な環境条件やペイロード条件下で動作する柔軟性を提供する推進システムへの需要が高まっています。現代の商業用ドローンのオペレーターは、高い稼働時間、プラットフォーム間の拡張性を実現するモジュール性、低いメンテナンスコストを保証する推進システムをますます使用するようになっています。そのため、電気推進システムやハイブリッド推進システムの需要が高まっています。ハイブリッド電気および水素燃料電池推進システムは、電子商取引の配送、医療供給、産業監視などの高負荷、長時間飛行のドローンミッションで人気を集めています。このシフトにより、推進OEMは、高効率ブラシレスモーター、軽量複合構造、スマートバッテリー管理、熱的に最適化された燃焼ベースのレンジエクステンダーを統合した次世代ソリューションへの投資を余儀なくされています。

さらに、アーバン・エア・モビリティ(UAM)、精密農業、電力インフラ点検における自律型ドローン運用の台頭が、インテリジェント推進システムの需要を加速させています。これらのシステムは、リアルタイムの自己制御をサポートし、適応飛行制御のためにオンボードAIと統合し、急速に変化する状況下で運用の安全性を維持します。ドローンのフリートがますます企業のワークフローの一部となるにつれ、推進システムは二次的なシステムからミッションクリティカルなイネーブラへと進化し、OEM販売だけでなく、MRO(メンテナンス、修理、オーバーホール)、レトロフィット、ソフトウェアベースのパフォーマンスチューニングなどの利益率の高いアフターマーケットサービスの成長も後押ししています。このような商業的成長と推進技術革新のブレークスルーが、世界のUAV(ドローン)推進市場のエコシステムの長期的成長を促進すると思われます。

制約要因:高い開発・製造コスト

UAV推進システムの研究開発・製造コストが高いことが、タービンエンジン、ハイブリッド電気モジュール、精密機械加工電気推進アセンブリの普及の障壁となっています。これらのシステムは、広範な研究開発投資と、徹底的な安全試験、飛行認証、航空電子工学および制御システムとのスムーズな統合を伴う長い製品開発ライフサイクルを必要とします。長期耐久性や軍用グレードのプラットフォームでは、推進ソリューションとシステムは厳しい性能、信頼性、および環境コンプライアンス要件を満たす必要があり、これらすべてがタイムラインと総所有コストに拍車をかけます。最大の課題の1つは、複合プロペラ、ブラシレス高速モーター、インテリジェントな電子速度コントローラー(ESC)、高度なトルク制御を備えたギアボックスなど、主要な推進部品の資本集約的な性質から生じます。これらの部品は一般的に、公差が厳しく生産量が少ないため、単価が高くなり、規模の経済性がありません。ほとんどの先進推進システムは、チタン合金、炭素繊維複合材料、厳しい飛行条件に耐える熱管理サブシステムなどの高性能材料も利用しています。これらはすべて、複雑さと製造コストの増加に大きく寄与しています。これらのコスト負担は、中小規模のドローンメーカーや新興企業にとって特に大きな障害となります。中小規模のドローンメーカーや新興企業は、高スループットの製造施設や、開発コストを償却するのに役立つ巨額の調達注文を利用することができません。このような状況は、公的防衛予算が限られており、安全保障に特化したドローンを必要に応じて輸入している新興国ではさらに深刻です。

可能性:防衛・救助活動におけるUAV群やマイクロドローンの配備拡大

マイクロドローンやUAVスウォームの防衛、緊急対応、その他の活動への応用の拡大は、UAV推進力市場の機会として作用しています。これらの新世代ドローンは、協調した群れで展開されることが多く、小型軽量で、密集した環境やGPSが使えない環境でも迅速な推力応答、優れた操縦性、高い飛行安定性を提供する推進システムが必要です。小型UAVは、接近した、危険な、または限られた運用環境での運用を目的としており、高い推力対重量比を持つ小型の電気推進システムに依存しています。また、これらの推進システムは、ステルス防衛や監視ミッションで不可欠な低騒音で動作する必要があります。戦闘状況においては、電子戦、デコイ、ISRミッション、精密攻撃ミッションのためにドローンの群れが採用されています。これらのドローンには、自律協調飛行、分散センシング、群知能アルゴリズムを使用した飛行中の意思決定を促進する推進システムが必要です。そのため、推進装置メーカー(OEM)は、分散型電気推進システム、静音高速モーター、および群ミッションに関連する高周波動作と電力サイクル速度に耐性のある熱遮蔽技術を開発しています。

充電設備が限られている環境でミッションの持続時間を保証するには、長時間のホバリングや低速飛行モードでエネルギー効率の高い飛行を維持する能力が不可欠になります。市民保護のためのインテリジェント・マイクロドローンの配備に群間戦争を統合することで、小型で高信頼性のUAV推進プラットフォームに対する需要が高まると考えられます。官民が戦術的・人道的用途の自律型航空システムへの投資を増やす一方で、推進力の革新が、群れや小型UAVの能力をフルに発揮させる鍵を握っています。

課題:低資源地域におけるインフラの制約

ほとんどの発展途上国には専門的な推進試験施設がないため、現地のUAV推進エコシステムの開発には課題があります。洗練された推進力試験には、エンジンベンチ、熱試験室、応力試験室、振動解析装置、風洞施設、推力ベクトル試験設備、耐久性検証プラットフォーム、および有資格の技術専門家が資金を提供する高レベルの計測器からなる一連の高品質施設が必要です。このようなインフラを構築するには、多額の初期資本、技術的専門知識、および長期的な公共投資または民間投資が必要ですが、これらは資源に乏しい経済圏では不足しがちです。開発途上国のUAV推進システム開発者は、現地にテストベッドや認証された検証施設がないため、通常、主要な検証・認証作業を海外の企業に外注せざるを得ません。その結果、開発サイクルが長くなり、出費がかさみ、知的財産(IP)が流出する確率が高くなります。この課題は、特にハイブリッド電気、水素燃料電池パワートレイン、マイクロターボジェネレータのような推進技術の開発において顕著であり、高度なマルチドメインシミュレーションや、多様な環境条件下での物理試験が必要となります。国内での試験設備がない場合、有望な推進コンセプトが検証されず、商業的に実現不可能なままとなることが多く、持続可能なサプライチェーンの開発が遅れ、UAVプログラムへの参加や国際的な輸出市場が制約されます。小規模な航空宇宙企業や研究機関は、資金不足のために国際的な試験施設を利用できないため、特に影響を受けます。このため、プロトタイプの規模を拡大したり、潜在的な買い手に対して技術的な準備態勢を実証したりする能力が制限されます。

主要企業・市場シェア

UAV(ドローン)推進市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資。民間企業や中小企業は、特定のニーズに対応した特別なソリューションを提供します。UAVドローンオペレーター、メーカー、サプライヤーのようなエンドユーザーは、業界の成長を向上させるのに役立ちます。

プラットフォーム別では、軍事セグメントが予測期間中に最大シェアを占めると予測

予測期間中、軍事セグメントが最大の市場シェアを占めると予測されています。このセグメントの成長は、情報、監視、偵察(ISR)、電子戦、精密打撃、兵站支援のための無人航空機システム(UAS)の世界的な採用の拡大によるものです。北米、中東、アジア太平洋などの地域では、変化する安全保障上のニーズに対応するためにUAVの保有数を増やしており、推進システムはミッションクリティカルな性能面を担っています。軍用UAVは一般的に、ターボプロップ、ターボジェット、重油エンジン、ハイブリッド電気モジュールなどの高度な推進技術を必要とする過酷な温度、高度、ステルス要件の下で機能するために、長い耐久性、高推力パワー、能力を必要とします。また、国防の近代化構想、軍事予算の増加、戦争の教義の変化により、戦術的および戦略的なドローンミッションに対応する高性能推進システムの必要性が高まっています。さらに、政府出資の研究開発プログラム、強固な調達パイプライン、防衛産業との提携により、UAV推進投資における軍事セグメントの優位性が強化されると予想されます。

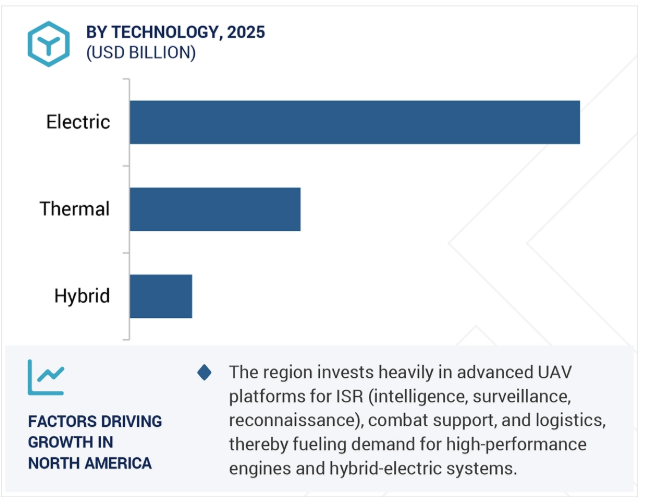

技術別では、電動セグメントが予測期間中に最大のシェアを占めると予測。

技術別では、予測期間中に電動セグメントが最大のシェアを占めると予測。このセグメントの成長は、商業、民間、防衛用途の小型から中型のUAVに電気推進システムが広く採用されているためです。電動システムは、低音響シグネチャ、最小限の排出、統合の容易さ、低運用費などの利点を提供し、ステルス、持続可能性、精密なミッションに適しています。商業分野では、電動ドローンは、配達、マッピング、検査、農業に広く使用されており、静かな走行と小さなフォームファクターは、都市部や遠隔地での操作に有益です。バッテリーのエネルギー密度、軽量素材、熱管理システムにおける技術の成熟と継続的な進歩により、電動UAVの性能と寿命が向上し、その成長に寄与しています。さらに、ドローンをベースとしたラストマイル物流、インテリジェント農業、アーバンエアモビリティ(UAM)の開発が、レビュー期間中に電動推進システムの需要を促進すると予測されています。さらに、カーボンニュートラル航空を推進し、持続可能な技術に対する政府のインセンティブが、UAVにおける電気推進技術の採用を加速しています。リチウムベースおよびソリッドステートバッテリーのコストが低下し続けているため、電動UAVは市場および特殊用途でより経済的になってきています。

予測期間中、北米が最大のシェアを占めると予測されています。この地域のリーダーシップは、主にアメリカが防衛近代化プログラムや最先端の無人航空機技術に大規模な投資を行っていることに起因しています。アメリカ国防総省は、HALE(高高度長期耐久)UAVから戦術UAVや群ベースのプラットフォームまで、さまざまなUAVプラットフォームを取得し続けており、それぞれが高度な推進システムを要求しています。さらに、著名な推進OEMと電気推進新興企業が、製品開発と展開サイクルを迅速化する強力なイノベーション環境を支えています。北米は、効率的な推進技術を必要とするインフラ点検、精密農業、ラストマイル配送、緊急対応など、ドローンをベースとしたアプリケーションのホットスポットです。FAAによる良好な規制環境と、ドローン技術やアーバン・エア・モビリティ(UAM)プラットフォームへの堅調なベンチャーキャピタル投資が、市場の成長を後押ししています。また、この地域には確立された航空宇宙供給基地、主要な研究開発施設、戦略的な政産連携があり、これらすべてがUAV推進システムの開発と商業化の世界的な中心地としての役割を強化しています。これらすべての要因が、この地域をUAV推進システムにとって有利な市場にしています。

2024年7月、ハネウェル・インターナショナル社(アメリカ)とオーディス・アビエーション社(アメリカ)は、中東および太平洋地域全体で無人航空機の運航を推進するための提携を発表しました。この提携は、ハネウェルの先進的なアビオニクス、ナビゲーション・システム、自律飛行技術をオデ ィス・アビエーションのハイブリッド電気航空機プラットフォームに統合するもの。このイニシアチブは、特に貨物および地域接続ミッションにおいて、安全でスケーラブルかつ長距離の無搭乗飛行を可能にすることを目的としています。

2024年6月、ゼネラル・エレクトリック社(GEエアロスペース)(アメリカ)とヒンドゥスタン・エアロノーティクス社(HAL)(インド)は、インドで無人航空機(UAV)の設計、開発、製造を共同で行うことで提携しました。この提携は、インドの「Make in India」と「Aatmanirbhar Bharat」イニシアティブに沿ったもので、高度な航空宇宙技術を国産化し、輸入への依存を減らすことを目的としています。

2024年7月、GEエアロスペース(アメリカ)とクレイトス・ディフェンス&セキュリティ・ソリューションズ社(アメリカ)の一部門であるクレイトス・タービン・テクノロジー社は、無人航空機(UAS)や共同戦闘機などの動力源となり得る小型で手頃な価格のエンジンの開発・生産で提携する覚書に調印しました。この提携は、本格的なエンジン生産を含む既存の共同開発契約を基礎としています。

2024年9月、深圳グレパウ・バッテリー有限公司は、産業用ドローン向けのTattu 3.5および4.0バッテリー・シリーズを発表。ドローンは30Ahの容量、4C~5Cの充電ポイント、リアルタイム監視用のバッテリー管理システム(BMS)を提供。Tattu 3.5にはAnti-Spark Modularが必要ですが、Tattu 4.0にはMOSFETが内蔵されており、設置が簡単で安全です。

2022年5月、DJI(中国)はTaranis(アメリカ)と提携し、最新のドローンコンポーネント、大規模な運用効率、破壊的なAI技術を結集して、農業小売業者、生協、農家向けに正確で実用的なインサイトを生成。

UAV(ドローン)推進市場を支配しているのは以下の企業です:

DJI (China)

RTX (US)

Honeywell International Inc. (US)

Rolls-Royce plc (UK)

General Electric Company (US)

T-motor (China)

BRP-Rotax GmbH & Co KG (Austria)

Maxon (Germany)

General Atomics(US)

Epsilor-Electric Fuel Ltd.(Israel)

RRC Power Solutions (Germany)

EaglePicher Technologies (US)

Hobbywing Technology CO., LTD

Yuneec-ATL Drone

Shenzhen Grepow Battery Co., Ltd. (China)

【目次】

はじめに

26

研究方法論

31

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス ・ 軍事用UAVの調達増加 ・ 長距離飛行が可能なUAVの需要増加 ・ 商業用ドローン用途の増加 ・ 電気推進における技術進歩 ・ 阻害要因 ・ バッテリーのエネルギー密度が低い ・ 開発コストと製造コストが高い AIとUAV推進システムの統合 – 防衛・救助活動へのUAV群および超小型ドローンの配備の増加 – ハイブリッド電気推進システムの出現 課題 – 性能を犠牲にしない小型化 – 途上国における推進試験のインフラが不十分

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発 原材料メーカー 製品製造 試験・品質保証 承認 エンドユーザー

5.5 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.6 価格分析 ドローン推進システムの平均販売価格(プラットフォーム別) ドローン推進システムの平均販売価格(地域別)、2025年

5.7 運用データ

5.8 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク- 北米- ヨーロッパ- アジア太平洋- 中東- その他の地域(中南米・アフリカ)

5.9 HSコード輸入シナリオ 輸出シナリオ

5.10 購買プロセスにおける主要ステークホルダー

5.11 購入基準

5.12 技術分析 主要技術 – 逆回転プロペラ – 分散型電気推進(DEP) 補助技術 – 先進電子速度コントローラー – バッテリー管理システム(BMS) 補助技術 – 熱管理システム – 推進診断&予測分析ソフトウェア

5.13 ケーススタディ分析 ケーススタディ1:ハネウェル・エアロスペースとヒンドスタン・アエロノーティックス・リミテッド(HAL) がインドで高出力ターボジェネレーターを製造するための覚書に調印 ケーススタディ2:ジー・エアロスペース(米国)とヒンドスタン・アエロノーティックス・リミテッド(HAL) がインドで高出力ターボジェネレーターを製造するための覚書に調印 ジー・エアロスペース社(アメリカ)とクレイトス・ディフェンス・アンド・セキュリティー・ソリューションズ社(アメリカ)は、小型で低コストのターボジェ ット・ターボファンエンジンの共同開発・製造のために提携。

5.14 2025~2026年の主要会議とイベント

5.15 投資と資金調達のシナリオ

5.16 部品表(BOM)分析

5.17 UAV(ドローン)推進力市場におけるAI/ジェネレーティブAIの影響ジェネレーティブ推進力設計リアルタイム推進力最適化予知保全と故障検出スマートエネルギー管理推進力シミュレーションのためのデジタルツイン強化された群協調ハイブリッド推進力における熱負荷バランシングにおける適応制御

5.18 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.19 ビジネスモデル

5.20 技術ロードマップ

5.21 アメリカ2025年関税導入 主要関税率 価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

産業動向

84

6.1 導入

6.2 技術動向 ハイブリッド電気推進システム 先進バッテリー技術 ターボ電気&マイクロガスタービン推進 AI最適化パワーマネジメントシステム

6.3 メガトレンドの影響 Additive Manufacturing Advanced Material Integration Big Data Analytics

6.4 特許分析

UAV(ドローン)推進市場、技術別

91

7.1 導入

7.2 ドローンの低騒音化と高効率化に対する電気的ニーズが市場を牽引

7.3 熱推進:過酷なミッションに対応する長期耐久型無人偵察機の動力源 従来型マイクロタービン

7.4 ハイブリッドUAV推進における急速な進歩が市場を牽引

UAV(ドローン)推進力市場、コンポーネント別

95

8.1 導入

8.2 IC エンジン ピストンエンジン- 中小型UAVにおける信頼性が高く低コストの推進力に対する需要の高まりが市場を牽引 ワンケルエンジン- UAVにおける小型軽量推進システムに対する需要の高まりがワンケルエンジンの採用を促進 ターボプロップエンジン- 長耐久性、低燃費のUAVに対する需要の高まりがターボプロップエンジンの採用を促進 ターボプロップエンジン- 長耐久性、低燃費のUAVに対する需要の高まりがターボプロップエンジンの採用を促進 ターボファンエンジン ターボファンエンジン ターボファンエンジン ターボファンエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン ターボジェットエンジン

8.3 電動モーター ブラシレスモーター- 高効率、高信頼性、高性能を求めるドローンへの需要が市場を牽引- 1,000 KV まで- 1,001~2,000 KV- 2,001~3,000 KV- 3,000 KV 以上 ブラシ付きモーター- 手頃な価格、シンプルさ、メンテナンスの容易さを求めるドローンへの需要がブラシ付きモーターの使用を牽引

8.4 電源装置 バッテリー – 高エネルギー密度、小型化、統合の容易さが市場を牽引 – 5Ahまで – 5~20Ahまで – 21~50Ahまで – 50Ah以上 ジェネレーターセット – 要求の厳しいUAVミッションにおける飛行耐久時間の延長と高いペイロード容量のニーズが成長を牽引 燃料電池 – UAVの動力源としてクリーンで効率的な代替手段として燃料電池が台頭 太陽電池 – 超長時間耐久型UAVのニーズの高まりが太陽電池パネルの需要を促進

8.5 プラスチック製プロペラ:手頃な価格がプラスチック製プロペラの普及を促進 コンポジット製プロペラ:高い強度対重量比と性能の信頼性がコンポジット製プロペラの需要を促進 木製プロペラ:優れた振動減衰特性とバランスの取れた性能で知られる木製プロペラ

8.6 電子速度制御装置 効率的でインテリジェントなモーター制御システムに対するニーズの高まりが市場を牽引

UAV(ドローン)推進市場、プラットフォーム別

107

9.1 導入

9.2 MILITARY SMALL- 低コスト、ポータブル、ステルス性のISRプラットフォームに対する需要が市場を牽引 TACTICAL- 単独で動作可能なマルチロールUAVに対するニーズが市場を牽引 STRATEGIC- ISRや深層攻撃ミッションにおける高耐久性、高高度性能に対する需要が市場を牽引

9.3 COMMERCIAL SMALL- 携帯性、規制の柔軟性、配備の容易さを提供する小型ドローンへの需要が成長を促進 MEDIUM- 高いペイロード容量とミッションの耐久性への需要が中型ドローンの進歩を促進 LARGE- 長距離飛行とBVLOS運用の拡大が大型ドローンの推進システムの技術革新を促進

9.4 迅速な対応、ステルス性、汎用性に対する政府・法執行機関のニーズが需要を牽引

9.5 手頃な価格、使いやすさ、携帯性を提供する推進システムに対する消費者の需要が成長を促進

UAV(ドローン)推進力市場、MTOW別

114

10.2~25 kgカテゴリーのドローンの広範な商業利用とペイロードの柔軟性が市場を牽引 25~150 kg耐久性、パワー、重量物運搬能力を提供する推進システムに対する需要が市場を活性化 150~600 kgロジスティクス、防衛、特殊な商業業務用の大型ドローンに対する需要の高まり、 戦略的打撃や高高度で持続的な任務の増加により、推進システムの技術革新が加速

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9422

- 世界のコンベアオーブン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界の浄化槽市場・予測 2025-2034

- 自動車用イーサネット物理層(PHY)市場2025年(世界主要地域と日本市場規模を掲載):シングルポート、デュアルポート

- バイオシミラーの世界市場(2025-2033):市場規模、シェア、動向分析

- 分散型HVAC機器の世界市場2025:メーカー別、地域別、タイプ・用途別

- アジア太平洋

- 世界のレサズリンナトリウム塩市場

- 医療用バイオ接着剤市場2025年(世界主要地域と日本市場規模を掲載):フィブリン、ムール貝接着タンパク質、その他

- 【サブサイト1】

- 単一光子アバランシェフォトダイオード市場2025年(世界主要地域と日本市場規模を掲載):300nm~1100nm、1100nm~1600nm、1600nm~1700nm

- 人工呼吸器の世界市場規模は2033年までにCAGR 5.5%で拡大する見通し

- LED直線形ハイベイライト市場2025年(世界主要地域と日本市場規模を掲載):120W、160W、220W、240W、その他