世界の経橈骨アクセス装置市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

市場概要

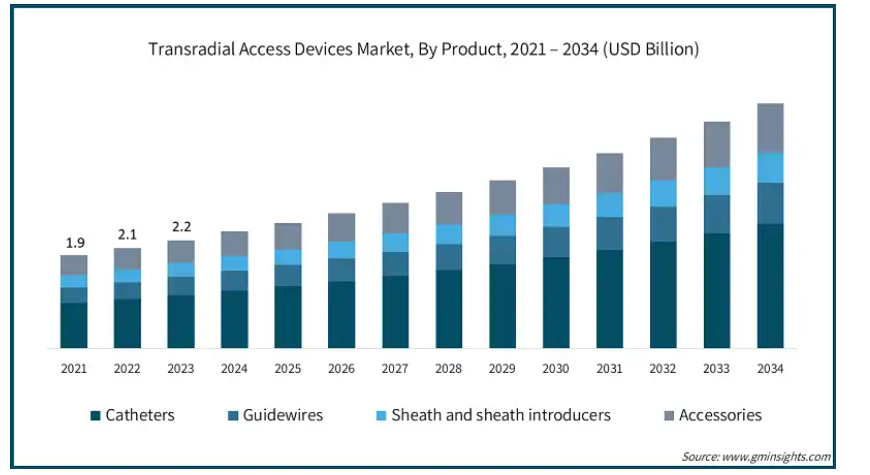

経橈骨動脈アクセス装置の世界市場は、2024年には24億米ドルと評価され、2025年から2034年にかけて7.7%のCAGRを示すと予測されています。同市場の収益成長を牽引しているのは、インターベンショナル手技の採用率の上昇と心血管疾患の有病率の増加です。

経橈骨アクセス装置の需要は、血管造影や血管形成術のような低侵襲手技におけるこれらの装置への嗜好の高まりにより、CVDの負担の増加とともに拡大しています。出血リスクの軽減、回復の早さ、入院期間の短縮など、経橈骨アクセスにはいくつかの利点があります。WHOの2021年版ファクトシートによると、CVDは世界の死因の32%以上を占めており、毎年1,790万人以上が死亡しています。心血管疾患の有病率の増加は、手技の結果と患者の全体的な経験を改善するように設計された高度な経橈骨アクセス器具の市場拡大に寄与しています。

さらに、橈骨動脈からのアプローチを伴うインターベンション手技の使用が増加していることも、経橈骨アクセス装置市場にプラスの影響を与えています。大腿動脈アクセスと比較して、橈骨動脈アクセスは合併症が少なく、患者の快適性が向上し、迅速な移動が可能です。このような変化は、臨床的安全性と効率性の向上が実証されたことにより、カテーテル検査室における橈骨動脈優先アプローチの広範な使用によって支えられています。

経橈骨アクセス装置は、冠動脈造影や経皮的冠動脈インターベンションのような診断・治療手技のために、橈骨動脈を使って手首から血管アクセスを可能にする特定の埋め込み型医療器具です。これらの装置は、カテーテル、シース、ガイドワイヤー、止血バンドで構成され、従来の大腿動脈アクセス法よりも合併症を減らし、患者の満足度を向上させ、回復を早める低侵襲な方法を提供します。

経橈骨アクセス装置市場の動向

心臓手術において親水性コーティングカテーテルの採用が増加。親水性コーティングを施したカテーテルは特殊なコーティングが施されており、摩擦が減少するため、挿入時や抜去時に血管構造を傷つけるリスクが最小限に抑えられます。親水性の表面は血管を横断する能力が高く、特に解剖学的な配置が難しい場合でも、よりスムーズで効率的なナビゲーションが可能になります。この技術は、患者の不快感や動脈痙攣などの合併症の軽減に特に有効です。

さらに、調節可能な圧力設定を備えた最新の止血バンドにより、医療従事者は血流を完全に閉塞させることなく、橈骨動脈からの出血を最適に抑制することができます。この機能により、治癒に時間がかかる橈骨動脈閉塞症などの合併症のリスクを軽減することができます。さらに、装置全体の人間工学の向上は、快適性の向上を通じて、手技からの患者の回復を促進しています。

コーディスのRAILWAY Access SystemやテルモのGlidesheath Slenderは、細いシースとシースレスアクセスシステムを備えており、細い橈骨動脈にも太いカテーテルを使用できるようになりました。この進歩により、外傷や橈骨動脈閉塞のリスクが減少しました。

さらに、ロボット支援手術の成長により、ベンダーはロボット支援PCIプラットフォームの提供に注力し、ロボット支援手術における装置の互換性を高めています。

トランプ政権の関税

経橈骨アクセス装置のコストは、特に中国からの輸入品に対する関税賦課の直接的な影響として上昇する可能性が高い。コスト上昇は消費者市場に転嫁され、経橈骨アクセス装置の価格上昇を招くでしょう。また、装置の組み立てに不可欠な部品のコストを管理できないため、製造業者は一部の重要な装置の販売を全面的に中止する可能性もあります。

製造活動を完全にアウトソーシングしている海外子会社を持つ企業は、最も大きな影響を受けるでしょう。一方、ベクトン・ディッキンソンのように海外生産比率が低い企業は、比較的影響が少ないでしょう。中小企業は、関税を回避するためにアメリカへの生産移転を見直すか、部品のサプライチェーンを複数の国に分散させる可能性があります。

医療施設は、患者の医療アクセスを妨げる可能性のある装置調達コストの増加に対応する予算の制約に対処しなければならないでしょう。

医療装置分野への投資は、予測不可能なコストや供給可能性のためにリスクにさらされる可能性があります。運営コストの増大は、経橈骨アクセス用新装置を含む新技術の研究開発への資金供給を制限する可能性があります。

経橈骨アクセス装置市場の分析

市場は製品別に、カテーテル、ガイドワイヤー、シースおよびシースイントロデューサー、アクセサリーに区分されます。2024年にはカテーテル部門が49.4%のシェアで市場を支配。

カテーテルは、診断的血管造影や経皮的冠動脈インターベンションなどのインターベンショナル手技において重要な役割を果たします。これらの手技の実施におけるカテーテルの有用性は、複雑な血管系を通過し、造影剤、治療装置、ガイドワイヤーを投与する能力によるものです。心血管疾患の世界的な増加に伴い、カテーテルを用いた診断・治療介入の必要性が高まっています。

WHOの2021年版ファクトシートによると、非感染性疾患に起因する合計1,700万人の早死(70歳未満)のうち、38%が心血管疾患(CVD)に起因しています。その結果、経橈骨アクセスを伴う心臓手術の需要が増加し、カテーテルの使用がさらに促進されています。

さらに、親水性コーティングを施した主導型カテーテルの使用、橈骨アクセスに特化した設計、その他の高度なトルク制御カテーテルなど、カテーテルの素材や設計における技術的進歩は、手技の成功率と患者の転帰を大幅に改善する結果となっています。こうした先進機能により、経橈骨カテーテルは医師の間で広く受け入れられています。

経橈骨動脈アクセス装置市場は用途別に、薬剤投与、輸液・栄養投与、輸血、診断・検査、その他の用途に区分されます。薬剤投与分野は2024年に36.8%のシェアで市場を支配し、2034年には18億米ドルになると予測されています。

経橈骨動脈アクセス装置は、心臓血管系の処置中に血栓溶解薬や血管拡張薬のような重要な薬剤を投与するために使用されます。この侵襲性の低い技術は、作用部位への直接的な薬物送達を可能にすることで薬理学的治療を強化し、より良い転帰と回復期間の短縮を実現します。この方法論的アプローチは、特に心血管疾患の有病率の増加に伴い、非常に重要です。これがこのセグメントの圧倒的なシェアに貢献しています。

さらに、経橈骨動脈アプローチは、化学療法剤投与の正確な局在が不可欠な臨床腫瘍学における薬物送達のために人気を集めています。

さらに、毎年、かなりの数の診断的および介入的心臓血管手術が経橈骨アプローチによって行われています。例えば、National Library of Medicineが発表した2023年の研究によると、PCIは世界的に最も一般的なCAD治療法の1つであり、世界全体で年間200万件以上の手術が行われています。これらの手術ではほとんどの場合、何らかの形で動脈内注入が必要となるため、薬剤投与の応用が広がっています。

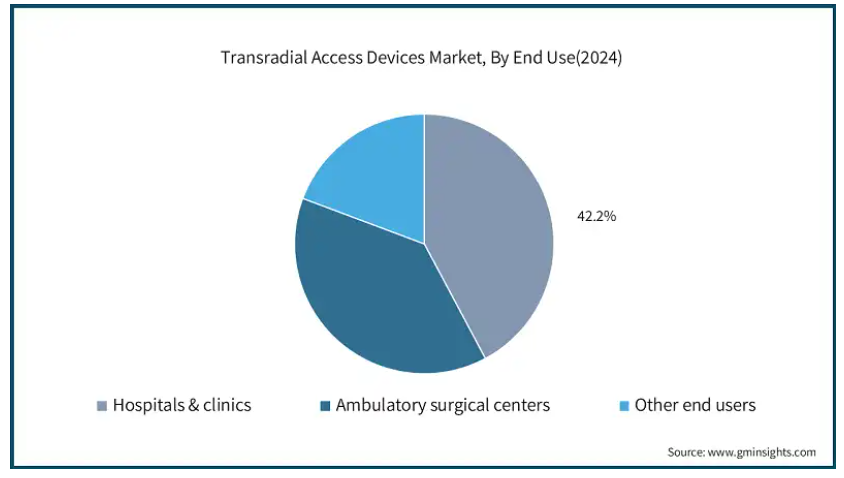

エンドユーザー別では、経橈骨動脈アクセス装置市場は病院・診療所、外来手術センター、その他のエンドユーザーに区分されます。2024年の市場シェアは病院・診療所が42.2%で圧倒。

経橈骨動脈アクセス装置は、クリニックや病院での高度な心血管治療やインターベンション治療と組み合わせて使用されるのが一般的。これらの施設には高度な訓練を受けた医療従事者がおり、近代的なインフラが整っているため、冠動脈形成術やステント留置術などの処置に好まれています。このような手技を受ける患者数が増加しているため、この分野は引き続き優位を占めています。

さらに、病院は、経橈骨インターベンションにとって重要な、手技前の準備、手技中のリアルタイム画像診断、手技後のモニタリングなど、包括的なケアを提供しています。このような専門的なケアが受けられることは、患者の安全性と治療成績の向上につながり、これらのセンターにおける経橈骨動脈アクセス装置の使用を増加させる動機となっています。

この傾向は、人口の増加と医療サービスニーズの高まりに後押しされ、世界中で病院のインフラ整備が進んでいることも後押ししています。例えば、International Journal of Health Planning and Management誌によると、慢性心血管系疾患の発症に伴うケアに対する需要も高まっており、英国では今後数十年の間に、特に高齢者患者に対する病院ケアの必要性が40%増加すると予測されています。

2024年には、アメリカが北米市場をリードし、約8億8,180万米ドルの収益を生み出します。

アメリカにおける心血管疾患(CVDs)の有病率の上昇が経橈骨アクセス装置市場を支える顕著な要因。例えば、CDCの2024年の記事によると、33秒に1人が心血管疾患で死亡しています。

CVDに関連する罹患率や死亡率が高いことから、経橈骨動脈アクセス装置を使用した高度なインターベンション治療が増加傾向にあります。特に冠動脈疾患は、経橈骨動脈的手技に伴う合併症の軽減と迅速な回復により、より低侵襲な手技の必要性が高まっています。

さらに、アメリカでは毎年、心臓カテーテル治療やPCIが大量に行われています。NCBIに掲載された2023年の調査によると、アメリカでは毎年約100万件の心臓カテーテル治療が行われています。これらの手技のうち経橈骨動脈アクセスを採用する割合が増加しており、ガイドラインやオペレーターの嗜好が市場の成長をさらに後押ししています。

さらに、アメリカではメディケアや民間の医療保険会社が経橈骨アクセス手技に対して最適な償還を行っているため、病院は橈骨アクセスを利用した効率的な外来経皮冠動脈インターベンション・プログラムを導入する傾向にあります。

ヨーロッパ 英国は2025年から2034年にかけて経橈骨アクセス装置市場が堅調に拡大する見込み。

英国では、患者の回復時間、入院期間、医療費をさらに削減するため、より侵襲性の低い心臓血管手技の使用を政府がますます推進しています。例えば、英国ではNICEやNHS Innovation Acceleratorなどの組織を通じて、経橈骨アクセス装置を含む新しい技術や装置の評価や採用が促進されています。

さらに、経橈骨アクセス装置は、従来の大腿骨アクセスと比較して患者に優れた回復効果をもたらすため、好まれるようになってきています。従来のアプローチがより低侵襲な技術へと変化していることで、市場は活性化しています。

また、英国では、国民保健サービス(NHS)と他の医療提供者が、心血管疾患の管理、特にインターベンショナル手技を受ける患者の治療成績の質の向上に注力しています。経橈骨動脈アクセス装置のような高度な医療技術の応用を支援する奨学金や医療政策が、病院や診療所全体への普及を促進しています。

アジア太平洋地域: 日本の経橈骨動脈アクセス装置市場は、2024年から2034年にかけて有利な成長を遂げるでしょう。

日本における高齢者人口の増加が、経橈骨動脈アクセス装置を使用した治療を含む心臓血管治療の需要を押し上げている主な理由の一つ。世界銀行グループによると、日本では人口の約30%が65歳以上であり、加齢に関連する心血管疾患のリスクが高くなっています。

さらに、日本には高度な医療インフラと医療技術が存在するため、経橈骨動脈アクセスを含む複雑な医療処置への患者のアクセスも容易です。日本のインターベンショナル・カーディオロジストは、橈骨優先アプローチを早くから採用してきました。

2022年11月にThe Lancet Groupが発表した日本の研究によると、経皮的冠動脈インターベンションにおける経橈骨アクセス手技の採用率は約70%と推定されています。経皮的冠動脈インターベンションにおける経橈骨動脈アクセスの高い採用率は、日本における経橈骨動脈アクセス装置の安定した需要を保証しています。

中東・アフリカ サウジアラビアの経橈骨アクセス装置市場は予測期間中に大幅な成長が見込まれます。

サウジアラビアのビジョン2030は、非侵襲的で近代的な治療技術が新しい病院の外科およびカテーテル施設に統合されるにつれて、高度な外科的介入を奨励しています。

さらに、2023年のWHOによると、サウジアラビアでは心血管疾患が主要な死亡原因のひとつであり、虚血性心疾患は人口10万人当たりの死亡者数45.7人以上を占めています。その結果、心臓疾患の増加は経皮的冠動脈インターベンションや経大腿カテーテル治療の必要性を高めています。これがサウジアラビアの売上成長を牽引しています。

主要企業・市場シェア

経橈骨アクセス装置市場シェア

同市場には、患者により良い治療結果をもたらすために高度な装置を必要とする、より低侵襲な心血管系処置の需要に応えようと競争するグローバル企業と地元企業の両方が存在しています。テルモ、ベクトン・ディッキンソン社、ボストン・サイエンティフィック社、メドトロニック社、メリット・メディカル・システムズ社などが市場の主要プレーヤーで、約70%のシェアを占めています。

洗練された技術の使用や、病院、診断センター、外来ケアセンター向けにカスタマイズされたケアを提供することは、規制への適合とともに競争を形成する支配的な要因の一部です。発展途上国では、既存の世界的な競合他社が費用対効果の高い高度な経橈骨アクセス装置を移植しようとする際に競争に直面します。現地メーカーはこの機会を捉えて価格競争を繰り広げ、既存メーカーは装置の有効性、安全性、規制基準を維持しながら価格を引き下げる傾向にあります。

経橈骨アクセス装置市場参入企業

経橈骨アクセス装置業界に参入している著名な市場参加企業には以下のような企業があります:

Alvimedica

Ameco Medical Industries

AngioDynamics

Becton Dickinson and Company

Boston Scientific

Cardinal Health

Edward Lifesciences

ICU Medical

InnoMedica

Medtronic

Merit Medical System

NIPRO Medical

Oscor

Palex Medical

Teleflex

Terumo

テルモは、経橈骨アクセス手技を最初に開発したことでよく知られており、また包括的な橈骨特定シース、カテーテル、ガイドワイヤーを提供しています。臨床医のトレーニングと患者の安全性に重点を置くことで、この分野でのリーダーシップを強化しています。

BDは、イノベーション主導の買収に重点を置いており、これが業界での地位を強化しています。さらにBDは、自動無効化機能と安全設計要素を備えたバスキュラーアクセス装置の広範なポートフォリオを有しています。

ボストン・サイエンティフィックは、経橈骨アクセス装置を含む、インターベンショナル・カーディオロジー向けの新しい治療法を提供しています。ボストン・サイエンティフィックの研究開発投資は、手技の効率と患者の予後を改善する新製品の開発を可能にしています。

経橈骨アクセス装置業界ニュース:

2024年5月、テレフレックスはArrow EZ-IO Intraosseous Access Procedure Trayの発売を発表しました。IOアクセス手技に必要なすべてがこの1回分滅菌トレイに含まれており、臨床医はより効率的に作業することができます。

新しいArrow EZ-IOプロシージャ・トレイには、FDAが無菌、単回使用、および手術室や無菌フィールドバリアの使用が必要な病院内のその他の領域で使用できる剛性のバッテリー駆動ドライバーを許可した最初のバッテリー駆動ドライバーが含まれています。

2023年10月、メリット・メディカル・システムズ社は、橈骨塞栓術用の新しい長い長さを追加することで、マエストロ・マイクロカテーテルの製品ラインを拡大したと発表しました。マエストロは、エンボスフィア微小球からなる同社の塞栓療法製品ポートフォリオの一部でもあります。

2022年11月、アムニール・ファーマシューティカルズは、ジヒドロエルゴタミン(DHE)プレフィルドシリンジ自動注射器の新薬承認申請(NDA)をアメリカ食品医薬品局(FDA)に再提出したと発表しました。FDAは以前、施設査察の問題により完全回答書を発行しており、Amnealは生産を社内に移管することになりました。

2021年2月、Merit Medical Systems社はPreludeSYNC EZ Radial Compression Deviceの発売を発表。この装置は、制御された正確な圧迫を提供することで、橈骨動脈アクセス手技を向上させるよう設計されており、両手で装着でき、アクセス部位をはっきりと確認できる独自のシンチスタイルのリストバンドが特徴です。PreludeSYNC EZは、橈骨動脈アクセス後の止血を最適化し、血管内治療における患者の転帰と臨床医の経験を向上させることを目的としています。

この調査レポートは、経橈骨動脈アクセス装置市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 製品別

カテーテル

ガイドワイヤー

シースおよびシース導入器

付属品

用途別市場

薬剤管理

輸液・栄養管理

輸血

診断および検査

その他の用途

市場, エンドユーザー別

病院および診療所

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 先進国および発展途上国における心血管疾患の有病率の増加

3.2.1.2 高齢者層の増加

3.2.1.3 橈骨動脈アクセスを用いたインターベンション治療に対する嗜好の高まり

3.2.1.4 小児患者における橈骨動脈アクセス装置の使用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制の枠組み

3.2.2.2 バスキュラーアクセス装置のコストとメンテナンスの高さ

3.2.2.3 発展途上国における心臓胸部外科医の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 見通しと今後の検討事項トランプ政権の関税措置

3.7 今後の市場動向

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 主要市場プレーヤーの競合分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 カテーテル

5.3 ガイドワイヤー

5.4 シースおよびシースイントロデューサー

5.5 アクセサリー

第6章 2021~2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 薬剤投与

6.3 輸液・栄養管理

6.4 輸血

6.5 診断および検査

6.6 その他の用途

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院および診療所

7.3 外来手術センター

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alvimedica

9.2 Ameco Medical Industries

9.3 AngioDynamics

9.4 Becton Dickinson and Company

9.5 Boston Scientific

9.6 Cardinal Health

9.7 Edward Lifesciences

9.8 ICU Medical

9.9 InnoMedica

9.10 Medtronic

9.11 Merit Medical System

9.12 NIPRO Medical

9.13 Oscor

9.14 Palex Medical

9.15 Teleflex

9.16 Terumo

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4987

- インテリジェント火災非常用照明・避難誘導表示システム市場2025年(世界主要地域と日本市場規模を掲載):集中電源供給、バッテリー電源供給

- 世界の膜バイオリアクター市場(~2030年):膜種類別(中空糸膜、平板膜、多管式膜)、装置構成別(水中型膜生物処理装置、外部型膜生物処理装置)、処理能力別(小規模、中規模、大規模)、用途別(都市下水処理、産業排水処理)、地域別

- 健康食品用プラセンタプロテインの世界市場

- 自動車・輸送

- マウンテンバイク用シューズのグローバル市場規模調査:価格帯別、流通チャネル別、エンドユース別、地域別予測:2022-2032年

- 世界の軍事機市場(~2032年):航空機種類別(固定翼航空機、回転翼航空機、無人航空機(UAV))、装置別(機体、エンジン、航空電子機器、兵器装置、着陸装置)、用途別、地域別

- 糖分低減原料市場2025年(世界主要地域と日本市場規模を掲載):天然甘味料、糖アルコール、合成甘味料、甘味増強剤・調整剤、その他

- 医療機器用過酸化水素滅菌器の世界市場2025:種類別(気化過酸化水素滅菌器、噴霧過酸化水素滅菌器)、用途別分析

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- 農業用換気扇のグローバル市場規模調査、タイプ別(排気ファン、供給ファン、トンネルファン、屋根ファン、壁ファン)、電力別(5HP未満、5-10HP、10-20HP、20HP以上)、材質別(亜鉛メッキ鋼、ステンレス鋼、プラスチック、ガラス繊維)、用途別(家畜換気、家禽換気、温室換気、産業換気、商業換気)、地域別予測:2022-2032年

- 世界の衝撃波治療装置市場規模/シェア/動向分析レポート:技術別、用途別、種類別、エンドユーザー別(~2034年)

- 冷陰極ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別