世界の変圧器市場規模/シェア/動向分析レポート:種類別(~2035年)

市場概要

変圧器市場の展望 2035年

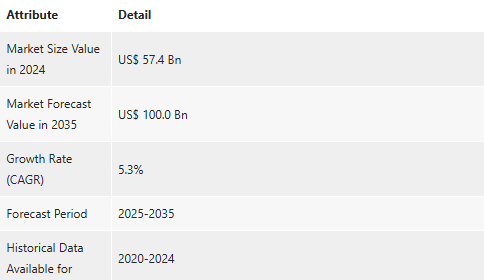

2024年の世界産業規模は574億アメリカドル

2025年から2035年にかけて年平均成長率5.3%で成長し、2035年末には1,000億米ドルに達すると予測

アナリストの視点

変圧器市場は、世界的な電力需要の拡大、継続的なインフラ整備、再生可能エネルギー源の採用によって成長が加速しています。太陽光や風力などのクリーンなエネルギー資源への移行により、電力系統における再生可能エネルギーの変動や統合に対応できる、より効率的な変圧器が求められています。

さらに、新興市場におけるスマートグリッドや電気インフラの近代化という形での拡大は、変圧器メーカーに新たな機会をもたらすでしょう。しかし、原材料価格の変動、環境への配慮、エネルギー効率の高いソリューションへの要求など、市場には課題もあります。

とはいえ、スマートでグリーンな変圧器の開発が今後の成長の原動力になるでしょう。アジア太平洋地域、特に東アジアは依然として重要な市場であり、北米とヨーロッパは依然として送電網の近代化と再生可能エネルギーの統合に投資しています。

市場概要

変圧器産業は、工業化、都市化の進展、風力発電、太陽光発電、水力発電などの再生可能電源の確立により大きな成長を示しています。

中国や日本のような国々が発電や送電インフラへの投資を続けているため、変圧器市場はアジア太平洋地域、特に東アジアの需要によって牽引される可能性が高いです。変圧器市場は、2035年までに1,000億米ドル、年平均成長率5.3%と推定され、技術的進歩、戦略的提携、多様なエンドユーザーにわたる用途の増加が特徴です。

送配電におけるエネルギー効率の高いソリューションの採用増加

送配電における効果的なエネルギー技術への深い変革は、エネルギー損失を最小化し、再生可能エネルギー源に対応し、老朽化した送電網を変革して現代のエネルギー需要を可能にするよう設計された送電網インフラへの莫大な投資とともに、規制の推進力と技術の進歩の両方によって推進されています。

変圧器セクターのエネルギー効率化の原動力となっているのは、規制政策です。2021年7月に開始されたEUのエコデザイン指令Tier2規制では、初期段階でエネルギー浪費を10%削減することを求めています。

アメリカエネルギー省(DOE)も、送電網の回復力強化と二酸化炭素排出量削減への移行の一環として、配電用変圧器の新しいエネルギー効率基準を推奨しています。この新基準は2027年までに発効する予定で、変圧器にアモルファス鋼コアを採用することで、従来の材料に比べてはるかに効率的なものとなります。

英国では、ナショナル・グリッド、SSE、スコティッシュパワーなどのユーティリティ企業が、電力網の近代化に5年間(2026~2031年)で770億ポンドを費やす予定。ナショナル・グリッドは、イングランドとウェールズの送電ケーブルを350億ポンドかけて改造し、エネルギー輸送能力を倍増させ、産業電化への道を開きます。

これらのアップグレードは、新しい再生可能エネルギー源を相互接続し、政府の2030年クリーンエネルギー目標を達成するために必要です。新しい変圧器技術に対する需要は、エネルギー効率と再生可能エネルギーの統合に対する国や企業の関心の高まりとともに高まるでしょう。これは、世界的な低炭素社会への移行の主要な要素となるでしょう。

電気自動車(EV)需要の増加と充電インフラ整備

電気自動車(EV)の需要増加とそれに伴う充電設備の増加は、世界の変圧器市場に大きな影響を与えています。成長の主な要因は、環境規制、技術、顧客動向の変化によるものです。

各国が二酸化炭素排出量の削減とクリーンな輸送を目指す中、EVの統合は現在の送配電網の大幅なアップグレードにつながり、変圧器の需要を再構築します。

EV普及の主な原動力となっているのは、政府による規制と厳しい環境規制です。温室効果ガス排出削減政策は、EVの販売や充電インフラへの投資を支援し始めています。例えば、2030年までにEVを30%普及させるというインドの目標は、強力な充電インフラを持つことを強調しています。

例えば、EV充電ポイントの急増は、変圧器市場を牽引し続けています。国際エネルギー機関(IEA)によると、家庭用充電器の設置台数は2035年までに10倍以上の2億7,000万台以上に増加する見込みです。

India Energy Storage Alliance (IESA)は、EVの普及率を倍増させ、充電の利便性の問題を解決するために必要な投資額を、充電インフラへの投資額として約200億~300億米ドルとしています。

人気を集める種類別セグメント

変圧器市場を種類別に分類すると、電力用変圧器、配電用変圧器、計器用変圧器、絶縁変圧器、その他(トラクション変圧器、可変周波数駆動変圧器など)。2024年の電力用変圧器セグメントのシェアは45.0%。予測期間中は現状を維持し、5.0%の成長率で拡大する見込み。

電力用変圧器が変圧器市場を支配しているのは、長い送電線で効率的かつ信頼性の高い電力供給を確保するために必要な高電圧送配電ネットワークでの使用が増加しているためです。

あらゆる場所でのエネルギー消費が増加し続け、各国が電力網の拡大を目指す中、電力変圧器、特に高電圧変換と大電力を処理できる変圧器の需要も比例して増加します。

電力変圧器は、再生可能エネルギーの送電網への注入を可能にし、高い送電電圧を家庭用および商業用企業への配電により適切な電圧まで下げることを可能にします。

エネルギー供給業者やユーティリティ企業が、よりクリーンで持続可能なエネルギーの未来への道を加速させながら、送電網の安定性を高める堅牢なソリューションに戦略的に投資する試みを続けているためです。

変圧器産業の地域別展望

変圧器市場の分析によると、東アジアは2024年に33.60%の顕著なシェアを占め、予測期間を通じてCAGR 4.2%の顕著な成長が見込まれています。

東アジア地域は、強固な産業基盤、高速都市化、中国、日本、韓国における莫大なインフラ開発投資により、変圧器市場を支配しています。同地域には世界最大規模の電力網が多数あり、人口増加、工業成長、都市人口の増加によって電力需要が煽られています。

風力発電や太陽光発電などの再生可能エネルギーが増加の一途をたどる中、東アジアでは送電網に電力を供給し、確実な送電を確保するため、変圧器技術への投資が進んでいます。

また、東アジアは変圧器製造の中心地の1つであり、世界的な優位性を維持するため、国内用だけでなく輸出用の変圧器も製造しています。経済成長と技術の進歩が進むにつれて、東アジアは変圧器市場を支配するようになるでしょう。

主要企業・市場シェア

主要プレーヤーの分析

世界の変圧器市場は、限られたプレーヤーが主要な市場シェアを握っているため、統合されています。大半の企業は、革新的な変圧器製品を発売するため、研究開発活動に多額の資金を費やしています。製品ポートフォリオの拡大やM&Aは、主要企業が採用する注目すべき戦略です。

ABB、Alstom SA、Astor Enerji A.Ş.、BEST Transformer、Bharat Heavy Electricals Limited、Block Transformers Electronics GmbH、CG Power and Industrial Solutions、Chint Group、Delta Electronics, Inc、Eaton Corporation plc、Efacec Power Solutions、Emerson Electric Co、富士電機、Hammond Power Solutions Inc、日立製作所、Honeywell International Inc、ILJIN Electric、JST Power Equipment, INC、Kirloskar Electric Co. Ltd、KVA Process Transformers Pvt Ltd、LS ELECTRIC Co., Ltd、三菱電機株式会社、Rockwell Automation, Inc、Schneider Electric SE、SGB-SMIT Group、Siemens AG、Synergy Transformers Pvt. Ltd、Transcon Industries、Trench Group、WEG SA、その他

主な動向

2025年3月、シュナイダーエレクトリックは市場需要の増加に対応するため、変圧器の製造能力を増強することを明らかに。

2023年6月、CGパワー&インダストリアルソリューションズ社は、マランプール(インド)とボパール(インド)の電力変圧器と配電変圧器ユニットの能力増強に1500万米ドルを投資したと発表。これにより、電力変圧器の容量は25,000MVAから17,000MVAに、配電変圧器の容量は9,900MVAから6,900MVAに引き上げられる予定。

変圧器市場調査レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、これらの各企業のプロフィールを紹介しています。

【目次】

1. 要旨

1.1. 変圧器の世界市場展望

1.1.1. 変圧器の市場規模(金額-億アメリカドル、数量-千台)と予測、2020~2035年

1.1.2. 年間平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. 特許業界の概要 – 世界の電力・ユーティリティ業界の概要

2.4. 電力定格のロードマップと開発

2.5. 貿易分析

2.5.1. 輸入額

2.5.2. 国別輸入データ

2.5.3. 輸出額

2.5.4. 輸出データ、国別

2.6. 分析と提言

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 原材料サプライヤー

3.4.2. 変圧器メーカー

3.4.3. ディーラー/販売業者

3.4.4. エンドユーザー/顧客

3.4.5. 統合レベル

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別価格動向

3.6.3. 価格に影響を与える要因

3.7. 業界SWOT分析

3.8. ポーターのファイブフォース分析

3.8.1. 新規参入の脅威

3.8.2. 代替品の脅威

3.8.3. サプライヤーの交渉力

3.8.4. 買い手の交渉力

3.8.5. 競争の度合い

3.9. PESTEL分析

3.10. 世界の変圧器市場の需要

3.10.1. 過去の市場規模-数量(千台)および金額(億米ドル)、2020年~2024年

3.10.2. 現在および将来の市場規模-数量(千台)および金額(億米ドル)、2025年~2035年

3.10.2.1. 前年比成長動向

3.10.2.2. 絶対価格機会評価

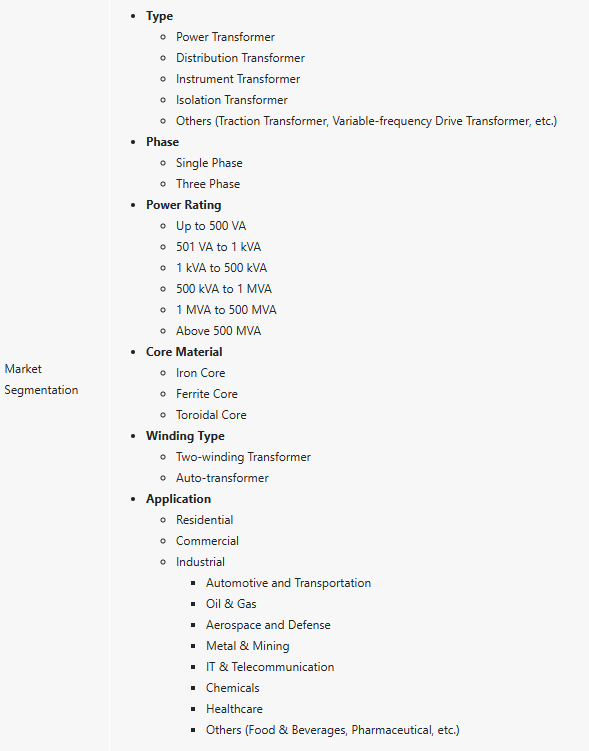

4. 変圧器の世界市場分析:種類別

4.1. 主要セグメント分析

4.2. 変圧器市場規模(数量-千台、金額-億アメリカドル)、分析、種類別予測、2020年~2035年

4.2.1. 電力用変圧器

4.2.2. 配電変圧器

4.2.3. 計器用変圧器

4.2.4. 絶縁トランス

4.2.5. その他(トラクション変圧器、可変周波数駆動変圧器など)

5. 変圧器の世界市場分析(フェーズ別

5.1. 主要セグメント分析

5.2. 変圧器の市場規模(金額 – US$Bn)、分析、予測、フェーズ別、2020年~2035年

5.2.1. 単相

5.2.2. 三相

6. 変圧器の世界市場分析、定格電力別

6.1. 主要セグメント分析

6.2. 変圧器の市場規模(数量-千台、金額-億米ドル)、分析、予測:定格電力別、2020年~2035年

6.2.1. 最大500VA

6.2.2. 501 VA~1 kVA

6.2.3. 1 kVA~500 kVA

6.2.4. 500 kVA~1 MVA

6.2.5. 1 MVA~500 MVA

6.2.6. 500MVA以上

7. 変圧器の世界市場分析、冷却別

7.1. 主要セグメント分析

7.2. 変圧器の市場規模(金額 – US$Bn)、分析、予測、冷却別、2020年~2035年

7.2.1. 乾式別

7.2.2. 油浸式

8. 変圧器の世界市場分析、コア材料別

8.1. 主要セグメント分析

8.2. 変圧器の市場規模(金額 – US$Bn)、分析、予測、コア材料別、2020年~2035年

8.2.1. 鉄心

8.2.2. フェライトコア

8.2.3. トロイダルコア

9. 変圧器の世界市場分析、巻線種類別

9.1. 主要セグメント分析

9.2. 巻線タイプ別変圧器市場規模(金額 – US$Bn)、分析、予測、2020年~2035年

9.2.1. 2巻変圧器

9.2.2. オートトランス

10. 変圧器の世界市場分析、用途別

10.1. 主要セグメント分析

10.2. 変圧器の用途別市場規模(金額 – US$Bn)、分析、予測、2020年~2035年

10.2.1. 家庭用

10.2.2. 商業用

10.2.3. 工業用

10.2.3.1. 自動車・運輸

10.2.3.2. 石油・ガス

10.2.3.3. 航空宇宙・防衛

10.2.3.4. 金属・鉱業

10.2.3.5. IT・通信

10.2.3.6. 化学品

10.2.3.7. ヘルスケア

10.2.3.8. その他(食品・飲料、医薬品など)

11. 変圧器の世界市場の地域別分析と予測

11.1. 主な調査結果

11.2. 変圧器の地域別市場規模(数量-千台、金額-億米ドル)、分析、予測、2020年~2035年

11.2.1. 北米

11.2.2. 西ヨーロッパ

11.2.3. 東ヨーロッパ

11.2.4. 東アジア

11.2.5. 南アジア

11.2.6. 中南米

11.2.7. 中東・アフリカ

12. 北米トランス市場の分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 北米の変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

12.3.1. 種類別

12.3.2. フェーズ

12.3.3. 定格電力

12.3.4. 冷却

12.3.5. コア材質

12.3.6. 巻線の種類別

12.3.7. 用途

12.3.8. 国名

12.3.8.1. 米国

12.3.8.2. カナダ

12.3.8.3. メキシコ

12.4. アメリカの変圧器市場

12.4.1. 国別スナップショット

12.4.2. 種類別

12.4.3. フェーズ

12.4.4. 定格電力

12.4.5. 冷却

12.4.6. コア材質

12.4.7. 巻線の種類別

12.4.8. 用途

12.5. カナダの変圧器市場

12.5.1. 国別スナップショット

12.5.2. 種類別

12.5.3. フェーズ

12.5.4. 定格電力

12.5.5. 冷却

12.5.6. コア材質

12.5.7. 巻線の種類別

12.5.8. 用途

12.6. メキシコ変圧器市場

12.6.1. 国別スナップショット

12.6.2. 種類別

12.6.3. フェーズ

12.6.4. 定格電力

12.6.5. 冷却

12.6.6. コア材質

12.6.7. 巻線の種類別

12.6.8. 用途

13. ヨーロッパの変圧器市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 西ヨーロッパの変圧器市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

13.3.1. 種類別

13.3.2. フェーズ

13.3.3. 定格電力

13.3.4. 冷却

13.3.5. コア材料

13.3.6. 巻線の種類別

13.3.7. 用途

13.3.8. 国名

13.3.8.1. ドイツ

13.3.8.2. イギリス

13.3.8.3. フランス

13.3.8.4. イタリア

13.3.8.5. スペイン

13.3.8.6. ベネルクス

13.3.8.7. 北欧諸国

13.3.8.8. その他の西ヨーロッパ諸国

13.4. ドイツの変圧器市場

13.4.1. 国別スナップショット

13.4.2. 種類別

13.4.3. フェーズ

13.4.4. 定格電力

13.4.5. 冷却

13.4.6. コア材料

13.4.7. 巻線の種類別

13.4.8. 用途

13.5. イギリスの変圧器市場

13.5.1. 国別スナップショット

13.5.2. 種類別

13.5.3. フェーズ

13.5.4. 定格電力

13.5.5. 冷却

13.5.6. コア材料

13.5.7. 巻線の種類別

13.5.8. 用途

13.6. フランス変圧器市場

13.6.1. 国別スナップショット

13.6.2. 種類別

13.6.3. フェーズ

13.6.4. 定格電力

13.6.5. 冷却

13.6.6. コア材料

13.6.7. 巻線の種類別

13.6.8. 用途

13.7. イタリアの変圧器市場

13.7.1. 国別スナップショット

13.7.2. 種類別

13.7.3. フェーズ

13.7.4. 定格電力

13.7.5. 冷却

13.7.6. コア材料

13.7.7. 巻線の種類別

13.7.8. 用途

13.8. スペインの変圧器市場

13.8.1. 国別スナップショット

13.8.2. 種類別

13.8.3. フェーズ

13.8.4. 定格電力

13.8.5. 冷却

13.8.6. コア材料

13.8.7. 巻線の種類別

13.8.8. 用途

13.9. ベネルクス変圧器市場

13.9.1. 国別スナップショット

13.9.2. 種類別

13.9.3. フェーズ

13.9.4. 定格電力

13.9.5. 冷却

13.9.6. コア材料

13.9.7. 巻線の種類別

13.9.8. 用途

13.10. 北欧諸国の変圧器市場

13.10.1. 国別スナップショット

13.10.2. 種類別

13.10.3. フェーズ

13.10.4. 定格電力

13.10.5. 冷却

13.10.6. コア材料

13.10.7. 巻線の種類別

13.10.8. 用途

13.11. その他のヨーロッパ変圧器市場

13.11.1. 国別スナップショット

13.11.2. 種類別

13.11.3. フェーズ

13.11.4. 定格電力

13.11.5. 冷却

13.11.6. コア材質

13.11.7. 巻線の種類別

13.11.8. 用途

14. 東ヨーロッパの変圧器市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 東ヨーロッパの変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

14.3.1. 種類別

14.3.2. フェーズ

14.3.3. 定格電力

14.3.4. 冷却

14.3.5. コア材質

14.3.6. 巻線の種類別

14.3.7. 用途

14.3.8. 国名

14.3.8.1. ロシア

14.3.8.2. ポーランド

14.3.8.3. バルト

14.3.8.4. バルカン半島

14.3.8.5. その他の東ヨーロッパ

14.4. ロシアの変圧器市場

14.4.1. 国別スナップショット

14.4.2. 種類別

14.4.3. フェーズ

14.4.4. 定格電力

14.4.5. 冷却

14.4.6. コア材質

14.4.7. 巻線の種類別

14.4.8. 用途

14.5. ポーランド変圧器市場

14.5.1. 国別スナップショット

14.5.2. 種類別

14.5.3. フェーズ

14.5.4. 定格電力

14.5.5. 冷却

14.5.6. コア材質

14.5.7. 巻線の種類別

14.5.8. 用途

14.6. バルト海の変圧器市場

14.6.1. 国別スナップショット

14.6.2. 種類別

14.6.3. フェーズ

14.6.4. 定格電力

14.6.5. 冷却

14.6.6. コア材質

14.6.7. 巻線の種類別

14.6.8. 用途

14.7. バルカン半島の変圧器市場

14.7.1. 国別スナップショット

14.7.2. 種類別

14.7.3. フェーズ

14.7.4. 定格電力

14.7.5. 冷却

14.7.6. コア材質

14.7.7. 巻線の種類別

14.7.8. 用途

14.8. その他の東ヨーロッパ変圧器市場

14.8.1. 国別スナップショット

14.8.2. 種類別

14.8.3. フェーズ

14.8.4. 定格電力

14.8.5. 冷却

14.8.6. コア材質

14.8.7. 巻線の種類別

14.8.8. 用途

15. 東アジアの変圧器市場分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 東アジアの変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

15.3.1. 種類別

15.3.2. フェーズ

15.3.3. 定格電力

15.3.4. 冷却

15.3.5. コア材質

15.3.6. 巻線の種類別

15.3.7. 用途

15.3.8. 国名

15.3.8.1. 中国

15.3.8.2. 日本

15.3.8.3. 韓国

15.4. 中国変圧器市場

15.4.1. 国別スナップショット

15.4.2. 種類別

15.4.3. フェーズ

15.4.4. 定格電力

15.4.5. 冷却

15.4.6. コア材質

15.4.7. 巻線の種類別

15.4.8. 用途

15.5. 日本の変圧器市場

15.5.1. 国別スナップショット

15.5.2. 種類別

15.5.3. フェーズ

15.5.4. 定格電力

15.5.5. 冷却

15.5.6. コア材質

15.5.7. 巻線の種類別

15.5.8. 用途

15.6. 韓国の変圧器市場

15.6.1. 国別スナップショット

15.6.2. 種類別

15.6.3. フェーズ

15.6.4. 定格電力

15.6.5. 冷却

15.6.6. コア材質

15.6.7. 巻線の種類別

15.6.8. 用途

16. 南アジアの変圧器市場分析

16.1. 主要セグメント分析

16.2. 地域別スナップショット

16.3. 南アジアの変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

16.3.1. 種類別

16.3.2. フェーズ

16.3.3. 定格電力

16.3.4. 冷却

16.3.5. コア材質

16.3.6. 巻線の種類別

16.3.7. 用途

16.3.8. 国名

16.3.8.1. インド

16.3.8.2. インドネシア

16.3.8.3. タイ

16.3.8.4. マレーシア

16.3.8.5. ベトナム

16.3.8.6. シンガポール

16.3.8.7. オーストラリア、ニュージーランド

16.3.8.8. その他の南アジア

16.4. インドの変圧器市場

16.4.1. 国別スナップショット

16.4.2. 種類別

16.4.3. フェーズ

16.4.4. 定格電力

16.4.5. 冷却

16.4.6. コア材質

16.4.7. 巻線の種類別

16.4.8. 用途

16.5. インドネシアの変圧器市場

16.5.1. 国別スナップショット

16.5.2. 種類別

16.5.3. フェーズ

16.5.4. 定格電力

16.5.5. 冷却

16.5.6. コア材質

16.5.7. 巻線の種類別

16.5.8. 用途

16.6. タイの変圧器市場

16.6.1. 国別スナップショット

16.6.2. 種類別

16.6.3. フェーズ

16.6.4. 定格電力

16.6.5. 冷却

16.6.6. コア材質

16.6.7. 巻線の種類別

16.6.8. 用途

16.7. マレーシア変圧器市場

16.7.1. 国別スナップショット

16.7.2. 種類別

16.7.3. フェーズ

16.7.4. 定格電力

16.7.5. 冷却

16.7.6. コア材質

16.7.7. 巻線の種類別

16.7.8. 用途

16.8. ベトナムの変圧器市場

16.8.1. 国別スナップショット

16.8.2. 種類別

16.8.3. フェーズ

16.8.4. 定格電力

16.8.5. 冷却

16.8.6. コア材質

16.8.7. 巻線の種類別

16.8.8. 用途

16.9. シンガポールの変圧器市場

16.9.1. 国別スナップショット

16.9.2. 種類別

16.9.3. フェーズ

16.9.4. 定格電力

16.9.5. 冷却

16.9.6. コア材質

16.9.7. 巻線の種類別

16.9.8. 用途

16.10. オーストラリアとニュージーランドの変圧器市場

16.10.1. 国別スナップショット

16.10.2. 種類別

16.10.3. フェーズ

16.10.4. 定格電力

16.10.5. 冷却

16.10.6. コア材質

16.10.7. 巻線の種類別

16.10.8. 用途

16.11. その他の南アジア変圧器市場

16.11.1. 国別スナップショット

16.11.2. 種類別

16.11.3. フェーズ

16.11.4. 定格電力

16.11.5. 冷却

16.11.6. コア材質

16.11.7. 巻線の種類別

16.11.8. 用途

17. 中南米の変圧器市場分析

17.1. 主要セグメント分析

17.2. 地域別スナップショット

17.3. 中央・南アフリカの変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

17.3.1. 種類別

17.3.2. フェーズ

17.3.3. 定格電力

17.3.4. 冷却

17.3.5. コア材質

17.3.6. 巻線の種類別

17.3.7. 用途

17.3.8. 国名

17.3.8.1. ブラジル

17.3.8.2. アルゼンチン

17.3.8.3. その他の中南米

17.4. ブラジルの変圧器市場

17.4.1. 国別スナップショット

17.4.2. 種類別

17.4.3. フェーズ

17.4.4. 定格電力

17.4.5. 冷却

17.4.6. コア材質

17.4.7. 巻線の種類別

17.4.8. 用途

17.5. アルゼンチン変圧器市場

17.5.1. 国別スナップショット

17.5.2. 種類別

17.5.3. フェーズ

17.5.4. 定格電力

17.5.5. 冷却

17.5.6. コア材質

17.5.7. 巻線の種類別

17.5.8. 用途

17.6. その他の中南米変圧器市場

17.6.1. 国別スナップショット

17.6.2. 種類別

17.6.3. フェーズ

17.6.4. 定格電力

17.6.5. 冷却

17.6.6. コア材質

17.6.7. 巻線の種類別

17.6.8. 用途

18. 中東とアフリカの変圧器市場分析

18.1. 主要セグメント分析

18.2. 地域別スナップショット

18.3. 中東・アフリカの変圧器市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

18.3.1. 種類別

18.3.2. フェーズ

18.3.3. 定格電力

18.3.4. 冷却

18.3.5. コア材質

18.3.6. 巻線の種類別

18.3.7. 用途

18.3.8. 国名

18.3.8.1. アラブ首長国連邦

18.3.8.2. サウジアラビア

18.3.8.3. イスラエル

18.3.8.4. トルコ

18.3.8.5. ナイジェリア

18.3.8.6. 南アフリカ

18.3.8.7. その他の中東・アフリカ

18.4. UAEの変圧器市場

18.4.1. 国別スナップショット

18.4.2. 種類別

18.4.3. フェーズ

18.4.4. 定格電力

18.4.5. 冷却

18.4.6. コア材質

18.4.7. 巻線の種類別

18.4.8. 用途

18.5. サウジアラビアの変圧器市場

18.5.1. 国別スナップショット

18.5.2. 種類別

18.5.3. フェーズ

18.5.4. 定格電力

18.5.5. 冷却

18.5.6. コア材質

18.5.7. 巻線の種類別

18.5.8. 用途

18.6. イスラエル変圧器市場

18.6.1. 国別スナップショット

18.6.2. 種類別

18.6.3. フェーズ

18.6.4. 定格電力

18.6.5. 冷却

18.6.6. コア材質

18.6.7. 巻線の種類別

18.6.8. 用途

18.7. トルコの変圧器市場

18.7.1. 国別スナップショット

18.7.2. 種類別

18.7.3. フェーズ

18.7.4. 定格電力

18.7.5. 冷却

18.7.6. コア材質

18.7.7. 巻線の種類別

18.7.8. 用途

18.8. ナイジェリア変圧器市場

18.8.1. 国別スナップショット

18.8.2. 種類別

18.8.3. フェーズ

18.8.4. 定格電力

18.8.5. 冷却

18.8.6. コア材質

18.8.7. 巻線の種類別

18.8.8. 用途

18.9. 南アフリカの変圧器市場

18.9.1. 国別スナップショット

18.9.2. 種類別

18.9.3. フェーズ

18.9.4. 定格電力

18.9.5. 冷却

18.9.6. コア材質

18.9.7. 巻線の種類別

18.9.8. 用途

18.10. その他の中東・アフリカ変圧器市場

18.10.1. 国別スナップショット

18.10.2. 種類別

18.10.3. フェーズ

18.10.4. 定格電力

18.10.5. 冷却

18.10.6. コア材質

18.10.7. 巻線の種類別

18.10.8. 用途

19. 競争環境

19.1. 市場集中度

19.2. 競争構造

19.3. 収益貢献 – トータル vs セグメント

19.4. 企業プロフィールデータ

19.4.1. 会社概要

19.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

19.4.3. 主要顧客と競合他社

19.4.4. 事業/産業ポートフォリオ

19.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

19.4.6. 最近の動向 – 新製品開発

19.4.7. SWOT分析

19.4.8. ポーターのファイブフォース分析

19.4.9. 製品ポートフォリオ/仕様詳細

19.4.9.1. 各製品の主な仕様

19.4.9.2. 各製品の主な特徴

19.4.9.3. 製品別価格データ

20. 主要プレーヤー/企業プロフィール

20.1. ABB

20.2. Alstom SA

20.3. Astor Enerji A.Ş.

20.4. BEST Transformer

20.5. Bharat Heavy Electricals Limited

20.6. Block Transformers Electronics GmbH

20.7. CG Power and Industrial Solutions

20.8. Chint Group

20.9. Delta Electronics, Inc.

20.10. Eaton Corporation plc

20.11. Efacec Power Solutions

20.12. Emerson Electric Co

20.13. Fuji Electric Co., Ltd

20.14. Hammond Power Solutions Inc.

20.15. Hitachi, Ltd.

20.16. Honeywell International Inc.

20.17. ILJIN Electric.

20.18. JST Power Equipment, INC

20.19. Kirloskar Electric Co. Ltd.

20.20. KVA Process Transformers Pvt Ltd.

20.21. LS ELECTRIC Co., Ltd

20.22. Mitsubishi Electric Corporation

20.23. Rockwell Automation, Inc.

20.24. Schneider Electric SE

20.25. SGB-SMIT Group

20.26. Siemens AG

20.27. Synergy Transformers Pvt. Ltd

20.28. Transcon Industries

20.29. Trench Group

20.30. WEG SA

20.31. その他の主要プレーヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86535

- Webリアルタイム通信のグローバル市場規模調査、製品タイプ別(ソリューション(音声通話・会議、メッセージング・ファイル共有、ビデオ通話・会議、その他)、サービス別(導入・統合、コンサルティング、その他))、地域別予測:2022年~2032年

- 電気活性ポリマーの世界市場規模調査、タイプ別(導電性プラスチック、固有導電性ポリマー、固有散逸性ポリマー)、用途別(ESD保護、EMIシールド、アクチュエータ、コンデンサ、電池、センサ)、地域別予測:2022-2032年

- 遮音カーテン市場:グローバル予測2025年-2031年

- SUV用カルネの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高温加速度センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- 動物用mRNAワクチン市場2025年(世界主要地域と日本市場規模を掲載):非複製型mRNAワクチン、自己複製型mRNAワクチン

- 赤外線ズームレンズの世界市場2025:種類別(短波赤外線、中波赤外線、長波赤外線)、用途別分析

- レジャー旅行の世界市場規模は2034年までにCAGR 17.8%で拡大する見通し

- 世界の体外診断用実験器具市場(2025 – 2030):製品別、種類別、用途別、エンドユーザー別分析レポート

- テトラメチルビスフェノールFの世界市場

- 世界のトリコスタチンA市場