世界のチタンアルミナイド(TiAl)市場(2025 – 2034):種類別別、製造プロセス別、エンドユーザー別、用途別分析レポート

市場概要

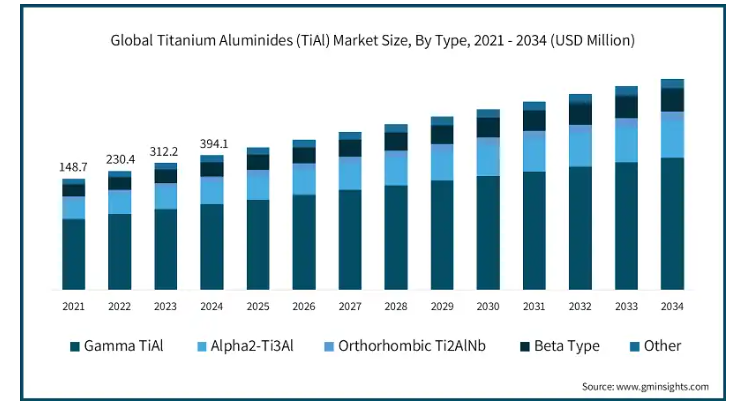

チタンアルミナイド(TiAl)の世界市場規模は、2024年には3億9400万米ドルと評価され、2034年には12億1000万米ドルに達すると予測され、2025年から2034年までの年平均成長率は10.9%です。チタンアルミナイド(TiAl)の需要が伸びているのは、その軽量性など多くの理由によります。チタンアルミナイド(TiAl)は、鋼鉄のような他の伝統的な材料よりも著しく軽量であり、航空宇宙や自動車のようなアプリケーションで重量を減らすために重要であり、これは性能と燃費の改善につながります。チタンアルミナイドは非常に高温に耐えることができるため、材料の劣化が懸念される高応力用途やエンジン部品に適しています。

高温安定性、高耐食性、耐酸化性、耐クリープ性、高剛性、低密度といったチタンアルミナイドの特性は、航空機や自動車に大きな耐久性、耐久性の向上、高性能、低燃費をもたらします。そのため、航空宇宙や防衛の厳しい条件下での構造用途に適しており、広く使用されています。

アメリカの防衛部門は2023年に大幅な伸びを見せ、総支出は2兆4,000億米ドルを超えました。インドの防衛分野も、「Make in India」や「Atmanirbhar Bharat」といったイニシアチブに牽引され、大幅な成長を遂げています。統計によると、インドの国防生産は25年度までに210億米ドルに達し、2029年には360億米ドルに達すると予想されています。このような防衛分野の成長は、チタンアルミナイド市場の需要を押し上げると期待されています。

チタンアルミナイド(TiAl)市場動向

新しいチタンアルミナイド合金の開発-チタンアルミナイド合金の特性と耐食性を向上させるために、研究者は新しい合金組成を探求してきました。研究の結果、チタンアルミナイドにこれらの材料を添加することで、高温強度と耐酸化性が向上することが明らかになりました。

機械的性質と耐食性の向上- 合金設計と加工の改善により、TiAl合金の機械的性質と耐食性は飛躍的に向上しました。新しい加工技術の使用により、チタンアルミナイド合金の降伏強度と延性が著しく向上したことが研究で示されています。

製造および加工技術の開発-積層造形やスパークプラズマ焼結などの新しい加工技術により、特性を改良した複雑なTiAl部品の製造が可能になりました。そのため、新しい製造・加工技術が開発されています。

種類別では、市場はガンマTiAl、アルファ2-Ti3Al、斜方晶Ti2AlNb、ベータタイプ、その他に区分されます。ガンマTiAlセグメントは2024年に1億7710万米ドルの売上を超え、2034年には5億3430万米ドルに達する見込み。

ガンマTiAlは、非常に高い機械的特性と耐酸化性、耐腐食性を持ち、非常に高い温度(600℃以上)で使用されるため、航空機のタービンエンジンのNi基超合金部品の代替に適しています。有名なメーカーの中には、ボーイング787やボーイング747-8で使用されているタービンエンジンの低圧ブレードにガンマチタンアルを使用しているところもあります。

ガンマチタンアルミナイド(TiAl)をベースとする合金は密度が低く、鋼のほぼ半分です。これらの合金は、優れた高温強度、弾性率保持力、優れたクリープ特性を持っています。また、700 °C以下の温度で優れた耐酸化性を発揮します。効率向上のためにエンジンはより高い回転数と温度で作動する必要があるため、TiAlはエンジンバルブに最適な候補材料です。しかし、このような用途では、TiAlの耐摩耗性が大きな懸念事項となります。

TiAlはまた、生物医学用途にも使用できる可能性があります。ガンマTiAlは有望な生体適合性を示しており、特にTi-6Al-4Vのような他の材料と比較して、生物医学インプラントでの使用に適しています。

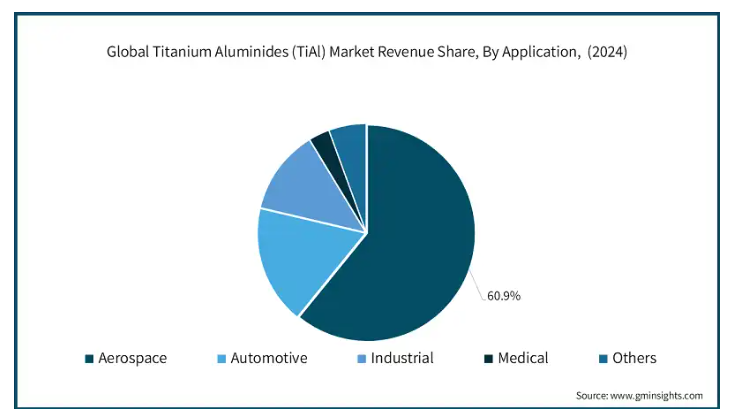

用途に関しては、市場は航空宇宙、自動車、産業、医療、その他に区分されます。航空宇宙分野はチタンアルミナイド市場で60.9%のシェアを占め、市場を支配しています。

チタンアルミナイドは、高温強度、航空機の軽量化と燃料消費の改善に役立つ低密度などの特性により、主にタービンエンジンなどの航空宇宙および防衛用途で広く使用されています。チタンアルミナイドは、特にタービンのブレードや高温になる他の部品に適しています。チタンアルミナイドには、低密度、高弾性率、高温強度、耐クリープ性などの利点があります。

Statistaによると、航空宇宙産業はコロナウィルスの大流行による落ち込みから回復の段階にあります。パンデミックの後、業界は回復し始め、航空機の受注が増えました。防衛産業は、この数年間ずっと増加傾向にあります。諜報・監視・目標捕捉・偵察(ISTAR)技術、サイバーセキュリティ、無人航空機(UAV)の利用は、防衛産業の世界的拡大に大きく貢献する可能性が高い分野です。2023年の防衛・航空宇宙メーカーのトップはボーイングで、約778億米ドル。レイセオン・テクノロジーズとエアバスが僅差で追随。

国の風景については、アメリカのチタンアルミナイド(TiAl)市場は、2025年から2034年に10.6%のCAGRを描くと予想されています。アメリカの産業は2024年に8060万米ドル相当の売上を占めました。

アメリカは航空宇宙・防衛製品の主要輸出国の一つであり、2021年の年間輸出額は890億米ドルに達しました。米国におけるチタン生産は、新しい機体や航空エンジンの需要増加に対応するため、着実に増加しています。B787、B777X、B737MAX、A320NEO、A350XWBなど、次世代エンジン構造や軽量複合材構造を採用した低燃費の新型航空機の大量受注が続いています。チタンと炭素繊維複合材との良好な適合性により、より多くの複合材を含む新しい機体構造においてチタンの使用が増加しています。

アメリカにおけるチタンアルミナイド市場は、航空宇宙分野と自動車分野からの需要の増加により成長しています。これらの材料は軽量で強く、高温にも強いため、ジェットエンジンや自動車部品、その他の高性能用途に最適です。航空宇宙産業では、低燃費エンジンの人気の高まりにより、タービンブレードや様々なエンジン部品にチタンアルミナイドが使用されています。軽量化とエンジン効率の向上に貢献するこれらの材料は、持続可能性と費用対効果に対する業界のコミットメントに完全に合致しています。

自動車の世界では、チタンアルミナイドは、排出ガスを削減しながら車の性能を向上させる能力で、ますます人気が高まっています。バルブやターボチャージャーのようなエンジン部品への応用は、自動車製造における軽量素材へのシフトをサポートします。さらに、製造技術、特に積層造形技術の進歩は、複雑なチタンアルミナイド部品の製造を簡素化しています。この進歩は、様々な産業においてチタンアルミナイドの採用をさらに加速させています。

米国のチタンアルミナイド市場は、その卓越した特性と重要な産業における用途の拡大により、今後数年間は安定した成長が見込まれています。

主要企業・市場シェア

チタンアルミナイド(TiAl)市場シェア

チタンアルミナイド(TiAl)業界の上位5社には、ATI、VSMPO-AVISMA Corporation、Precision Castparts Corp、Howmet Aerospace Inc.、KBM Affilips B.V.が含まれます。競争上の優位性を獲得するため、メーカーは新製品の発売、合併・買収、生産能力の拡大など、さまざまな戦略を採用しています。

例えば、AMG Advanced Metallurgical Group N.V.は、AMG Titanium Alloys and CoatingsがSNECMAに選ばれ、CFM International LEAPエンジンの製造にチタンアルミナイドを提供すると発表しました。

TiAlは、ニッケル合金の耐熱性にチタンの軽量特性を加えたものです。AMGのTiAl材料は、単通路航空機に搭載されるLEAPエンジン用の低圧タービンブレードの製造に使用されます。超高温(750℃)に耐えるこのTiAlブレードは、ニッケルベースの超合金に取って代わり、ブレードの重量と質量を軽減し、より高性能なエンジンを生み出します。この軽量素材は、この最新エンジンの性能向上に大きく貢献し、クラス最高のエンジンと比較して燃料消費量を15%削減します。

AMGは現在、TiAlを供給しており、2016年に量産を開始しました。AMG TACは、契約した需要に対応するため、AMGエンジニアリングのALD真空技術炉3基に新たに投資しました。現在と将来の供給額を合わせると5,000万米ドルを超えます。

AMGチタン合金およびコーティングは、航空宇宙産業向け先端材料の製造における主要企業の1つです。AMG TACは、すべての主要な民間タービンエンジンメーカーにTiAl供給原料を供給する最大手の企業です。

アルコア社は、チタンおよび特殊金属製品分野のトッププレーヤーであるRTI International Metals社の買収を完了しました。この戦略的な動きは、マルチマテリアル能力を拡大することで、航空宇宙分野におけるアルコアの足場を固めることにあります。この買収は、付加価値の高いポートフォリオを強化し、高度な航空宇宙材料に対する需要の高まりに対応するというアルコアの目標に完全に合致しています。RTIが持つチタン製造のノウハウにより、アルコアは既存のアルミニウムやニッケルベースの製品に加え、航空宇宙用途向けに軽量で高性能な素材をより包括的に提供できるようになります。

RTIの統合により、大きな相乗効果が生まれ、業務の効率化とコスト削減につながります。アルコアは、RTIの革新的な技術と強固な顧客関係を活用することで、成長を促進し、ステークホルダーにさらなる価値を提供したいと考えています。この買収は、アルコアの技術革新への献身と、活況を呈する航空宇宙分野でのビジネスチャンスをつかむ狙いを浮き彫りにするものです。この買収はまた、高収益で付加価値の高い事業に集中するためにポートフォリオを再編成するというアルコアの広範な戦略を反映しています。今回の買収により、アルコアは航空宇宙産業における軽量材料への需要の高まりを利用する絶好のポジションに立ち、同市場におけるリーダーシップをさらに強固なものにします。

チタンアルミナイド(TiAl)市場企業

ATI: ATIは、航空宇宙、防衛、エネルギーなどの産業向けに、チタンアルミナイドのような先進的な材料やコンポーネントを製造しています。ATIは、高温に対応できる特殊合金や高性能材料に力を入れています。さらにATIは、製品ラインナップを強化し、チタンアルミナイド市場における顧客独自のニーズに応えるため、研究開発に力を入れています。

VSMPO-AVISMAコーポレーション VSMPO-AVISMAコーポレーションは、航空宇宙、自動車、工業用途などの分野で、チタンアルミナイドを含むチタンおよびチタンベースの合金の製造事業を展開しています。同社は垂直統合された生産工程を持ち、品質の維持とコスト削減に貢献しています。同社のチタンアルミナイドは、耐熱性に優れた軽量素材が要求される航空宇宙エンジンやその他の分野で人気があります。

プレシジョン・キャストパーツ社 Precision Castparts Corpは、航空宇宙、発電、産業装置などの産業向けに、チタンアルミナイドを含む複雑な金属部品や製品の製造を専門としています。同社のチタンアルミナイドは、高い強度対重量比を必要とし、極端な温度に耐える用途に最適です。同社は、顧客のニーズの変化に対応するため、技術革新とプロセスの改善に取り組んでいます。

ハウメット・エアロスペース社 ハウメット・エアロスペース社は、チタンアルミナイドを含む、航空宇宙および産業分野向けのエンジニアリングソリューションを提供しています。ハウメット・エアロスペース社は、チタンアルミナイドを含む、航空宇宙および産業分野向けのエンジニアリングソリューションを提供しています。ハウメット・エアロスペース社のチタンアルミナイドは、ジェットエンジンや、性能と信頼性が重要視されるその他の重要な用途で頻繁に使用されています。ハウメット・エアロスペース社は、市場の需要に対応するため、製造能力の向上に継続的に取り組んでいます。

KBMアフィリップスB.V.: KBMアフィリップスB.V.は、航空宇宙、自動車、エネルギーなどの産業向けに、チタンアルミナイドを含むマスターアロイの製造に注力しています。同社は、厳しい業界基準を満たす高品質のチタンアルミナイドのメーカーです。これらの製品は、優れた機械的特性と極端な温度に対する耐性を必要とする用途で使用されています。同社は品質保証に重点を置き、顧客と緊密に連携して要件を満たします。

チタンアルミナイド(TiAl)業界ニュース

2023年7月、ウクライナのチタンメーカーであるVelta LLCは、独自のクローズドサイクルとして知られる製造プロセスを用いて、非常に貴重な金属間化合物であるチタンアルミナイド(TiAl)を開発したと発表しました。この成果は、チタン技術の大きな進歩を示すものであり、従来の方法よりも非常に少ない二酸化炭素排出量で、商業および防衛分野における金属間化合物の新たな、より有用な応用を可能にするものです。

チタンアルミナイドのようなチタン金属とその合金の通常の製造は、エネルギーと時間がかかります。イルメナイト精鉱からチタン合金パウダーを製造する最新のVelta Tiプロセスは、従来のクロールプロセスで製造されたものに比べ、二酸化炭素排出量が5倍から10倍少ない効果的な製品を生み出します。

チタンアルミナイドの製造は、何年も同じ製造工程で行われ、何十年も同じカーボンフットプリントを発生させます。そのため、同社は2017年に研究開発センターを開設し、新しい製造プロセスの探求を始めました。そして、長年の努力の末、この製造工程を革新したのです。

2023年11月、ヘッドメイドマテリアルは、インコネル625とチタンアルミナイドTiAl4822で産業用製造のコストを削減するColdMetalFusion用の新しい高性能材料をリリースしました。同社はColdMetalFusion規格向けにインコネル625とチタンアルミナイドTiAl4822をリリースしました。これらの新しい製品により、ColdMetalFusion ユーザーは性能を向上させた長尺金属部品を製造できるようになり、この製品は多くの産業で高い需要があります。

この調査レポートは、チタンアルミナイド(TiAl)市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)および数量(トン)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ガンマTiAl(γ-TiAl)

α2-Ti3Al(α2-チ3アル)

斜方晶Ti2AlNb(O-Ti2AlNb)

β型(β-TiAl)

その他

市場、製造プロセス別

インゴット冶金

真空アーク再溶解(VAR)

電子ビーム溶解(EBM)

プラズマアーク溶解(PAM)

真空誘導溶解(VIM)

粉末冶金

ガスアトマイズ

プラズマ回転電極法(PREP)

メカニカルアロイング

積層造形

パウダーベッドフュージョン(PBF)

直接エネルギー堆積法(DED)

その他の積層造形プロセス

その他

市場、用途別

航空宇宙

低圧タービンブレード

高圧コンプレッサーブレード

構造部品

その他

自動車用

ターボチャージャーホイール

バルブ

排気系

その他

産業用

ガスタービン

化学処理装置

その他

医療機器

インプラント

手術器具

その他

その他

エンドユーザー別市場

航空宇宙・防衛

民間航空

軍事航空

宇宙用途

自動車

乗用車

商用車

レース&高性能車

産業用

発電

化学処理

石油・ガス

その他

ヘルスケア

整形外科インプラント

歯科用途

その他

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 製造プロセス

2.2.4 用途

2.2.5 エンドユーザー別産業

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 種類別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021~2034年(百万米ドル)(トン)種類別市場規模・予測

5.1 主要動向

5.2 γ-TiAl(ガンマチタン)

5.3 α2-Ti3Al(アルファ2チタンアル)

5.4 斜方晶Ti2AlNb (O-Ti2AlNb)

5.5 ベータ型(β-TiAl)

5.6 その他

第6章 2021~2034年製造プロセス別市場規模・予測(百万米ドル)(トン)

6.1 主要動向

6.2 インゴット冶金

6.2.1 真空アーク再溶解(VAR)

6.2.2 電子ビーム溶解(EBM)

6.2.3 プラズマアーク溶解(PAM)

6.2.4 真空誘導溶解(VIM)

6.3 粉末冶金

6.3.1 ガスアトマイズ

6.3.2 プラズマ回転電極法(PREP)

6.3.3 メカニカルアロイング

6.4 積層造形

6.4.1 粉末床溶融法(PBF)

6.4.2 直接エネルギー堆積法(DED)

6.4.3 その他

6.5 その他

第7章 2021~2034年用途別市場規模・予測(百万米ドル)(トン)

7.1 主要動向

7.2 航空宇宙

7.2.1 低圧タービンブレード

7.2.2 高圧コンプレッサーブレード

7.2.3 構造部品

7.2.4 その他

7.3 自動車

7.3.1 ターボチャージャーホイール

7.3.2 弁

7.3.3 排気システム

7.3.4 その他

7.4 産業用

7.4.1 ガスタービン

7.4.2 化学処理装置

7.4.3 その他

7.5 医療用

7.5.1 インプラント

7.5.2 手術器具

7.5.3 その他

7.6 その他

第8章 2021-2034年エンドユーザー別市場規模・予測(百万米ドル)(トン)

8.1 主要動向

8.2 航空宇宙・防衛

8.2.1 民間航空

8.2.2 軍事航空

8.2.3 宇宙用途

8.3 自動車

8.3.1 乗用車

8.3.2 商用車

8.3.3 レース・高性能車

8.4 産業用

8.4.1 発電

8.4.2 化学処理

8.4.3 石油・ガス

8.4.4 その他

8.5 ヘルスケア

8.5.1 整形外科インプラント

8.5.2 歯科用途

8.5.3 その他

8.6 その他

第9章 2021~2034年地域別市場規模・予測(百万米ドル)(トン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 ATI

10.2 VSMPO-AVISMA Corporation

10.3 Precision Castparts

10.4 Howmet Aerospace

10.5 KBM Affilips

10.6 GfE Metalle und Materialien

10.7 AMG Advanced Metallurgical Group

10.8 Alcoa Corporation

10.9 Western Superconducting Technologies

10.10 Carpenter Technology Corporation

10.11 American Elements

10.12 Toho Titanium

10.13 Titanium Metals Corporation

10.14 Stanford Advanced Materials

10.15 Aerospace Alloys

10.16. 6 K

10.17 Arconic Corporation

10.18 Daido Steel

10.19 Kobe Steel

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14262

- 世界のシリコーン負極市場(2025 – 2034):材料別、電池種類別、用途別分析レポート

- ポリアミドケーブルグランド市場2025年(世界主要地域と日本市場規模を掲載):装甲ケーブルグランド、非装甲ケーブルグランド

- セルラーラウドスピーカーラインアレイの世界市場2025:メーカー別、地域別、タイプ・用途別

- キナーゼ阻害剤の世界市場(2024-2034):非受容体チロシンキナーゼ阻害剤、受容体チロシンキナーゼ阻害剤、シェア、成長、動向、予測

- FTTH装置市場:グローバル予測2025年-2031年

- 5-アミノ-2-ヒドロキシピリジン(CAS 33630-94-3)の世界市場2019年~2024年、予測(~2029年)

- 難燃剤化学品:技術、世界市場

- 戦術マイクロロボットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動ラベラー(印刷・貼付システム)市場2025年(世界主要地域と日本市場規模を掲載):50ラベル/分未満、50-150ラベル/分、150ラベル/分以上

- ヘルスケアにおける複合現実のグローバル市場規模調査:コンポーネント別(ソフトウェア、ハードウェア、コンテンツ&アプリケーション)、用途別(患者ケア管理、フィットネス管理、医療トレーニング&教育)、最終用途別(病院、外科センター)、地域別予測:2022-2032年

- 世界の自動車サブスクリプションサービス市場規模/シェア/動向分析レポート:地域別(~2035年)

- 世界の工業用蒸発器市場(2025 – 2030):構造種類別、機能別、エンドユーザー別、地域別分析レポート