チタンの世界市場規模は2030年までにCAGR 3.8%で拡大する見通し

市場概要

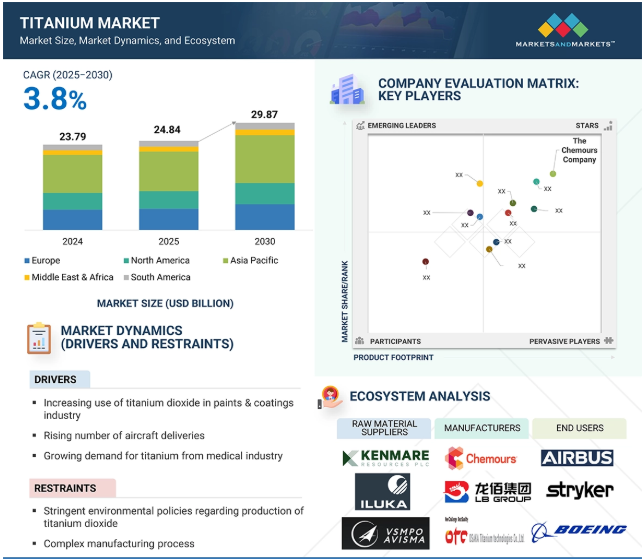

チタン市場は、2025年から2030年にかけて年平均成長率3.8%で、2025年の248.4億米ドルから2030年には298.7億米ドルに達すると予測されています。チタン市場の主な原動力は、高性能アプリケーションにおける軽量素材の需要増加、製造プロセスの進歩、インフラプロジェクトへの投資拡大です。軽量で高性能な材料の採用の増加は、効率、性能、耐久性を向上させるために様々なエンドユーザー別産業におけるチタンの使用を促進しています。例えば、エンジンや機体のような軽量で耐久性のある航空機部品の生産に対する航空宇宙・防衛産業からの需要の高まりは、チタンの需要を押し上げています。ボーイングやエアバスのような主要な航空機メーカーの中には、航空機の重量を減らし効率を向上させるためにチタンを利用しているところもあります。チタンはまた、二酸化チタンの形で塗料・コーティング産業においても主要な役割を果たしています。二酸化チタンは、その優れた白色度、輝度、不透明性で知られ、自動車や建築の高品質コーティングに理想的な選択肢となっています。さらに、製造技術の進歩とコスト削減により、チタンは幅広い産業で利用しやすくなっており、市場の拡大をさらに後押ししています。

原動力:塗料・コーティング産業における二酸化チタンの使用の増加

塗料・コーティング産業におけるチタン需要の増加は、市場成長を促進する主な要因です。塗料・コーティング業界では、製品の性能と耐久性を高めるその優れた特性により、二酸化チタンの使用が大幅に増加しています。二酸化チタンは非常に効果的な白色顔料で、その優れた不透明性、明るさ、光を反射する能力で知られており、その結果、鮮やかで長持ちする色になります。その高い屈折率は、与えられた表面に対して必要な塗料の量を減らすことによって、より良いカバー力を提供し、コスト効率を向上させます。また、耐紫外線性にも優れているため、外装塗料や工業用塗料にとって重要な、太陽光にさらされることによる塗膜の劣化を防ぎます。環境に優しく持続可能な製品に対する需要の高まりも、二酸化チタン製造における技術革新の原動力となっています。老舗の二酸化チタンメーカーの中には、厳しい環境規制を満たすために低VOCや水性処方を開発しているところもあります。世界的な建設と自動車セクターの拡大もまた、高品質な塗料とコーティングの必要性を煽り、二酸化チタンの消費を更に押し上げています。

制約:二酸化チタンの生産に関する厳しい環境政策

二酸化チタンの生産中にいくつかの廃棄物が排出されるため、排出を制御し、この廃棄物の適切な処理を保証するために、世界中の政府によっていくつかの規制が実施されています。二酸化チタンの製造には、硫酸を使用する硫酸法(サルフェート法)と塩素を使用する塩素法(クロライド法)があります。硫酸法では廃棄物の排出量が多くなります。中国は二酸化チタンの世界的なトップメーカーです。中国のほとんどの製造工場は、二酸化チタンの製造に硫酸法を利用し、大量の硫酸を海に捨てています。二酸化チタンはそれ自体が酸性であり、その不適切な廃棄は多くの環境問題を引き起こします。海への硫酸の投棄は、受け入れ水のpH値を急激に低下させ、水中の酸素濃度を低下させるため、海洋生物を破壊します。土壌に投棄された硫酸は大気中に放出され、環境に悪影響を及ぼします。中国政府とヨーロッパ政府は、二酸化チタン製造時に発生する廃棄物の河川や海水への排出を禁止し、排出と廃水を制限するプログラムを調和させる環境政策を実施しています。これらの規制は多くの地域で二酸化チタンの生産を制限し、二酸化チタン市場の成長に影響を与えています。

機会:積層造形における二酸化チタン粉末の採用拡大

積層造形は、まずCADプログラムで部品を成形し、それを薄い層にスライスする一連のプロセスです。その後、部品はプログラムのパターンに従って専用の機械で層ごとに作られます。積層造形の主な利点は、材料の無駄を減らし、最終製品の持続可能性を高めることです。最近、2025年4月、工作機械、レーザー技術、産業用電子機器の大手企業であるトルンプは、TruPrint積層造形機で使用する6K添加剤チタン粉末を認定しました。この開発は、高性能材料が重要な航空宇宙、医療技術、自動車などの業界にとって特に重要です。トルンプの先進的な積層造形システムの1つであるTruPrint 5000は、500℃の予熱オプションやフルフィールド・マルチレーザー機能などの特徴を備えており、チタン合金を含むさまざまな金属粉末を使用して高品質のコンポーネントを製造することができます。積層造形におけるチタンはかなり新しいため、まだ大規模に商業的に利用されていません。アディティブ・マニュファクチャリングの大規模な商業化が始まれば、チタン市場全体もユースケースの急速な拡大によって成長することが期待されます。

課題 二酸化チタンの安全性に関する不確実性

食品や消費者製品への二酸化チタンの使用は、発癌性が疑われるため、人体への影響についての懸念を引き起こしています。欧州連合(EU)によると、二酸化チタンはその吸入により人の健康に害を及ぼし、肺がんなどの病気につながることから、人に対する発がん性があるとされています。国際がん研究機関(IARC)によると、二酸化チタンは吸入によってヒトに対して発がん性がある可能性があります。二酸化チタンがヒト発癌性物質に分類されたことにより、消費者製品に使用される量にいくつかの制限が設けられました。

例えば、Code of Federal (CRF)は食品産業における二酸化チタンにいくつかの制限を加えました。二酸化チタンの量は食品の重量の1%以下でなければなりません。食品の識別基準で色の添加が許可されていない限り、食品に使用してはいけません。製品のラベルには、二酸化チタンの安全な使用を保証するために、着色添加物または二酸化チタンを含む混合物に関する十分な情報が記載されていなければなりません。

また、二酸化チタンの製造には高温・高圧処理が伴います。このような条件下での加工は、広い粒子分布と著しい粒子凝集をもたらし、それは潜在的に人の健康に影響を及ぼします。

主要企業・市場シェア

チタンのエコシステム分析は、原料サプライヤー、製造業者、流通業者、エンドユーザーを含む様々な利害関係者間の相互関係を特定し、分析することを含みます。原料サプライヤーはチタンメーカーにイルメナイトやルチルなどのチタン鉱石を提供します。ディストリビューターとサプライヤーは、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーとの接点を確立します。

製品の種類別では、二酸化チタンセグメントが2030年に最大の市場シェアを占めると予想されています。

二酸化チタンは、屈折率が高く、紫外線を効果的に吸収し、化学的安定性、生体適合性、白色度、不透明度、耐腐食性、電気絶縁性に優れているため、2030年に最大の市場シェアを占めると予想されます。二酸化チタンは天然に存在する白色顔料で、主にルチルとアナターゼの2つの形態で生成されます。ルチルは、より熱力学的に安定した結晶形態で、白色不透明度と輝度を必要とする用途に使用され、アナターゼは、触媒用途で最も一般的に使用される形態です。二酸化チタンは一般的に、塗料・コーティング、プラスチック・ゴム、製紙などの幅広いエンドユーザー別産業で顔料として使用されています。塗料・コーティング産業において、二酸化チタンはその卓越した白色顔料性、不透明性、高屈折率により重要な役割を果たしています。二酸化チタンは塗料の被覆性を高め、より薄い層で効果的に表面を覆うことを可能にし、何度も塗り重ねる必要性を減らします。また、プラスチック・ゴム産業では、プラスチック製品の耐久性を向上させ、タイヤ、シール、ガスケットなどのゴム製品の不透明性と色調を改善するために使用されています。二酸化チタンは耐久性があり長持ちするため、製紙業界では装飾紙にも利用されています。

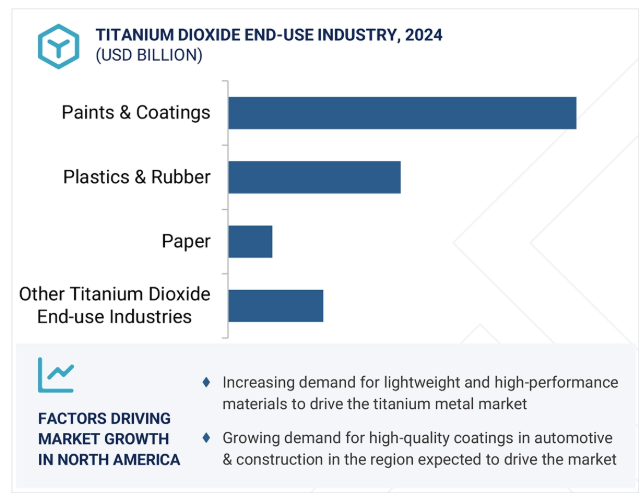

二酸化チタンのエンドユーザー別では、塗料・コーティング産業分野が予測期間中に最も高いCAGRを記録する見込みです。

塗料・コーティング産業分野は、予測期間中、二酸化チタン市場において最も高いCAGRを記録すると予測されています。これは、自動車、建設、工業などの様々なエンドユーザー別産業における高性能コーティングの需要の増加に起因しています。世界的に工業化と都市化が進むにつれ、耐紫外線性、耐久性、耐腐食性を強化した、耐久性と美観に優れたコーティングへのニーズが高まっています。自動車業界は、自動車の美観、耐久性、燃費効率を高めることに注力しているため、高性能コーティングの主要な消費者となっています。環境に優しく持続可能な製品へのシフトの高まりは、無害で高品質なコーティングの需要を促進し、二酸化チタンの採用をさらに後押ししています。

チタン金属のエンドユーザー別では、化学・プロセス産業とエネルギー・電力分野が予測期間中に最も高いCAGRを記録する見込みです。

予測期間中、チタン金属市場において最も高いCAGRを記録すると予測されるのは、化学・プロセス産業とエネルギー・電力セグメントです。化学&プロセス産業では、チタン金属は、石油化学、医薬品、食品加工などの産業における装置の安定性と耐久性を向上させながら、攻撃的な化学物質に対する耐性を提供するため、熱交換器、パイプ、反応器への応用に広く使用されています。エネルギー・電力産業では、チタン金属は高い応力、温度、腐食に耐える能力を持つため、原子力、太陽熱、地熱エネルギー生産に主に使用されています。再生可能エネルギー技術への需要の高まりにより、チタンインゴットは風力タービン、ソーラー設備、水素貯蔵タンクに利用されています。軽量で耐食性に優れているため、洋上風力発電所や砂漠の太陽電池アレイのような過酷な環境でも信頼性の高い性能を発揮します。

北米地域は、主要な二酸化チタンとチタン金属メーカーの存在により、予測期間中チタン市場を支配すると予測されています。The Chemours CompanyとTronox Holdings Plc.は、二酸化チタン市場における老舗企業の一部であり、塗料・コーティング、プラスチック・ゴム、製紙などの様々なエンドユーザー別産業における二酸化チタンの需要を牽引しています。消費者の嗜好の変化と持続可能性へのシフトの高まりにより、メーカーは持続可能な製品の生産に取り組んでいます。例えば、ケムール社は、気候変動に対応しながら、様々なコーティング用途で確実に機能する二酸化チタン、Ti-Pure TS-6706を発売しました。チタンの最大の生産国であり消費国であるアメリカは、航空宇宙・防衛産業におけるチタン合金の需要を増加させています。この地域は、燃料効率と航空機の性能に役立つ軽量で耐久性のある航空機構造の製造のために、ボーイング社からのチタン金属への大きな需要を目の当たりにしています。厳しい環境規制と炭素排出を削減するための政府のイニシアティブの高まりは、重要な用途におけるチタンのような軽量材料の採用をさらに後押ししています。この地域における産業用途でのチタンへのニーズの高まりは、市場成長を牽引する顕著な要因です。

2025年2月、ケムール社は、主力製品である汎用酸化チタン(TiO2)グレード、Ti-Pure R-706のTMPおよびTMEフリーバージョンであるTi-Pure TS-6706を発表しました。この技術革新は、オリジナル製品に関連する高品質基準を維持しながら、進化する規制要件に対応するものです。Ti-Pure TS-6706は、高光沢、優れた耐久性、ブルーアンダートーン、効果的な隠蔽力などの特性を備えており、外観が重要視される様々なコーティング用途に適しています。

2024年2月、クロノス・ワールドワイドはDKSHパフォーマンスマテリアルズと提携し、オーストラリア、ニュージーランド、日本、フィリピンでコーティングおよびプラスチック用途向けの二酸化チタン顔料の販売を開始しました。今回の提携は、2015年からのスペイン、2017年からのポルトガルでの成功に基づくものです。DKSHは、塗料、コーティング剤、プラスチック、紙、繊維、化粧品、医薬品、ガラス、セラミックの製造に不可欠なクロノスの二酸化チタン顔料の事業開発、マーケティング、販売、物流サービスを提供します。

2024年3月、ATIはノースカロライナ州ベーカーズの施設にBSOIIとして知られる最新鋭の12,500トンビレット鍛造プレスを設置し、生産能力を拡大しました。この新しいプレスは、ATIの航空宇宙および防衛用途のチタン生産能力を強化し、従来のプレスよりも25%高いトン数を提供し、より高い公差を実現します。

2023年11月、株式会社テイカは、化粧品用途に広く使用される機能性微粒子製品(微粒子酸化チタン、微粒子酸化亜鉛など)の生産能力を増強するため、新たな製造施設を設立しました。新製造設備では、今後もユーザーに高品質な製品を安定供給してまいります。

チタン市場の主要プレーヤー

Venator Materials PLC. (UK)

The Chemours Company (US)

Tronox Holdings Plc. (US)

LB Group (China)

Kronos Worldwide, Inc. (US)

INEOS (UK)

Cinkarna Celje d.d. (Slovenia)

Evonik (Germany)

TAYCA Co., Ltd. (Japan)

ILUKA RESOURCES LIMITED (Australia)

AMG (Netherlands)

ATI (US)

Toho Titanium Co., Ltd. (Japan)

Precision Castparts Corp. (Titanium Metals Corporation) (US)

UST- KAMENOGORSK TITANIUM AND MAGNESIUM PLANT JSC (Kazakhstan)

VSMPO-AVISMA Corporation (Russia)

OSAKA Titanium Technologies Co., Ltd. (Japan)

Baoji Titanium Industry Co., Ltd. (China).

【目次】

はじめに

30

研究方法論

35

要旨

46

プレミアムインサイト

51

市場概要

55

5.1 はじめに

5.2 市場ダイナミックス 動因:塗料・コーティング産業における二酸化チタンの使用の増加 ・ 航空機納入数の増加 ・ 医療産業からのチタン需要の増加 ・ 軽量自動車需要の急増 制約:二酸化チタンの生産に関する厳しい環境政策 ・ 複雑な製造工程 リチウムイオン電池部品における二酸化チタンの効率的使用 – 添加物製造におけるチタン粉末の採用拡大 – 持続可能なパッケージングと印刷ソリューションの進展における潜在的使用 – クリーンエネルギー生産におけるチタン需要の増加 課題 – 二酸化チタンの安全性に関する不確実性 – 原材料価格の変動 – 不断のサプライチェーンの維持

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 エンドユーザー別酸化チタンの購買プロセスに関する主要ステークホルダー エンドユーザー別酸化チタンの購買基準 エンドユーザー別金属チタンの購買プロセスに関する主要ステークホルダー エンドユーザー別金属チタンの購買基準

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 価格分析 主要メーカーの平均販売価格動向(エンドユーザー別)(2024年 平均販売価格動向(製品種類別)(2021~2024年 酸化チタンの平均販売価格動向(形態別)(2021~2024年 酸化チタンの平均販売価格動向(エンドユーザー別)(2021~2024年 金属チタンの平均販売価格動向(地域別)(2021~2024年

5.8 バリューチェーン分析

5.9 貿易分析 輸出シナリオ(HSコード282300) 輸入シナリオ(HSコード282300) 輸出シナリオ(HSコード810890) 輸入シナリオ(HSコード810890)

5.10 チタン製造プロセスの主要技術分析-クロール・プロセス-水素焼結・相変態(HSPT)-電子ビーム直接エネルギー蒸着(EB-DED) チタン製造のための補完的技術-FFCケンブリッジ・プロセス

5.11 チタン市場におけるAI/GEN AIの影響 トップユースケースと市場の可能性 チタン市場におけるAIのベストプラクティス チタン市場におけるAI導入のケーススタディ

5.12 マクロ経済見通し 導入 GDP動向と予測 世界の塗料・コーティング産業の動向 世界の航空宇宙・防衛産業の動向

5.13 特許分析 導入方法論 特許の種類別 洞察 法的地位 管轄区域分析 出願人のトップ

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要な会議とイベント(2025-2026年

5.16 ケーススタディ分析 低炭素チタン生産に革命をもたらすチタニウムメタルズコーポレーションの取り組み アティ社のメルトレスチタン合金粉末製造のための積層造形への戦略的転換 化粧品産業における革新的ナノチタン顔料の活用

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

5.19 2025年アメリカ関税のチタン市場導入への影響

5.20 主要関税率

5.21 価格影響分析

5.22 様々な国/地域への主な影響 アメリカ ヨーロッパ アジア太平洋地域

5.23 エンドユーザー産業別影響

チタン市場、種類別

106

6.1 導入

6.2 無毒で耐久性のある顔料に対する二酸化チタンの需要が市場を牽引

6.3 金属チタンの高強度・軽量特性が市場を押し上げる

チタン市場:エンドユーザー別

113

7.1 はじめに

7.2 酸化チタン:エンドユーザー別

7.3 塗料・コーティング 建築・建設プロジェクトの需要増加が成長を促進

7.4 プラスチック・ゴムは高い強度と耐久性が市場を牽引

7.5 光沢と反射指数を装飾紙に提供する製紙が市場を活性化

7.6 その他の二酸化チタンエンドユーザー別産業

7.7 金属チタン、エンドユーザー別

7.8 高性能部品に対する航空宇宙・防衛需要が市場を牽引

7.9 化学・プロセス産業の化学的不活性と優れた耐食性が市場を後押し

7.10 エネルギー・電力効率とチタンの耐久性が需要を促進

7.11 海水淡水化産業の卓越した耐食性が成長を後押し

7.12 その他のチタン金属エンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 7986

- 世界の乳製品市場(2024 – 2032):製品別、エンドユーザー別、流通チャネル別、地域別分析レポート

- ビームオイルポンプユニットの世界市場2025:種類別(従来型ビームオイルポンプユニット、特殊形状ビームオイルポンプユニット)、用途別分析

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- コバルト粉末市場2025年(世界主要地域と日本市場規模を掲載):0.998、0.993、その他

- 建築用塗料・コーティング市場2025年(世界主要地域と日本市場規模を掲載):溶剤系塗料、水性塗料、粉体塗料

- モーターホーム&牽引式RV市場2025年(世界主要地域と日本市場規模を掲載):牽引式RV、自走式RV

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- リチウムイオン電池製造装置市場2025年(世界主要地域と日本市場規模を掲載):前処理、セル組立、後処理

- クラウドオーケストレーション市場レポート:ソリューション別(構成、マネージドサポート、ポータブルサービス、その他)、展開モデル別(プライベート、パブリック、ハイブリッド)、ユーザータイプ別(中小企業、大企業)、産業分野別(銀行・金融サービス・保険(BFSI)、政府・教育、ヘルスケア、IT・通信、小売、製造、メディア・エンターテイメント、その他)、地域別 2024-2032

- 光線療法市場:グローバル予測2025年-2031年

- 硝酸プロピレングリコールの世界市場

- 世界のピラロキシムメチルクロライド市場