熱可塑性エラストマーの世界市場規模は2030年までにCAGR 4.8%で拡大する見通し

市場概要

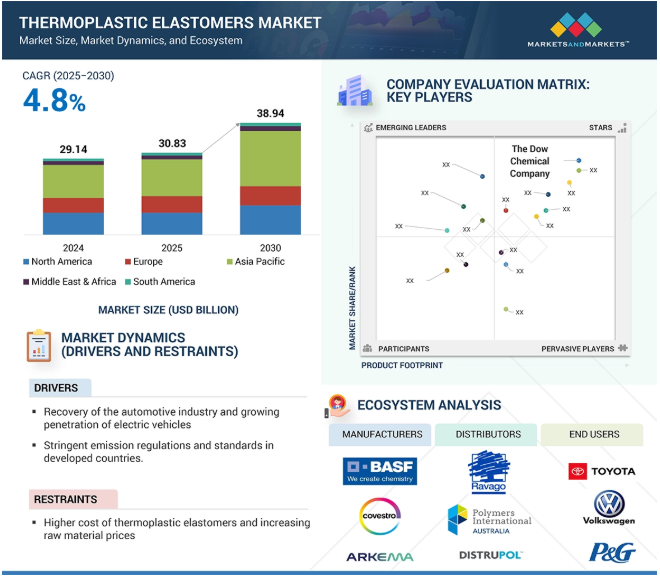

熱可塑性エラストマー市場は、予測期間中の年平均成長率4.8%で、2025年の308.3億米ドルから2030年には389.4億米ドルに達する見込みです。熱可塑性エラストマー市場は、自動車、消費財、医療、建築、エレクトロニクスなどさまざまな分野での需要増に後押しされ、目覚ましい成長を遂げています。熱可塑性エラストマーは、プラスチックの容易な加工性とゴムの柔軟性を融合させ、優れた耐久性、耐薬品性、軽量性を提供します。持続可能性のトレンドや、米国環境保護庁(EPA)や欧州化学品庁(ECHA)などの規制イニシアチブにより、熱可塑性エラストマーはリサイクル可能で環境に優しい素材へと移行しつつあり、その採用がさらに進んでいます。一方、バイオベースの熱可塑性エラストマーにおける新たな技術革新と進歩により、その応用範囲は急速に拡大しています。さらに、産業界が軽量化、エネルギー効率、製品の安全性を重視するようになるにつれ(特に発展途上国)、熱可塑性エラストマーは将来の製造業の主要材料になるでしょう。

推進要因:自動車産業の回復と電気自動車への高い需要、先進国における厳しい排ガス規制と基準

熱可塑性エラストマー(TPE)の需要は、自動車産業が強く牽引しており、その重要性は電気自動車(EV)の普及によってさらに高まっています。従来の自動車では、より重いプラスチックや従来の材料に代わる軽量材料として熱可塑性エラストマーの使用が増加しており、自動車全体の軽量化と燃費の向上に貢献しています。

熱可塑性エラストマーは、シーリングやガスケット用途で重要な役割を果たし、構造的完全性を確保し、漏れを防止し、環境暴露から保護します。さらに、振動減衰性と遮音性に優れ、乗り心地と室内の快適性を向上させます。

電気自動車への移行に伴い、熱可塑性エラストマーには、バッテリー・シーリング・システム、ケーブル絶縁、ノイズ低減部品など、電気自動車の安全で効率的な運転に不可欠な新たな用途が加わりました。自動車メーカーが環境の持続可能性を追求する中、特にEV分野では、環境に優しくリサイクル可能な熱可塑性エラストマーへのシフトが加速しています。熱可塑性エラストマーの配合をカスタム設計できるため、自動車メーカーは、持続可能性の目標に沿いつつ、自動車固有の性能要件や耐久性要件に柔軟に対応することができます。

アジア太平洋地域は、中国、インド、日本、東南アジア諸国を中心に、世界の自動車生産台数の58.3%以上を占めています。自動車設計や材料工学における技術進歩や技術革新が続いているため、この地域全体で熱可塑性エラストマーの採用がさらに進むと予想され、世界の熱可塑性エラストマー市場における戦略的重要性が高まっています。

制約:熱可塑性エラストマーのコスト上昇と原材料価格の上昇

熱可塑性エラストマー(TPE)の魅力は、ゴムのような素材に代わる低予算の代替品として知られていましたが、そのコスト上昇によって色あせ始めています。この価格高騰の主な要因は、スチレン、エチレン、ベンゼンなど、熱可塑性エラストマーの生産に必要不可欠な原材料の高騰です。これらの商品は、川下産業からの世界需要の変動、納入遅延によるサプライチェーンの混乱、生産活動の抑制など、さまざまな理由により価格が変動しています。例えば、需要の地域的な一貫性の欠如がサプライチェーンに負担をかけ、輸送のボトルネックや製造能力の不足が価格をさらに押し上げています。市場予測によると、原材料価格の上昇が続けば、この問題はさらに悪化するとのこと。自動車、消費財、医療分野など、熱可塑性エラストマーに依存する業界では、生産コストの上昇が製品価格や市場での競争力に影響を及ぼす可能性があります。こうした課題を克服するために、熱可塑性エラストマー業界は、戦略的な調達方法を採用するか、サプライ・チェーンの途絶を回避するためにより弾力性のあるサプライ・チェーンを構築するか、熱可塑性エラストマー以外の代替材料を調達して熱可塑性エラストマーのコスト上昇に対応する必要があります。

可能性:バイオベース熱可塑性エラストマーの新興市場

バイオベース熱可塑性エラストマーは、植物油、脂肪酸、でんぷんなどの再生可能な原料から作られ、従来の熱可塑性エラストマーに代わる高性能の代替材料として台頭しつつあります。これらの材料は、電子機器、スポーツ用品、履物などの産業で使用するために、同等、あるいはそれ以上の特性を提供する一方で、環境に対する懸念の高まりにも対応しています。

バイオベース熱可塑性エラストマーの開発により、生分解性が向上し、化石資源への依存が大幅に軽減されます。その商業化は、持続可能で環境に優しい素材に対する需要の高まりに後押しされ、新たな市場機会をもたらしています。BASFやルーブリゾールなどの大手メーカーはすでに、靴、自動車、電子機器、産業機器、繊維製品などの用途をターゲットとしたバイオベースの熱可塑性ポリウレタン(TPU)を発表しています。

トウモロコシデンプン、小麦デンプン、ポリヒドロキシ酪酸(PHB)、ポリ乳酸(PLA)、ヒマシ油、パーム油など、さまざまなバイオポリマーが、バイオベースTPU生産の主原料となっています。技術の進歩により、石油由来のTPUとほぼ同等の性能特性を持つバイオベースTPUが開発されており、ジイソシアネートやポリオールの原料価格の変動にさらされにくいという利点もあります。

バイオベースの熱可塑性エラストマー分野は、特に採用が最も活発な北米とヨーロッパで、持続可能な材料を促進する有利な規制の枠組みと政府のインセンティブによって、さらに推進されています。これを受けて、メーカー各社は、製品ポートフォリオの拡充、性能特性の向上、生産プロセスのスケールアップのための研究開発投資を強化しています。

世界の産業界が循環型経済と低炭素経済へのシフトを加速する中、バイオベース熱可塑性エラストマーの継続的な革新と市場浸透は、持続可能性目標と材料性能基準の両方を推進するための重要な道筋となります。

課題 熱可塑性エラストマー内部品の交換

熱可塑性エラストマー(TPE)は、その汎用性、加工のしやすさ、多様な産業への幅広い適用性により、ますます認知されるようになっています。このような利点があるにもかかわらず、TPEは代替材料との競争が激化しており、特定の高性能用途やニッチ用途での採用が難しくなっています。

主要企業・市場シェア

伝統的な加硫ゴムは、過酷な環境下での実証された性能と数十年にわたる業界での使用実績により、依然として強力な競争相手となっています。同様に、熱硬化性エラストマーは、優れた耐薬品性、熱安定性、および長期的な機械的耐久性を必要とする用途において明確な優位性を保っています。

同時に、バイオプラスチックをはじめとする持続可能なバイオベース材料の台頭は、産業部門全体で材料選択のパラダイムを変えつつあります。このような環境に優しい代替材料は、持続可能性と環境負荷の低減を優先するメーカーや消費者の間で支持を集めており、熱可塑性エラストマーには機能面でも環境面でもさらなる進化を求める圧力がかかっています。

熱可塑性エラストマー業界が競争力を維持するためには、加工効率、設計の柔軟性、リサイクル性といった本来の利点を生かしながら、継続的な技術革新を優先する必要があります。耐熱性、疲労寿命、化学的適合性などの高性能特性の向上を目指した研究開発を進めるとともに、持続可能な熱可塑性エラストマーの配合を開発することが鍵となります。

最終的に、熱可塑性エラストマーが市場での存在感を維持できるかどうかは、用途別の利点を明確にし、世界的な持続可能性の目標に沿い、自動車、電子機器、ヘルスケア、消費財などの分野で変化する材料需要にダイナミックに対応できるかどうかにかかっています。

熱可塑性エラストマー市場のエコシステムには、原料サプライヤー、熱可塑性エラストマーメーカー、流通業者、エンドユーザーが含まれます。原料サプライヤーは、スチレン系ブロック共重合体、熱可塑性ポリウレタン、オレフィンブレンドなど、さまざまな熱可塑性エラストマー化学物質を提供しており、メーカーはこれらの化学物質を使用して熱可塑性エラストマーコンパウンドを製造します。熱可塑性エラストマーメーカーは、規制要件に妥協することなく、多くのエンドユーザー別業界のニーズを満たすために、さまざまな種類を製造しています。ディストリビューターは、適切なサプライチェーンを通じて市場参入を実現します。自動車、医療、消費財、建築、電子、工業の各分野では、シーリング、振動減衰、柔軟な部品、ソフトタッチのグリップ、医療用チューブなどの用途で、そのユーティリティのために熱可塑性エラストマーを利用しています。

スチレン系ブロック共重合体は、予測期間中に急成長する種類別セグメントに。

スチレン系ブロック共重合体(SBC)は、予測期間中、熱可塑性エラストマー市場で最も急成長するセグメントのひとつになると予想されます。この成長は主に、SBCが柔軟性、強度、使いやすさのバランスに優れているためです。SBCは、靴底、接着剤、シーラント、ソフトタッチグリップ、医療・パーソナルケア製品など、日常生活で目にするさまざまな製品に使用されています。SBCの主な利点の一つは、射出成形や押出成形などの標準的なプラスチック製造技術で簡単に加工できるため、大量生産が安価にできることです。SBCは軽量で柔らかく、多くの柔らかい製品はSBCから作られています。SBCは、衛生用品や医療用品の場合、安全な使用と刺激の少なさから、包装業界で好まれている素材です。リサイクルが可能であり、エネルギー負荷の低い伝統的な素材であることから、特に持続可能性に注目する産業が増えるにつれ、SBCの人気が高まっています。発展途上国は、自動車、消費財、ヘルスケア分野で需要を創出し続けており、SBCの使用は急速に拡大し、将来に向けて確固たる基盤を持つ市場にさらなる需要を生み出すと予想されます。

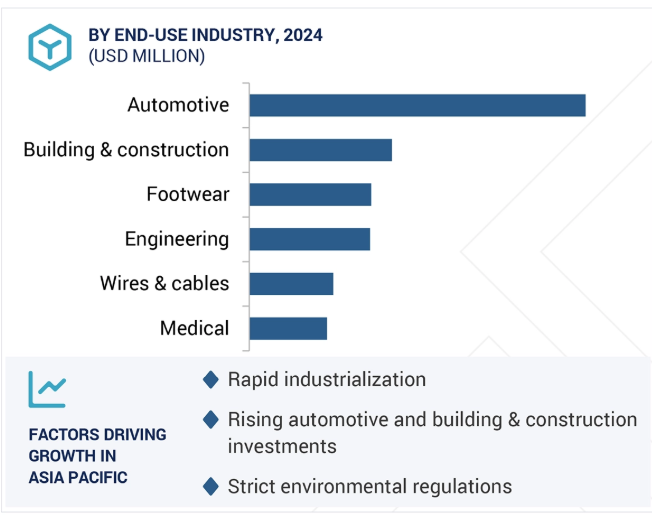

予測期間中に最速の成長を記録する自動車産業

自動車産業は、予測期間中に熱可塑性エラストマーの使用において最も速い成長を記録すると予想されます。これは、自動車メーカーが軽量で耐久性があり、さまざまな形状に成形しやすい材料を求めているためです。熱可塑性エラストマーは、自動車全体の軽量化に役立ち、燃費の向上と排出ガスの低減につながるため、自動車業界にとって最適な材料です。PEはまた、ドアシール、バンパー、内装パネル、グリップ、ボンネット部品など、自動車の多くの部品に使用されています。柔軟性、耐熱性、耐薬品性に優れ、長持ちするため、これらの用途に最適です。電気自動車(EV)では、熱可塑性エラストマーは騒音や振動の制御に役立ち、フレキシブルケーブルや充電部品に使用できるため、その重要性はさらに高まっています。特に中国やインドなどの発展途上国では、より多くの人々が自動車を購入するようになり、より優れた、より効率的な材料が望まれるようになっています。熱可塑性エラストマーは、リサイクル可能で環境に優しい材料を使用するという自動車メーカーの取り組みにより、競争上の優位性を持っています。これらすべての要因が、自動車市場への熱可塑性エラストマーの採用を加速させています。

熱可塑性エラストマーは今後数年間、アジア太平洋地域で最も速い成長が見込まれています。同地域の消費財、電子、ヘルスケア、自動車、建設産業が盛んなことが、この急拡大の原因となっています。中国、インド、日本、韓国などの国々における製造業ブームは、熱可塑性エラストマーのような柔軟で高性能な素材への需要を高めています。人口の増加、都市化の進展、可処分所得の増加により、衣料品、自動車部品、医療機器、家庭用品、電子機器など、さまざまな用途で使用されるTPEを使った製品が求められています。熱可塑性エラストマーは軽量で加工しやすく、リサイクルも可能なため、これらの産業にとって理にかなっており、メーカーには高品質で持続可能な、柔軟性のある軽量製品が提供されます。熱可塑性エラストマー市場とアジア太平洋地域には、熱可塑性エラストマー市場を支援するために政府が制定したさまざまな規制や機関があります。例えば、中国の生態環境省やインドの中央公害管理委員会は、環境に優しくリサイクル可能な材料の使用を奨励しています。自動車の排ガスに関する関連規制や製品に関する連邦規制は、メーカーが従来の材料をより優れた選択肢に置き換えたり、熱可塑性エラストマーの使用を検討したりするインセンティブを与えます。

2023年9月、ザ・ダウ・ケミカル・カンパニーがテキサス州フリーポートでMDI蒸留およびプレポリマー施設の操業を開始。

2023年8月、コベストロAGが中国・上海の統合サイトでポリウレタンエラストマーシステムの新プラントの生産を開始。

2023年3月、アルケマSAとEngie SAがフランスで、アルケマの3Dプリンティング材料のカーボンフットプリントの削減を目的とした、年間300GWhの再生可能バイオメタンの供給に関する契約を締結。

2023年2月、コベストロAGは中国の珠海市に最大の熱可塑性ポリウレタン施設を設立し、ソリューション&スペシャリティーズに投資。

熱可塑性エラストマー市場の主なプレーヤーは以下の通り。

Arkema SA (France)

Asahi Kasei Corporation (Japan)

BASF SE (Germany)

The Dow Chemical Company (US)

Covestro AG (Germany)

Huntsman Corporation (US)

Exxon Mobil Corporation (US)

Mitsubishi Chemical Group Corporation (Japan)

Lubrizol Corporation (US)

DuPont de Nemours, Inc. (US)

SIBUR Holding (Moscow)

Dynasol Group (Spain)

Celanese Corporation (US)

ZEON Corporation (Japan)

LyondellBasell Industries N.V. (Netherlands)

Elastron (Turkey)

Alphagary Group (England)

Washington Penn (US)

HEXPOL AB (Sweden)

Noble Polymers, Inc. (US)

Teknor Apex Company (US)

GAF (US)

Shenzhen Haosu Industrial Co., Ltd. (China)

Dhruv Polychem Pvt. Ltd. (India)

RTP Company (US)

【目次】

はじめに

31

研究方法論

37

要旨

45

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5.2 市場牽引要因- 自動車産業の回復と電気自動車への高い需要- 先進国における厳しい排ガス規制と基準- 医療用エラストマーへの需要増加 抑制要因- 熱可塑性エラストマーのコスト上昇と原料価格の上昇 チャレンジ要因- バイオベース熱可塑性エラストマー市場の出現 チャレンジ材料との競合が大きな課題

業界動向

57

6.1 顧客ビジネスに影響を与えるトレンド/混乱

6.2 価格分析 平均販売価格動向(用途別) 平均販売価格動向(地域別) 価格に影響を与える要因

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析 主要技術- 押出成形- 射出成形- オーバーモールディング 補足技術- 先端製造技術

6.6 熱可塑性エラストマー市場におけるAI世代の影響

6.7 特許分析トップ出願者のアプローチ紹介

6.8 貿易分析 HSコード400219に関連する輸入データ(国別、2018-2023年(百万米ドル)) HSコード400219に関連する輸出データ(国別、2018-2023年(百万米ドル)) HSコード390950に関連する輸入データ(国別、2018-2023年(百万米ドル)) HSコード390950に関連する輸出データ(国別、2018-2023年(百万米ドル)) HSコード390290に関連する輸入データ(国別、2018-2023年(百万米ドル)) 6、 2018-2023年(百万米ドル)HSコード390290に関連する輸出データ(国別)2018-2023年(百万米ドル)HSコード400299に関連する輸入データ(国別)2018-2023年(百万米ドル)HSコード400299に関連する輸出データ(国別)2018-2023年(百万米ドル)HSコード390720に関連する輸入データ(国別)2018-2023年(百万米ドル)HSコード390720に関連する輸出データ(国別)2018-2023年(百万米ドル

6.9 2024-2025年の主要会議・イベント

6.10 関税と規制の状況 関税データ(HSコード:400219) ゴム;合成、スチレンブタジエンゴム(Sbr)およびカルボキシル化スチレンブタジエンゴム(XSbr)、(ラテックス以外)、一次形態または板、シート、ストリップ 規制機関、政府機関、その他の組織 規制の枠組み

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.13 ケーススタディ分析 歯ブラシヘッド製造における持続可能性を促進するエスタンVSNによる性能と耐久性の向上 BASFのエラストランによるスマートフォンカバーの性能向上

6.14 マクロ経済分析 GDPの動向と予測

6.15 投資と資金調達のシナリオ

6.16 熱可塑性エラストマー市場に対する2025年米国関税の影響 序論 主な関税率の価格影響影響分析 国・地域への影響-アメリカ-アジア太平洋-ヨーロッパ エンドユーザー別産業への影響影響

熱可塑性エラストマー市場:種類別

97

7.1 はじめに

7.2 工業用途でのスチレン系ブロック共重合体の使用増加による需要増加

7.3 熱可塑性ポリウレタン 履物産業における熱可塑性ポリウレタンの採用増加 が市場を牽引

7.4 熱可塑性ポリオレフィンは自動車産業での使用の増加が市場を牽引

7.5 自動車産業における熱可塑性加硫剤の普及が市場を牽引

7.6 ポリエーテルブロックアミドエラストマーの高性能特性が産業用途への適性を高める

7.7 コポリエステルエーテルエラストマー、自動車産業での需要増加が市場を牽引

熱可塑性エラストマー市場:エンドユーザー別

104

8.1 導入

8.2 自動車:電気自動車生産の伸びが需要を牽引

8.3 景気回復と政府の経済対策が期待される建築・建設が市場を牽引

8.4 履物用熱可塑性エラストマーの高度な特性が市場を後押し

8.5 電線・ケーブル用途の増加が市場を牽引

8.6 熱可塑性エラストマーの医療機器への適合性が市場を牽引

8.7 エンジニアリングによる製造業の成長が市場を牽引

8.8 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1466

- スマート包装市場レポート:技術別(改良大気包装、アクティブ包装、インテリジェント包装)、産業分野別(食品・飲料、自動車、ヘルスケア、パーソナルケア、その他)、地域別 2024-2032

- 世界のサイレージベーラー/ラッパー市場

- 産業用&業務用LED照明の世界市場規模は2034年までにCAGR 11.6%で拡大する見通し

- 世界の抗菌薬耐性診断市場(2026年~2033年):技術別(微生物培養、免疫測定法、PCR、次世代シーケンシング、質量分析)、病原体別、最終用途別(病院、診断検査室)、地域別

- 世界の農業用ロボット市場(~2030年):ロボット種類別(無人航空機、搾乳ロボット)、用途別(収穫管理、酪農・畜産管理)、提供形態別(ハードウェア、ソフトウェア)、最終用途別、農業環境別、農場規模別、地域別

- 世界の鉱業における磁気分離市場(2025年~2033年):素材別(鉄鉱石・磁鉄鉱選鉱、ベースメタル、石炭処理、工業用鉱物)、地域別

- 世界のアレルギー診断市場(~2031年):製品・サービス別(消耗品、機器(免疫測定装置、ルミノメーター))、試験種類別(生体内試験、生体外試験)、アレルゲン別(食品アレルゲン)、エンドユーザー別(病院内検査室)

- ハンドヘルド振動分析装置市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- PPSネジ市場:グローバル予測2025年-2031年

- 自動車向けOTAの世界市場規模調査:技術別(Firmware Over-The-Air [FOTA]、Software Over-The-Air [SOTA])、用途別(電子制御ユニット(ECU)、インフォテインメント、安全・セキュリティ、テレマティクス制御ユニット(TCU)、その他)、推進方式別(ICE、電気自動車)、車両タイプ別(乗用車、小型商用車、大型商用車)、地域別予測:2022-2032年

- ペットグルーミング用品市場2025年(世界主要地域と日本市場規模を掲載):コーム&ブラシツール、クリッパー&トリマーツール、シザー&ネイルツール、シャンプー&コンディショナー洗浄、その他

- 世界のビタミンB12(シアノコバラミン)市場