世界のターミナルトラクター市場レポート(2025年~2032年):海上、空港、石油&ガス、倉庫

市場概要

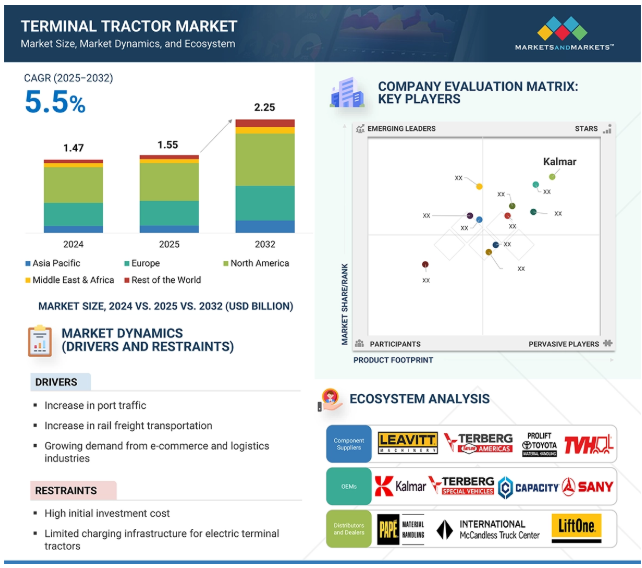

世界のターミナルトラクターの市場規模は、2025年の15億5,000万米ドルから2032年には22億5,000万米ドルまで、年平均成長率5.5%で拡大すると予測されています。港湾や配送センターの拡大、電子商取引の活況、倉庫の拡張による国際貿易の増加により、物品の移動量が増加し、効率的な貨物処理と迅速なターンアラウンドを確保するためのターミナルトラクターの需要が高まっています。さらに、ターミナル・トラクターに自動化とAIを統合することで、業務効率が向上し、安全性が向上し、物流・港湾業務市場の成長をさらに後押ししています。ターミナル・トラクターの最大市場は北米であり続け、ヨーロッパとアジア太平洋地域がこれに続きます。

ドライバー 鉄道貨物輸送の増加

世界的な貿易と経済活動の拡大に後押しされた貨物輸送需要の高まりは、物流ハブ、港湾、鉄道操車場内で貨物を移動させるために不可欠な車両であるターミナル・トラクター市場を大きく牽引しています。鉄道輸送は、重量物や長距離輸送を扱う際の費用対効果と信頼性で支持され、急速に拡大しています。この鉄道貨物量の急増は、列車、倉庫、トラック間のシームレスな貨物フローを確保するため、ターミナルトラクターのような効率的なヤードハンドリング装置の必要性を直接的に高めます。中国国家鉄路集団によると、2023年には中国-ヨーロッパ間の貨物列車は17,000往復し、190万TEUを輸送します。これを裏付けるように、中国と中央アジア間の鉄道貨物は2025年の最初の数カ月で倍増し、より統合された地域物流へのシフトを浮き彫りにしています。

さらに、中国からウズベキスタンへの新たな鉄道貨物ルートと、中国とモンゴル間の国境を越えた鉄道の建設により、大陸横断的な貿易回廊がさらに強化される予定です。インドでも貨物輸送は活況を呈しています。2024~25年度には、インド鉄道の貨物輸送量は1617.38トンで、2023~24年度の1590.68トンより26.70トン(1.68%)増加しました。これらの動向は、インターモーダルターミナルで増加する貨物量を効率的に管理するための高性能ターミナルトラクターの必要性を浮き彫りにしています。貨物回廊が拡大するにつれ、ターミナル・トラクターは鉄道と道路物流のギャップを埋める上で極めて重要な存在となり、近代的な貨物輸送インフラにおける役割を強化しています。

制約: 電気式ターミナル・トラクターの充電インフラが限定的

充電インフラが不十分で設置コストが高いため、バッテリー式電気ターミナルトラクターの採用は限定的です。ディーゼルエンジン駆動モデルに代わる持続可能で低排出ガスなモデルへの注目が高まっていますが、電気ターミナルトラクターへの移行には財政的・物流的な課題があります。電動ターミナルトラクターの導入には、車両自体の調達と大容量充電ステーションの設置、既存の電気インフラのアップグレード、ユーティリティプロバイダーとの緊密な調整が必要です。これらの要件は、多額の資本支出と長期的な導入スケジュールを伴うため、特にコストに敏感な市場では、フリートオペレーターに運用上の負担が生じます。

さらに、現在のバッテリー技術では、充電器の容量、バッテリーの化学的性質、車両の構成に応じて、通常数時間という長時間の充電が必要になることがよくあります。この制限は、特に港湾や物流センターのような大量輸送の環境では、業務効率とターンアラウンドタイムに大きな影響を与えます。また、多くの電気モデルには走行距離が制限されているため、大規模なヤードへの適性も制限されます。このような課題にもかかわらず、急速充電ネットワークへの継続的な投資とバッテリー技術の進歩により、これらの障壁は徐々に解決されつつあり、時間の経過とともに、より広範な市場導入が促進されます。

機会: 低排出ターミナル・トラクターへの需要の高まり

低排出ターミナルトラクターに対する需要の高まりは、港湾、倉庫、および複合一貫輸送施設全体の調達決定に影響を与えます。いくつかの地域における環境規制とゼロエミッション義務化は、ディーゼルベースのフリートについて再考するようフリートオペレーターに促しています。バッテリー式ターミナル・トラクターは、現場での温室効果ガス(GHG)排出を大幅に削減または排除する機会を提供し、ESG報告書やカーボンニュートラル公約などの持続可能性の枠組みに沿って組織を支援します。二酸化炭素削減目標や社会的責任指標を考慮する企業が増えるにつれ、電気式ターミナルトラクターの需要は増加すると予想され、環境意識が高まる市場において将来性のある投資となります。

ゼロエミッション車(ZEV)、特に大型車(HDV)への世界的な移行は、CO2排出量を削減し、公衆衛生を改善するための大きな機会でもあります。この移行を加速させることで、道路交通からのCO2排出量を2050年までに2020年比で73%削減することができます。この削減ポテンシャルの約半分を達成するためには、HD ZEVが不可欠です。パリ協定の目標に沿って排出削減責任を果たすためには、世界のHDVに占めるZEVの販売比率を2030年までに45%、2040年までにほぼ100%まで高める必要があります。世界中の政府と産業界がCO2排出量の削減と公衆衛生の向上を目指す中、電動ターミナルトラクターを含むZEVの需要は急増すると予想されます。さまざまな規制や協定に概説されているように、HDVセクターにおけるZEV販売の野心的な目標を達成することは、メーカーが電動ターミナルトラクターの製品を革新し、拡大する原動力となります。

課題 他の港湾装置との同期の欠如。

ターミナル・トラクターの自動化は、港湾ターミナルで増加するコンテナの流れを事故なく処理するために、さまざまなシステムや技術の導入を必要とする重要な傾向です。ターミナルトラクターは、クレーン、無人搬送車(AGV)、ストラドルキャリア、ヤード管理システムなど、複数の資産と連携する必要があります。しかし、多くの港湾では、さまざまなメーカーの多様な車両や最新の装置を使用しており、それぞれが異なる制御システムや通信プロトコルを使用しています。このような統合の欠如は、ワークフローの不整合と頻繁な運用遅延をもたらします。例えば、ターミナル・トラクターは、クレーン作業の遅れを待つ間、アイドリングを余儀なくされ、資産のユーティリティが低下し、運用コストが増加する可能性があります。港湾における自動化技術の採用が進むと、状況はさらに複雑になります。ターミナル・トラクターと自律走行装置間のシームレスな通信がない場合、自動化による期待される効率向上は十分に活用できません。特に小規模な港湾は、デジタルインフラやスマートヤード管理システムへの投資が限られているため、より大きな課題に直面しています。これらの問題を克服するため、業界関係者は、標準化された通信プロトコル、統合ヤード・フリート管理プラットフォーム、およびシステム全体の相互運用性を可能にする装置メーカー間の共同イニシアティブの開発を優先する必要があります。これらのギャップに対処することは、近代的な港湾業務の生産性、信頼性、コスト効率を高めるために不可欠です。

主要企業・市場シェア

エコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。ターミナルトラクター市場のエコシステム分析では、業界の発展に影響を与える相互接続された利害関係者、技術、市場力学の包括的な概要を提供します。ターミナルトラクターの市場参加者には、コンポーネントサプライヤー、OEM、流通業者やディーラー、エンドユーザー、規制機関や団体などがあります。

予測期間中、倉庫・ロジスティクスセグメントが世界のターミナルトラクターの最大シェアを占めると予測されています。

用途別では、倉庫・ロジスティクスセグメントがターミナルトラクター市場をリードすると予測されており、その原動力となっているのは、産業にわたる多様な用途です。電子商取引と小売業では、ターミナルトラクターは、大量でペースの速いフルフィルメントと配送センター業務のための迅速なトレーラー移動を可能にします。冷蔵倉庫や食品・飲料の分野では、温度管理された商品の時間的制約のある取り扱いをサポートし、効率を確保し、腐敗を最小限に抑えます。製薬およびヘルスケア分野では、厳格な規制基準の下での繊細な医療用品の輸送において、その精度と信頼性から利益を得ています。ターミナルトラクターは、自動車および重工業向けの重要でかさばる部品や完成品のヤード内トレーラー輸送を円滑にします。これらの用途は、内部ロジスティクスの最適化、ターンアラウンドタイムの短縮、ヤード全体の効率化におけるターミナルトラクターの重要な役割を浮き彫りにしています。出荷量の増加、業界のニーズの進化、自動化傾向の高まりに伴い、汎用性の高い高性能ターミナルトラクターの需要は今後数年で加速すると予想されます。

予測期間中、手動セグメントが最大のシェアを占めると予測。

種類別では、港湾、倉庫、配送センターにおける手頃な価格、信頼性、運用の柔軟性により、手動セグメントがターミナルトラクター市場で最大のシェアを占めると予測されています。自動化に対する関心が高まっているにもかかわらず、インフラの必要性が最小で展開が速いため、手動モデルが依然として支配的です。2024年には、このセグメントが市場シェアの大半を占め、Kalmar、Terberg、TICO、SANYなどの主要OEMが幅広い手動ソリューションを提供しています。完全自動化は高コストで複雑なため、大規模な導入は依然として遅れており、グローバルなロジスティクス業務における手動式ターミナル・トラクターの関連性が強まっています。ターミナル業務の自動化に対する一部の関係者の関心は高まっているものの、完全自動化施設への移行は依然として長期的な目標であり、多額の設備投資、インフラのアップグレード、プロセスのリエンジニアリングが必要です。Kalmar、Terberg Group、TICO Manufacturing、SANY、Capacity Trucksのような大手OEMは、TerbergのRT253EV 4×4 RoRoプロトタイプやKalmarのOT2 EVの発売のような最近の開発で証明されているように、電動および半自律モデルの開発を続けていますが、手動ターミナルトラクターは依然として世界の港湾および物流業務の基幹です。

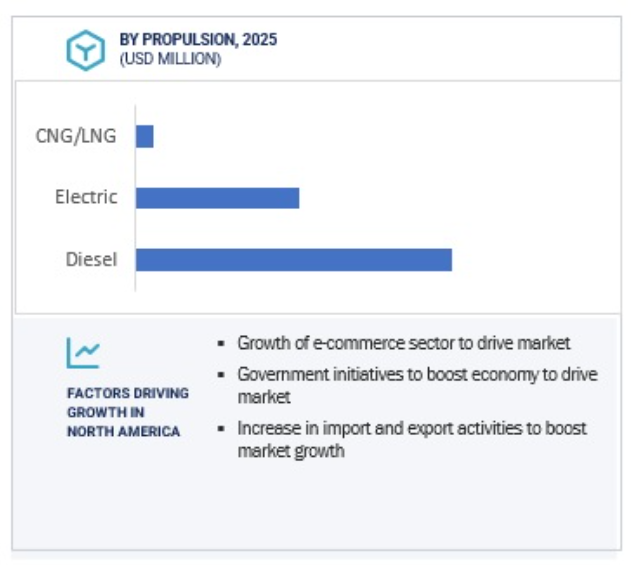

北米は2032年までに世界のターミナル・トラクター市場をリードすると予測されており、アメリカが最大のシェアを占め、メキシコ、カナダがこれに続きます。主に港湾インフラへの多額の投資が、この地域の優位性、電子商取引の急成長、自動化技術の進歩を後押ししています。ヒューストン港やブランズウィック港などのアメリカの主要港は、貿易量の増加に対応するために拡張を進めています。例えば、ヒューストン港は2025年の操業に向けて連邦政府から1億3,100万米ドルの資金援助を受けています。同様に、ブランズウィック港は2024年にアメリカ最大の自動車港となり、前年比13%増の84万1,000台を取り扱いました。こうした発展により、効率的な貨物処理ソリューションが必要となり、ターミナル・トラクターの需要が高まっています。

さらに、オンラインショッピングの急増により、効率的な物流ソリューションの必要性が高まっています。ターミナル・トラクターは、配送センター内や輸送モード間での商品の迅速な移動を促進します。技術の進歩、特に人工知能(AI)と自動化の統合は、自律航行、予知保全、最適化されたルート計画を可能にすることで、運用効率を高めます。

主要OEMは、イノベーションと戦略的拡大を通じて、この市場の成長に積極的に貢献しています。オレンジEVは、アメリカ40州以上で事業を展開しています。e-TRIEVERやHUSK-eといった同社の電動モデルは、港湾や倉庫向けにゼロ・エミッションのソリューションを提供しています。アメリカでは、TICOやHyster-Yaleのような企業が、持続可能なソリューションへの高まる需要に応えるため、電気およびハイブリッド・ターミナル・トラクターを進めています。これらの開発は、支持的な政府政策および持続可能性の重視の高まりと相まって、北米をターミナル・トラクターの主要市場として位置づけています。

2025年5月、N.C.ニールセンの2台の電気式Terberg YT203-EVターミナルトラクターが、デンマークのホーセンスにある巨大なDSVロジスティクスセンターで稼働しました。このシリーズは、多忙なターミナル、中央倉庫、配送センターでの内部輸送用に設計されました。

2025年4月、アメリカン・バッテリー・ソリューションズはTICOと提携し、TICOのPro-Spotter Electricターミナル・トラクターの電源として、同社のプロライアンス・インテリジェント・バッテリー・シリーズ700ボルト・リチウムイオン・バッテリーを提供。

2024年12月、Terberg Special VehiclesはMBA AGと提携し、スイスでトラクターサービスを提供。MBA AGはローザンヌ近郊のブーセンスに拠点を置くVRP SA子会社です。

2024年4月、Konecranesはドイツのクレーン・サービスサプライヤーであるKocks Kranbauの事業を買収し、ヨーロッパおよび世界の新たな顧客を獲得しました。

ターミナル・トラクター市場トップ企業リスト

ターミナル・トラクター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ターミナルトラクター市場の主要企業は以下の通りです。

KALMAR (Finland)

Konecranes (Finland)

Terberg Special Vehicles (Netherlands)

Linde Material Handling (Germany)

Capacity Trucks (US)

MAFI Transport-Systeme GmbH (Germany)

Autocar, LLC (US)

MOL CY NV (Belgium)

TICO Tractors (US)

Gaussin (France)

Sany Group (China)

Hoist Material Handling, Inc. (US)

Orange EV (US)

BYD (China)

Hyster-Yale Materials Handling, Inc. (US)

【目次】

はじめに

28

研究方法論

35

要旨

47

プレミアムインサイト

51

市場概要

56

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 港湾輸送量の増加- 鉄道貨物輸送量の増加- 電子商取引および物流業界からの需要の増大 RESTRAINTS- 初期投資コストの高さ- 電動ターミナルトラクター用の充電インフラが限定的 OPPORTUNITIES- 電動ターミナルトラクターへの強い傾斜- 自動ターミナルトラクター技術の発展 CHALLENGES- 他の港湾設備との同期性の欠如

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 AI/GEN AIの影響

5.5 貿易分析 輸入データ 輸出データ

5.6 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.7 ケーススタディ分析 ロサンゼルス港の先進ヤードトラクター配備とエコフラティスのドレージトラック効率化プロジェクト フェリックスストウ港での自律走行型電動ターミナルトラクターの配備 グルート工業のオレンジEV電動ターミナルトラックの採用

5.8 特許分析紹介

5.9 サプライチェーン分析

5.10 エコシステム分析

5.11 規制情勢 ターミナル・トラクターの排出規制安全基準 規制機関、政府機関、その他の組織

5.12 地域別の推進力別の価格分析

5.13 技術動向 主要技術 – ターミナルトラクターの自動化 – ターミナルトラクター用新エネルギーソリューション – 自動マテリアルハンドリング用IoT 副次的技術 – ターミナルトラクター用テレマティクス 副次的技術 – 電子安定制御

5.14 投資と資金調達のシナリオ

5.15 主要会議とイベント

5.16 OEM分析

ターミナルトラクター市場、種類別

91

6.1 導入

6.2 手作業によるメンテナンスと修理の容易さが需要を牽引

6.3 港湾・ターミナル業務における自動化の進展が需要を牽引

6.4 主要な洞察

ターミナルトラクター市場、用途別

98

7.1 導入

7.2 空港 世界の航空輸送量と貨物需要の増加がセグメントの成長を促進

7.3 海港 海港の開発と近代化に多額の投資が行われ、セグメントの成長を牽引

7.4 石油・ガス 石油需要の増加がセグメント成長を牽引

7.5 倉庫・物流業界の堅調な成長がセグメント成長の原動力

7.6 主要な洞察

ターミナルトラクター市場、駆動装置別

109

8.1 導入

8.2 4×2 効率的なターミナル業務に対する需要の高まりが市場を牽引

8.3 4×4 先進国における貨物量の増加が市場を牽引

8.4 6×4 高負荷容量のターミナルトラック採用の増加が市場を牽引

8.5 主要な洞察

ターミナルトラクター市場、推進力別

118

9.1 導入

9.2 要求の厳しい用途向けの高出力かつコスト効率の高いターミナルトラクターに対するディーゼルの要件が市場を牽引

9.3 世界の厳しい排ガス規制が市場を牽引

9.4 cng/lngの環境面での利点が市場を牽引

9.5 水素のOEMイノベーションと提携が市場を牽引

9.6 主要な主要洞察 ターミナルトラクター市場(トン数別

ターミナルトラクター市場:トン数別

128

10.1 導入

10.2 50トン未満の海上貿易の増加が需要を牽引

10.3 50~100トン 世界的な輸出入の増加が市場を牽引

10.4 100トン超の特大・重量貨物を扱う輸出入の増加が市場を牽引

10.5 主要な洞察

ターミナルトラクター市場、産業別物流

137

11.1 導入

11.2 新興国における電子商取引による小売業の成長が市場を牽引

11.3 食品・飲料 ジャストインタイム配送モデルの成長が市場を牽引

11.4 水上貨物輸送活動の増加が市場を牽引する内陸水路・海上サービス

11.5 鉄道物流 持続可能な貨物輸送ソリューションへの需要の高まりが市場を牽引

11.6 自動車・重機輸出のロールオン/ロールオフ(RORO)拡大が市場を牽引

11.7 主要な洞察

電動ターミナルトラクター市場、モーター出力別

150

12.1 導入

12.2 150 kw未満は小規模電動フリートへの統合が容易

12.3 標準的な港湾物流に適した150~250 kw

12.4 250 kw超は大型物流の厳しい要件を満たすよう設計

12.5 主要洞察

電動ターミナルトラクター市場、バッテリー化学別

159

13.1 導入

13.2 リン酸鉄リチウム(LFP)がより安全でコスト効率に優れた持続可能な事業へシフトし、市 場を牽引

13.3 ニッケル・マンガン・コバルト(nmc):高エネルギー・高出力密度が市場を牽引

13.4 その他

13.5 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7260

- 世界のスリーブラベル市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

- 従業員パフォーマンス管理の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し

- 高純度SiC粉末市場2025年(世界主要地域と日本市場規模を掲載):SHS法、アチェソン法、CVD法、その他

- 世界の電気自動車用プラスチック部品市場

- 小ピッチLEDディスプレイの中国市場:P2.1~P2.5mm、P1.7~P2.0mm、P1.3~P1.69mm、P1.0~P1.29mm、P1mm以下

- ワイン包装市場レポート:素材タイプ(ガラス、プラスチック、金属、板紙、その他)、包装タイプ(ボトル、バッグインボックス、無菌カートン、バルク包装(IBC、フレキシタンク、ドラム缶)、その他)、地域別 2024-2032

- クエン酸アセチルトリヘキシル(CAS 24817-92-3)の世界市場2019年~2024年、予測(~2029年)

- 自動車用スタートストップシステムの世界市場規模調査、自動車タイプ別(二輪車、乗用車)、推進力タイプ別、販売チャネル別、地域別予測:2022-2032年

- EMEAのPOP包装の世界市場規模調査、製品別(カウンターディスプレイ、フロアディスプレイ、グラビティフィードディスプレイ、パレットディスプレイ、サイドキックディスプレイ、ダンプビンディスプレイ、クリップストリップディスプレイパウチ)、素材別(紙、発泡体、プラスチック、ガラス、金属)、用途別(ハイパーマーケット、スーパーマーケット、百貨店、専門店、コンビニエンスストア)、最終用途別(食品・飲料、パーソナルケア、医薬品、エレクトロニクス、自動車、その他)、地域別予測(2022-2032年

- 自動車用ホイールアフターマーケットのグローバル市場規模調査、アフターマーケット別(新品ホイール交換・再生ホイール装着)、車種別(PC・CV)、コーティング・素材別、リムサイズ別(13-15インチ、16-18インチ、19-21インチ、21インチ以上)、製品別、流通別、地域別予測 2022-2032

- リン酸ポリエチレングリコール2-エチルヘキシルエーテル(CAS 68238-84-6)の世界市場2019年~2024年、予測(~2029年)

- フレキシブルコントロールケーブル市場:グローバル予測2025年-2031年