標的タンパク質分解の世界市場規模は2035年までにCAGR 35.4%で拡大する見通し

市場概要

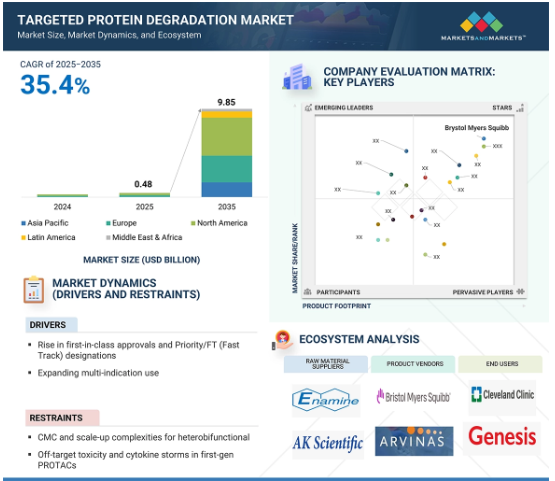

2024年に0.1億米ドルと評価された世界の標的タンパク質分解市場は、2025年には4.8億米ドルとなり、2025年から2035年にかけて年平均成長率35.4%で堅調に推移し、期間終了時には98.5億米ドルに達すると予測されています。これは主に、優先/ファスト・トラック指定、ファースト・イン・クラスの承認とマルチ・インディケーションの拡大といった様々な要因によるものです。しかし、異種機能性医薬品のCMCやスケールアップの複雑さ、知財紛争が市場成長の障壁になると予測されています。

DRIVER: ファースト・イン・クラス承認と優先・FT(ファスト・トラック)指定の増加

ファースト・イン・クラスの承認と優先/ファスト・トラック(FT)指定は、標的タンパク質分解(TPD)市場の極めて重要な成長ドライバーです。これらの規制上の優遇措置は、深刻な医療ニーズやアンメット・メディカル・ニーズに対応する新規治療薬の開発・審査を加速し、企業に競争力と迅速な市場参入をもたらします。ファスト・トラックの例としては、Bavdegalutamide、NX-5948、Vepdegestrant (ARV-471)、Giredestrant、Camizestrantなどがあり、これらはいずれもアンメット・メディカル・ニーズのある重篤な疾患に対処する可能性があるため、臨床開発が急速に進んでいます。ファスト・トラックや優先審査パスウェイは、開発期間の短縮、コストの削減、投資家の信頼性の向上により、標的タンパク質分解薬の魅力をさらに高めます。このような指定は、臨床的に有望であることを示すことが多く、戦略的パートナーシップや資金調達を促進します。TPD療法ががん、自己免疫疾患、神経変性疾患など幅広い領域で有効性を示し続ける中、有利な薬事規制は商業化とパイプライン拡大の重要なイネーブラーとなっています。

制約:ヘテロ二官能性のCMCとスケールアップの複雑さ

化学・製造・管理(CMC)とスケールアップの複雑性は、標的タンパク質分解(TPD)市場、特にPROTACsのようなヘテロ二官能性分解剤にとって大きな阻害要因です。これらの分子は構造的に複雑で、2つの活性リガンドがリンカーで結合しているため、分子量が高く、溶解性が低く、物理化学的特性が難しい。合成ルートは多段階かつ低収量であることが多く、プロセスの最適化とスケーラビリティに困難をもたらします。さらに、バッチ間で一貫した製品の品質、純度、安定性を維持することは、特にGMP条件下では困難です。新規モダリティのCMCデータに対する規制当局の期待は厳しく、強固な特性評価と管理戦略が必要とされ、開発期間はさらに長期化します。これらの課題は製造コストを増加させ、TPD治療が前臨床段階から臨床段階に進むスピードを制限します。その結果、CMCとスケールアップの障壁は、TPD市場でヘテロ二官能性分解剤の幅広い商業化を可能にするために企業が解決しなければならない重要なハードルとなっています。

ビジネスチャンス:臨床における中枢神経系および免疫系分解剤の採用拡大

中枢神経系(CNS)と免疫学をターゲットにしたタンパク質分解剤の臨床開発への参入は、進化する市場において大きなチャンスです。これまでは腫瘍への応用が主流でしたが、中枢神経系や免疫関連疾患への分解剤の拡大は、この治療法がより広い可能性を持つことを示唆しています。中枢神経系では、分解薬はアルツハイマー病、パーキンソン病、ALSなどの神経変性疾患に関与する、従来は治療不可能であったタンパク質を調節する新たなアプローチを提供します。同様に、免疫学においても、TPDは慢性炎症や自己免疫に関与する主要なシグナル伝達タンパク質や転写因子を正確に調節することができ、選択性や反応の持続性において優位性を発揮します。このような多様化により、高価値の新市場が開拓され、がん領域のパイプラインへの依存度が低下し、ポートフォリオの回復力が高まります。これらの領域における分解剤の臨床的進歩は、モダリティの安全性、有効性、医薬品のような特性に対する信頼の高まりを裏付けるものであり、TPD業界全体における投資、提携、技術革新の拡大を促進しています。

課題 限られたリガーゼ発現

組織によってはE3リガーゼの発現が限られていることが、標的タンパク質分解(TPD)分野における大きな課題となっています。PROTACやmolecular gluesのような分解剤の有効性は、ユビキチンを介した分解のために標的タンパク質をタグ付けする内因性E3リガーゼのハイジャックに依存しているため、その活性は本質的に特定のリガーゼの存在と存在量に依存しています。VHLやCRBNのような一般的に使用されるリガーゼが低レベルで発現していたり、機能的に不活性であったりする組織では、分解剤の有効性が著しく損なわれ、治療効果の低下や一貫性のない反応につながる可能性があります。このような組織特異的な変動性は、現在の分解酵素プラットフォームの広範な適用性を制限します。神経学や免疫学など、標的-リガーゼの共局在化が重要な疾患領域での開発の妨げになる可能性があります。この課題に対処するには、新しいリガーゼの発見やエンジニアリング、リガーゼに依存しない技術の開発、あるいはリガーゼの発現を選択的に高める戦略が必要です。そのような解決策がない限り、組織限定リガーゼ発現は、TPDの治療可能性を完全に実現する上でのボトルネックのままです。

主要企業・市場シェア

標的タンパク質分解市場のエコシステムは、介護施設から病院専門クリニックまでのエンドユーザーで構成されています。また、TPDメーカー、技術プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識の共有と協力を促進する共同ネットワークも含まれます。これらの利害関係者は、TPD製品の進歩を促進し、創薬プロセスを強化し、新しい治療薬を開発するために相互作用し、協力しています。

2024年の標的タンパク質分解市場は、種類別ではPROTACセグメントが支配的。

世界の標的タンパク質分解市場は、分解剤の種類別に、分子グルー、SERDs、PROTAC、LDD/BiDAC、LYTAC / ATAC、オートファジー標的キメラ(AUTAC / ATTEC)に区分されます。このうち、PROTAC(PROteolysis TArgeting Chimera)技術は、標的タンパク質分解(TPD)市場において最も急成長している分野として浮上しており、単にタンパク質の活性を阻害するのではなく、疾患の原因となるタンパク質を除去するユニークな能力がその原動力となっています。従来の低分子阻害剤とは異なり、PROTACは細胞の自然なユビキチン・プロテアソーム・システムを利用して標的タンパク質の選択的分解を誘導するため、効力、選択性、薬剤耐性の克服において潜在的な優位性を提供します。この革新的な治療法は、バイオテクノロジー革新企業および大手製薬企業の双方から大きな関心を集めており、前臨床および臨床段階にある複数の資産を含むパイプラインが急速に拡大しています。ARV-471(vepdegestrant)、ARV-110、NX-2127など、いくつかのPROTACベースの治療薬はすでに臨床試験に入り、エストロゲン受容体やアンドロゲン受容体、以前は治療不可能だったタンパク質など、困難ながん原性因子を標的としています。戦略的パートナーシップ、ライセンス契約、大規模な投資は、この分野での成長を加速し続けています。PROTACプラットフォームの拡張性と、腫瘍学、免疫学、神経学などの治療分野にわたる汎用性により、この分野は大幅に拡大する見込みです。この分野が成熟するにつれて、リンカー設計、E3リガーゼの多様性、経口バイオアベイラビリティが改善され、PROTACの臨床的有用性が高まっています。

予測期間中、治療領域別ではがん領域が最も高い成長率を記録する見込みです。

治療領域に基づき、世界の標的タンパク質分解市場は、がん、炎症性疾患、その他の治療適応症に区分されます。2024年の標的タンパク質分解(TPD)市場では、革新的な治療法に対する緊急のニーズと、これまで治療不可能であった癌ターゲットに対処する分解剤の能力によって、癌分野が最も高いCAGRを維持しました。PROTACsやMolecular GluesなどのTPD技術は、従来の低分子化合物や生物学的製剤では標的とすることが困難であった疾患の原因となるタンパク質の多くを、阻害するのではなく、除去することにより、画期的なアプローチを提供します。この作用機序は、より深く持続的な奏効を可能にし、耐性がんや再発がんにおいて特に有用です。TPDのがん領域におけるパイプラインは急速に拡大しており、BRD4、BCL-xL、CDK9などの主要な発がん性タンパク質を標的とする複数の候補が臨床試験段階にあります。有利な規制指定、強力な前臨床効果、製薬会社からの関心の高まりにより、がん領域に特化した分解プログラムへの投資がさらに加速しています。さらに、がん治療薬の高い商業的可能性が、TPDのような新しい治療法の採用を後押ししています。その結果、がん領域は引き続き開発活動と市場成長予測の両面でリードしています。

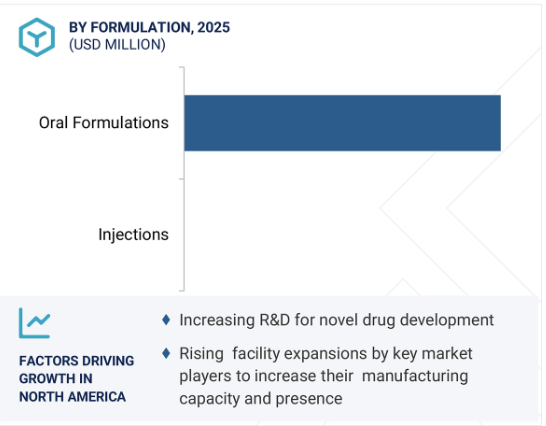

標的タンパク質分解市場は地域的に6つの主要地域に区分されます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。このうち北米は、強力な研究開発インフラ、革新的治療薬の早期導入、活発な投資活動が相まって、TPD市場で最大のシェアを占めています。同地域には、プロタックや分子接着剤を含むTPDプラットフォームの開発を主導する大手バイオテクノロジー企業や製薬企業が数社あります。ベンチャーキャピタル、政府助成金、戦略的パートナーシップからの多額の資金調達により、臨床の進展が加速し、特にがんや神経変性疾患におけるTPD候補のパイプラインが拡大しています。さらに、北米では、アメリカFDAがファスト・トラックやブレークスルー・セラピー指定などの迅速な経路を提供し、新規治療薬の迅速な開発を支援しているため、規制環境も良好です。学術研究機関、CRO、GMP準拠の製造施設が集中していることも、この地域の競争力をさらに高めています。臨床医や患者の意識の高まりと、治療不可能なタンパク質を標的とするファースト・イン・クラスの治療に対する需要の増加が、引き続き市場の拡大を後押ししています。その結果、北米は今後数年間、世界のTPD市場で最も高いCAGRを維持すると予測されています。

2025年6月、カイメラとサノフィは、免疫炎症性疾患を対象としたIRAK4を標的とするKT-485の開発で提携し、カイメラが臨床試験に進むことが決定。

2025年4月、Evotecは長年の研究協力の下、業績マイルストーンに到達し、BMSから75百万米ドルを支払いました。このプログラムでは、Evotec社のマルチオミクスおよびAIプラットフォームを使用して、がんおよび炎症性疾患のターゲットにわたる高価値の分子グルー分解剤を開発することに焦点を当てています。

2025年1月、アッヴィはネオモーフ社との間で、がんおよび免疫疾患をターゲットとする分子糊分解薬の開発に関する提携およびライセンスオプション契約を締結。ネオモーフは契約一時金を受領し、オプション料、マイルストーン、段階的ロイヤルティ総額で最大16億4,000万米ドルを受け取ることができます。

2024年4月、アルビナスはノバルティスと、第2世代の経口生物学的利用可能なPROTACアンドロゲン受容体分解薬であるARV-766の独占的グローバルライセンス契約を締結。この契約には、アルビナス社によるAR-V7前臨床プログラムの売却も含まれています。

2024年4月、ノボ・ノルディスクは、希少疾患をターゲットとした分子グルー分解薬を開発するため、Neomorph社と戦略的提携を締結。この契約は、契約一時金とマイルストンに基づく支払いを含め、最大14億6,000万米ドルと評価されます。

2024年2月、ブリストル・マイヤーズ スクイブはRayzeBio社を買収し、がん領域のパイプラインをさらに多様化。

タルゲートタンパク質分解における主要企業は以下の通り。

BRISTOL MYERS SQUIBB (US)

ARVINAS (US)

BEIGENE (US)

NURIX (US)

KYMERA (US)

C4 THERAPEUTICS (US)

STEMLINE THERAPEUTICS (US)

ASTRAZENECA (UK)

F. HOFFMANN LA ROCHE (Switzerland)

BAYER (VIVIDION) (Germany)

CAPTOR THERAPEUTICS (Poland)

RANOK THERAPEUTICS (US)

PFIZER (US)

NOVARTIS (Switzerland)

FOGHORN THERAPEUTICS (US)

【目次】

目次

1 はじめに

1.1 本調査の目的

1.2 市場定義

1.3 市場範囲

1.3.1 対象市場および地域範囲

1.3.2 対象範囲および除外範囲

1.3.3 調査対象年度

1.4 通貨

1.5 ステークホルダー

1.6 変更の概要

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.2 市場推定方法

2.2.1 市場推定

2.2.2 一次専門家からの洞察

2.2.3 トップダウンアプローチ

2.3 市場成長率予測

2.4 データの三角測量

2.5 調査の前提

2.6 調査の限界

2.7 リスク分析

3 エグゼクティブサマリー

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場動向

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 技術分析

5.7.1 主要技術

5.7.2 補完技術

5.7.3 関連技術

5.8 特許分析

5.9 ポーターの 5 つの力分析

5.10 規制分析

5.10.1 規制機関、政府機関、その他の組織

5.11 価格分析

5.11.1 主要企業による、対象タンパク質分解酵素の指標価格(2023年)

5.12 2025-26 年の主な会議およびイベント

5.13 主要なステークホルダーおよび購入基準

5.13.1 購入プロセスにおける主要なステークホルダー

5.13.2 購入基準

5.14 AI/生成型 AI が標的タンパク質分解市場に与える影響

6 分解剤タイプ別標的タンパク質分解市場

6.1 はじめに

6.2 PROTAC (PROTEOLYSIS-TARGETING CHIMERAS)

6.3 分子接着剤

6.4 LYTACS(リソソーム標的キメラ)

6.5 その他の手法(AUTACS(オートファジー標的キメラ)、デユビキチン化酵素(DUB)阻害剤など)

7 適応症別ターゲットタンパク質分解市場

7.1 はじめに

7.2 腫瘍学(乳癌、骨髄腫)

7.3 神経学

7.4 その他の適応症

8 エンドユーザー別ターゲットタンパク質分解市場

8.1 はじめに

8.2 製薬会社およびバイオテクノロジー企業

8.3 学術機関および研究機関

8.4 病院および臨床検査室

8.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9483

- 世界の炭素繊維複合材料市場(2025年~2033年):原材料別(PAN系炭素繊維、ピッチ系炭素繊維、レーヨン系炭素繊維)用途別(航空宇宙&防衛、風力エネルギー)地域別

- 高純度アルミニウムの中国市場:4N、4N5、5N、5N5+。

- トリフル酸無水物の世界市場

- 医薬品用トラゾドン塩酸塩市場:グローバル予測2025年-2031年

- 世界の防火設備市場(2026年~2033年):ソリューション別(検知、消火)、用途別(商業、産業、家庭)、地域別

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- 鋳造エラストマーの世界市場規模は2030年までにCAGR 5.0%で拡大する見通し

- アルコール飲料の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のPPジャンボバッグ市場・予測 2025-2034

- 大麻垂直栽培の世界市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- 3Dプリンティング金属のグローバル市場規模は2025年に11億9,000万ドル、2030年までにCAGR 25.0%で拡大する見通し

- PVA砥石市場:グローバル予測2025年-2031年