世界の触覚センサー市場規模/シェア/動向分析レポート:種類別、製品種類別、技術別、用途別(~2034年)

市場概要

世界の触覚センサ市場は、2024年には164億米ドルとなり、2025年から2034年にかけて年平均成長率13.5%で成長すると予測されています。これは、民生用電子装置の導入急増、自動車産業における触覚センサの新たな使用、自動化とロボット工学への傾斜の高まりなどの要因によるものです。

民生用電子装置の普及が、触覚センサの世界的な市場拡大を支える主な要因です。触覚センサーは、スマートフォン、ウェアラブル端末、タブレット端末、ラップトップ画面、スマートテレビなどの民生用電子装置でますます使用されるようになっています。これらのセンサーは、人間の触覚をシミュレートすることで、消費者向け機器の機能性を向上させるため、消費者向け電子機器への需要が高まっています。

さらに、自動車産業における触覚センサーの使用も増加しており、触覚センサー市場の成長にプラスの影響を与えています。自動車産業における技術革新は、自動車の自律性とインテリジェンスを向上させることを目標に増加の一途をたどっています。自動車が人間の運転能力を正確に再現するためには、感知と観察が必要です。インテリジェントな車両が周囲の環境を完全に理解し、それに関与するためには、さまざまな感覚入力を取り入れる必要があります。

車両と周囲の物理的な接触は、触覚センサーを使用して検出および測定されます。触覚センサーは接触することで作動し、圧力、振動、感触、その他の触覚特性に関する有益な情報を提供します。そのため、メーカーは、自動車をよりスマートで自律的なものにするために、道路を感知できる機能を提供しています。主要企業は、今後発売される電気自動車にAI搭載触覚センサーを統合するために、ティア1自動車サプライヤーと提携する必要があります。AI駆動触覚フィードバック技術に特化した新興企業の買収。

触覚センサーの市場動向

重要なトレンドの1つは、ヘルスケア産業における触覚センサーの新たな使用です。触覚センサーは小型で適切な計測品質を備えているため、医療分野で高い可能性を提供し、スマートインターフェースやマイクロ手術器具への統合の必要性につながっています。人工装具と人工皮膚、最小侵襲手術、生体力学的解析のためのスマートインターフェースは、触覚センサーが接触品質、特に力と圧力を測定するために使用される3つの主要な医療領域です。

そのため、応用範囲が広く、高感度で柔軟なフレキシブルタッチセンサーに関する様々な研究が行われています。改良されたインターフェースは、人体からの複雑な信号の重ね合わせを長期的な信頼性で検出することを可能にします。これにより、人体の機械的特性と聴覚的特性を高い忠実度で同時に捉えることが可能になります。このように、医療産業における触覚センサーの新たな応用は、触覚センサー市場の拡大を促進する高い牽引力を得ています。

スマートテキスタイルへの傾斜が高まっていることも、市場の急速な拡大をもたらしている主要な傾向です。触覚センサーの衣服は、スポーツ、医療、健康モニタリングのためのインタラクティブなインターフェースとして機能します。触覚テキスタイルは、コスト効率の高いピエゾ抵抗性繊維のデジタル機械編みによって開発され、任意の三次元形状に適応します。

圧力用に特別に設計された触覚センサーは、特定の衣服デザインが及ぼす圧力を測定・記録するために使用され、フィット感と機能の両方を科学的に最適化することができます。静電容量式触覚圧力センシング技術は、衣服のフィッティングには1psi以下の圧力が頻繁に必要とされるため、比較的低いレベルの圧力を正確に測定するのに理想的です。

ソフト、フレキシブル、コンフォータブルといったセンサーは、静電容量式触覚センサーのさらなる能力であり、タイトにフィットする衣服の作成に不可欠です。開発段階では、静電容量式触覚圧力センサーをマネキンに組み込んだり、衣服をマネキンや人間のテスターに接続するストラップに縫い付けたりして、より一貫性のある繰り返しテストを行うことができ、市場開発にさまざまな成長の見通しを提示しています。

また、持続可能な触覚センサーのトレンドの高まりが、触覚センサー市場の成長をさらに後押ししています。環境に優しい材料の使用とエネルギー効率の高い設計への注力は、持続可能な触覚センサーの開発につながります。その結果、メーカー各社は新たな持続可能性のトレンドに対応することを目的とした持続可能な触覚センサーの導入を模索しています。

ドーピング、結晶性の制御、複合材料の統合などの技術を通じて、研究者たちは圧電センサーの圧電定数を上げることの重要性を強調しました。ダイナミックなアプリケーションに適した柔軟で環境に優しいセンサーを製造するために、鉛を含まないセラミックスとポリマーの混合物を使用することは、重要な発展を意味します。さらに、溶媒ベースの結晶化技術と3Dプリンティングを組み合わせることで、これらのセンサーの感度と汎用性が大幅に向上することがわかりました。したがって、持続可能な触覚センサーの採用への注目が高まっており、世界中で新たなトレンドとなっています。

触覚センサーの市場分析

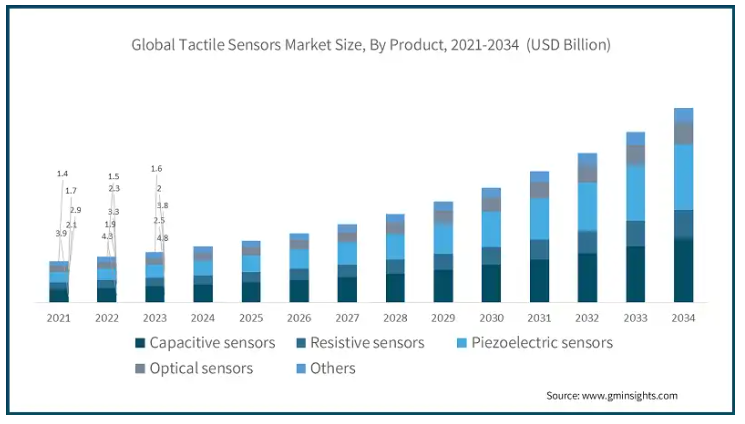

種類別では、静電容量センサ、抵抗センサ、圧電センサ、光学センサ、その他に分類。

静電容量式センサーの種類別セグメントは、2024年に53億米ドルを占めています。静電容量式センサーは、誘導センサーや抵抗センサーに比べて測定精度が高く、耐久性が長く、感度が優れているため、ますます普及しています。さらに、ピンチ・トゥ・ズームなどの機能を備えたマルチタッチスクリーンに対する需要の高まりも、電子機器分野での成長拡大を後押しすると予想されます。静電容量式タッチセンサーも、タッチスクリーンを搭載した電子機器の需要増加により、需要が高まっています。

抵抗膜式センサーは、さまざまな分野でプロセス制御と自動化のニーズが高まっているため、2034年までに83億米ドルを占めると予想されます。企業は、温度、圧力、その他の物理的要因を測定するためにこれらのセンサーを使用することで、業務を強化します。抵抗センサーの高度な技術は、技術的なブレークスルーとインダストリー4.0の出現により増加しており、測定精度と信頼性を向上させ、ひいてはセグメントの成長につながります。

圧電センサセグメントは2024年に49億米ドルを占めます。圧電センサーは、周囲の雰囲気の機械的な変化を検出した後、機能的な電気信号出力を提供します。圧電センサーは、周囲の雰囲気の機械的な変化を検出することにより、実行可能な電気信号出力を生成します。この電気出力は、動きを作り出したり、機械的変化を追跡するために利用することができます。圧電センサーの数多くの新しい用途に対する認識の高まりの結果、市場も拡大しています。圧電センサーのセグメントは、自動車分野でのセンシング技術の急速な採用に関する政府の規則がますます強固になっているため、拡大しています。さらに、航空宇宙産業での使用の増加により、圧電センサーのニーズがあります。

2024年、光学センサーセグメントは24億米ドルを占めました。この分野は、さまざまな分野での自動化の利用の増加や、ラップトップ、スマートフォン、ウェアラブルスマートデバイスなどの電子機器の需要の増加などの要因によって拡大しています。さらに、自動車、航空宇宙・軍事、ヘルスケア分野での光学センサーのニーズの高まりも、セグメント拡大に寄与しています。

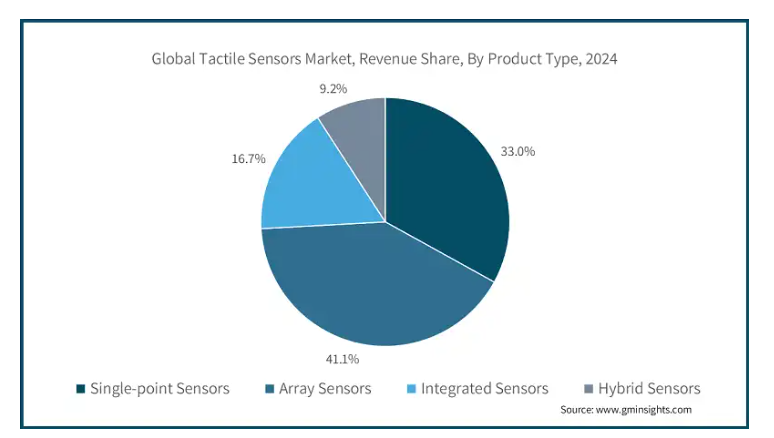

種類別では、シングルポイントセンサ、アレイセンサ、統合センサ、ハイブリッドセンサに分類されます。

シングルポイントセンサセグメントは、2024年に世界の触覚センサ市場の33%を占める見込み。産業オートメーションやロボット工学における正確な力と圧力の検出需要の急増、フィットネストラッカー、スマートグローブ、支援技術における採用の増加などの要因が、このセグメント成長の主な要因。

アレイセンサセグメントは、2024年に世界の触覚センサ市場の41.1%を獲得。医療・リハビリ用途の触覚センサー需要の高まり、スマート表面やテキスタイル向けの薄型・柔軟・印刷可能センサーの成長が市場成長に寄与。

2024年には、統合型センサー市場は27億米ドルに達しました。スマートホーム装置、家電、産業装置への組み込みセンサーの統合の増加が、このセグメントの成長を牽引しています。

ハイブリッドセンサー分野は2034年までに40億米ドルに達する見込み。柔軟なロボットグリッパーや複雑なセンシングを行う義肢用のハイブリッドセンサーにおける触覚センサーの需要が高まっており、この分野の成長を後押ししています。

技術別では、表面弾性波(SAW)、電気活性ポリマー(EAP)、微小電気機械システム(MEMS)、その他。

表面弾性波(SAW)技術セグメントは、2024年に45億米ドルを占め、市場を支配。ワイヤレス通信、信号処理、センサーの分野では、手頃な価格で小型、高効率の部品に対する要求が劇的に高まっています。これは主に、自動車、医療、産業分野での5GやIoT技術の登場によるものです。表面弾性波(SAW)技術は、モバイル装置やその他の小型電子機器において高い支持を得ており、その結果、同分野は成長しています。

電気活性ポリマー(EAP)セグメントは2034年に191億米ドルを占めます。この分野は、電子産業や自動車産業で電気活性ポリマーの用途が拡大した結果、成長しています。さらに、導電性技術の向上や、電子装置における圧電材料や強磁性材料の重要性の高まりも、このセグメントの成長を大きく後押ししています。

微小電気機械システム(MEMS)分野は、2034年まで年平均成長率12.1%で成長する見込みです。民生用電子機器やLTEネットワークにおけるMEMS技術の利用拡大、スマート民生用電子機器の普及拡大、装置小型化の利用拡大、MEMS技術の応用範囲の拡大が、このセグメントの成長を促進する主な要因です。

触覚センサー市場は、用途別に民生用電子機器、自動車、ヘルスケア・医療機器、産業用・ロボット、産業オートメーション、航空宇宙・防衛、その他に分類されます。

民生用電子機器市場は、スマートフォンやタブレットの普及が進み、触覚フィードバックの開発に注目が集まっていることから、2024年には14億米ドルを占め、市場を席巻しました。これらのセンサーは、人間の触覚を模倣するため、電子機器の性能向上に不可欠です。

2024年、自動車市場は24億米ドルを占めました。タッチセンサー付きダッシュボード、車内監視、安全システムの需要が、自動車分野での触覚センサーの使用を促進しています。電気自動車(EV)は、タッチベースのコントロールを採用する可能性が高まっており、自動車アプリケーションにおける触覚センサーの普及につながります。

ヘルスケア&医療装置市場は、2025年から2034年にかけて年平均成長率14.2%で成長する見込みです。この分野の高成長は、触覚フィードバックの強化に重点を置くことと相まって、義肢、スマートパッチ、リハビリテーション装置の需要が高まっていることに起因しています。また、腹腔鏡プローブの先端に触覚圧力センサーを組み込むことで、医師は最小の初期切開でも人体を通して事実上「感じる」ことができます。

産業用ロボット市場は、2034年までに99億米ドルに達すると予想されています。これは、安全な対話のための高度なタッチセンシングを備えた、人に優しいロボットの採用が急増していることなどが要因です。また、リアルタイムの触覚フィードバックを必要とする自動化およびインテリジェントなロボットシステムも、このセグメントの成長を促進する要因となっています。さらに、産業用オートメーション分野の成長を支えているのは、過酷な産業環境に対応する耐久性の高いセンサーの台頭と、より優れたオートメーションのためにリアルタイムでデータを分析することが可能になったAIの開発です。

航空宇宙・防衛市場は、2034年までに1810万米ドルに達すると予測されています。ストレスや損傷をリアルタイムで監視するために航空機部品に組み込まれた戦術センサーや、状況認識を強化するために無人システムに組み込まれた戦術センサーが、このセグメントの成長に寄与しています。また、触覚センサーは航空機の制御システムやコックピットのインターフェースを強化するため、予測される数年間はこの分野の成長に好機をもたらします。

2024年、北米の触覚センサ市場は約32.8%の売上シェアを占めました。

2024年、アメリカの触覚センサ市場は35億米ドル。米国の触覚センサー市場は、自動化への急速なシフトとロボット工学の採用、さらに高度なウェアラブル医療装置や義肢装具の需要の高まりによって牽引される可能性が高い。さらに、Tekscan, Inc.、SynTouch Inc.、Touch International Inc.などの主要な市場プレイヤーの高いプレゼンスが、機能性を強化した触覚センサーの開発にさらにつながっています。また、これらの企業はさまざまな分野で大きなプレゼンスを維持し、国内外の要件を満たすさまざまな製品を提供することで経営を行っています。

カナダの触覚センサー市場は、2034年までに54億米ドルに達する見込みです。カナダの触覚センサ市場は、自律走行車の急増とカナダ全土のヘルスケア分野の拡大が寄与しています。

2024年、ヨーロッパは世界の触覚センサ産業の21.2%のシェアを占めています。ヨーロッパにおける触覚センサの成長を支えるセンサーは、自動化志向の高まりとポータブル電子機器の需要の高さ。

英国の触覚センサ市場は、2034年までに26億米ドルに達する見込み。民生電子機器におけるユーザーインターフェースの進化への注目の高まりと、英国におけるセンサー技術の進歩の増加が、市場拡大の主な要因です。触覚センサーは、ユーザーに触覚や触覚フィードバックを与えることで、ナビゲートやマルチタッチを可能にし、ユーザーエクスペリエンスを向上させます。触覚センサーは、スマートフォン、タブレット、スマートウォッチのタッチスクリーンに広く使用されています。

ドイツの触覚センサー市場は、2034年まで年平均成長率13.5%で成長する見込みです。Statistaによると、ドイツのスマートホームセクターは2024年に87億米ドルを占め、2028年には123億米ドルに達すると予測されています。触覚センサーは、人工知能システムが周囲の環境を感知するために重要です。触覚センサーは、タッチ、圧力、さらにはテクスチャを検出することで、装置のインタラクションをより直感的にするために利用されます。

フランスの触覚センサー市場は、2025年から2034年にかけて年平均成長率12.4%で成長する見込み。フランスでは、センサーの小型化に対する政府の支援があり、航空宇宙や防衛などの用途で高精度の触覚センサーの需要が急増しています。

イタリア市場は2034年までに7億2,600万米ドルに達すると予想されており、これはヘルスケアアプリケーションにおける研究重視の高まりが原動力となっています。さらに、感度の向上や小型化など、センサー技術の開発が進んでいるため、触覚センサーのアプリケーションにはいくつかの機会があり、地域の市場プレーヤーに成長の可能性を提供しています。

スペイン市場は2034年までに4億6,880万米ドルに達すると予測。医療分野の発展が触覚センサーの採用につながっています。ヘルスケアでは、触覚センサーは皮膚の圧力、力、感触を追跡します。これらのセンサーは、褥瘡の様々な段階の検出、糖尿病性神経障害の早期指標の発見、義肢制御の改善、低侵襲処置中のフィードバック、さらには歩行の分析に使用することができます。

2024年には、アジア太平洋地域が触覚センサー産業の30%を占めます。メディアとスポーツ産業の増加が同地域の市場成長を牽引。

中国の触覚センサー市場は、2025年から2034年にかけて年平均成長率16.3%で成長する見込み。堅調な半導体産業や堅調なロボット・AI産業などが、この地域の市場成長の主な要因です。国際ロボット連盟によると、中国企業で稼働している産業用ロボットは175万5,132台で、17%増。2023年の年間設置台数は27万6288台。これは世界需要の51%に相当し、過去2番目の多さです。結果的に、中国におけるロボット工学の採用拡大が、触覚センサーの需要を高率で促進しています。

2024年には、日本はアジア太平洋地域の触覚センサー市場の17.3%のシェアを占めると予想されています。同地域全体でのウェアラブル&スマートテキスタイル開発の高まりは、触覚センサーの需要の主な触媒として作用しています。さらに、家電製品やウェアラブル機器などのスマートホーム機器への触覚センサーの搭載が増加していることも、今後数年間の市場成長の機会をさらに大きくしています。

韓国の触覚センサ市場は2024年に5億6,670万米ドル。自動車産業の高成長、IoT統合、ロボット開発により、高度な触覚センサーの需要が増加しており、この地域全体の市場を牽引しています。

2024年の市場シェアはインドが10.7%を独占。コンシューマエレクトロニクスにおけるスマート装置の需要増加、ウェアラブル技術の急速な進歩などのセンサーが、主に触覚センサーの高い需要につながっており、市場の成長を加速しています。

ANZの触覚センサー市場は、2025年から2034年にかけて年平均成長率14.6%で成長する見込みです。堅調なヘルスケア産業、IoT装置における触覚センサーの人気の高まりが、ANZにおける触覚センサーの需要を牽引しています。

2024年、中南米は世界市場の6.4%のシェアを占めています。

ブラジル市場は2034年まで年平均成長率14.8%で成長する見込み。フィットネストラッキング装置の人気上昇と製造ロボットへの高投資が市場成長の原動力

メキシコ市場は2024年に140万米ドルの市場規模になる見込み。自動車におけるハプティック・インターフェースの需要急増と、義肢装具やリハビリ装置における採用の増加が、メキシコ市場の成長を示しています。

2024年、中東・アフリカは世界の触覚センサ産業で9.6%のシェア。

2024年にはUAEが中東・アフリカ触覚センサ市場の32.3%を占め、同地域政府がスマートシティやインフラ整備のために様々な取り組みを行っていることが市場成長を後押ししています。例えば、2023年10月にアブダビの自治体交通局は、第3回スマートシティサミット(ADSCS)のテーマとして「持続可能な世界のためのスマートシティ」を紹介しました。その主な目的は、スマートシティの設立に関連する障壁やベストプラクティスについて洞察に満ちた議論を奨励することです。このサミットの主な目的は、スマートシティの確立に関連する障壁やベストプラクティスに関する洞察に満ちた議論を奨励することです。このサミットでは、喫緊のグローバルな問題、特に持続可能性と気候変動に関連する問題に対処する創造的な方法として、スマートシティ技術が研究されていることに焦点を当てます。さらに、サミットはAIとスマートシティにおける革新と進歩を促進します。

サウジアラビアの触覚センサー市場は2025年から2034年にかけて年平均成長率16.9%で成長する見込み。サウジアラビアの触覚センサーの需要を牽引するのは、産業分野におけるロボット工学と自動化の進展です。また、補助装置やウェアラブル技術の需要急増が触覚センサーの採用に拍車をかけており、市場成長率も大幅増。

南アフリカ市場は、医療分野での需要増加により、2034年までに30億米ドルに達する見込みです。触覚センサーは、手術器具、義肢、患者監視システムなどの医療装置にますます組み込まれています。また、コネクテッドデバイスの普及が進んでいることも、今後数年間の触覚センサーの成長につながります。

主要企業・市場シェア

触覚センサーの市場シェア

触覚センサー業界は、様々なアプリケーション分野やビジネスで活躍する多くのプレイヤーのおかげで、かなりのレベルで断片化されています。Honeywell International Inc.、Analog Devices, Inc.、Bosch Sensortec GmbH、STMicroelectronics、Texas Instruments Incorporatedなどの企業が、34%近くの市場シェアを占めています。触覚センサの市場は、戦略的提携の締結とともに、触覚認識と視覚化機能の向上を目的とした新製品のイノベーションによって継続的に発展しています。

加えて、新規の新技術を統合する方向へ業界がシフトしていることを裏付けるように、開発の台頭が続いています。各社は、AIエコシステムを具現化する分野において、画期的なコンセプトと特許で革新を続けています。また、各社はタッチセンサーと組み合わせて触覚サーボ技術を活用し、汎用ロボットの器用さを最適化しています。

触覚センサー市場の企業

市場の主要企業は以下の通り:

Honeywell International Inc.

Analog Devices, Inc.

Bosch Sensortec GmbH

STMicroelectronics

Texas Instruments Incorporated

ハネウェル・インターナショナルは、世界中の産業界のさまざまな需要に応えるため、さまざまなアプリケーションで検出および測定が可能な高度な電子センサを製造しています。同社の広範なポートフォリオには、温度、圧力、力、電流、湿度、磁界、運動、および位置のための最先端のセンサーが含まれています。ハネウェルのセンサーは、通常は電気信号の形で信頼できる正確な出力を提供することにより、リアルタイムのデータ収集と分析のための複雑なシステムへのスムーズな統合を保証します。これらのセンサーは、民生用電子機器、電気自動車、医療機器、産業用オートメーション、航空宇宙のいずれで利用される場合でも、性能、耐久性、効率の最高基準を満たすように設計されています。

アナログ・デバイセズ社のキャパシタンス-デジタル・コンバータ(CDC)とタッチスクリーン・コントローラの製品ラインアップは、位置、近接、湿度、産業用および医療用など、さまざまなシステム要件に対応するソリューションを提供します。高分解能、高直線性、高精度、高速応答時間、高入力感度はすべてCDC製品の特長であり、シングルチップソリューションの新たな基準を確立します。アナログ・デバイセズ社のタッチスクリーン・コントローラーは、低オン抵抗スイッチ、同期シリアル・インターフェース、タッチパネル駆動用の125kSPSを超えるスループット・レートを提供します。

触覚センサー業界ニュース

2024年12月、Sanctuary AIは、器用な操作を強化するために最適化された新世代の触覚センサー技術の導入を発表しました。Sanctuaryは、汎用ロボットに人間レベルの器用さを提供し、仕事で価値ある仕事を遂行することを目指しています。この革新的な触覚センサーの設計は、高感度、拡張性、コンプライアンスに優れています。

2024年11月、TAPKO Technologiesとamsamsオスラムは、タッチおよび触覚センシングソリューションに光学式フォースセンサー(OFS)を使用する先進的なKNX機器の開発に関するパートナーシップを締結しました。OFSをベースとするこの斬新な技術は、卓越した堅牢性により、タッチセンシング設計に変革をもたらします。OFSは水や汚れに強いため、濡れた手や手袋をはめた手でも確実に機能します。

2024年2月、ゲルサイトはヘキサゴンとのパートナーシップ契約を発表しました。このパートナーシップにより、両社のチームはGelSightの触覚センシング製品や将来の統合製品を市場に普及・販売することが可能になります。このパートナーシップにより、GelSightの触覚センシング製品と将来の統合製品は、それぞれの企業のチームによってマーケティングと販売が行われます。

この調査レポートは、触覚センサ市場を詳細に調査し、2021年から2034年までの収益(億米ドル)を推計・予測しています:

市場, 種類別

静電容量式センサー

抵抗センサー

圧電センサー

光学センサー

その他

市場, 種類別

シングルポイントセンサー

アレイセンサー

統合センサー

ハイブリッドセンサー

技術別市場

表面弾性波(SAW)

電気活性ポリマー(EAP)

微小電気機械システム(MEMS)

その他

市場:用途別

電子機器

自動車

ヘルスケア・医療機器

産業・ロボット

産業オートメーション

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 民生用電子装置の採用増加

3.6.1.2 自動車産業における触覚センサーの利用拡大

3.6.1.3 自動化とロボット工学への傾斜の高まり

3.6.1.4 技術開発の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 設計とテストに伴う複雑さ

3.6.2.2 消費電力に関する懸念の高まり

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 静電容量式センサー

5.3 抵抗センサー

5.4 圧電センサー

5.5 光学センサー

5.6 その他

第6章 2021〜2034年、種類別市場予測(億米ドル)

6.1 主要トレンド

6.2 シングルポイントセンサー

6.3 アレイセンサー

6.4 統合センサー

6.5 ハイブリッドセンサー

第7章 2021〜2034年技術別市場予測・展望(億米ドル)

7.1 主要トレンド

7.2 表面弾性波(SAW)

7.3 電気活性ポリマー(EAP)

7.4 マイクロ電気機械システム(MEMS)

7.5 その他

第8章 2021〜2034年用途別市場予測(億米ドル)

8.1 主要トレンド

8.2 民生用電子機器

8.3 自動車

8.4 ヘルスケア・医療装置

8.5 ロボット

8.6 産業オートメーション

8.7 航空宇宙・防衛

8.8 その他

第9章 2021〜2034年地域別市場予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Airmar Technology Corporation

10.2 Analog Devices, Inc.

10.3 Bosch Sensortec GmbH

10.4 Cypress Semiconductor Corporation

10.5 Honeywell International Inc.

10.6 Infineon Technologies AG

10.7 Melexis NV

10.8 Microchip Technology Inc.

10.9 Murata Manufacturing Co., Ltd.

10.10 NXP Semiconductors

10.11 Omron Corporation

10.12 Panasonic Corporation

10.13 Pepperl+Fuchs SE

10.14 Renesas Electronics Corporation

10.15 STMicroelectronics

10.16 TE Connectivity Ltd.

10.17 Texas Instruments Incorporated

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI10509

- RISC-Vベース自動車用マイコン市場2025年(世界主要地域と日本市場規模を掲載):シングルコア、マルチコア

- 世界の自動車用レーダー市場(~2032):レンジ別、車種別、周波数別、EV種類別、搭載別、用途別、地域別分析レポート

- 中心血管アクセス用デバイスの世界市場2025:種類別(末梢挿入中心静脈カテーテル(PICC)、トンネル型カテーテル、非トンネル型カテーテル、埋め込み型ポート)、用途別分析

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年

- 不正検知・防止のグローバル市場規模調査:提供サービス別(ソリューション(不正分析、認証、GRC)、サービス別(プロフェッショナル、マネージド))、不正タイプ別、展開形態別、業種別、地域別予測:2022年~2032年

- ドロマイトの中国市場:カルシウムドロマイト、マグネシアドロマイト、その他

- FPCカバーレイ市場2025年(世界主要地域と日本市場規模を掲載):イエローカバーレイ、ブラックカバーレイ、その他

- 圧縮空気カップリングの世界市場2025:種類別(剛性、柔軟性)、用途別分析

- 世界の包装自動化市場・予測 2025-2034

- ネオペンチルグリコール(NPG)市場2025年(世界主要地域と日本市場規模を掲載):不均化法、水素化法

- コールドチェーン機器のグローバル市場規模調査:機器タイプ別(貯蔵機器、輸送機器)、用途別、地域別予測:2022年~2032年

- テトラメチルビスフェノールFの世界市場