SUVの世界市場規模は2030年までにCAGR 5.1%で拡大する見通し

市場概要

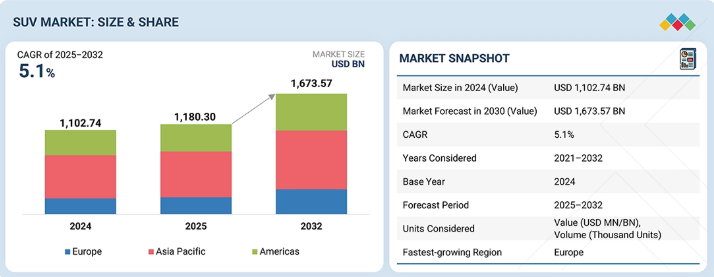

SUV市場は、2025年の1,180億3,000万米ドルから、2032年までに1兆6,735億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.1%となる見込みです。市場成長の主な要因は、マルチロードパス衝突構造、最適化されたロールセンター形状、電子制御ダンパーといったプラットフォームレベルの技術革新である。これにより大型車両でもセダン並みの操縦性と安定性を維持できる。熱管理を強化した高トルクハイブリッドパワートレインは、牽引能力を損なうことなく、重量増SUVの燃費・排出ガス規制対応を可能にしている。自動車メーカーはモジュラー式AWDシステムやブレーキベースのトルクベクタリングも導入しており、コンパクト・中型SUVの機敏性を高め、特に新興国における都市部と郊外を跨ぐ複合走行条件への適応性を向上させている。欧州では、厳しいCO2排出目標により、質量と空気抵抗のバランスに優れる48VマイルドハイブリッドSUVおよびコンパクトクロスオーバーの採用が加速している。北米ではフルフレーム構造と3列シートSUVが引き続き主導的地位を占め、トレーラースウェイ制御、ロングトラベルサスペンション、高負荷冷却パッケージの改良が需要を支えている。

主なポイント

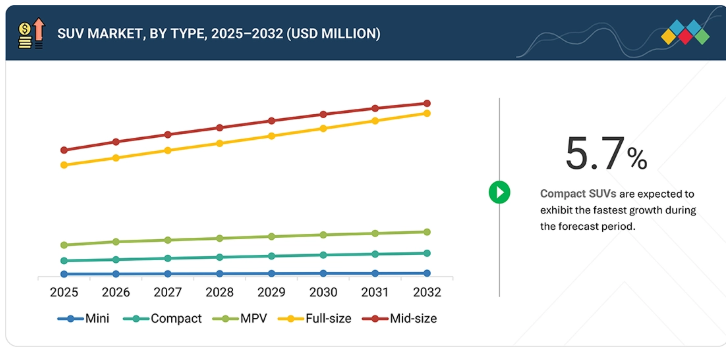

フルサイズSUVは予測期間中に5.6%のCAGR(年平均成長率)を記録すると見込まれる。

5人乗りSUVは2025年から2030年にかけて最も急速な成長を示すと予測される。

ガソリンセグメントは予測期間中、SUV市場を支配すると見込まれる。

バッテリー電気SUVは予測期間中、電気・ハイブリッドSUV市場をリードすると予測される。

アジア太平洋地域はSUV最大の市場と推定され、2025年には50%超のシェアを占める見込み。

トヨタ自動車、フォルクスワーゲンAG、ホンダ、ステランティス、ゼネラルモーターズなどの主要メーカーは、現代のSUVにおける快適性・操縦性・効率性を高めるため、軽量素材、アクティブ/アダプティブダンピング、NVH対策に焦点を当てたサスペンション・シャシー技術の開発を推進中。

高い最低地上高、優位な運転席位置、頑丈さ、オフロード走行能力といった利点に加え、快適性と自動安全機能への消費者の志向が、今後数年間のSUV市場を牽引すると予想される。

顧客の顧客に影響を与えるトレンドと破壊的変化

SUV市場における消費者の需要変化と新興トレンドは、OEMおよびティア1サプライヤーに対し、より軽量で強固、かつインテリジェントなシャシー・サスペンションシステムの開発を迫っている。マルチリンク式リアサスペンション、アクティブ/エアサスペンション、ソフトウェア制御式適応ダンピングといった先進アーキテクチャへの志向は、快適性、ハンドリング、安全性、エネルギー効率に対する要求を直接的に再構築している。こうした進化するニーズはバリューチェーン全体に波及し、原材料の選択、部品設計、電子機器の統合、車両レベルでのチューニングに影響を与え、高性能・軽量・ソフトウェア対応のSUVソリューションを提供するサプライヤーに新たな収益機会をもたらしている。

主要企業・市場シェア

市場エコシステム

エコシステムマッピングは、バッテリーメーカー、SUV充電プロバイダー、ソフトウェアプロバイダー、部品メーカー、OEMなど、SUV市場の様々なプレイヤーを浮き彫りにする。主要プレイヤーにはToyota Motor Corporation、Volkswagen AG、Honda、Stellantis、General Motorsなどが含まれる。

地域

予測期間中、アジア太平洋地域は世界のSUV市場において最大の地域となる見込みである。

アジア太平洋地域のSUV市場は、メーカーがトヨタTNGAやヒュンダイ・キアN3のようなモジュラープラットフォームを現地条件に適応させ、悪路対応の最低地上高とサスペンションを強化することで成長している。中国のバッテリー供給とe-axle統合における優位性が、手頃な価格の電気SUVへの移行を推進している。インドと東南アジアでは、都市交通向けのコスト最適化設計と先進技術を備えたコンパクトおよび中型SUVの需要が高まっている。日本では雪国向けに効率的なエンジンを搭載したハイブリッドSUVが好まれる。全体として、競争力のある価格設定と現地生産により、消費者の嗜好はセダンからSUVへ移行しており、快適性、視認性、先進安全機能を優先する傾向にある。

suv-market-trend-analysis: 企業評価マトリックス

SUV市場では、トヨタ自動車(スター)が圧倒的なグローバル展開、強力なハイブリッド・電動SUVプラットフォーム、パワートレイン・シャシー・ADAS技術における深い垂直統合で主導的地位を占める。BYD(新興リーダー)は競争力のあるBEV SUVアーキテクチャ、自社開発のバッテリー・電動駆動技術、コスト効率の高いプラットフォームにより急速に規模を拡大し、アジア・欧州・米州での市場浸透を加速させている。

主要市場プレイヤー

Toyota Motor Corporation

Hyundai Motors

Volkswagen AG

General Motors

Honda Motor Co., Ltd

Ford Motor Company

Stellantis

Daimler AG

Nissan Motor Co., Ltd

【目次】

はじめに

15

エグゼクティブサマリー

20

プレミアムインサイト

25

市場概要

30

業界動向

35

- 5.1 マクロ経済見通し 序論 GDP動向と予測 世界の自動車・輸送産業の動向

- 5.2 サプライチェーン分析

- 5.3 エコシステム分析

- 5.4 価格分析主要プレイヤー別平均販売価格動向(2022-2025年)SUVタイプ別平均販売価格動向(2022-2025年)電気SUVタイプ別平均販売価格動向 (2022-2025) 平均販売価格の推移、地域別 (2022-2025)

- 5.5 貿易分析 輸入シナリオ (HSコード8703) 輸出シナリオ (HSコード8703)

- 5.6 主要カンファレンス・イベント(2025–2026年)

- 5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.8 投資・資金調達シナリオ

- 5.9 ユースケース別資金調達

- 5.10 ケーススタディ分析

- 5.11 2025年米国関税の影響 – SUV市場 概要 主要関税率 価格影響分析 国・地域別影響 – 米国 – 欧州 – アジア太平洋地域 自動車産業への影響

- 5.12 既存および今後のSUVモデル、2024–2026

- 5.13 総所有コスト(TCO)

- 5.14 EV対ICE価格比較

- 5.15 部品表(BOM)分析

- 5.16 グローバルSUV長さ*高さ分析

- 5.17 グローバルE-SUV長さ*高さ分析

- 5.18 SUV対乗用車総販売台数(2018-2023年)

- 5.19 SUV対乗用車総販売台数(2024-2030年)

- 5.20 乗用車総販売台数に占めるSUVの浸透率 (2018−2030)

- 5.21 グローバルSUV販売台数、タイプ別(2023−2030)

- 5.22 グローバルSUV販売台数、推進方式別(2023−2030)

- 5.23 グローバルSUV販売台数、地域別(2023−2030)

- 5.24 SUV L*H分析(地域別)

- 5.25 世界の平均バッテリーコスト分析

- 5.26 E-SUVバッテリー容量対航続距離(モデル別分析)

- 5.27 E-SUV価格対航続距離分析

- 5.28 SUVにおける燃料電池

- 5.29 SUVプラットフォーム

- 5.30 OEM別・地域別SUV製造工場

- 5.31 OEM別SUV長さ*高さ分析

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の戦略的応用

70

- 6.1 技術分析 主要技術 補完技術 関連技術

- 6.2 技術/製品ロードマップ

- 6.3 特許分析

- 6.4 将来の応用

- 6.5 AI/ ジェネレーティブAIのSUV市場への影響 主要ユースケースと市場潜在性 電気自動車開発におけるベストプラクティス SUV市場におけるAI導入の事例研究 相互接続された隣接エコシステムと市場プレイヤーへの影響 SUV市場におけるジェネレーティブAI導入に対する顧客の準備状況

- 6.6 成功事例と実世界での応用

顧客環境と購買行動

90

- 7.1 意思決定プロセス

- 7.2 購買関係者および購買評価基準

- 7.3 導入障壁と内部課題

- 7.4 様々なエンドユーザー産業における未充足ニーズ

- 7.5 市場の収益性

SUV市場、タイプ別(市場規模と2032年までの予測 – 金額、千米ドル及び数量)

110

- 8.1 はじめに

- 8.2 コンパクトSUV コンパクトSUVの需要増加

- 8.3 ミッドサイズSUV アジア太平洋地域における需要増加

- 8.4 フルサイズSUV 優れた乗り心地とハンドリング

- 8.5 主要な一次インサイト

SUV市場、タイプ別(内燃機関車)(市場規模と2032年までの予測-金額、千米ドル及び数量)

130

- 9.1 はじめに

- 9.2 ミニSUV:所有コストの低さ、頑丈なスタイリング、快適装備

- 9.3 コンパクトSUV:アジア太平洋地域が主導

- 9.4 ミッドサイズSUV:優れた機能性と実用性

- 9.5 フルサイズSUV:広い乗員・荷室空間と優れたエンジン性能

- 9.6 アジア太平洋とヨーロッパが主導するMPV/MUV

- 9.7 主要な一次インサイト

SUV市場、推進方式別(市場規模と2032年までの予測 – 金額ベース、千米ドル及び数量ベース)

160

- 10.1 はじめに

- 10.2 ガソリン:クリーン燃料で性能向上

- 10.3 ディーゼル:将来的な需要増加

- 10.4 電気:厳格な排出基準と高い燃料効率

- 10.5 主要な一次インサイト

SUV市場、クラス別(内燃機関車)(市場規模と2032年までの予測 – 金額、千米ドル及び数量)

190

- 11.1 はじめに

- 11.2 クラスB アジア太平洋地域で最高需要

- 11.3 クラスC コンパクトSUVの需要増加

- 11.4 クラスD オフロード性能による利便性の向上

- 11.5 クラスE 高度な快適機能を備えたフルサイズSUVの需要増加

- 11.6 主要な一次インサイト

SUV市場:乗車定員別(内燃機関車)(市場規模と2032年までの予測-金額ベース:千米ドル、数量ベース)

220

- 12.1 はじめに

- 12.2 5人乗り:発展途上国におけるコンパクトSUVの需要

- 12.3 5人乗り以上:フルサイズSUVへの高い需要と志向性

- 12.4 主要な一次インサイト

電気SUV市場、電気自動車タイプ別(市場規模と2032年までの予測 – 価値、千米ドル、数量)

240

- 13.1 はじめに

- 13.2 BEV:長距離走行バッテリーと急速充電インフラの開発進展

- 13.3 PHEV:税制優遇と政府インセンティブ

- 13.4 FCEV:モデル開発への投資増加

- 13.5 主要な一次調査結果

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 4115

- デスクトップ型フラットベッドプリンターの世界市場

- サッカー場用照明の世界市場2025:種類別(ハロゲン照明、LED照明)、用途別分析

- 微生物検査の世界市場(~2030):製品別、技術別、エンドユーザー別

- FRP冷却塔市場2025年(世界主要地域と日本市場規模を掲載):FRP円形冷却塔、FRP角形冷却塔

- 世界のゾレドロン酸水和物市場

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- N-tert-ブトキシカルボニル-2-アミノ-2-インダンカルボン酸(CAS 71066-00-7)の世界市場2019年~2024年、予測(~2029年)

- スキンパッケージングのグローバル市場規模調査、素材別(紙・板紙、LDPE、PVC、その他)、用途別(食品、消費財、工業製品、その他)、地域別予測:2022-2032年

- 内視鏡的粘膜下層剥離術用ナイフ市場2025年(世界主要地域と日本市場規模を掲載):I型、T型、O型、その他

- ボックスコーナー貼り機市場:グローバル予測2025年-2031年

- 6-ヒドロキシニコチン酸メチル(CAS 66171-50-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別