世界の外科用画像市場規模(2024年~2030年):MIS、内視鏡、CVD、産婦人科、整形外科、神経

市場概要

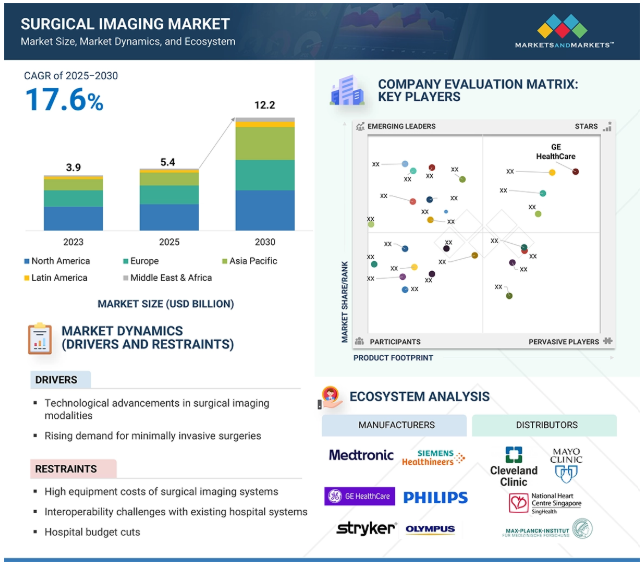

2023年に39億米ドルと評価された世界の外科用画像処理市場は、2025年には54億米ドルに達し、2025年から2030年にかけて年平均成長率17.6%で堅調に推移し、期間終了時には122億米ドルに達すると予測されています。市場成長を促進する主な要因としては、世界的な外科手術件数の増加、従来の視覚化手法に対する外科用イメージングの利点、外科用イメージング技術の技術進歩、外科用ガイダンスおよび分子イメージングのためのハイブリッド外科用イメージングシステムの採用などが挙げられます。さらに、新興国の主要プレーヤーにとっての成長機会や、医療用画像の配布と保存にブロックチェーンが使用される可能性も、今後の市場拡大を支える可能性があります。さらに、新興市場は予測期間中、市場プレーヤーにとって有利な成長機会をもたらすと期待されています。

DRIVER:外科用画像モダリティの技術的進歩

過去10年間、医療装置業界は画像診断の技術革新によって大きな変貌を遂げました。これには、フォーカスイメージング技術の台頭や、ポータブル、ハンドヘルド、スマートフォンベースのイメージング装置の開発が含まれます。最新の画像処理システムは、従来のシステムと比較して、より迅速な操作、より高画質、より簡単な操作性、よりシンプルなインターフェースを提供します。2023年から2025年にかけて、外科用画像モダリティは自動化と精度の面で大きく進歩しました。GEヘルスケア社のOEC 3D(2024年)やシーメンス社のCIARTIC MoveのようなFDA認可済みシステムは、自動位置決め機能を備えたモバイルコーンビームCTを提供し、より迅速で正確な術中撮影を可能にします。拡張現実ナビゲーションは日常的なものとなっており、Augmedicsは2025年4月までにARガイド付き脊椎手術を10,000件突破し、PhilipsのClarifEyeはハイブリッドORで低線量CBCTと3D ARオーバーレイを組み合わせ、整形外科手術や脊椎手術の精度を向上させます。最新の装置は、2D/3D画像、蛍光、ナビゲーションなど複数のモダリティを統合したシステムで、ORのスペース要件を削減し、再画像化を最小限に抑え、画像管理を合理化します。このような統合により、病院やASCがより低侵襲で画像誘導のある手技を採用するにつれて、リアルタイムのディスプレイ接続から分析に至るまで、高度な外科用画像処理インフラに対する需要が高まっています。

制約:外科用画像処理システムの装置コストの高さ

特に小規模の病院や外来手術センター(ASC)では、高度な外科用画像システムの設備投資が依然として大きな障壁となっています。CBCTとナビゲーション機能を備えたプレミアム3DモバイルCアームは、1台あたり40万~70万米ドル以上することがあり、統合型ハイブリッドORイメージングスイートは、インフラのアップグレード、サービス契約、スタッフのトレーニングを考慮すると、数百万ドルのセットアップが必要になることがよくあります。蛍光対応の4K内視鏡プラットフォームでさえ、消耗品を除けば通常12万~25万ドルかかり、継続的な運用コストがかかります。このような高額な初期費用と継続費用は、価格に敏感な市場での採用を遅らせ、施設がより新しく統合された技術に投資する代わりに、古いシステムの寿命を延ばす原因となります。開発途上地域では、調達予算が他の重要な医療ニーズの優先順位と競合することが多いため、財政的なハードルは特に大きくなります。

機会:外来手術センターで行われる外科手術の増加

外来手術センターは、入院を必要としない手術、診断、予防処置に特化した独立型施設です。その費用対効果は、政府、第三者支払者、患者にとって大きな節約となります。Healthcare BlueBook(ヘルスケアデータプロバイダー)とHealthSmart(自費雇用者向け医療プランプロバイダー)の調査によると、ASCは病院の外来部門よりも低価格で治療を提供し、年間380億ドルの外来手術費用を削減しています。メディケアとその受益者は、ASCでの処置が病院よりもはるかに低い料金で請求されるため、毎年26億米ドル以上を節約しています。また、ASCで治療が行われる場合、患者の自己負担額も著しく減少します。このようなコスト面の利点から、ASCやその他の外来での外科手術の件数は急速に増加しており、一方で病院での入院患者数は減少しています。Ambulatory Surgery Center Association(外来手術センター協会)が発行するASC Focus誌の2019年版レポートでは、病院ベースの手術から外来手術への大きなシフトが、外来ケア部門の成長を促進していることが強調されています。手術件数の増加とともに、デジタル技術や画像技術の導入も急速に進んでいます。2025年までにASCの40%がデジタル画像技術を導入し、特定の専門分野では60%以上が術前計画に3D画像やARツールを使用しています。ASCの拡大と、これらの施設で行われる外科手術の件数の増加は、外科用画像処理市場の関係者に大きな成長機会をもたらすと期待されています。

課題: 病院予算の削減

高騰する医療費を管理するため、医療機関はますます集団調達戦略をとるようになっています。グループ購買組織(GPOs)、統合医療ネットワーク(IHNs)、統合デリバリーネットワーク(IDNs)は、購買力を強化する上で不可欠となっています。これらの団体は、会員を代表してサプライヤーと交渉することで、医療用画像装置や関連技術のより良い価格を確保し、ネットワーク全体の資本支出の最適化に貢献しています。アメリカでは、薬価の高騰や保健福祉省への政府予算の削減による予算の制約により、病院の予算が逼迫しています。米国病院協会(AHA)の予測によると、連邦政府による病院への支払い削減額は2028年までに2180億米ドルに達する可能性があり、病院は調達と投資戦略の見直しを迫られています。国際的にも、同様の財政的圧力が医療制度を変えつつあります。例えばナイジェリアでは、2020年に医療費の40%削減を実施。このような財政的課題は、特に資本アクセスが限られている公立病院での高度画像診断技術の導入に直接影響します。こうしたことから、医療用画像処理機器メーカーは、競争力を維持し、コスト意識の高い医療提供者の変化する需要に対応するために、機器のアップグレード、リースオプション、認定整備済システムなど、より柔軟で手頃な価格のソリューションを提供するビジネスモデルを適応させる必要があります。

主要企業・市場シェア

外科用画像処理市場のエコシステム市場マップは、関連するさまざまな要素の概要を示し、それらに関連する組織を図示することでその役割を説明しています。エコシステム分析では、市場構成要素間の相互依存関係を明確にします。中核となるのは、外科用画像処理製品の製品、用途、エンドユーザー別セグメントで、病院、外来外科クリニック、専門クリニック、研究センターで使用される画像処理装置をサポートしています。

製品別では、サージカルナビゲーションソフトウェア部門が予測期間中に最も高いCAGRを記録する見込み。

製品別では、手術ナビゲーションソフトウェア分野が予測期間中に最も高いCAGRで成長すると予測されています。外科手術用ナビゲーションソフトウェア分野の急成長は、画像誘導手術やロボット支援手術の採用が増加していることに加え、AI、3D可視化、リアルタイム術中データ統合の進歩が、迅速な普及を後押ししているためと考えられます。外科医は、手術精度の向上、合併症の減少、回復時間の短縮のためにナビゲーション・プラットフォームへの依存を強めており、次世代手術室の重要な実現要因となっています。

用途別では、心臓血管外科の手術種類別セグメントが予測期間中に最も高いCAGRで成長すると予測されています。

用途別および手術タイプ別に見ると、外科用画像処理市場は、一般外科、整形外科・筋骨格外科、心臓血管外科、神経外科、産婦人科、泌尿器外科、その他に分類されます。外科手術の種類別に見ると、心臓血管外科分野は予測期間中に大幅な成長が見込まれています。この成長の原動力は、世界的な心血管装置罹患率の増加、手技の複雑化(TAVR、心臓弁置換術、補助人工心臓移植など)、術中手技ガイダンスのためのCアーム画像への依存度の高まりです。

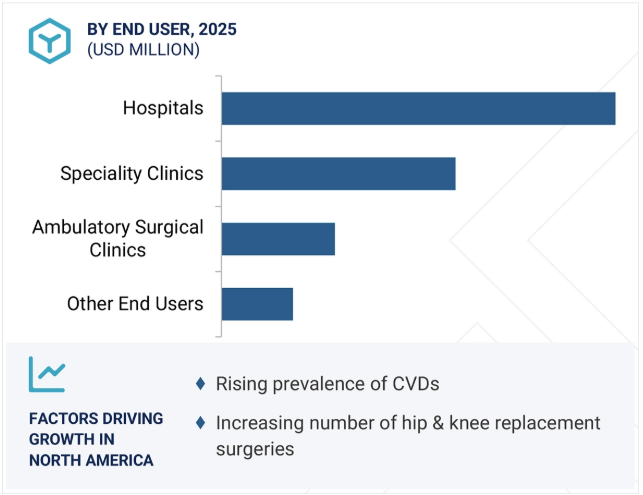

外科用画像処理市場は、地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに分けられます。2024年には、アメリカとカナダを含む北米が最大の市場シェアを占め、ヨーロッパがこれに続きます。北米市場は、使い過ぎによるスポーツ障害の発生率の増加、CVDの有病率の上昇、同地域における股関節置換術および膝関節置換術の件数の増加により成長を遂げています。

2025年7月、シーメンス・ヘルスイニアーズのLuminos?Q.namix?RおよびQ.namix?TシステムがアメリカでFDA 510(k)認可を取得。

2025年5月、GEヘルスケアは、インターベンション治療中のコーンビームCT(CBCT)の画質向上を目的としたAIベースの3D再構成技術CleaRecon DLを発表。

2025年5月、Koninklijke Philips N.V.とPolareanが提携し、先進的な超偏極キセノン肺MRI(XENOVIEW)をフィリップスの3.0?

2025年5月、富士フイルムホールディングス(株)はブレインラボ(株)と提携し、アリエッタ(ARIETTA)精密超音波システムとブレインラボの脳神経外科ナビゲーションソフトウェアをアメリカで販売・統合。

外科用画像処理市場の主要プレーヤー

GE HealthCare (US)

Koninklijke Philips N.V. (Netherlands)

Siemens Healthineers AG (Germany)

Shimadzu Corporation (Japan)

Fujifilm Holdings Corporation (Japan)

Ziehm Imaging GmbH (Germany)

Hologic, Inc. (US)

Smith+Nephew (UK)

Medtronic (Ireland)

United Imaging Healthcare Co., Ltd. (China)

Canon Inc. (Japan)

Novanta Inc. (US)

Olympus Corporation (Japan)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Stryker (US)

Barco (Belgium)

Sony Electronics Inc. (Japan)

Auxein (US)

Globus Medical (US)

Brainlab SE (UK)

Trivitron Healthcare (India)

RGS Healthcare (US)

GEMSS HEALTHCARE Co., Ltd. (South Korea)

Skanray Technologies Limited. (India)

Nanjing Perlove Medical Equipment Co., Ltd. (China)

Arthrex, Inc. (Florida).

【目次】

はじめに

1

研究方法論

23

要旨

34

プレミアムインサイト

45

市場概要

67

5.1 市場ダイナミクス 推進要因 阻害要因 主要成長機会 業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.4 国別の償還スキャナリオ関連償還コード

5.5 エコシステム市場マップ

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 価格分析 製品タイプ別平均販売価格動向(地域別)、2023-2025年 アプリケーションタイプ別平均販売価格動向(主要企業別)、2023-2025年

5.9 特許分析

5.10 貿易分析

5.11 技術分析 主要技術補完技術隣接技術

5.12 2024-2025年の主要会議・イベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 ケーススタディ分析

5.16 外科用画像処理市場における満たされていないニーズ/エンドユーザーの期待

5.17 投資と資金調達のシナリオ

5.18 2025年アメリカ関税導入の影響 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー産業への影響

外科用画像処理市場、製品別(百万米ドル、2023年~2030年)

112

6.1 C-ARMS

6.2 CTスキャナー

6.3 超音波システム

6.4 統合MR-ORシステム

6.5 手術ナビゲーションソフトウェア

6.6 アクセサリー

外科用画像処理市場、ブランド別(百万米ドル、2023-2030年)

145

7.1 アズリオン

7.2 ステルスステーション

7.3 INGENIA

7.4 NEXARIS

7.5 その他のブランド

外科用画像処理市場、用途別(百万米ドル、2023-2030年)

187

8.1 手技の種類別市場 低侵襲手術 腹腔鏡検査 内視鏡検査 その他の手技

8.2 手術の種類別市場 一般外科 心臓血管外科 産婦人科手術 整形外科・筋骨格外科 神経外科 泌尿器外科 その他の手術

外科用画像処理市場、エンドユーザー(百万米ドル、2023-2030年)

234

9.1 病院および手術センター

9.2 専門クリニック

9.3 外来手術センター

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2840

- 世界のテトラブチルチタネート市場

- 自動血液凝固分析パイプラインの世界市場2025:メーカー別、地域別、タイプ・用途別

- ガラスブレイクアウトテーブルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用X線管の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のp-キシレノール市場

- 世界の歯科消耗品市場規模/シェア/動向分析レポート:製品別、エンドユーザー別(~2030年)

- TaCコーティング黒鉛サセプタ市場2025年(世界主要地域と日本市場規模を掲載):ディスクサセプター、バレルサセプター

- リン酸エステル市場2025年(世界主要地域と日本市場規模を掲載):リン酸モノエステル、リン酸ジエステル、リン酸トリエステル、その他

- 神経血管内コイルの世界市場規模は2034年までにCAGR 6%で拡大する見通し

- 世界の電池シミュレーションソフトウェア市場(2025 – 2030):シミュレーション種類別、電池種類別、エンドユーザー別分析レポート

- 乳製品包装の世界市場規模調査、素材別(プラスチック、ガラス、金属、紙・板紙、その他)、包装タイプ別(袋・パウチ、箱、瓶・容器、フィルム・ラップ、瓶・缶、その他)、用途別(牛乳、クリーム・ヨーグルト、卵、チーズ、アイスクリーム、ギー・バター、その他)、地域別予測:2022-2032年

- 世界の移動式伸縮クレーン市場