スーパーキャパシタのグローバル市場規模は2024年に29億ドル、2034年までにCAGR 18.2%で拡大する見通し

市場概要

スーパーキャパシタの世界市場規模は2024年に29億米ドルとなり、2025年から2034年にかけて年平均成長率18.2%で成長すると予測されています。スーパーキャパシタの需要は、電気自動車の普及と産業用アプリケーションでの採用の増加により大きく伸びています。

電気自動車市場の成長がスーパーキャパシタの需要を押し上げています。自動車メーカーは主にバッテリーの性能と充電能力に注目しています。スーパーキャパシタは現在、電力供給、回生ブレーキ、急速充電、バッテリーの効率を高めるためにリチウムイオンバッテリーと統合されています。さらに、スーパーキャパシタは瞬時にエネルギーを充放電できるため、EVのハイブリッドエネルギー貯蔵システムに適しています。この用途は、特にストップ・スタート・システム、回生ブレーキの回復、短時間でのエネルギー・バーストにおいて有益です。IEAの報告書によると、電気自動車用バッテリーの導入は2023年に40%増加し、約1,400万台の電気自動車が新たに製造され、スーパーキャパシタのような高度なエネルギー貯蔵ソリューションの必要性がさらに高まっています。

スーパーキャパシタメーカーは、電力供給の増加、回生ブレーキ、急速充電を容易にするため、電気自動車専用に設計された高エネルギー密度の製品を製造する必要があります。スーパーキャパシタとリチウムイオン電池を組み合わせたハイブリッドエネルギー貯蔵ソリューションへの投資は、高度なエネルギー貯蔵技術への需要を高め、電気自動車の効率を向上させます。

産業用途におけるスーパーキャパシタの需要の高まりは、その高い電力密度、高速充放電サイクル、長寿命、過酷な条件下での耐久性により、市場の成長を促進しています。スーパーキャパシタは、様々な産業で電力バックアップシステム、重装置、オートメーション、再生可能エネルギー貯蔵システム、ロボットなどに組み込まれており、産業全体の需要を増加させています。

スーパーキャパシタメーカーは、電力バックアップ、オートメーション、重機、再生可能エネルギー貯蔵などの産業用途向けに、高電力密度で長持ちするソリューションの開発に集中しなければなりません。過酷な条件下での性能向上は、効率的なエネルギー貯蔵システムに対する需要の増加に対応するため、産業界がスーパーキャパシタを採用する推進力となります。

スーパーキャパシタの市場動向

スーパーキャパシタ市場の最も顕著なトレンドは、急速な充放電が可能な新しいエネルギー貯蔵装置に対する高い需要を中心に展開されています。メーカーは、自動車、産業オートメーション、再生可能エネルギー分野に理想的な急速充電と放電の多くのサイクルに耐えることができる高度な電気二重層キャパシタ(EDLC)を構築しています。スーパーキャパシタは、エネルギーの頻繁な充放電サイクルを必要とする幅広い用途に最適です。例えば、アブラコンは2023年3月、EDLC技術を採用した2.7Vおよび3.0Vラジアルキャパシタの新シリーズを発売しました。これらのスーパーキャパシタにはダブルキャパシタ構成が含まれ、より広い範囲の環境要因の中でより良く動作することができます。これは、スーパーキャパシタ技術市場の成長と、多くのアプリケーションにおけるこれらの装置の使用を意味します。

スーパーキャパシタ市場の主な傾向は、効果的なエネルギー貯蔵システムやハイブリッド電池システムの必要性による研究開発活動への投資の増加です。スーパーキャパシタ技術とその応用範囲は、グラフェンを含む電極の進歩や、スマートグリッド技術とのIoTデバイス統合の展開によって拡大しています。さらに、スーパーキャパシタメーカーとEVバッテリーの開発者のパートナーシップは、ハイブリッドエネルギー貯蔵システムの導入を促進し、将来の持続的な成長を保証しています。

スーパーキャパシタ市場分析

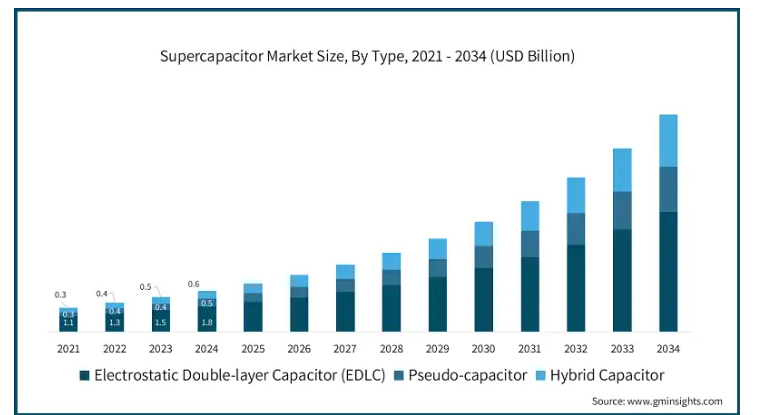

種類別では、静電二重層キャパシタ(EDLC)、擬似キャパシタ、ハイブリッドキャパシタに分類。

静電二重層キャパシタ(EDLC)市場は、2034年までに84億米ドルに達する見込み。静電二重層キャパシタ(EDLC)は、その高い電力密度と長寿命サイクルにより、電気自動車や産業用アプリケーションでの需要が増加しています。産業用材料工学の進歩もEDLCの効率を高め、再生可能エネルギーやグリッド安定化ソリューションへのEDLCの採用を促進しています。

擬似コンデンサ市場は、2034年までに年平均成長率19.8%以上で成長すると予測されています。擬似コンデンサ成長の主な原動力の1つは、従来のEDLCベースのスーパーキャパシタよりもエネルギー密度が向上していることです。EDLCは静電電荷の貯蔵のみに基づいているのに対し、擬似キャパシタは電極表面での迅速かつ可逆的な酸化還元反応を利用したファラデー的な電荷移動プロセスの恩恵を受けています。擬似コンデンサは、EDLCと比較して2倍から10倍のエネルギーを貯蔵することができるため、エネルギー貯蔵量の増加と放電時間の延長を必要とする用途で好まれます。

ハイブリッド・キャパシタ市場は、2034年までに年平均成長率20.5%で成長すると予測されています。ハイブリッド・キャパシタは、EDLCと擬似キャパシタの優れた特性を併せ持つことから、市場で大きなシェアを獲得しています。自動車産業と航空宇宙産業は、エネルギー効率を向上させるためにハイブリッドキャパシタの使用を開始し、電解質組成の変更は次世代電力アプリケーションのための性能を向上させています。

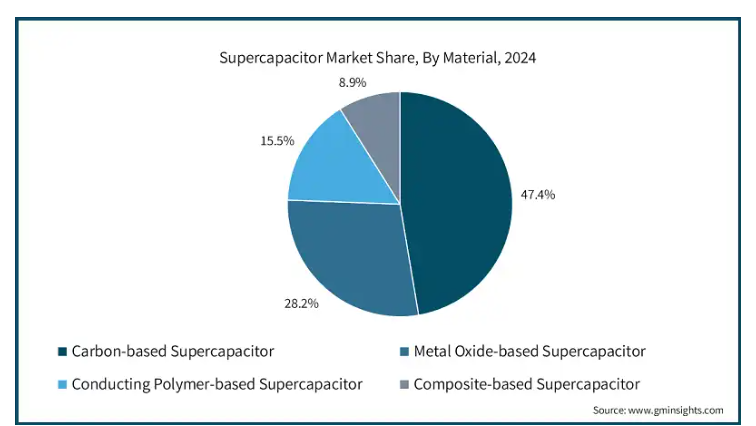

材料に基づき、市場は炭素ベースのスーパーキャパシタ、金属酸化物ベースのスーパーキャパシタ、導電性ポリマーベースのスーパーキャパシタ、複合材料ベースのスーパーキャパシタに分けられます。

炭素ベースのスーパーキャパシタ市場は2024年に47.4%のシェアを獲得。炭素ベースのスーパーキャパシタは、その経済的な実現可能性、大きな表面積、安定性などが主な理由で、市場競争力を維持しています。効率を向上させるグラフェン系材料の研究が増加した結果、再生可能エネルギーの統合や、急速充電と長寿命サイクルを必要とする電動モビリティなどのエネルギー貯蔵用途での利用が拡大しています。

金属酸化物ベースのスーパーキャパシタ市場は、2034年までに41億米ドルに達すると予測されています。金属酸化物ベースのスーパーキャパシタに対する需要の増加は、優れたキャパシタンスと高いエネルギー密度を提供する能力に起因しています。ナノテクノロジーの近代化は、これらの材料の導電性と安定性を高め、高出力のエネルギー貯蔵装置を必要とする産業や航空宇宙での使用を経済的に実現可能にしています。

導電性ポリマーベースのスーパーキャパシタ市場は、2034年までに年平均成長率18.9%で成長すると予測されています。導電性ポリマーベースのスーパーキャパシタは、軽量で高い導電性と柔軟性を提供するため、高い需要があります。ウェアラブル電子機器、医療装置、エネルギー貯蔵システムに使用されつつあります。研究者たちは、より優れた導電性を実現する新しいポリマー複合材料の開発に取り組んでいます。

複合材ベースのスーパーキャパシタ市場は、2034年までに年平均成長率22.1%で成長すると予測されています。コンポジットベースのスーパーキャパシタは、メーカーがより優れたエネルギー密度と電力密度を持つ先進的なハイブリッド材料の使用にシフトしているため、牽引力を増しています。炭素、金属酸化物、ポリマーの組み合わせから製造されるスーパーキャパシタは、より優れたエネルギー保持と効率を可能にし、高性能電気自動車やオートメーション産業機械、さらにはスマートグリッドシステムに理想的です。

用途別では、スーパーキャパシタ市場は家電・家庭電化製品、自動車・輸送、エネルギー・ユーティリティ、産業、航空宇宙・防衛、その他に分けられます。

2024年の市場シェアは自動車・輸送が29.9%を占め、世界市場を支配。スーパーキャパシタの最大産業の1つは自動車と輸送で、電気自動車やハイブリッド車の回生ブレーキやパワーアシストへの応用が増加しているため。電気自動車の増加により、バッテリー寿命の延長、充電時間の短縮、自動車の寿命延長を目的とした自動車産業におけるスーパーキャパシタ技術への投資が増加しています。

家電・電子機器市場は、2034年までに年平均成長率16.6%で成長すると予測されています。スーパーキャパシタは、装置への即時電力供給やバックアップエネルギー貯蔵に必要とされるため、家電・電子機器分野での需要が高い。スマートウォッチやパワーエレクトロニクスなどの製品は、スーパーキャパシタの性能を高め、急速充電を容易にするため、スーパーキャパシタの需要を増加させています。

エネルギー・ユーティリティ市場は、2034年までに38億米ドルに達すると予想されています。エネルギー・ユーティリティ分野では、スーパーキャパシタは送電網の安定化と再生可能エネルギーの統合のために重要性を増しています。急速な充放電が可能なスーパーキャパシタは、太陽光発電や風力発電で発生するエネルギー供給の変化に対抗できるため、エネルギーソリューションの基幹となります。

産業用市場は、2034年までに年平均成長率16.8%で成長すると予測されています。エネルギー貯蔵システムとしてのスーパーキャパシタの使用は、特に高い耐久性と電力供給が必要とされるオートメーションや重機などの産業分野で増加傾向にあります。また、生産性を向上させ、システムのダウンタイムを減らすために効率的なエネルギー貯蔵システムを求める企業が増えているため、ロボット工学やスマート製造のバックアップ電源システムでの採用も増えています。

航空宇宙・防衛市場は、2034年までに年平均成長率15.9%で成長すると予測されています。航空宇宙・防衛分野では、衛星電源システム、軍事装置、航空機のエネルギー貯蔵システムにスーパーキャパシタが使用されています。高効率で軽量なエネルギーソリューションへのニーズが、航空宇宙・防衛産業における技術革新の原動力となっています。

2024年の市場シェアは北米が28%。北米のスーパーキャパシタ市場は、ハイブリッドエネルギー貯蔵システムによって推進されています。グリッドストレージ、家電、電気航空に組み込まれたリチウムイオンバッテリーとの統合により、急速充電、長寿命スーパーキャパシタへの需要が高まっています。

アメリカのスーパーキャパシタ市場は大きく成長し、2034年には36億米ドルに達すると予測されています。米国では、電気自動車の普及が市場成長の最も重要な原動力の一つであり続けています。International Council on Clean Transportation(国際クリーン輸送評議会)の報告によると、2023年、米国における新型電気小型車の販売台数は約140万米ドルに達し、スーパーキャパシタのようなエネルギー効率の高い蓄電装置の必要性が高まります。これらのスーパーキャパシタは、車両の性能を高め、バッテリー寿命を延ばし、急速充電を可能にします。

カナダ市場は2034年までに年平均成長率14.9%に達する見込み。カナダにおけるスーパーキャパシタ市場は、エネルギー貯蔵システムを目的としたクリーンエネルギーへの取り組みやプログラムの増加により成長しています。同国では持続可能なインフラへの積極的なシフトが進んでおり、電気自動車や再生可能エネルギーシステムにおいて、高エネルギー密度で信頼性の高いスーパーキャパシタへのニーズが高まっています。

ヨーロッパは2024年に22.2%と大きな市場シェアを占めています。ヨーロッパでは、ハイブリッド公共交通システムにスーパーキャパシタの採用が増加しています。電気バス、トロリーバス、路面電車、地下鉄は、排出削減レベルを満たし、持続可能な都市モビリティを向上させる回生ブレーキにスーパーキャパシタを利用しています。

ドイツのスーパーキャパシタ市場は急成長しており、2034年には11億米ドルに達すると予想されています。スマート製造施設とともにインダストリー4.0の採用は、ドイツにおけるスーパーキャパシタ需要の主要な促進要因です。スーパーキャパシタは、電力供給とエネルギー貯蔵を飛躍的に増加させるために、主要な産業オートメーション、ロボット工学、エネルギー効率化技術に統合されています。

イギリスのスーパーキャパシタ市場は、2034年までに年平均成長率18.2%に達する見込み。グリッドエネルギー貯蔵と再生可能エネルギーシステムの開発におけるアプリケーションの増加が、英国市場の成長を促進しています。特に英国での再生可能エネルギー市場の増加により、エネルギー需要と供給のバランスを取るために高い充放電速度を持つスーパーキャパシタへの需要が増加しています。

フランスのスーパーキャパシタ市場は2034年までに年平均成長率17.7%に達する見込み。フランスは航空宇宙産業におけるスーパーキャパシタの統合で最先端を走っています。航空電子工学、通信システム、その他の航空機電子機器への統合により、航空宇宙用途に必要な迅速なエネルギー貯蔵と高電力供給が可能になります。

イタリアのスーパーキャパシタ市場は2024年にシェア11.1%を占めました。スーパーキャパシタの採用は、イタリアのオートメーションとロボット工学において増加傾向にあります。製造分野では、スーパーキャパシタは自動化システムに電力を供給し、最適な生産ラインを実現するために使用されています。この傾向は、イタリアのエネルギー効率とより自動化された産業という目標によって後押しされています。

スペインのスーパーキャパシタ市場は2034年までに年平均成長率16.6%で成長すると予測。スペインでは、太陽エネルギーや風力エネルギーシステムにおけるスーパーキャパシタの使用が大きく伸びています。これらのエネルギー貯蔵システムは、再生可能エネルギー発電における断続性の問題を解決し、グリッドへの信頼できる電力供給を保証し、国の再生可能エネルギーイニシアチブを満たすのに役立ちます。

アジア太平洋地域は、2034年までに年平均成長率19.6%で力強いペースで成長すると予測されています。アジア太平洋地域の電気通信セクターは、スーパーキャパシタの需要拡大に直面しています。スーパーキャパシタは、5Gネットワークやデータセンターに、運用効率を妨げることなく、安全で安定したバックアップ電力を供給します。

中国のスーパーキャパシタ市場は、2024年の市場シェアの39.5%を占めています。中国産業は5Gインフラの急速な発展により成長。スーパーキャパシタは、重要なバックアップ電源システム用のエネルギーを蓄えるために通信基地局で使用されています。シームレスな接続性と中断のないデータサービスへの需要の高まりにより、スーパーキャパシタはこの地域に不可欠なものとなっており、そのため国全体の通信ネットワークの安定性が大幅に強化されています。

インドのスーパーキャパシタ市場は、2034年までに年平均成長率22.7%で成長すると推定されています。インドのスーパーキャパシタ市場を牽引するのは、農村部やオフグリッド用途のエネルギー効率ニーズです。スーパーキャパシタは、配電網の性能と信頼性を向上させるため、地方におけるグリッドとエネルギー貯蔵へのサポートを提供します。これは、農村地域で電気やその他の持続可能なエネルギーへのアクセスを提供するというインドのビジョンに沿ったものです。

日本のスーパーキャパシタ市場は2024年に21.8%のシェア。スーパーキャパシタは日本の家電製品に広く採用されています。携帯医療機器、個人向け製品、ロボットからの需要の高まりが、この地域における効率的な小型スーパーキャパシタ蓄電ソリューションの開発を促進しています。

ANZのスーパーキャパシタ市場は着実に成長し、2034年までの年平均成長率は17.6%と予想されています。オーストラリア市場は、防衛分野が主要な役割を担って成長しています。スーパーキャパシタは、通信、レーダー、その他軍事行動中に大電力のバーストを必要とする電子機器のエネルギー貯蔵装置に使用されています。先進的な防衛技術は重要な課題の1つであり、これがハイエンドキャパシタの需要増につながっています。

2024年の韓国スーパーキャパシタ市場のシェアは14.7%。韓国市場の原動力はロボット技術の進歩。製造業や工業プロセスで使用される自律型ロボットは、主要電源としてスーパーキャパシタを必要とします。スーパーキャパシタは急速なエネルギーバーストを提供し、これは韓国の高精度・高速作業産業において重要です。

中南米は2024年に世界のスーパーキャパシタ市場の5.6%のシェアを占めました。中南米は精密農業にスーパーキャパシタを取り入れています。スーパーキャパシタは自動農業や灌漑システムに電力を供給し、農業におけるエネルギー効率と持続可能性を強化。

ブラジルのスーパーキャパシタ産業は、2034年までに年平均成長率約15.5%で大きく成長する見込み。ブラジルの産業は、精密農業に主眼を置いた農業にシフトしています。スーパーキャパシタは、自動化された農業機械に電力を供給するためのエネルギー貯蔵を可能にします。スーパーキャパシタは、ブラジルの近代技術農業の導入による農業の生産性と効率の向上という大きな現象の一部です。

メキシコ市場は2024年に市場シェアの33.7%を占め、着実に成長中。メキシコのスーパーキャパシタ市場は、特に消費者向け電子機器において成長しています。同国の技術製造基盤の成長に伴い、スマートフォン、ウェアラブル、その他の携帯電子機器のような小型装置におけるスーパーキャパシタの市場需要が高まっています。これらの装置は効率的な電力ソリューションを必要とするため、メキシコは電子機器製造の重要な拠点としての役割をさらに推進しています。

中東・アフリカは、2034年までに年平均成長率13.4%と力強いペースで成長すると予測されています。中東・アフリカ地域では、油田や産業オートメーションでのスーパーキャパシタの採用が増加しています。スーパーキャパシタは過酷な条件下でも高い信頼性を発揮するため、オートメーションや掘削機械での使用に最適で、操業がスムーズに行われます。

2024年の市場シェアはサウジアラビアが36.7%。サウジアラビアのスーパーキャパシタ市場は、石油・ガス産業における需要増が原動力。スーパーキャパシタはエネルギー源として掘削・採掘装置に使用され、過酷な条件下でも信頼性の高い電力を供給します。この傾向は、サウジアラビアがエネルギー集約型産業で運用効率を上げながらエネルギー部門を多様化するという目標をサポートしています。

南アフリカのスーパーキャパシタ市場は、2034年までに年平均成長率12.2%で大きく成長する見込み。南アフリカでは、輸送におけるエネルギーユーティリティの向上を促進するため、電気鉄道ネットワークへのスーパーキャパシタの応用が大幅に増加しています。スーパーキャパシタは、都市鉄道ネットワークでエネルギーを貯蔵し、迅速に放出するために使用されます。これにより、エネルギーの消費を最小限に抑え、都市公共交通システムが環境に及ぼす有害な影響を最小限に抑えることができるため、持続可能な開発が促進されます。

UAEのスーパーキャパシタ市場は、2034年までに年平均成長率14.4%に達する見込み。UAEにおけるスーパーキャパシタの採用は、特に大規模スタジアムや娯楽施設において増加しています。スーパーキャパシタはイベント中に効率的に電力を蓄えるため、バックアップ電源システムを通じて会場のエネルギー需要を満たすことができます。このシフトは、国際的なイベントをサポートするためにインフラを更新し、エネルギーをより効果的に使用するというUAEのコミットメントに沿ったものです。

主要企業・市場シェア

スーパーキャパシタ市場シェア

スーパーキャパシタ業界は競争が激しい。市場のトップ5主要プレーヤーは、イートン、マックスウェル・テクノロジーズ、村田製作所、パナソニック工業、スケルトン・テクノロジーズで、市場で36%以上の大きなシェアを占めています。スーパーキャパシタ業界の主要企業は、新たなイノベーション、合弁事業の設立、生産能力の拡大を通じて市場での地位を強化しようとしています。研究開発への投資は、スーパーキャパシタのエネルギー密度、ライフサイクル、効率を高め、より幅広いユーティリティを実現するために行われています。

自動車、航空宇宙、電子分野の企業との共同パートナーシップは、カスタマイズされた装置の開発を促進しています。合併の助けを借りて、企業は技術と市場拡大を強化し、新たな競争相手はより良い品質とより手頃な価格のスーパーキャパシタを供給しようとしています。このような製造規模の拡大は、需要の増加に対応するため、特にアジア太平洋地域で顕著です。また、ハイブリッド電力貯蔵や環境に優しいエネルギーシステムの必要性が高まるにつれ、スーパーキャパシタとリチウムイオン電池の組み合わせが業界内で普及しています。

スーパーキャパシタ市場企業

この業界で事業を展開している著名な市場参加者には、以下のような企業があります:

Eaton

Maxwell Technologies

Murata Manufacturing

Panasonic Industry

Skeleton Technologies

マックスウェル・テクノロジーズは、スーパーキャパシタのポートフォリオを改善するため、戦略的提携と技術革新に注力しています。同社は、自動車、再生可能エネルギー、産業用で使用されるエネルギー密度とスーパーキャパシタの耐久性を向上させるため、研究開発に多額の投資を行っています。また、市場シェアを拡大するために、電気モビリティやグリッドストレージの最大手企業とも協力しています。

パナソニック株式会社は、スーパーキャパシタ市場における競争力を維持するために、製品開発と大量生産を採用しています。同社は、スーパーキャパシタとリチウムイオン電池を組み合わせたハイブリッド蓄電システムを開発し、特にアジア地域で生産能力を増強しています。同社のコラボレーション戦略は、成長するアプリケーションでの採用を確実にするため、自動車業界や家電業界をさらに巻き込んでいます。

スーパーキャパシタ産業ニュース

2024年9月、リグナ・エナジーは新しい小型スーパーキャパシタ、50mF S-Power 2Rを発売しました。S-Power 2Rはリサイクル可能で環境に優しく、無害な材料で構成されています。

2023年2月、CAP-XXはスペースに制約のあるIoTやバッテリーレス装置向けに特別に設計された超薄型角型スーパーキャパシタを発表しました。新しいスーパーキャパシタDMV750は、同じサイズで定格電圧が2.7の標準的なスーパーキャパシタよりも23%高いエネルギーを提供し、スペースに制約のある高ピークパルスパワーアプリケーションにも最適です。

このスーパーキャパシタ市場調査レポートには、2021年から2034年までの収益(億米ドル)と数量(ユニット)の推計と予測、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, 種類別

静電二重層キャパシタ(EDLC)

擬似コンデンサ

ハイブリッドキャパシタ

市場:材料別

炭素ベースのスーパーキャパシタ

金属酸化物ベースのスーパーキャパシタ

導電性ポリマーベーススーパーキャパシタ

複合材ベーススーパーキャパシタ

市場、用途

電子機器および家電製品

自動車および輸送

エネルギー&ユーティリティ

産業用

航空宇宙・防衛

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 エネルギー貯蔵ソリューションに対する需要の高まり

3.2.1.2 電気自動車(EV)とハイブリッド車の普及拡大

3.2.1.3 再生可能エネルギー統合の拡大

3.2.1.4 高電力密度と急速充電ソリューションの需要増加

3.2.1.5 小型化とフレキシブルスーパーキャパシタの開発

3.2.2 業界の落とし穴と課題

3.2.2.1 電池に比べて初期コストが高い

3.2.2.2 複雑な製造プロセスと材料コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(億米ドル・台数)

5.1 主要トレンド

5.2 静電二重層キャパシタ(EDLC)

5.3 擬似コンデンサ

5.4 ハイブリッドキャパシタ

第6章 2021年~2034年の材料別市場予測(億ドル・単位)

6.1 主要トレンド

6.2 炭素ベースのスーパーキャパシタ

6.3 金属酸化物ベースのスーパーキャパシタ

6.4 導電性ポリマーベーススーパーキャパシタ

6.5 複合材料ベースのスーパーキャパシタ

第7章 2021年~2034年用途別市場予測(億米ドル・単位)

7.1 主要トレンド

7.2 家電・家電

7.3 自動車・輸送機器

7.4 エネルギー・ユーティリティ

7.5 産業用

7.6 航空宇宙・防衛

7.7 その他

第8章 2021〜2034年地域別市場予測(億米ドル・単位)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Cap-XX

9.2 Eaton

9.3 Fastcap Ultracapacitors

9.4 Keltron Component Complex

9.5 Kemet

9.6 Kyocera AVX Components

9.7 Loxus

9.8 LS Mtron

9.9 Maxwell Technologies

9.10 Murata Manufacturing

9.11 Nichicon

9.12 Nippon Chemicon

9.13 Panasonic Industry

9.14 Shanghai Green Tech

9.15 Skeleton Technologies

9.16 TDK

9.17 Tecate Group

9.18 Vinatech

9.19 Vishay Intertechnology

9.20 Wurth Elektronik

9.21 Yunasko

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI3732

- 補助動力装置(APU)の中国市場:航空機用APU、車両用APU

- レーザー結晶彫刻機の世界市場

- 網膜インプラントの世界市場規模は2031年までにCAGR 9.1%で拡大する見通し

- レジャー旅行の世界市場規模は2034年までにCAGR 17.8%で拡大する見通し

- ステッピングモーターコントローラの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の遠隔脳卒中サービス市場(2025 – 2033):脳卒中種類別、サービス種類別、展開形態別、エンドユーザー別、地域別分析レポート

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年

- 世界のマイニングオートメーション市場(2024 – 2030):製品別、ソフトウェア別分析レポート

- 肺・呼吸器系薬剤送達市場2025年(世界主要地域と日本市場規模を掲載):定量噴霧吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、その他、定量噴霧吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、その他、定量噴霧吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、その他、定量噴霧吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、その他

- 世界のキサンチン市場

- 世界のナイトビジョンスコープ(暗視スコープ)市場