世界の構造的心臓デバイス市場規模/シェア/動向分析レポート(2025年~2033年):心房中隔欠損症、大動脈弁狭窄症、その他

市場概要

構造的心臓デバイス市場の規模

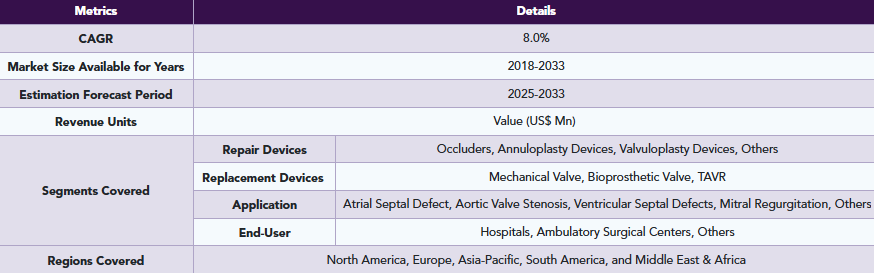

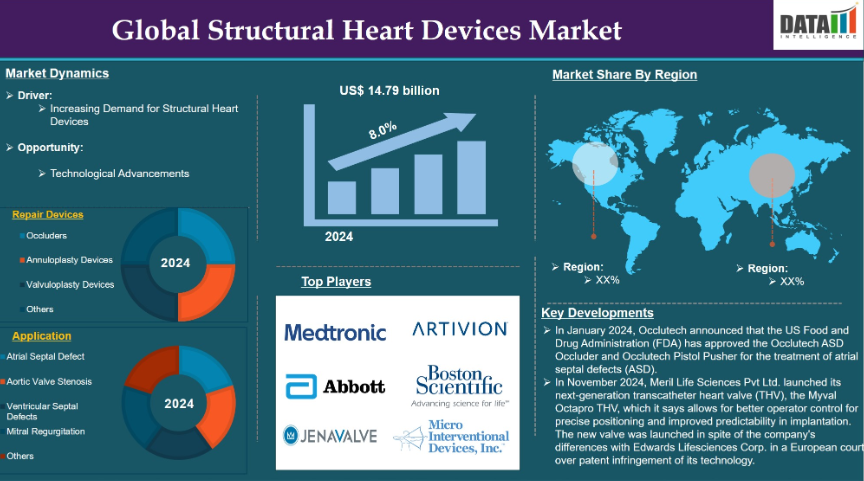

DataM Intelligenceのレポートによると、世界の構造的心臓デバイス市場は2024年に147億9,000万米ドルに達し、2033年までに288億4,000万米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)8.0%で成長すると見込まれています。

構造的心疾患治療用デバイスは、心臓の弁、壁、または心腔など、心臓の構造に影響を及ぼす様々な問題を治療するために使用される特殊な医療機器です。これらの疾患は、先天性(出生時から存在する)である場合もあれば、加齢、高血圧、その他の心血管疾患などの要因により、時間の経過とともに発症する場合もあります。最も一般的な構造的心疾患には、大動脈弁疾患、僧帽弁疾患、心房中隔欠損症(ASD)、および心室中隔欠損症(VSD)があります。これらの異常は、治療を怠ると深刻な健康問題を引き起こす可能性があり、通常は外科的介入や医療機器の留置が必要となります。

構造的心疾患用医療機器に対する需要の増加が、予測期間における市場の成長を牽引する要因となっています。需要の急増は、主に心血管疾患の発生頻度の上昇によるものです。生活習慣の変化や人口の高齢化に伴い、心血管疾患はますます一般的になっています。大動脈弁狭窄症などの問題を治療するために構造的心臓デバイスが必要となる患者が多く、これにより新規デバイスの需要が高まっています。医療技術の進歩に伴い、より低侵襲な治療法が利用可能になるにつれ、構造的心臓デバイス市場は大幅に成長すると予想されます。

構造的心臓デバイス市場の動向:推進要因と抑制要因

構造的心臓デバイスに対する需要の増加

構造的心臓デバイスに対する需要の増加は、世界の構造的心臓デバイス市場の成長における重要な要因になると予想されます。構造的心臓デバイスへの需要は、心血管疾患の有病率の上昇、技術の進歩、構造的心臓デバイスに対する認識の高まり、および最近の製品発売や承認により増加しています。

高齢化が進み、肥満や運動不足といった生活習慣に関連するリスク要因が増加するにつれ、心臓弁膜症の有病率も上昇しています。心血管疾患の有病率の上昇には新たな解決策が求められており、正常な心臓機能を回復させ、患者の転帰を改善できる構造的心臓デバイスの需要を後押ししています。例えば、米国疾病予防管理センター(CDC)によると、米国では心臓病が男性、女性、およびほとんどの人種・民族グループにおいて死因の首位を占めています。米国では、33秒ごとに1人が心血管疾患で亡くなっています。米国では約69万5,000人が心臓病で死亡しており、これは全死亡者の5人に1人に相当します。

さらに、デバイス設計と材料の進歩により、より堅牢で生体適合性の高い心臓弁や閉鎖デバイスが開発されました。これらの改良は、デバイスの機能性を高めるだけでなく、従来のモデルに伴う問題も軽減しています。したがって、高度な素材で作られた新しい心臓弁は、人間の弁の自然な機能をよりよく模倣することができ、その結果、血流が改善され、弁逆流の症例も減少します。さらに、研究と臨床試験の継続により、これらのデバイスの適用範囲は拡大し続けており、より幅広い患者の症例で使用できるようになっています。

最新の技術を用いて製造された製品が最近相次いで発売されています。例えば、2024年1月、オクルテック社は、米国食品医薬品局(FDA)が心房中隔欠損症(ASD)の治療用として、「オクルテックASDオクルーダー」および「オクルテック・ピストル・プッシャー」を承認したと発表しました。さらに、2024年6月には、ヘルスケア技術の世界的リーダーであるMedtronic plcが、心臓外科分野における最新のイノベーションである「Avalus Ultra」弁の発売を発表しました。この次世代の外科用大動脈組織弁は、移植時の使いやすさと、生涯にわたる患者管理の容易さを追求して設計されています。これは、最初から将来を見据えた大動脈弁ソリューションを求める心臓外科医とその患者にとって、優れた選択肢となります。

手術および医療機器の高コスト

手術や医療機器の高コストといった要因が、世界の構造的心疾患用医療機器市場の発展を阻害すると予想されます。主な課題の一つは、構造的心疾患用医療機器を用いた手術、特に経カテーテル大動脈弁置換術(TAVR)のような最新技術に伴う多大な費用負担です。これらの治療には、医療機器自体の費用だけでなく、術前画像診断、入院費、術後ケアなどの追加費用が頻繁に含まれます。

例えば、米国国立衛生研究所(NIH)によると、機械弁および生体弁を用いた弁置換術の自己負担額の中央値は、それぞれ107,800インドルピー(1,684米ドル)および154,000インドルピー(2,406米ドル)と推定され、バルーン弁形成術の場合は14,456インドルピー (367米ドル)と推定されました。機械弁および生体弁を用いた単弁置換術、ならびにバルーン弁形成術の全体的なパッケージ費用は、それぞれ127,919インドルピー(1,999米ドル)、148,919インドルピー(2,372米ドル)、14,456インドルピー(226米ドル)と推定されました。こうした高額な費用により、多くの患者、特に低・中所得地域に住む患者や十分な保険適用を受けられない患者にとって、必要な治療を受けることが困難になる可能性があります。その結果、経済的な負担が患者の早期治療を妨げ、市場全体の需要を減少させる恐れがあります。

主要企業・市場シェア

構造的心疾患用デバイス市場のセグメント分析

世界の構造的心疾患用デバイス市場は、修復用デバイス、置換用デバイス、用途、エンドユーザー、および地域に基づいてセグメント化されています。

TMVR(経カテーテル僧帽弁置換術)セグメントは、世界の構造的心臓デバイス市場シェアを支配すると予想されています

TMVR(経カテーテル僧帽弁置換術)セグメントは、僧帽弁疾患の治療における重要性の高まり、技術の進歩、最近の製品発売や承認、および僧帽弁逆流症の患者数の増加により、世界の構造的心臓デバイス市場を支配すると予想されています。人々の寿命が延びるにつれ、僧帽弁逆流症(MR)を含む加齢に伴う心臓疾患の有病率が増加しており、より優れた治療選択肢が求められています。TMVRは、標準的な外科手術に比べ侵襲性の低い代替手段を提供するため、開胸手術による合併症のリスクが高い患者にとって特に魅力的です。このような侵襲性の低い処置への移行は、回復期間や入院期間を短縮する治療法への選好が高まっているという、医療全般の傾向と一致しています。例えば、世界的な有病率が2%を超える僧帽弁逆流症は、先天性疾患、リウマチ熱、弁の変性変化など、様々な原因による一般的な弁膜症です。

TMVRデバイスの技術的進歩もまた、市場での優位性を確立する要因となっています。最近の進歩により、手技の成功率と患者の転帰を改善する、より複雑で信頼性の高い機器が開発されました。こうした進展には、より優れた血行動態性能と生体適合性を提供する改良された弁の設計や、移植を容易にするアップグレードされたデリバリーシステムなどが含まれます。これらの技術が進歩するにつれ、医療従事者や患者の間でより広く受け入れられるようになり、TMVRソリューションへの需要が増加すると予測されています。

例えば、2024年5月、構造的心疾患に特化したミネソタ州の医療機器企業である4C Medical Technologiesは、経カテーテル僧帽弁置換術(TMVR)用のAltaValveシステムに対し、FDAからブレークスルーデバイス指定を受けました。この上輪部型AltaValveシステムは、原発性および続発性の僧帽弁逆流(MR)患者の両方を治療するために設計されました。本デバイスは経中隔アプローチにより移植され、移植時には生来の僧帽弁の上方に配置されます。

構造的心疾患用デバイス市場の地域別シェア

北米は、世界の構造的心疾患用デバイス市場において重要な地位を占めると予想されます

北米は、その先進的な医療インフラ、心血管疾患の高い有病率、技術の進歩、そして最近の製品発売や承認により、世界の構造的心疾患用デバイス市場において大きなシェアを占める見込みです。心血管疾患の有病率の上昇に伴い、新たな解決策が求められており、正常な心臓機能を回復させ、患者の転帰を改善できる構造的心臓デバイスの需要が高まっています。

例えば、米国国立衛生研究所(NIH)によると、現在、米国では約8,260万人が1つ以上の心血管疾患(CVD)を患っており、これは男女ともに主要な死因となっています。一般的な心血管疾患には、冠動脈疾患(CHD)、脳卒中、高血圧、うっ血性心不全などがあります。20歳以上の米国人のうち、推定1,630万人がCHDを患っており、有病率は7%です。男性の有病率は8.3%、女性は6.1%です。20歳以上の米国人のうち、約700万人が脳卒中の既往歴を持っています。毎年、約61万人が初めて脳卒中を発症し、さらに18万5,000人が再発を経験しています。全脳卒中の約87%は虚血性脳卒中であり、そのうち10%は脳内出血、3%はくも膜下出血によるものです。

この地域は、高度な医療技術、特に心血管医療の分野において、先駆的な存在としての地位を確立しています。最も重要な進展の一つは、経カテーテル心臓弁置換術(TAVR)の開発と実施であり、これは大動脈弁狭窄症やその他の弁膜症患者の治療のあり方を一変させました。TAVRは、従来の開胸手術に代わる低侵襲な治療法であり、回復が早く、入院期間も短縮できるため、高齢の患者や合併症を抱える患者にとって特に有益です。

例えば、2024年12月には、心臓弁開発企業のアンテリス・テクノロジーズが米国株式市場に上場し、医療技術(MedTech)企業による数少ない新規株式公開(IPO)の一つとなりました。このIPOによる資金調達の成功は、高齢化社会における心臓手術への需要の高まりと相まって、アンテリスの低侵襲心臓ソリューション開発能力を大幅に強化すると見込まれています。

アジア太平洋地域は、世界の構造的心臓デバイス市場において最も急速な成長を遂げています

アジア太平洋地域は、人口動態の傾向、医療投資の増加、最近の製品発売、技術の進歩、および心血管疾患の増加が相まって、構造的心臓デバイス市場において最も急速に成長している市場として台頭しています。心血管疾患(CVD)は、世界的に依然として罹患率および死亡率の主要な原因であり、その有病率はアジア太平洋地域で著しく増加しています。運動不足の生活習慣、不適切な食習慣、喫煙、ストレスの増加などが、この増加の要因となっています。

例えば、米国国立衛生研究所(NIH)によると、インドにおける心血管疾患(CVD)による年間死亡者数は、1990年の226万人から2020年には477万人に増加すると予測されています。インドにおける冠動脈疾患の有病率は過去数十年にわたり推計されており、農村部では1.6%から7.4%、都市部では1%から13.2%の範囲となっています。

構造的心臓デバイス市場の主要企業

世界の構造的心臓デバイス市場における主要なグローバル企業には、Medtronic、Abbott、JenaValve、Artivion, Inc.、Boston Scientific Corporation、Micro Interventional Devices、Biomerics、TORAY INDUSTRIES, INC.、Occlutech LLC、Shanghai MicroPort Medical (Group) Co.Ltd.などが挙げられます。

新興企業

Capstan Medical、Vesalius Cardiovascula、Orchestra BioMedなどが挙げられます。

主な動向

2024年11月、メリル・ライフ・サイエンシズ社は、次世代経カテーテル心臓弁(THV)である「Myval Octapro THV」を発売しました。同社によれば、この製品は、正確な位置決めのための操作者の制御性を高め、移植時の予測可能性を向上させるものです。この新しい弁は、同社の技術に関する特許侵害をめぐり、エドワーズ・ライフサイエンシズ社と欧州の裁判所で係争中であるにもかかわらず、発売されました。

【目次】

- 調査方法と範囲

- 調査方法

- 調査目的および本レポートの範囲

- 定義と概要

- エグゼクティブ・サマリー

- 修理用デバイス別概要

- 置換用デバイス別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 構造的心臓デバイスに対する需要の増加

- 抑制要因

- 処置およびデバイスの高コスト

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIの見解

- 修復デバイス別

- はじめに

- 市場規模分析および前年比成長率分析(%)、修復デバイス別

- 市場魅力度指数、修復デバイス別

- オクルーダー*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 弁輪形成デバイス

- 弁形成デバイス

- その他

- はじめに

- 置換デバイス別

- はじめに

- 市場規模分析および前年比成長率分析(%)、置換デバイス別

- 市場魅力度指数、置換デバイス別

- 機械弁*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 生体弁

- TAVR

- はじめに

- 用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 心房中隔欠損症*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 大動脈弁狭窄症

- 心室中隔欠損症

- 僧帽弁逆流

- その他

- はじめに

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 外来手術センター

- その他

- はじめに

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別の動向

- 修復デバイス別市場規模分析および前年比成長率分析(%)

- 置換デバイス別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- 概要

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、修理用デバイス別

- 市場規模分析および前年比成長率分析(%)、交換用デバイス別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、修理用デバイス別

- 市場規模分析および前年比成長率分析(%)、交換用デバイス別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、修理用デバイス別

- 市場規模分析および前年比成長率分析(%)、交換用デバイス別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、修理用デバイス別

- 市場規模分析および前年比成長率分析(%)、交換用デバイス別

- 用途別市場規模分析および前年比成長率(%)

- エンドユーザー別市場規模分析および前年比成長率(%)

- はじめに

- 競合環境

- 競合状況

- 市場での位置づけ/シェア分析

- M&A分析

- 企業概要

- メドトロニック*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- アボット

- JenaValve

- Artivion, Inc

- Boston Scientific Corporation

- Micro Interventional Devices

- Biomerics

- TORAY INDUSTRIES, INC.

- Occlutech LLC

- Shanghai MicroPort Medical (Group) Co.Ltd. (*リストは網羅的ではありません)

- メドトロニック*

- 付録

- 弊社についておよびサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD9012

- 免疫&疾病抵抗性日用品(FMCG)の世界市場予測(~2032):機能性飲料、機能性食品、強化乳製品・代替乳製品、免疫機能性ベーカリー・菓子製品、栄養補助食品配合FMCG製品、スポーツ・パフォーマンス栄養製品、免疫強化ショット・濃縮液、その他

- 一般EMIモード抑制インダクタの世界市場

- 加水分解コムギタンパク質のグローバル市場規模調査:用途別、流通チャネル別、地域別予測:2022-2032年

- 世界のソーラーパネルリサイクル市場規模/シェア/動向分析レポート:種類別、耐用年数別、プロセス別、素材別(~2030年)

- 世界のがん免疫療法市場(2026年~2033年):製品別(モノクローナル抗体、免疫調節剤)、用途別、流通チャネル別、最終用途別、地域別

- 電子グレード硝酸のグローバル市場規模調査、タイプ別(ELグレード、VLグレード、ULグレード、SLグレード)、用途別(半導体、太陽エネルギー、LCDパネル)、地域別予測:2022-2032年

- カーボンファーミング&農業カーボンクレジットの世界市場予測(~2032):土壌炭素固定、バイオチャール施用、アグロフォレストリー・森林牧畜、被覆作物栽培、保全耕起・不耕起、輪作技術、メタン・亜酸化窒素排出削減、その他

- 再生可能型エネルギー:技術と世界市場

- フィールドサービス管理(FSM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型FSMソフトウェア、クラウド型FSMソフトウェア

- ラグジュアリー旅行の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

- プラスチックへの直接ねじ込み市場2025年(世界主要地域と日本市場規模を掲載):ねじ切り加工用ねじによるプラスチックへの直接ねじ込み、切削加工用ねじによるプラスチックへの直接ねじ込み

- 球状インデックステーブル市場2025年(世界主要地域と日本市場規模を掲載):シャフト出力、フランジ出力、中空出力、その他