構造用接着剤の世界市場展望:2034年までCAGR 5.3%で成長し、145億ドル規模に達すると推定

市場概要

構造用接着剤の世界市場規模は2024年に88億米ドルと推定。同市場は、2025年の91億米ドルから2034年には145億米ドルに成長し、年平均成長率は5.3%になると予測されています。

構造用接着剤市場にはいくつかの成長要因があります。主な要因は、自動車および航空宇宙分野における軽量材料の需要の高まりです。これらの業界では、構造的完全性を損なうことなく燃費を向上させ、排出ガスを削減するため、より軽量な複合材料の予測を可能にする接合剤の使用も開始しています。

さまざまな用途で複合材料の使用が増加していることも、市場の成長を促進しています。このような材料は、特に強度対重量比と耐久性に優れているため、揮発性の環境下で使用されます。構造用接着剤は、これらの材料と密接に作用する接着ソリューションを提供し、その受容性をさらに高めます。

世界中で進行中の建設活動も、市場の成長に寄与しています。土木工事の加速に伴い、コンクリート、ガラス、木材を含む様々な材料とのタイムリーで効果的な耐久性のある接着ソリューションのニーズが浮上しています。構造用接着剤は、荷重分散、外観、環境ストレスへの耐性において、機械的締結よりも優れた利点を提供するため、現代の建設において好まれる傾向にあります。

構造用接着剤の市場動向

持続可能性と環境規制は、構造用接着剤業界の新たなトレンドです。メーカー各社は、政府の規制や環境に優しい代替品を求める消費者の嗜好に応えるため、低VOC接着剤や無溶剤接着剤など、環境に優しい配合を志向しています。この傾向は、特にバイオベースの接着剤や水性技術の革新を促し、より少ない環境負荷で同様の性能を実現することができます。

製造工程のデジタル化と自動化は、構造用接着剤市場に影響を与える要因の一部です。自動車産業では、自動塗布システムやロボット工学の導入が進んでいるため、同様の粘度、迅速な硬化、正確な塗布条件を備えた接着剤に対する需要が高まっています。スマートマニュファクチャリングが主流になるにつれ、接着剤もこれらのシステムに対応する必要があります。

電子機器や医療機器の小型化傾向から、厳しい熱応力や機械的応力に耐える高性能な接着ソリューションの使用が求められています。ウェアラブル技術、マイクロエレクトロニクス、および高度診断のイノベーションをサポートするために、コンパクトなアセンブリにおける強力で信頼性の高い接合を保証する高度な配合による構造用接合剤の開発がますます進んでいます。

もう一つの重要なトレンドは、輸送や建設における複数の材料の接合ですが、製品設計が非常に複雑化しており、金属とプラスチック、ガラスと複合材など、異種材料の接合が一般的になっています。このため、柔軟で高性能な接着力を発揮すると同時に、異種材料間の熱膨張の違いに対して熱的に適合する接着剤が求められています。

構造用接着剤市場の分析

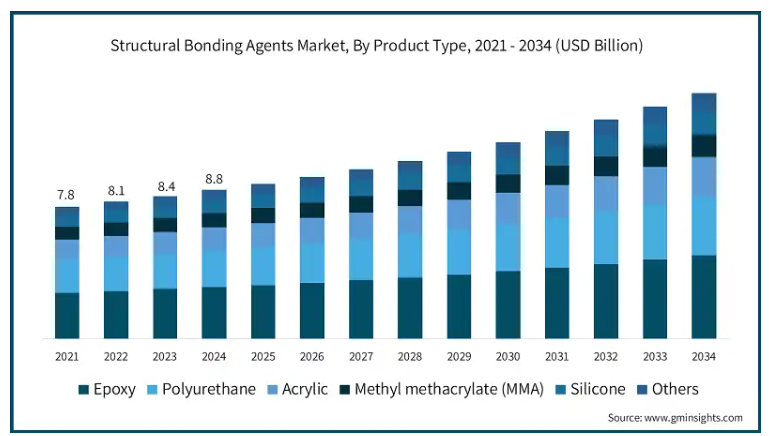

製品の種類別にエポキシ、ポリウレタン、アクリル、メチルメタクリレート(MMA)、シリコーン、その他に細分化された構造用接着剤業界。エポキシセグメントは2024年に30億米ドルと評価され、2025〜2034年のCAGRは5%に拡大すると予測。

構造用接着剤市場は製品種類別に区分され、各種類には特定の用途ニーズに合わせた明確な性能特性があります。エポキシは、自動車、航空宇宙、建築、電子などの産業で非常に幅広い用途があるため、この市場をリードしています。このような薬剤は、より優れた荷重分散性、美的仕上げ、軽量材料との接着能力も提供するため、高成長分野で非常に人気の高い製品となっています。

エポキシ系接着剤は、その優れた機械的強度と耐薬品性により、金属や複合材料の接着に適しています。同様に、ポリウレタンも高い柔軟性と耐衝撃性を備えているため、自動車の内装やモジュール構造などのダイナミックな環境に適しており、エンドユーザーの間で定評があります。

アクリルやMMAは、硬化が速く、最小限の表面処理でしっかりと接着するため、ハイペースでの製造に使用されるようになっています。また、シリコーンは、熱安定性と耐環境性を提供する電子・医療用途を中心に、他の用途と同様に重要性を増しています。

水性、溶剤性、ホットメルト、反応性、その他にセグメント化された技術に基づく構造用接着剤市場。水性セグメントは2024年に25億米ドルと評価され、2025-2034年のCAGRは5.8%に拡大すると予測されています。

水性接着剤は、低揮発性有機化合物処方の推進と相まって、環境法制の厳しい増加のため、主流に徐々に受け入れられています。これらの接着剤は、特に建設業界や包装業界において、接着性能を犠牲にすることなく、従来のメディアマーケティングに代わる非常に安全な選択肢を提供します。

溶剤系接着剤は、規制に対する圧力が高まる可能性がありますが、特に環境影響と比較して性能が最重要である産業および自動車部門において、粘り強さと速い乾燥時間を必要とする用途で、依然としてそのニッチを見つけることができます。

ホットメルトは、包装、電子、消費財の分野で急成長している用途に受け入れられつつあります。これは特に、硬化が速く、廃棄物の発生が少なく、無溶剤で使用できるという特性に基づくものです。ホットメルトは汎用性が高く、自動化が容易なため、高速生産ラインに最適です。これらの接着剤には、エポキシ化学やポリウレタンベースの化学のような反応性接着剤が含まれ、耐久性、強度、環境ストレスへの耐性など、前述のことが重要視される構造用途において、ほとんどのユーザーに好まれています。

構造用接着剤市場は、用途別に金属接着、複合材接着、プラスチック接着、木材接着、ガラス接着、コンクリート・石材接着、マルチマテリアル接着、その他に細分化。金属接合分野は2024年に17億米ドルと評価され、2025-2034年のCAGRは5.9%に拡大すると予測。

構造用接着剤の用途別市場は、明らかに高性能に傾斜しており、多面接着に広がっています。金属接合は、高いせん断強度と耐熱性、耐腐食性が不可欠な自動車、航空宇宙、工業製造における重要な用途であるため、用途別では依然としてトップです。複合材接着は、特に航空宇宙と風力エネルギーで急速に拡大しており、構造的完全性を維持するために特定の接着剤が必要とされる軽量高強度材料の採用が急増していることが主な要因となっています。

プラスチックと木材の接着用途は、美観、コスト効率、加工のしやすさに重点を置きながら、家具、包装、家電産業で徐々に、しかし着実に普及しています。ガラス接着は、透明性、紫外線に対する耐性、熱安定性を示すために接着剤が必要とされる建築や電子の業界で重要性を増しています。このように、耐久性と耐環境性が必須要件であるインフラや建設では、コンクリートや石材が大きな役割を果たしています。特に電気自動車や電子機器では、新しい設計が複雑化し、異種材料間のシームレスな相互作用が要求されるため、あらゆる分野でマルチマテリアル接着が成長しています。

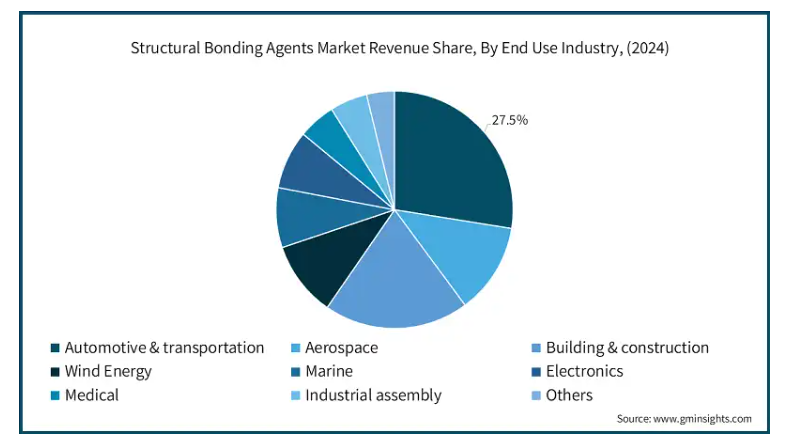

自動車・輸送分野は2024年に24億米ドルと評価され、2025年から2034年までの年平均成長率は4.7%、市場シェアは27.5%。

構造用接着剤市場は、エンドユーザー別では、先端材料の採用や構造最適化の要求の高まりにより、さまざまな産業で成長率が高まっています。自動車・運輸分野は、燃費と衝突性能の向上を目的とした軽量化車両がこの分野を牽引しています。航空宇宙分野も、接合剤が高い強度対重量比と、業界の精密性と安全性の要件に合致した過酷な条件への耐性に貢献している分野のひとつです。

しかし、インフラへの投資の増加と再生可能エネルギーへの一般的なシフトとして、建設と風力エネルギーセクターは現在、接着剤の急速な成長を示しています。建設用接着剤は建設用途の構造的完全性とエネルギー効率を向上させ、風力エネルギーではブレードの製造に重要な役割を果たします。一方、電子、医療、工業組立などの分野では、軽量、精密、クリーンな接着ソリューションがより好まれるようになり、これらの業界全体で構造用接着剤の汎用性とフットプリントの拡大が示されているため、普及が始まったばかりです。

アメリカの構造用接着剤市場は2024年に25億4,000万米ドルとなり、2025年から2034年にかけて年平均成長率4.8%で成長する見込み。

アメリカでは、構造用接着剤の成長は、自動車や航空宇宙分野での軽量化・高性能接着ソリューションへと向かっています。同市場は、インフラや建設への大規模投資の影響を受けています。接着技術の革新と政府の規制がアメリカ市場の力強い成長に寄与しています。

北米が構造用接着剤市場のバリューチェーンで大きなシェアを占めているのは、主要な製造拠点が存在し、自動車、航空宇宙、電子などの産業で先端材料が多く採用されていることが主な理由です。効率的に機能するサプライチェーン、先進技術、市場関係者の研究開発スポンサーの懐の深さといった地域の利点は、この地域の主導的地位を維持するのに役立つと同時に、絶え間ない市場発展のための燃料を提供しています。

主要企業・市場シェア

構造用接着剤市場シェア

世界の構造用接着剤では、Henkel AG & Co. KGaA、3M Company、H.B. Fuller Company、Arkema Group、Sika AGのような上位5社は、いくつかの戦略的前線で積極的に競争しています。

構造用接着剤市場の大手企業は、継続的な技術革新、高度な材料開発、強力な顧客統合を戦略的に融合させることで、支配的な地位を維持しています。これらの企業は、高い強度、耐久性、性能を備えた接着剤を製造し、自動車、航空宇宙、建設から生じる需要の変化に対応するため、さまざまな環境条件の下で研究開発に多額の投資を行っています。これらの企業は、規制および持続可能な基準を満たす複数の製品ラインを開始し、技術革新によるコンプライアンスと進化する状況の先取りを容易にしています。カスタマイズと精度が要求される専門分野で職人技を発揮することで、性能が重視されるエンドユーザー別産業への対応を成功させています。

競争力を維持するために、このような企業は、製品の可用性とローカルサポートを提供するために、グローバルな製造能力と広範な流通ネットワークを活用しています。構造用接着剤市場の企業はまた、技術開発を合理化し、有望な新市場に参入してシェアを拡大するために、企業の買収やパートナーシップの確立をますます進めています。これらの企業は、配合基準に影響を与え、OEMに密接に関与することで、構造用接着剤市場を性能と持続可能性を重視する業界へとシフトさせてきました。その影響は、世界中の産業において、古い締結方法から新しい接着技術への劇的なシフトに見られます。

構造用接着剤市場の企業

構造用接着剤業界トップ5

Henkel AG & Co KGaAは、革新性と持続可能性に関する限り市場最高の地位を占めており、自動車および航空宇宙産業の厳しい要求に応える高性能接着剤を継続的に開発しています。世界中に製造拠点があるため、一貫した供給と技術サポートが可能で、顧客との強い結びつきがあります。

3M社は、電子機器や建築など様々な用途に合わせた特殊接着ソリューションの技術と強力な特徴を駆使して、市場での地位を維持しています。研究開発への莫大な投資とOEMとのパートナーシップの確立が、市場における製品革新の基盤となっています。

H.B.フラーは、性能と環境コンプライアンスを重視しながら、様々な産業における特定の課題を解決するカスタマイズされた接着剤ソリューションの製造を通じて、主導的地位を維持しています。H.B.フラーグループは、買収と強力な地域ネットワークにより、迅速な市場参入と顧客サービスの向上を実現しています。

アルケマ・グループは、軽量化や複合材接着用途の変化するニーズに対応した、先進的な化学配合と持続可能な製品の開発を重視しています。技術革新とグローバルな供給ネットワークに注力することで、特定のエンドユーザー別業界において競争力を発揮しています。

シーカAGは、建設および産業用ソリューションの全製品を通じ、革新的な接着技術を提供することでその地位を確保しています。耐久性がありながら効率的な接着剤への需要はますます高まっており、グローバルな展開と持続可能な製品への注力は、長期的な顧客ロイヤリティの創出に貢献しています。

構造用接着剤業界ニュース

2025年2月3日、シーカはシンガポールに本社を置く緑化システムのサプライヤーであるElmich Pte.Ltd.を買収しました。

2024年10月23日、フォーマーラとH.B.フラーは、フォーマーラをH.B.フラーのチャネル・パートナーシップ・プログラムのプラチナ・パートナーに指定する戦略的パートナーシップを発表しました。このパートナーシップにより、両社は北米全域でH.B. Fuller社のCilbond接着剤の販売をリードし、Formerra社の技術的専門知識と持続可能なソリューションとH.B. Fuller社の革新的技術を融合させます。

2024年5月2日、アルケマはダウからの軟包装用ラミネート接着剤の買収を発表しました。この買収により、アルケマは年間売上高約2億5,000万ドルを追加し、主に食品および医療用途の軟包装分野におけるポートフォリオを大幅に強化。

2024 年 4 月 4 日、ヘンケルは、保護とシーリングコーティング剤を提供するアメリカの Seal for Life Industries 社の買収を完了。この戦略的買収は、ヘンケルのアドヒーシブテクノロジーズ部門を拡大し、再生可能エネルギーから石油・ガス、ハイドレーションまでのインフラストラクチャー市場に関するポートフォリオを継続的に追加するもので、ヘンケルの MRO (Maintenance Repair and Overhaul) 分野に貢献します。

2024年2月12日、マペイはイタリアのバーリに新しい製造施設を建設すると発表しました。この拡張により、マペイの南イタリアでの事業が強化され、物流効率が向上し、輸送に関連するCO?

2023年6月22日、H.B.フラーはアメリカの医療用接着剤事業であるアデジオン・バイオメディカルを買収しました。この買収により、H.B. フラーは医療用接着剤業界への拡大に向けて強力なポジションを確立し、局所皮膚接着分野における接着剤の製造とパッケージングにおける垂直統合の能力を提供します。

この調査レポートは、構造用接着剤市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, 種類別

エポキシ

一液型エポキシ

二液型エポキシ

変性エポキシ

ポリウレタン

一液性ポリウレタン

二液型ポリウレタン

アクリル

シアノアクリレート

変性アクリル

メチルメタクリレート(MMA)

シリコーン

その他

市場, 技術別

水性

溶剤ベース

ホットメルト

反応性

その他

市場, 用途別

金属接合

スチール

アルミニウム

その他の金属

複合材接着

ガラス繊維複合材料

その他の複合材料

プラスチック接着

熱可塑性プラスチック

熱硬化性樹脂

木材接着

ガラス接着

コンクリートおよび石材の接着

マルチマテリアル接着

その他

市場, エンドユーザー別

自動車および輸送

乗用車

商用車

電気自動車

鉄道

その他

航空宇宙

民間航空機

軍用機

一般航空

宇宙用途

建築・建設

家庭用

商業

産業用

インフラ

風力エネルギー

陸上風力

洋上風力

海洋

造船

ボート建造

海洋構造物

電子機器

民生用電子機器

産業用電子機器

医療

産業用組立

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 テクノロジー

2.2.4 アプリケーション

2.2.5 エンドユーザー別産業

2.3 TAM分析、2025年~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における製品種類別市場予測(億米ドル)(キロトン)

5.1 主要動向

5.2 エポキシ

5.2.1 一液型エポキシ

5.2.2 2液性エポキシ

5.2.3 変成エポキシ

5.3 ポリウレタン

5.3.1 一液型ポリウレタン

5.3.2 二液型ポリウレタン

5.4 アクリル

5.4.1 シアノアクリレート

5.4.2 変成アクリル

5.5 メチルメタクリレート(MMA)

5.6 シリコーン

5.7 その他

第6章 2021~2034年技術別市場予測・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 水性

6.3 溶剤ベース

6.4 ホットメルト

6.5 反応性

6.6 その他

第7章 2021〜2034年用途別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 金属接合

7.2.1 鉄鋼

7.2.2 アルミニウム

7.2.3 その他の金属

7.3 複合材接合

7.3.1 炭素繊維複合材料

7.3.2 ガラス繊維複合材料

7.3.3 その他の複合材料

7.4 プラスチック接合

7.4.1 熱可塑性プラスチック

7.4.2 熱硬化性樹脂

7.5 木材接着

7.6 ガラス接着

7.7 コンクリート・石材接着

7.8 マルチマテリアル接着

7.9 その他

第8章 2021〜2034年エンドユーザー別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 自動車・輸送

8.2.1 乗用車

8.2.2 商用車

8.2.3 電気自動車

8.2.4 鉄道

8.2.5 その他

8.3 航空宇宙

8.3.1 民間航空機

8.3.2 軍用機

8.3.3 一般航空

8.3.4 宇宙用途

8.4 建築・建設

8.4.1 家庭用

8.4.2 商業

8.4.3 工業用

8.4.4 インフラ

8.5 風力エネルギー

8.5.1 陸上風力

8.5.2 洋上風力

8.6 海洋

8.6.1 造船

8.6.2 ボート建造

8.6.3 海洋構造物

8.7 電子機器

8.7.1 民生用電子機器

8.7.2 産業用電子機器

8.8 医療用

8.9 産業用組立

8.10 その他

第9章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Henkel AG & Co. KGaA

10.2 3M Company

10.3 Sika AG

10.4 H.B. Fuller Company

10.5 Huntsman Corporation

10.6 Arkema Group

10.7 Lord Corporation (Parker Hannifin Corporation)

10.8 Ashland Global Holdings Inc.

10.9 Illinois Tool Works Inc.

10.10 Dow Inc.

10.11 Mapei S.p.A.

10.12 RPM International Inc.

10.13 Permabond LLC

10.14 Master Bond Inc.

10.15 Dymax Corporation

10.16 Jowat SE

10.17 Delo Industrial Adhesives

10.18 Pidilite Industries Ltd.

10.19 Parson Adhesives, Inc.

10.20 Hernon Manufacturing, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14176

- ガス状トリチウム光源(GTLS)市場:グローバル予測2025年-2031年

- 一般EMIモード抑制インダクタの世界市場

- 革新的低分子標的薬の世界市場2025:種類別(キナーゼ阻害剤、エピジェネティック阻害剤、プロテアソーム阻害剤)、用途別分析

- 世界の乳飲料市場(2025 – 2032):製品種類別、カテゴリー別、包装形態別、流通チャネル別、地域別分析レポート

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- 世界の電気自動車車載充電器市場・予測 2025-2034

- 球状ニッケル粉末の世界市場

- ビーポーレンの中国市場:野花蜂花粉、ツバキ蜂花粉、ナタネ蜂花粉、その他花粉

- 航空機用シールの世界市場規模は2030年までにCAGR 4.1%で拡大する見通し

- 世界のゴム加工用オイル市場(~2030年):種類別(ナフテン系、パラフィン系、TDAE、DAE、MES、RAE、TRAE)、用途別(タイヤ、工業用ゴム製品、油性ポリマー、熱可塑性エラストマー)、粘度別、地域別

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- 世界の藻類型廃水処理市場規模/シェア/動向分析レポート(2025年~2032年):産業、自治体、農業、鉱業、その他