世界の幹細胞治療市場規模/シェア/動向分析レポート:種類別、細胞源別、治療用途別、地域別(~2032年)

市場概要

幹細胞治療の市場規模

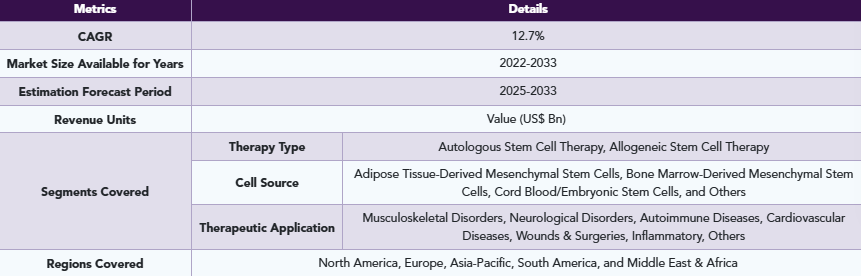

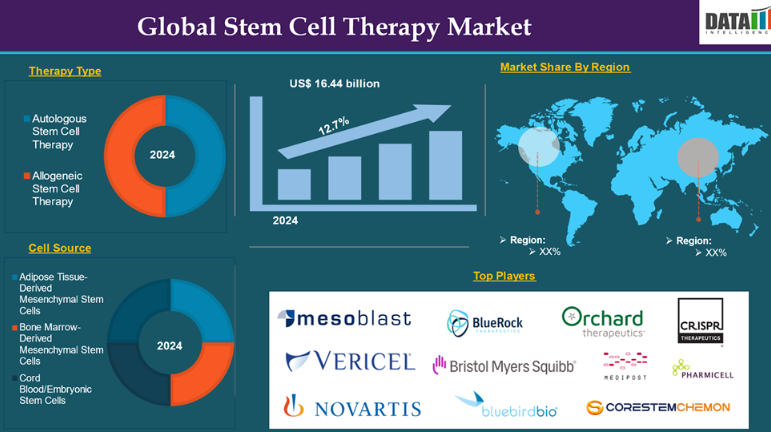

世界の幹細胞治療市場は、2024年に164億4,000万米ドルに達し、2033年には456億9,000万米ドルに達すると予測され、予測期間2025-2033年のCAGRは12.7%で成長する見込みです。

2022年、世界の幹細胞治療市場は151億3,000万米ドルでしたが、2023年には157億3,000万米ドルに達し、市場価値が大きく成長しました。

幹細胞治療とは、幹細胞を用いて様々な疾患や病態を予防、治療、管理する医療です。幹細胞は、筋肉や神経、血液細胞などの特殊な細胞に自己複製・分化することができるユニークな未分化細胞です。幹細胞治療の主な目的は、これらの細胞が持つ再生能力を利用して、損傷した組織を修復したり置き換えたりすることであり、それによって、現在治療の選択肢が限られている疾患患者の健康状態を改善することです。

幹細胞の種類別には、患者自身の体から採取される自家幹細胞と、ドナーから採取される同種幹細胞があります。幹細胞治療は、再生医療における有望なフロンティアであり、幹細胞のユニークな性質を利用して、複雑な健康上の問題に対処し、患者の生活の質を高めることを目的としています。研究が進むにつれ、この革新的なアプローチは、現在有効な治療法がない様々な疾患の治療において、大きな進歩を遂げる可能性を秘めています。このような要因が、幹細胞治療の世界市場拡大の原動力となっています。

幹細胞治療の市場ダイナミクス: 促進要因と阻害要因

再生医療の進歩

再生医療における進歩は、幹細胞治療の世界市場拡大の重要な原動力となっています。この分野では、損傷を受けた組織や臓器の修復、置換、再生に焦点が当てられており、そのユニークな再生特性から、幹細胞が頻繁に利用されています。

近年の研究により、幹細胞の分化能や本質的な修復メカニズムなど、幹細胞の生物学的性質に関する理解が著しく深まっています。この知識は、従来の医薬品では十分に対処できなかった慢性疾患や傷害を治療するために、幹細胞の再生能力を活用できる効果的な治療法を開発するために不可欠です。

CRISPRのような遺伝子編集技術の進歩は、組織工学の革新と並んで、幹細胞を治療目的で操作する能力を高めています。三次元オルガノイドやスキャフォールドの開発により、自然の組織環境を模倣することで、より効果的な組織再生が可能になりました。こうした進歩により、患者一人ひとりのニーズに合わせた治療が可能となる個別化医療が実現します。

さらに、この業界の主要企業の技術的進歩やイノベーションが、世界の幹細胞治療市場の成長を牽引しています。例えば、2024年7月、STEMCELL Technologies社は、細胞工学研究の推進と様々な疾患に対する革新的な細胞療法の創出を目的とした革新的技術であるCellPore Transfection Systemを発表しました。このシステムは、細胞導入法の大きな進歩を意味します。

また、2024年1月、セラピューティック・ソリューションズ・インターナショナル社(TSOI)は、てんかんの治療を目的とした成体幹細胞治療の進展に焦点を当てた新しい子会社、エピレプシー・バイオ社の設立を発表しました。このイニシアチブは、てんかんという神経疾患を治療するための細胞および免疫学的戦略に関する知的財産と臨床的洞察を活用するというTSOIの広範な使命に沿ったものです。これらすべての要因が、世界の幹細胞治療市場を牽引しています。

さらに、技術の進歩による需要の高まりも、世界の幹細胞治療市場の拡大に寄与しています。

高い治療費

高額な治療費は、幹細胞治療の世界市場において大きな制約となっており、患者へのアクセスや市場全体の成長に影響を及ぼしています。幹細胞治療に伴う経済的な負担は、その潜在的な利益にもかかわらず、患者や医療提供者の双方がこの革新的な治療を受けることを躊躇させる要因となっています。

DVCによると、幹細胞治療にかかる費用は、様々な要因によって5,000ドルから50,000ドルの幅があるとのことです。このようなばらつきは、患者や医療提供者にとって、この革新的な治療法の潜在的な有用性にもかかわらず、治療を躊躇させる要因になりかねません。幹細胞治療には、特殊な装置と高度な訓練を受けた人材を必要とする複雑な手順が伴うことが多い。

幹細胞を採取し、加工し、投与するためにかかる費用は、相当なものになる可能性があります。例えば、基本的な関節注射であれば1,000ドル程度で済みますが、より複雑な治療となると、治療内容にもよりますが、10万ドルを超えることもあります。したがって、上記のような要因が、世界の幹細胞治療市場の潜在的な成長を制限している可能性があります。

幹細胞治療市場のセグメント分析

世界の幹細胞治療市場は、治療の種類別、細胞源別、治療用途別、地域別に分類されます。

治療の種類別:

同種幹細胞療法が世界の幹細胞療法市場を席巻する見込み

2022年、同種幹細胞治療分野は84.9億米ドルに達し、最も急速に成長している分野の一つです。

同種幹細胞治療分野は、世界の幹細胞治療市場シェアの大部分を占めており、予測期間中も引き続き世界の幹細胞治療市場シェアの大部分を占めると予想されます。

同種幹細胞治療は、血液疾患や癌をはじめとする様々な疾患の治療にドナーから得た幹細胞を使用する、世界の幹細胞治療市場において重要な分野です。このアプローチは、患者の細胞をユーティリティとする自家幹細胞治療とは異なります。同種幹細胞治療では、血縁関係のある人(兄弟姉妹など)や血縁関係のない人など、ドナーから幹細胞を採取します。理想的なドナーは、通常、ヒト白血球抗原(HLA)によって定義される組織型に適合しています。適切な家族がいない場合は、骨髄バンクの登録を通じてドナーを探すことができます。

幹細胞治療の同種療法は、そのスケーラビリティと 「既製品 」としての入手可能性から、人気が高まっています。個々の患者から時間をかけて細胞を採取し、処理する必要がある自家療法とは異なり、同種療法はあらかじめ健康なドナーから調製し、すぐに使用できるように保存しておくことができます。この点で、緊急に治療を必要とする患者にとってのアクセシビリティが大幅に向上します。

さらに、幹細胞治療の世界市場において、この分野の成長を牽引する製品の上市や承認が、業界の主要なプレーヤーによって進められています。例えば、2023年4月、アメリカ食品医薬品局(FDA)は、感染症との戦いに不可欠な白血球の一種である好中球の回復を促進するためにデザインされた改良型同種臍帯血ベースの細胞療法であるOmisirge(一般名:omidubicel-onlv)を承認しました。本療法は、血液がんに罹患し、一般的に化学療法や放射線療法などの治療を含む骨髄破壊的コンディショニングレジメン後に臍帯血移植を受ける予定の12歳以上の成人および小児患者を対象としています。

また、2024年9月、ポセイダ・セラピューティクス社は、幹細胞メモリーT細胞(TSCM)に基づく治験中の同種CAR-T細胞療法であるP-BCMA-ALLO1が、アメリカ食品医薬品局(FDA)より再生医療先進治療(RMAT)の指定を受けたと発表しました。本治療法は、難治性の血液がんである再発・難治性の多発性骨髄腫患者を対象とし、現在臨床開発フェーズ1/1b段階にあります。これらの要因により、世界の幹細胞治療市場における同分野の地位は確固たるものとなっています。

主要企業・市場シェア

幹細胞治療市場の地域別シェア

北米が幹細胞治療の世界市場シェアで重要な位置を占める見込み

2022年の市場規模は62.3億米ドルで北米が幹細胞治療市場をリードし、2023年には64.8億米ドルへとさらに拡大。

北米は世界の幹細胞治療市場において重要な地位を占めており、今後も市場シェアの大半を占めると予想されています。がん、心血管疾患、筋骨格系疾患などの慢性疾患の増加が、幹細胞治療の需要を大きく押し上げています。

高齢化社会への人口動態の変化は、再生医療の需要に寄与しています。予測によると、65歳以上の成人の数は2020年の約5,600万人から2030年には7,300万人に増加し、加齢に関連する健康問題を対象とした治療に対するニーズが高まると考えられています。幹細胞研究への投資額は2023年には120億ドルを超え、この分野での技術革新と開発が促進されています。臨床試験の件数は毎年28%増加しており、新たな治療法のパイプラインが充実していることを示しています。

さらに、製造技術や保存技術の進歩により、幹細胞治療の実現性と応用性が高まっています。再生医療先端療法(RMAT)指定は、21世紀治療法の一環としてFDAが定めた重要な規制枠組みです。この指定は、重篤な疾患や生命を脅かす疾患の治療を目的とした、幹細胞治療を含む再生医療治療の開発および審査プロセスを加速することを目的としています。

さらに、多くの主要企業が存在し、研究活動や製品の上市・承認が世界の幹細胞治療市場を牽引しています。例えば、2024年11月、テキサス大学MDアンダーソンがんセンターは、がんや自己免疫疾患を含む様々な疾患に対するインパクトのある細胞治療を推進することに焦点を当てたイニシアチブであるInstitute for Cell Therapy Discovery & Innovationを立ち上げました。このイニシアチブは、MDアンダーソンが細胞治療の分野をリードするというコミットメントを強調するものです。

また、2024年11月、GIOSTAR(幹細胞治療・研究グローバル研究所)は、II型糖尿病を対象とした革新的な幹細胞治療の第2相臨床試験の開始を可能にする治験許可申請(IND)がFDAから承認されたことを発表しました。DT2-SCTとして知られるこの治療法は、患者の内臓組織から採取した自己間葉系幹細胞を利用し、糖尿病の全身的影響を緩和するもの。このように、上記のような要因が、世界の幹細胞治療市場においてこの地域の優位性を確固たるものにしています。

幹細胞治療の世界市場シェアで最も速いペースで成長しているアジア太平洋地域

アジア太平洋地域は力強い成長を記録し、2022年の31.9億米ドルから2023年には33.5億米ドルへと増加しました。

アジア太平洋地域は、世界の幹細胞治療市場において最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

この地域は人口が多く、高齢化が進んでいるため、糖尿病、心血管疾患、神経変性疾患などの加齢に関連する疾患の有病率が増加しています。このような人口動態の変化が、高齢者の健康状態を改善する再生療法に対する需要を促進しています。糖尿病、心血管疾患、アルツハイマー病などの慢性疾患の罹患率の増加は、症状を緩和したり、疾患の進行を逆転させたりする可能性のある治療法として、幹細胞治療に対する需要を大幅に押し上げています。

特に、複雑な健康問題に対処するための幹細胞を利用した先進医療へのニーズが高まっています。このようなニーズは、現在十分な治療法がない慢性疾患や病態に対する効果的な治療法の必要性が主な要因となっています。

幹細胞治療の利点と可能性に対する一般市民の理解が広まるにつれ、より多くの患者や医療提供者が、幹細胞治療を様々な健康状態を管理するための実行可能な選択肢として認識するようになっています。アジア太平洋地域には、幹細胞治療の開発と応用を支える高度な医療施設と技術があります。中国やインドのような国々は、医療インフラに多額の投資を行い、研究や臨床応用を強化しています。

さらに、業界の主要企業は、幹細胞治療の世界市場の成長を後押しするような重要な取り組みや啓発プログラムを実施しています。例えば、バイオサーブ・インディアは2024年7月、インド市場における科学研究や医薬品開発を強化するためにデザインされた、先進的な幹細胞製品の新ラインを発表しました。この発売は、再生医療や治療法の発見を促進することを目的とした包括的な戦略の一環であり、様々な医療分野において幹細胞技術の重要性が高まっていることを示すものです。

また、2024年6月には、加齢に伴う健康問題に対処することを目的とした、高齢女性に特化した無料の幹細胞治療プログラムが新たに開始されました。このイニシアチブは、幹細胞治療が高齢者の健康状態の改善や生活の質の向上に役立つ可能性があるという認識が高まっていることを反映しています。以上のような要因により、幹細胞治療の世界市場において、この地域が急成長を遂げつつあります。

幹細胞治療市場の主要プレイヤー

幹細胞治療市場における世界の主要プレイヤーには、Mesoblast Ltd、Lineage Cell Therapeutics, Inc.、BlueRock Therapeutics LP、Orchard Therapeutics plc.、Vericel Corporation、CRISPR Therapeutics AG、Fate Therapeutics, Inc、 Novartis社、Bristol Myers Squibb社(Juno Therapeutics社)、Bluebird bio社、MEDIPOST社、ANTEROGEN.CO.LTD.社、CORESTEMCHEMON社、PHARMICELL社、JCR Pharmaceuticals社など。

主な動向

2024年11月、バーテックス・ファーマシューティカルズは、1型糖尿病(T1D)患者を対象とした幹細胞由来膵島治療薬VX-264の重要な臨床第1/2相試験を開始。この臨床試験は、糖尿病治療に革命をもたらす可能性を秘めた革新的な治療法の開発における重要な進歩です。

2024年2月、サンディエゴを拠点とするバイオテクノロジー企業ケナイ・セラピューティクスは、パーキンソン病やその他の神経系疾患を標的とする細胞療法の開発を進めるため、シリーズA資金調達で8,200万ドルの調達に成功しました。この資金調達ラウンドはCure Ventures、Alaska Permanent Fund Corporation、The Column Groupが共同で主導し、Euclidean CapitalとSaisei Venturesが追加参加しました。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 治療の種類別スニペット

- 細胞ソース別スニペット

- 治療用途別スニペット

- 地域別スニペット

- ダイナミクス

- 影響因子

- ドライバー

- 再生医療の進歩

- XX

- 阻害要因

- 高い治療費

- 機会

- 影響分析

- ドライバー

- 影響因子

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメットニーズ

- 治療の種類別

- 治療タイプ別

- 分析およびYoY成長分析(%):治療タイプ別

- 市場魅力度指数(治療種類別

- 自己幹細胞療法

- 導入

- 市場規模分析とYoY成長率分析(%)

- 同種幹細胞療法

- 治療タイプ別

- 細胞源別

- 細胞ソース別

- 市場規模分析とYoY成長率分析(%):細胞源別

- 市場魅力度指数(細胞源別

- 脂肪組織由来間葉系幹細胞*市場

- 細胞ソース別

- 市場規模分析および前年比成長率分析(%)、細胞ソース別

- 骨髄由来間葉系幹細胞

- 臍帯血/胚性幹細胞

- その他

- 細胞ソース別

- 治療用途別

- 導入

- 市場規模分析およびYoY成長率分析(%):治療用途別

- 市場魅力度指数(治療用途別

- 筋骨格系疾患

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 神経疾患

- 自己免疫疾患

- 心血管疾患

- 創傷・手術

- 炎症性疾患

- その他

- 導入

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):細胞ソース別

- 市場規模分析およびYoY成長分析(%):治療用途別

- 市場規模分析およびYoY成長分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療の種類別

- 市場規模分析およびYoY成長分析(%):細胞ソース別

- 市場規模分析およびYoY成長分析(%):治療用途別

- 市場規模分析およびYoY成長分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):細胞ソース別

- 市場規模分析およびYoY成長分析(%):治療用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):細胞ソース別

- 市場規模分析およびYoY成長分析(%):治療用途別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療の種類別

- 市場規模分析およびYoY成長分析(%):細胞ソース別

- 市場規模分析およびYoY成長率分析(%):治療用途別

- 市場紹介

- 競争環境

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- メソブラスト社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- メソブラスト社

-

-

- Lineage Cell Therapeutics, Inc.

- BlueRock Therapeutics LP

- Orchard Therapeutics plc.

- Vericel Corporation.

- CRISPR Therapeutics AG

- Fate Therapeutics, Inc.

- Novartis AG

- Bristol Myers Squibb (Juno Therapeutics, Inc.)

- Bluebird Bio, Inc.

- MEDIPOST Co., Ltd.

- ANTEROGEN.CO.,LTD.

- CORESTEMCHEMON Inc.

- PHARMICELL Co., Ltd

- JCR Pharmaceuticals Co., Ltd. (*LIST NOT EXHAUSTIVE)

-

- 付録

- アメリカについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT6537

- ヒンダードフェノール酸化防止剤(HPAO)市場:グローバル予測2025年-2031年

- 世界の農業用補助剤市場(~2032年):製品種類別(活性剤補助剤、汎用補助剤、その他)、機能別、製剤種類別、原料別、用途別、エンドユーザー別、地域別

- 自動車・輸送

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- スチール屋根の中国市場:波形鋼板パネル、鋼板板とシェイク、石被覆鋼板タイル、スタンディングシーム

- 蒸気ボイラーシステムの中国市場:石油・ガス・石炭ボイラー、電気ボイラー、バイオマスボイラー

- シクロヘキサシロキサンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のデジタル鉱業市場(2025 – 2030):サービス別、採掘種類別、用途別分析レポート

- 眼科イメージングの世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

- 高齢者向けスナック市場2025年(世界主要地域と日本市場規模を掲載):穀物、ナッツ、乳製品、果物、野菜

- 内視鏡的粘膜下層剥離術用ナイフ市場2025年(世界主要地域と日本市場規模を掲載):I型、T型、O型、その他

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年