スチールスタッドの世界市場規模は2034年までにCAGR 4.2%で拡大する見通し

市場概要

2024年の世界の鉄骨スタッド市場は102億米ドルと推定され、2025年から2034年にかけて年平均成長率4.2%で成長すると予測されています。これは、先進国、発展途上国を問わず、より耐久性が高く、耐火性に優れ、環境に優しいフレームソリューションの必要性から、世界中で建設活動が活発化しているためです。鉄骨スタッドは、業界標準、品質、生物学的・化学的分解に対する耐性が維持されており、長期的な継続費用も低いため、木造骨組みの代替品として認知されています。

鉄骨スタッド市場は北米とアジア太平洋地域が依然として2大主要地域で、収益の60%以上をこの地域が占めています。北米は商業ビルや施設建築物への鉄骨スタッドの採用が容易である一方、APE地域は中国、インド、東南アジアの都市・インフラ開発により爆発的な成長を遂げています。住宅計画への継続的な投資は、火災安全性、グリーンビルディング、建設規制の採用によって補完されています。

製造の観点から見ると、鉄骨スタッド市場は、クラークディートリッヒ、CEMCO、スタッドコ、ヌコール・コーポレーションなどの主要な製造OEM企業によって半固定化されています。これらの企業は、高度なロール成形技術による統合されたサプライチェーンにより、低価格と迅速なリードタイムを実現しています。また、耐腐食性コーティングの進歩により、低価格で耐湿性が高く、沿岸地域に適応する建築材料も生産されています。

業界の拡大には限界があります。世界的な鉄鋼価格の変動と慢性的なサプライチェーンの問題による、パンデミック後のコストの不確実性。さらに、新興市場では、熟練した施工業者の不足や、木材に比べて相対的に高いコストのために、導入の制約に直面しています。それでもなお、長期耐久性、ライフサイクルコスト、使用時のコスト削減効率から、スチールスタッドは決定的な優位性を備えた先進的なソリューションとして位置づけられています。

スチールスタッドの市場動向

製造における技術採用: 市場における競争の激しさは、現在ロール成形およびCNC製造工程の自動化を促進し、カスタマイズされた高精度のスタッドを大規模に生産することを可能にしています。ビルディング・インフォメーション・モデリング(BIM)およびデジタル・ツイン・テクノロジーは、計画段階における請負業者の設計を容易にし、請負業者によるスムーズで無駄のない、より迅速な設置、完成、施工を可能にします。例えば、クラークディートリッヒとスタッドコは、ソフトウェアに対応した多層建築やモジュール建築のための洗練されたフレームシステムを開発し、プロジェクトの調整を支援しています。

環境認証素材や難燃性素材へのニーズの高まり: 特にアメリカ、カナダ、EUでは建築基準が厳しくなっているため、世界的に不燃材料への移行が進んでいます。鉄骨スタッドはASTM E119およびEN 1363防火性能規格に適合しているため、防火壁材として好まれています。また、スチールのリサイクル性と耐久性は、特にLEEDやBREEAMのようなグリーン認証システムにおいて、建設用としてスチールの魅力を高めています。

住宅や都市インフラに対する政策の後押し アジアとラテンアメリカでは、都市部の住宅に重点を置いているため、鉄骨のフレームが多くなっています。例えば、インドでは「2022年万人のための住宅」イニシアティブが、インドネシアではスマートシティプログラムが、複数階建ての建物への軽量鉄骨の使用に拍車をかけています。さらに、アメリカのインフラ投資・雇用促進法(IIJA)は、公共インフラに1兆2,000億米ドルを投じており、鉄骨の使用を間接的に促進するとともに、鉄骨造の建物や橋の需要を増大させています。

関税の影響

トランプ大統領が2025年3月12日、カナダ、メキシコ、EUからの輸入を除くすべての鉄鋼輸入品に25%の関税を課すことを宣言したことで、ライトゲージ鋼板市場に衝撃が走りました。

一夜にして、亜鉛メッキコイルの約60%を海外から調達している輸入依存のロールフォーマーの陸揚げコストが急騰し、アメリカの工場はコイル定価を240米ドル/トン引き上げました。労働統計局が発表した3月のオープンメタルフローリング、グレーチング、スタッドの生産者物価指数は358.2に上昇。

生産者であるCEMCOは3月15日付で12~15%の値上げを発表。NAHBの調査データによると、関税は新築一戸建て住宅に約9,200米ドル、商業施設の内装骨組み予算に3~5%上乗せされるため、一部の建設業者は低層プロジェクトで木材への切り替えを進めています。しかし、中高層では代替は限定的で、キャンセルされるはずだった需要を先送りしているに過ぎません。一般的に、関税はすでにバランスの取れた市場のバランスを引き締め続け、スタッド価格をUSD1.25-USD1.35/lbに引き締め、リードタイムを10-12週間に延長し、マージンの変動を犠牲にして国内のロールフォーマーに数量増加をもたらします。

スチールスタッド市場分析

種類別では、耐荷重スチールスタッド、非耐荷重スチールスタッド、構造用スチールスタッド、カーテンウォールスチールスタッド、その他に分類されます。耐荷重スチールスタッド部門は、2024年に36億米ドル、2034年には年平均成長率4.3%で55億米ドルの売上を計上します。

耐荷重スチールスタッドは、その構造的完全性、信頼性、有効性から、世界的に競合他社の中で最大の市場シェアを占めています。多層住宅や商業ビル、モジュール建築物の垂直・水平建築に適しているため、汎用性があります。耐荷重が大きいため、地震の多い地域や強風が吹き荒れる地域など、構造的完全性が重要な中高級建築に不可欠です。

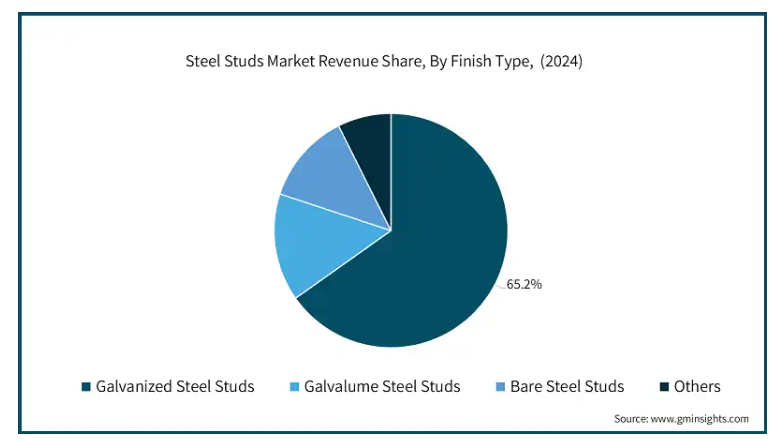

仕上げの種類別に、鉄骨スタッド市場は亜鉛メッキ鉄骨スタッド、ガルバリウム鋼板スタッド、裸鉄骨スタッド、その他に分けられます。2024年には、亜鉛メッキ鋼スタッドセグメントが65.2%のシェアを占め、大きな市場シェアを占めています。

仕上げ種類別セグメントは、価格競争と市場における商品の広範な入手可能性から、亜鉛メッキ鋼スタッドの管理によって支配されています。室内骨組み用のスチールコア亜鉛メッキスタッドは、亜鉛コーティングが錆に耐える一方で、コスト効率と湿度と乾燥気候の両方で酸化からの保護を提供します。世界中の商業施設や家庭用建築で使用されているのは、メンテナンスが不要でエンドユーザーの経済的負担が少なく、取り扱いが簡単なためです。

鉄骨スタッド市場は用途別に、家庭用建設、商業用建設、工業用建設、インフラプロジェクト、改築・リフォーム、プレハブ・モジュール建設に分けられます。2024年には、家庭用建設セグメントが33.5%のシェアを占め、大きな市場シェアを占めています。

住宅用建設が世界の鉄骨スタッド市場で最大の市場シェアを占めているのは、都市部への移住が急速に進んでいること、人口が爆発的に増加していること、手頃な価格の住宅を求める傾向が変化していることが理由です。鉄骨スタッドは、シロアリやカビが発生しにくく、耐火性が均一で、寸法が安定しているため、一戸建て住宅や集合住宅の内壁や天井の間仕切りに適しており、家庭用建築の基礎となっています。

中国の鉄骨スタッド市場の2024年の売上高は9億6,470万米ドル。中国市場の年平均成長率は4.6%で、2034年には15億米ドルに達すると予測されています。

中国における鉄骨スタッド市場は、政府の都市建設・開発への投資、特に高度なプレハブ建築技術によって成長しています。第14次5ヵ年計画では、2025年までに都市部の新築建物の30%にプレハブ建築技術を採用すべきとしています。このような政策により、モジュール構造であるライトゲージ鉄骨システムの利用が促進されています。さらに、中国では都市化が進み、人口が大幅に増加しています。このため、2030年までに都市人口が65%以上に増加し、商業施設や住宅向けの耐火性、リサイクル性、拡張性に優れた材料の需要が高まると予想されています。また、国内大手企業による自動ロールフォーミングやデジタル設計システムへの投資も、国際基準での効率向上のために行われています。

アメリカの鉄骨スタッド市場は、国内の消費拡大により2025年から2034年にかけて有望な成長が見込まれています。

アメリカの鉄骨スタッド業界はかなり発展しており、特に国際建築基準法(IBC)への厳格な準拠により、住宅および商業建築における鉄骨フレーム需要が増加していることから成長しています。不燃性の鉄骨スタッドは、集合住宅、病院、学校などで標準的に使用されています。防火・防カビ対策が要求されるため、これらの建築物ではモジュラーシステムも利用されています。鉄骨スタッドは、パンデミック後の建設期間短縮と人件費削減のため、中層モジュール建築とともにさらに人気が高まっています。

主要企業・市場シェア

鉄骨スタッド市場シェア

市場の上位5社は、CEMCO、ClarkDietrich Building Systems、Marino WARE、Nucor Corporation、Studco Building Systemsです。世界の鉄骨スタッド業界は適度な集中度を保っており、上位5社で市場シェア全体の約40~45%を占めると推定されます。市場競争は、生産能力、流通範囲、国際規格、製品の多様化などの要因によって影響を受けます。また、特にアジア太平洋地域とヨーロッパでは、低価格の国内代替品を提供する地域競合他社が市場で大きな役割を果たしています。

スチールスタッド市場企業

クラーク・ディートリッヒ・ビルディング・システムズ クラークディートリッヒは北米最大の冷間成形スチールフレーム製品メーカー。同社はProSTUD乾式壁フレームシステム、構造用スタッド、クリップ、コネクター、さらには床フレームソリューションを製造。同社は2024年3月、低体積炭素(LEC)鉄骨フレーム製品の新しい製品ラインを発表。クラークディートリッヒは持続可能性へのコミットメントで知られており、環境製品宣言(EPD)で認証され、LEEDクレジットに貢献するこれらのLEC製品は、これをさらに証明するものです。2024年10月、クラークディートリッヒはスタッズ・アンリミテッドを買収し、サービス範囲を米国中西部地域に拡大しました。

ヌコール・コーポレーション アメリカの鉄鋼生産のリーダーであるNucor Corporationは、ノースカロライナ州シャーロットに本社を構えています。同社はまた、スチールスタッド業界の主要企業としても知られています。Nucor社は、エネルギー消費を維持できる電気アーク炉を鉄鋼生産装置に利用しています。同社は、2025年1月にユタ州ブリガムシティに2億米ドルのユーティリティ構造物生産施設を導入し、200人のフルタイムの新規雇用を予測することで、タワー&構造物事業部門を完成させるためのさらなる前進を発表しました。このユーティリティ・インフラ拡張は、米国西部地域における人口増加とエネルギー分散プロジェクトに対応するものです。

CEMCO: CEMCOは、コールドフォーム(冷間成形)スチールフレームおよびメタルラス製品の米国最大級のメーカーです。CEMCOは建設業者や請負業者と協力し、建設ニーズに合った鉄骨スタッド、トラック、その他の付属品を提供しています。CEMCOのラス製品はLEEDクレジットに貢献し、同社の環境に配慮した持続可能な取り組みを支援しています。CEMCOは、製品にリサイクルスチールを高い割合で使用し、建設廃棄物の削減を支援することで、グリーンビルディング基準に取り組んでいます。

スタッドコ・ビルディング・システムズ スタッド、トラック、天井システムなどの鉄骨建築システムを生産し、鉄骨建築の骨組みにおける世界的リーダーとなっています。同社は、複数の運営国で商業用および家庭用建築のための包括的なサービスを提供しています。業界のリーダーとして、スタッドコは革新的な建築手法を取り入れ、さらに高度な持続可能性基準を製品設計に取り入れることで、鉄骨建築フレームにおけるリーダーとしての地位を維持しています。

Marino WARE:米国を拠点とするMarino WAREは、建築用スタッド、トラック、その他関連製品などの鉄骨フレーム製品のメーカーです。同社は高品質な製品を提供する一方で、技術革新に関して現代建築の基準を満たすことを目指しています。Marino WAREはエコロジーに配慮し、リサイクル可能でエネルギー消費を最小限に抑える製品の製造に努めています。革新的な製品とともに、有益な顧客サービスに重点を置くことで、市場をリードしています。

スチールスタッド業界ニュース

2025年4月、Nucorは、受注残が前年比25%増加したと報告し、受注残の伸びが報告され、鉄鋼輸入に25%の関税がかかります。

2024年10月、クラークディートリッヒがオクラホマシティを拠点とする鉄骨フレームメーカー、スタッズ・アンリミテッドの買収を発表。この買収は、生産能力の向上とリードタイムの短縮により、テキサス州からミネソタ州までの中西部におけるクラークダイエトリッチのサービス範囲を拡大することを目的としています。

2024年3月、クラークディートリッヒは、電気炉(EAF)鋼を使用して製造される新製品、低炭素(LEC)鋼フレームProSTUD乾式壁フレームシステムと構造用鋼部品の発売を発表。

2024年2月、Nucor Corporationの取締役会は、太平洋岸北西部に8億6,000万ドルの予算でマイクロ鉄筋工場を新設することを承認しました。

この調査レポートは、スチールスタッド市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(トン)の推計・予測を掲載しています:

市場:種類別

耐荷重スチールスタッド

非荷重スチールスタッド

構造用スチールスタッド

カーテンウォール用スタッド

その他

市場, 仕上げ種類別

亜鉛メッキ鋼スタッド

ガルバリウム鋼板スタッド

裸スチールスタッド

その他

市場, 用途別

家庭用建設

商業建築

産業建設

インフラプロジェクト

リフォーム・リノベーション

プレハブ・モジュール建築

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税の影響-構造的概要

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 サプライヤーの状況

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制の状況

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 軽量で持続可能な建築材料に対する需要の高まり

3.7.1.2 アジア太平洋地域における急速な都市化とインフラの拡大

3.7.1.3 プレハブ・モジュール建築技術へのシフト

3.7.2 業界の落とし穴と課題

3.7.2.1 鉄鋼原料価格の乱高下

3.7.2.2 発展途上地域における熟練労働者と施工基準の不足

3.8 成長可能性分析

3.9 ポーター分析

3.10 ペステル分析

3.11 規制の枠組みと基準

3.11.1 世界の建築基準法の概要

3.11.2 北米の建築基準法と規格

3.11.2.1 国際建築基準法(IBC)

3.11.2.2 米国鉄鋼協会(AISI)規格

3.11.2.3 ASTM国際規格

3.11.2.4 アンダーライターズ・ラボラトリーズ(UL)認証

3.11.2.5 最近の規制変更

3.11.3 欧州の建築基準法と規格

3.11.3.1 ユーロコード3:鋼構造の設計

3.11.3.2 Ceマーキング要件

3.11.3.3 鋼構造に関するエン規格

3.11.3.4 最近の規制変更

3.11.4 アジア太平洋地域の建築基準法及び規格

3.11.5 火災安全規制

3.11.6 耐震設計要件

3.11.7 エネルギー効率基準

3.11.8 持続可能性とグリーンビルディング認証

3.11.8.1 LEED認証要件

3.11.8.2 BREEAM基準

3.11.8.3 その他のグリーンビルディング基準

3.11.9 規制による影響分析

3.11.9.1 製品開発への影響

3.11.9.2 市場参入障壁への影響

3.11.10 価格戦略への影響

3.12 建設業界の動向と嗜好

3.12.1 軽量構造へのシフト

3.12.1.1 鉄骨フレームの利点

3.12.1.2 スチールスタッド需要への影響

3.12.2 グリーンビルディングと持続可能性の傾向

3.12.2.1 鉄骨スタッドのリサイクル可能性

3.12.2.2 エネルギー効率への配慮

3.12.2.3 製品仕様への影響

3.12.3 プレファブリケーションとモジュール建築の動向

3.12.3.1 工場生産壁システム

3.12.3.2 モジュール建築の成長

3.12.3.3 鉄骨スタッド設計への影響

3.12.4 ビルディング・インフォメーション・モデリング(BIM)の採用

3.12.4.1 デジタル設計の統合

3.12.4.2 精密製造への影響

3.12.5 レジリエント建築の動向

3.12.5.1 耐火性要件

3.12.5.2 耐震性能への配慮

3.12.5.3 耐風仕様

3.12.6 人手不足による工法への影響

3.12.7 地域による建築傾向の違い

3.12.8 建築家と請負業者の好み

3.12.8.1 仕様決定要因

3.12.8.2 ブランド・ロイヤルティ・パターン

3.12.9 施工に関する考慮事項

3.13 サプライチェーンと原材料の分析

3.13.1 原材料調達分析

3.13.1.1 鉄鋼生産と供給

3.13.1.2 スチールの価格動向

3.13.1.3 リサイクル材使用量

3.13.2 生産工程分析

3.13.2.1 製造技術

3.13.2.2 ロール成形プロセス

3.13.2.3 品質管理対策

3.13.2.4 コスト構造分析

3.13.3 流通チャネル分析

3.13.3.1 請負業者への直接販売

3.13.3.2 建材流通業者

3.13.3.3 小売チャネル

3.13.3.4 電子商取引の影響

3.13.4 サプライチェーンの課題

3.13.4.1 原材料価格の変動

3.13.4.2 サプライチェーンの混乱

3.13.4.3 物流の課題

3.13.5 サプライチェーン最適化戦略

3.13.6 持続可能なサプライチェーンの実践

3.13.7 サプライチェーンにおける技術統合

3.14 価格分析とコスト構造

3.14.1 製品タイプ別価格ポイント分析

3.14.2 価格動向分析(2020~2025年)

3.14.3 価格予測(2025~2030年)

3.14.4 価格に影響を与える要因

3.14.4.1 原材料コスト

3.14.4.2 生産コスト

3.14.4.3 輸送コスト

3.14.4.4 市場競争

3.14.5 地域による価格変動

3.14.6 主要メーカーの価格戦略

3.14.7 コスト構造分析

3.14.7.1 原材料コスト

3.14.7.2 製造コスト

3.14.7.3 流通コスト

3.14.7.4 マーケティング・販売コスト

3.14.8 製品セグメント別収益性分析

3.14.9 総所有コスト分析

3.14.9.1 初期材料費

3.14.9.2 設置人件費

3.14.9.3 ライフサイクル性能の利点

3.15 技術の進歩とイノベーション

3.15.1 最近の技術開発

3.15.2 先端製造技術

3.15.2.1 生産の自動化

3.15.2.2 精密工学

3.15.2.3 品質管理の革新

3.15.3 製品設計の革新

3.15.3.1 高強度鋼配合

3.15.3.2 熱ブレーク設計

3.15.3.3 音響性能の向上

3.15.3.4 耐火性の向上

3.15.4 施工技術の進歩

3.15.4.1 締結システム

3.15.4.2 工具の革新

3.15.4.3 プレファブリケーション技術

3.15.5 デジタル統合

3.15.5.1 Bimとの互換性

3.15.5.2 デジタル設計ツール

3.15.5.3 サプライチェーン管理システム

3.15.6 持続可能な製品イノベーション

3.15.6.1 リサイクル素材の増加

3.15.6.2 材料使用量削減設計

3.15.6.3 エネルギー効率の高いプロファイル

3.15.7 特許分析と研究開発動向

3.15.8 将来の技術ロードマップ

第4章 競争環境(2024年

4.1 はじめに

4.2 市場構造と集中度分析

4.3 主要企業の市場シェア分析

4.4 競合のポジショニング・マトリックス

4.5 戦略的展望マトリクス

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(トン)

5.1 主要動向

5.2 耐荷重スチールスタッド

5.3 無負荷スチールスタッド

5.4 構造用スチールスタッド

5.5 カーテンウォール用スチールスタッド

5.6 その他

第6章 仕上げ種類別市場予測:2021~2034年(億米ドル)(トン)

6.1 主要動向

6.2 亜鉛メッキ鋼スタッド

6.3 ガルバリウム鋼板スタッド

6.4 裸スチールスタッド

6.5 その他

第7章 2021~2034年市場予測:用途別(億米ドル)(トン)

7.1 主要動向

7.2 家庭用建設

7.3 商業建築

7.4 工業用建設

7.5 インフラプロジェクト

7.6 リノベーションとリフォーム

7.7 プレハブ・モジュール建築

第8章 2021〜2034年地域別市場予測・予測(億米ドル)(トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 Allied Tube & Conduit

9.2 Bailey Metal Products

9.3 CEMBRIT

9.4 CEMCO

9.5 ClarkDietrich Building Systems

9.6 Dietrich Metal Framing

9.7 Europrofil

9.8 FRAMECAD

9.9 FrameMax

9.10 JFE Steel Corporation

9.11 Knauf Metal

9.12 Marino WARE

9.13 MBA Building Supplies

9.14 Metsec

9.15 Nucor Corporation

9.16 O’Donnell Metal Deck

9.17 SCAFCO Steel Stud Company

9.18 Studco Building Systems

9.19 Super Stud Building Products

9.20 The Steel Network (TSN)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13907

- N-(2-ブテニル)-グリシン(CAS 83768-90-5)の世界市場2019年~2024年、予測(~2029年)

- 産業用ラベル市場2025年(世界主要地域と日本市場規模を掲載):警告/セキュリティラベル、ブランディングラベル、耐候性ラベル、設備資産ラベル、その他

- LED防爆照明市場2025年(世界主要地域と日本市場規模を掲載):表面実装設置、吊り下げ設置

- パッケージ型融雪剤市場2025年(世界主要地域と日本市場規模を掲載):単一製品、混合製品

- 世界のAIoT市場(~2030年):プラットフォーム別(IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続性管理、IoTクラウド、IoT高度分析)、技術別(機械学習、自然言語処理、コンピュータービジョン、状況認識型AI)

- LPGシリンダー用レギュレーター市場:グローバル予測2025年-2031年

- 世界の塩化スズ(II)二水和物市場

- 3-メトキシピリダジン(CAS 19064-65-4)の世界市場2019年~2024年、予測(~2029年)

- 世界の芝刈り機市場規模/シェア/動向分析レポート(2025年~2032年):乗用式、手押し式、ロボット式

- スルバクタムナトリウム滅菌の世界市場

- 酢&酢ベース製品の世界市場2025:メーカー別、地域別、タイプ・用途別

- SARS-Cov-2ワクチン(ベロセル)の世界市場