世界のステルス材料&塗料市場(2025 – 2034):材料種類別、用途別分析レポート

市場概要

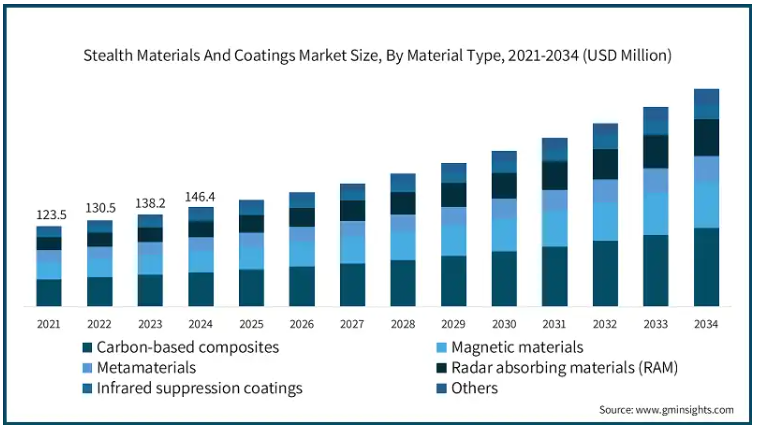

ステルス材料とコーティングの世界市場規模は、2024年に1億4640万米ドルと推定され、2025年から2034年までの年平均成長率は6.3%と推定されています。この市場の成長促進要因としては、ステルス航空機、UAV、艦艇などの次世代防衛プラットフォームへの投資の増加、レーダー吸収技術や赤外線抑制技術の開発が挙げられます。

ステルス材料とコーティングは、防衛、航空宇宙、自動車分野でますます採用されるようになっており、2021年から2024年にかけての年平均成長率は5.8%となっています。この変化は主に、低観測(LO)能力がミッションクリティカルである場合に、レーダー吸収技術や赤外線抑制技術に対する需要が増加していることに起因しています。カーボン複合材料とメタマテリアルや磁性コーティングを組み合わせた、より軽量で強靭なマルチスペクトルステルス材料へのトレンドは、次世代戦闘機、UAV、艦艇のプラットフォーム設計を変革しています。

ステルス素材とコーティングのこの市場は、政府の取り組みによって大きく成長しています。例えば、アメリカ国防総省は科学技術への予算を大幅に増やし、議会は2023会計年度に当初要求していた165億米ドルから224億米ドルを計上しました。この増額は、ステルス技術を含む特定の技術の研究開発に特化したもので、アメリカの軍事能力を戦略的に優位に立たせることを目的としています。次世代防衛プラットフォームへの新しいステルス材料の組み込みを支援し、それによって作戦の有効性を高め、市場の成長を促進します。

世界的な防衛の優先順位が現在、低観測性に焦点を当てているため、軍事プラットフォーム用の材料とコーティングは増加傾向にあります。米国議会調査局によると、アメリカ空軍は2021年度時点でB-21 Raiderステルス爆撃機プログラムに28億7000万米ドルを費やしており、レーダー吸収・赤外線抑制技術への政府投資の規模を示しています。このような支出は、次世代航空機、艦艇、無人システムの生存性と有効性を緩和するための高度なステルス材料の戦略的重要性と機会の迅速な採用を意味します。

ステルス材料とコーティングの市場動向

技術革新: ナノテクノロジーにおける強力な技術革新は、より優れたレーダー吸収能力と耐久性を持つコーティングの導入につながりました。このような開発は現在、ステルス能力と運用効果を高めるために防衛システムに取り入れられています。ナノ粒子をコーティングに取り入れることで、高い耐久性と耐環境性を持つ材料が登場し、さまざまな使用条件下で特に有用となっています。

アメリカの原材料に対する関税の潜在的影響: 輸入鉄鋼とアルミニウムに対する25%の関税を含むトランプ時代の関税が延長される可能性は、隠蔽材料とコーティング市場内のコスト力学に大きな影響を与える可能性があります。これらの金属は主に、レーダー吸収材料(RAM)や先端防衛プラットフォームの構造基板や合金部品として含まれています。これらの関税が実際に導入または復活した場合、特にアメリカの貿易政策が将来的に変化した場合、メーカーは原材料コストの上昇に直面する可能性が高いです。このようなシナリオは、サプライチェーンの多様化や代替複合材料への投資の増加、生産能力の現地化を促進し、防衛・航空宇宙コーティング分野の調達戦略を変える可能性があります。

人工知能の統合: ステルスシステムへのAIの採用は、ステルス材料の応用と有効性を向上させています。特定の技術であるAI対応アダプティブ・コーティングは、ステルス特性を可能な限り効率的に維持するために、環境変化に応じて物理的特性を調整します。この現象は、複雑な戦闘シナリオにおいても、作戦状況下での生存性と効率性の向上を目的としたインテリジェント・コーティング開発の原動力となります。

関税の影響

アメリカは2025年3月に関税水準を引き上げ、確立された国際貿易ルートを妨害しました。ドイツ、日本、韓国を含む主要サプライヤーは、米国の防衛請負業者に提供するステルス材料について、さらに25%のコスト増に耐えなければならなくなりました。輸入材料に大きく依存している米国とインド。原材料のステルス材料の価格は、現在の調達遅延が世界中の防衛と航空宇宙計画で発生する一方で、10〜15%上昇すると予測されています。

アメリカ政府は、自国と中国との対立を高めているにもかかわらず、国際的な国々に対して90日間の関税保留を実施しました。ステルス・コーティング用レアアースを通じてとはいえ)原材料供給国としての中国の二重の役割と、国防輸出の競争相手としての台頭は、アメリカと中国の外交関係を悪化させています。現在の状況では、中国はアメリカの防衛関連輸入品に対する対抗関税措置を開始し、ステルス装置やコーティングに中国製部品を利用するアメリカのメーカーを妨げています。

この貿易戦争は、生産コストの上昇に直面するアメリカの製造業者と、輸出取引の減少によって収入減に見舞われる世界の製造業者の双方に不利な結果をもたらします。新たな貿易制限は、米国と中国が取引関係を再構築し、戦略の変化に対応して新たな調達の可能性を模索する必要があるため、影響を受けずに残っている市場のサプライヤーにチャンスを生み出すかもしれません。

ステルス材料とコーティングの市場分析

2024年、ステルス材料・コーティング産業は、材料の種類別に、炭素系複合材料、磁性材料、メタマテリアル、レーダー吸収材料(RAM)、赤外線抑制コーティング、その他のセグメントに区分されました。レーダー吸収材料(RAM)セグメントは市場全体の27.5%を占め、探知回避能力を強化するためにその役割は極めて重要になるため。

レーダー吸収材料(RAM)は、レーダーシステムから放射されるレーダー波を吸収するために表面をコーティングするように設計されており、反射される信号の強度が低くなるため、航空機、艦艇、地上車両のレーダー探知に影響を与えにくくなります。ステルス分野におけるRAMシステムの有効性は、事実上、そのユビキタスな採用を保証しており、したがって、現代の防衛態勢の柱となっています。

2024年、中国の軍事科学者たちは、超薄膜鉄ベースのステルス・コーティングにおいて目覚ましい発展を遂げました。これにより、このコーティングは従来のレーダー吸収材料に代わるより経済的な代替材料となり、ステルス技術をエリート軍事用途にとどまらず、より実行可能なものにする可能性をもたらしました。鉄ベースのコーティングは、高い耐久性と性能特性とともに、レーダー断面積を最小化し、ステルス材料のより広い受け入れと使いやすさに向けた重要な一歩となります。

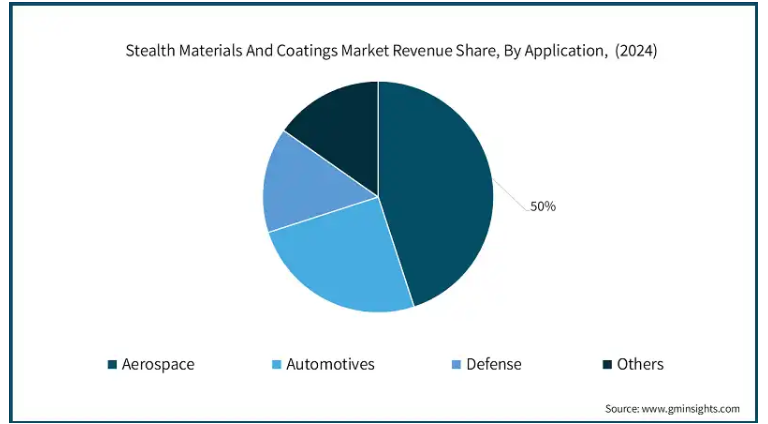

2024年のアプリケーションセグメントは、主に航空宇宙、自動車、防衛、その他に分かれています。防衛が市場シェアの50%を占め、次いで航空宇宙。この優位性は主に、ステルス性能と燃費効率を高めるために、軍用車両、航空機、艦艇で軽量でレーダーを吸収する材料の需要が増加しているためです。

防衛部門は、軍事作戦中の高度なステルス技術に対する高まる需要を満たすため、ステルス材料とコーティング市場を支配しています。軍用機や艦艇、地上車両は、レーダー断面積(RCS)や赤外線シグネチャによる探知を低減するため、広範なステルスコーティングを施され、それによって作戦の有効性と生存性を向上させています。

市場の拡大は、レーダーや赤外線の視認性を低下させる必要がある新世代の航空機プラットフォームに向けた投資の増加を支えています。F-35ライトニングIIやB-21レイダーなどの最新戦闘機では、レーダー吸収材料やメタマテリアルによって、重要なミッション中の低観測性が実現されています。無人航空機の偵察や監視の必要性が高まるにつれ、ステルス性に最適化され、敵対的な環境での検出を回避するように設計された軽量コーティングの重要性が高まっています。

ステルス材料とコーティングのアメリカ市場は、防衛計画の持続的な近代化と次世代軍事プラットフォームへの追加投資により、大幅に上昇しています。市場シェアの82%以上を占めるアメリカは、2024年に242億米ドルと評価される世界のステルス材料・コーティング市場をリードしています。

産業安全保障局(BIS)が実施する厳格な輸出規制が、ステルス材料・コーティング産業でアメリカがリードするための環境を作り出しています。機密性の高いステルス技術への外国からのアクセスを制限することは、実際、国内の技術革新とそれらの技術の生産を促進してきました。この規制の焦点は、一方では国家安全保障を強化し、他方では、アメリカが強力で自立したエコシステムを持つ支配的なプレーヤーであるという認識を構築しています。

この成長にはカナダも貢献しており、カナダの化学部門もまた、法規制や規制の変更に直面しています。カナダ塗料コーティング協会によると、化学物質管理計画に基づく新たな規制案では、塗料やコーティング製品に使用される多くの物質が見直されています。当時の法律や規制におけるこれらの進展は、防衛や航空宇宙産業におけるそのような製品の処方や使用への影響を通じて、ステルス材料やコーティング産業に影響を与えると予想されます。

主要企業・市場シェア

ステルス素材とコーティングの市場シェア

ステルス材料とコーティング産業は競争が激しく、革新的な取り組みで知られる主要な主要プレーヤーは、ノースロップ・グラマン、BAEシステムズ、QinetiQ、Intermat Defense、Axalta Coating Systemsです。アメリカに本社を置く最大の防衛請負業者であるノースロップ・グラマンは、レーダー吸収材料と低観測技術の恒久的な進歩のための戦略的防衛プログラムに参加しながら、一貫して研究開発に投資しています。BAE SystemsとQinetiQは英国を拠点とする企業で、現在、高度な適応型カモフラージュを開発し、軍事プラットフォーム全体のマルチスペクトルステルス改善を目的としたメタマテリアルの開発に取り組んでいます。Intermat Defenseはフランスを拠点とする企業。赤外線抑制コーティングと熱迷彩が専門。ヨーロッパと中東に拠点を拡大中。アクサルタ・コーティング・システムズ(Axalta Coating Systems)はアメリカの大手コーティングメーカーで、防衛用コーティングのポートフォリオを拡大し、軍用航空宇宙および海軍用途の耐久性のある低反射率仕上げを採用。

ステルス素材とコーティングの市場企業

ステルス素材とコーティング業界のトップ5:

ノースロップ・グラマンは、レーダー吸収技術と低観測性プラットフォーム用のステルス材料とコーティングを提供する市場の主要プレーヤーです。同社は、B-2スピリットや待望のB-21レイダー爆撃機のような高度防衛システムにステルスコーティングを統合する専門知識を持っています。研究開発と材料科学への戦略的投資は、軍事資産の生存と探知回避能力を強化しました。

BAEシステムズはまた、ステルス材料とコーティング産業における重要なプレーヤーであり、電磁シグネチャ管理と控えめな可視化ソリューションに精通しています。これらには、海軍艦艇から装甲車、戦闘機まで、多くの防衛プラットフォームにおけるレーダー吸収材料や赤外線抑制コーティングなどの対策が含まれます。ステルス用のモジュラー・ソリューションは、レガシー・アップグレードや次世代プラットフォームの開発など、様々な軍用システムにメーカーが統合できるように設計されています。

QinetiQは、英国を拠点とする防衛技術組織として、シグネチャーマネジメントとサバイバビリティシステム用のステルス材料に集中的に取り組んでいます。同社は、NATO防衛軍とともに、レーダー断面積を最小化する優れたコーティングを確立し、これらの技術を有人および無人の防衛プラットフォームに統合しています。

フランスに拠点を置くIntermat Defense社は、軍事および国土安全保障のニーズに応えるステルス塗料を製造しています。Intermatが製造するレーダー吸収フィルムと並ぶナノ構造塗料は、熱およびレーダー信号管理事業における同社の存在感を示しています。同社は、ステルスコーティングパッケージ全体を市場に提供することで、複数の欧州防衛プログラムを運営しています。

アクサルタ・コーティング・システムズは、防衛用途に特化したコーティングと耐熱仕上げ製品を通じて、工業用および自動車用材料の卓越性を伝えています。アクサルタが参画する戦術車両や装置のステルス要件は、カモフラージュや耐久性のために進化するNATOやアメリカ国防総省の基準を補完するものです。

ステルス材料・コーティング業界ニュース

アメリカ陸軍の2025年予算では、広範なRDT&E活動に資源が割り当てられています。この資金は、軍事用途における潜在的なステルス能力の開発に貢献する先進的な材料と技術の開発のためのものです。

2024年4月、アメリカ海軍とノースロップ・グラマンは、総額1億6710万米ドルの契約を修正。この契約は、地上/航空任務指向レーダー(G/ATOR)システムの提供に対応するもの。これは、ステルスと監視技術を継続的に開発するアメリカ政府の継続的な関心を示すものです。

2023年7月、ノースロップ・グラマンは、完全に自律的な垂直離着陸(VTOl)無人航空システムを設計するためにDARPAとの契約を与えられました。主な焦点は、これらの無人システムにおける高度なステルス能力のさらなる研究開発に与えられました。

この調査レポートは、ステルス材料とコーティング市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(トン)の推計と予測を以下のセグメントについて掲載しています:

市場, 材料種類別

炭素系複合材料

磁性材料

メタマテリアル

レーダー吸収材料(RAM)

赤外線抑制コーティング

その他(セラミック材料、ナノ材料、ポリマー複合材料など)

市場, 用途別

航空宇宙

自動車

防衛

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税の影響-構造的概要

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.2 主要原材料の価格変動

3.2.2.3 サプライチェーンの再編

3.2.2.4 生産コストへの影響

3.2.2.5 需要側への影響(販売価格)

3.2.2.6 最終市場への価格伝達

3.2.2.7 市場シェアの動態

3.2.2.8 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構成

3.2.4.2 価格設定と製品戦略

3.3 政策への関与

3.4 利益率分析

3.5 主なニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 メタマテリアルとナノテクノロジーの進歩

3.7.1.2 サイバー電磁戦(C-EW)能力の向上

3.7.1.3 海軍および海上アプリケーションにおける採用の増加

3.7.2 業界の落とし穴と課題

3.7.2.1 限られたライフサイクルとメンテナンスの複雑さ

3.8 厳しい防衛規制と輸出規制

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 素材種類別市場予測・予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 炭素系複合材料

5.3 磁性材料

5.4 メタマテリアル

5.5 レーダー吸収材料(RAM)

5.6 赤外線抑制コーティング

5.7 その他(セラミック材料、ナノ材料、ポリマー複合材料など)

第6章 2021年~2034年の用途別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 航空宇宙

6.3 自動車

6.4 防衛

6.5 その他

第7章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 AFT Systems

8.2 Armorpoxy

8.3 Axalta Coating Systems

8.4 BAE Systems

8.5 Intermat Defense

8.6 Intermat Grou

8.7 Kirkhill

8.8 Laird Technologies

8.9 Noble Biomaterials

8.10 Northrop Grumman

8.11 QinetiQ

8.12 Stealth High Tech Coatings

8.13 Stealth Veils

8.14 Surface Optics

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13589

- バッテリーカバープレート市場2025年(世界主要地域と日本市場規模を掲載):丸型、角型

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- 両性界面活性剤の中国市場:ベタイン、アミンオキシド、アンホアセテート、アンホプロピオネート、スルタイン類

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- 世界の流出市場

- エアゾール・SPF(スプレーポリウレタンフォーム)・エアゾール噴射剤の世界市場2025:種類別(CFC、炭化水素、DME、その他)、用途別分析

- 軍用航空宇宙・防衛ライフサイクル管理の世界市場規模調査、タイプ別(製品ライフサイクル管理(PLM)、サービスライフサイクル管理(SLM))、技術別(モノのインターネット、人工知能、その他)、用途別(航空宇宙・防衛メーカー、航空会社・フリートオペレーター、防衛インサービスサポート、独立系MRO、軍用オペレーター)、地域別予測 2022年~2032年

- ポンプの世界市場規模調査、タイプ別(容積式、動力式)、エンドユーザー別(石油・ガス、上下水道、発電、化学、製薬、食品・飲料、その他)、地域別予測:2022-2032年

- パッケージ型融雪剤市場2025年(世界主要地域と日本市場規模を掲載):単一製品、混合製品

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- 世界の歯科診療管理ソフトウェア市場規模/シェア/動向分析レポート:展開モード別、用途別、エンドユーザー別(~2034年)

- プロプロテインコンバターゼサブチリシン/ケキシン9型の世界市場2025:種類別(SX-PCK9、O-304、K-312、BLSM-201、DCRPCSK-9、その他)、用途別分析