世界のスペシャリティ医薬品市場規模(2025~2034年):医薬品種類別(生物製剤、バイオシミラー、オーファンドラッグ、低分子医薬品、その他)、治療領域別、投与経路別、流通チャネル別

市場概要

世界の特殊医薬品市場の2024年の市場規模は2,267億米ドル。同市場は、2025年の2,851億米ドルから2034年には2兆3,700億米ドルに成長し、予測期間中の年平均成長率は26.5%となる見込みです。がん、自己免疫疾患、その他の遺伝的疾患などの慢性疾患の負担に対処する生物製剤や標的療法の進歩の高まりが、市場の需要を大幅に促進しています。

国際がん研究機関(IARC)の報告によると、2022年に新たに診断されるがん患者は約2,000万人。これらの症例は大幅に増加し、2040年には2,990万人に達すると予測されています。このようながん罹患数の増加により、有望な治療オプションの必要性が高まり、特殊医薬品のユーティリティが市場の成長を後押ししています。

さらに、研究開発投資と希少疾病用医薬品の開発・承認に対する継続的な規制当局の支援が、業界の拡大をさらに後押ししています。治療効果と患者の転帰を向上させる精密医療と高度な薬物送達システムに対する需要の高まりが、市場の成長を後押ししています。さらに、新興国における医療インフラの拡大、生物学的製剤やバイオシミラーの開発への注目の高まりも、市場の持続的成長に寄与しています。

スペシャリティ医薬品は、がん、自己免疫疾患、遺伝性疾患などの複雑な慢性疾患や希少疾患の治療に使用される先進的な医薬品です。これらの医薬品には、生物製剤、遺伝子治療薬、希少疾病用医薬品などが含まれ、多くの場合、専門的な取り扱い、投与、患者管理が必要となります。

特殊医薬品市場の動向

研究開発投資の増加により、生物学的製剤、遺伝子治療薬、複雑な希少疾患の標的治療薬など、先進的な治療法の開発が推進され、特殊医薬品市場の需要に拍車がかかっています。

製薬会社は革新的な治療法の開発に多額の投資を行っています。

高額の投資は、患者の転帰を向上させる複雑な疾患や希少疾患の負担に対処する新しく改良された治療法の導入による技術革新と進歩の促進を目的としています。

例えば、がん治療薬に対する世界の支出は2,230億米ドルに達しました。この支出の74%は、2023年にアメリカ、イギリス、日本を含む主要先進国市場からのものです。

このことは、先進的ながん治療薬や治療法の開発に向けた研究努力が加速していることを強調しています。例えば、2023年に開始された腫瘍学臨床試験の数は2,000を超え、それぞれが革新的なアプローチでがん治療に大きな可能性をもたらしています。これには、細胞療法や遺伝子療法、抗体薬物複合体、多特異性抗体、放射性リガンド療法などが含まれます。このことは、生物製剤、遺伝子治療、標的治療の進歩に注目が集まっていることを浮き彫りにしました。

同様に、2022年3月、マンカインド・ファーマ・リミテッドは、英国を拠点とする臨床段階の専門製薬会社であるアクティメッド・セラピューティクス・リミテッドに投資しました。アクティメッド・セラピューティクスは、がん性悪液質およびその他の筋肉消耗性疾患に対する革新的な治療法の開発に注力しており、がん治療におけるアンメットニーズが高い分野です。今回の資金提供は、がん患者のニーズに応える潜在的な治療法の開発を支援することを目的としています。

さらに、希少疾病用医薬品法のようなイニシアチブは、アンメット・メディカル・ニーズに対応する希少疾病の治療法開発を奨励し続けています。

このように、研究開発への継続的な注力により、最先端の治療法の導入が確実になり、市場の拡大が促進され、スペシャリティ医薬品セクターの需要が高まります。

トランプ政権の関税

今後、中国からの輸入品に対する関税が強化された場合、特殊医薬品製造の原材料、原薬、その他調整製造装置の価格が上昇することが予想されます。ほとんどの特殊医薬品メーカーは、コスト効率の高い複雑な化合物やバイオテクノロジーグレードの原料について、中国ベンダーとの協業を継続する可能性が高いため、こうした関税はサプライチェーンのインフレやコスト上昇を招くリスクがあります。

その反動として、特殊医薬品市場の一部の企業は、仕入れや生産計画の再考を余儀なくされ、戦略的な変更を余儀なくされるかもしれません。インドや韓国のような国、あるいは発展途上の製薬産業と強固な貿易政策を持つ東欧諸国など、調達先を広げる方向に戦略が転換されることが予想されます。

また、ベンダーの変更に伴う運用コストや、ニッチ治療薬の製造スケーラビリティの潜在的な鈍化も、一時的に影響を及ぼす可能性があります。これらの要素は、がん、希少疾患、自己免疫疾患に特化した高価値のスペシャリティ医薬品の価格戦略、規制スケジュール、市場参入計画に影響を与えると予想されます。

特殊医薬品市場の分析

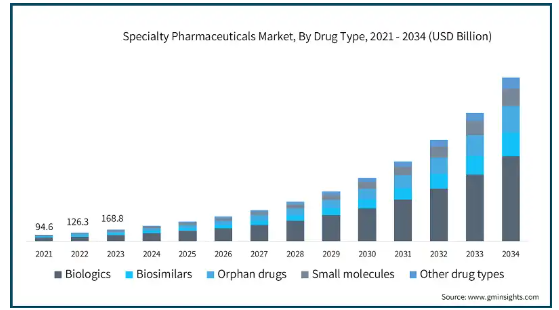

薬剤の種類別に見ると、世界市場は生物製剤、バイオシミラー、希少疾病用医薬品、低分子医薬品、その他の薬剤に区分されます。2023年の市場規模は1,688億米ドル。生物製剤セグメントが市場を支配し、2024年の市場規模は1188億米ドルで、2034年には1兆2200億米ドルに達すると予測されています。

がん、自己免疫疾患、希少遺伝性疾患などの複雑な慢性疾患の治療に生物学的製剤が有効であることから、生物学的製剤は好んで使用され、市場での存在感を高めています。

さらに、低分子医薬品と比較して、標的を絞ったメカニズムや優れた臨床転帰により、病状により個別化された正確な治療オプションが提供されるため、需要が拡大しています。

さらに、研究開発への投資の増加、有利な規制当局の支援やイニシアチブは、生物製剤の開発を加速させ続け、世界市場でのリーダーシップに貢献しています。

例えば、2025年4月現在、FDAは671の先発生物学的製剤と43のバイオシミラー医薬品を承認しています。このような承認数の増加は、製薬業界における生物学的製剤の浸透を強化することを目的としたものであり、製品の拡大やアクセシビリティの向上により、同市場における生物学的製剤の採用がさらに促進されています。

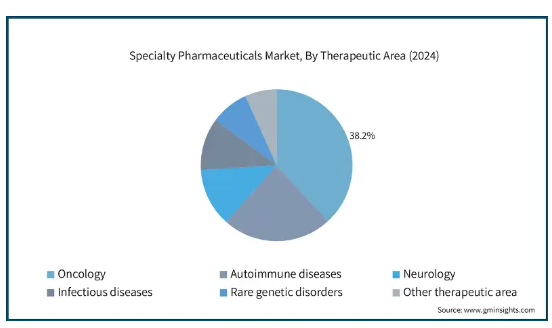

世界の特殊医薬品市場は、治療領域別に、がん、自己免疫疾患、神経、感染症、希少遺伝子疾患、その他の治療領域に分類されます。がん分野は2024年に38.2%と最も高い市場シェアを占め、CAGR 26.7%で分析期間を通じてその優位性を実証しています。

世界的な癌罹患率の上昇、製品認可の増加、研究開発努力の増大が市場成長の原動力となっています。

例えば、スペインがん登録ネットワーク(REDECAN)で発表されたデータによると、2023年末までにスペインで新たに279,260人近くのがん症例が診断され、その中には42,721人の大腸がん症例、31,282人の肺がん症例、21,694人の膀胱がん症例が含まれています。このような高いがん罹患率は、市場での地位を強化するための潜在的な治療薬の必要性を促しています。

また、製薬会社やバイオ医薬品会社による研究への注目も高まっています。さらに、主要企業による製品承認の拡大が市場の成長をさらに後押ししています。

例えば、2023年6月、ALXオンコロジー社は、胃がんおよび胃食道接合部腺がんの治療薬としてEvorpaceptの希少疾病用医薬品の指定を受けました。同様に2022年3月には、アコード・バイオファーマ社が前立腺がん治療薬CAMCEVIを発表。これらの承認取得の増加は、臨床転帰の改善を目指した潜在的な治療選択肢の拡大を意味し、市場規模はさらに拡大しています。

世界の特殊医薬品市場は、投与経路によって経口剤、注射剤、その他の投与経路に分類されます。2024年には注射剤投与セグメントが市場を支配し、分析期間中のCAGRは26.3%で成長しています。

注射剤が好まれるのは、生物製剤、遺伝子治療薬、その他の複雑な薬剤の送達に広く使用され、有効であるためです。

がん、自己免疫疾患、遺伝性疾患などの慢性疾患や希少疾患の有病率の増加は、経口剤と比較して正確な投与と優れたバイオアベイラビリティを提供する注射療法の需要をさらに後押ししています。

例えば、2024年12月、メキシコの衛生リスク対策連邦委員会(COFEPRIS)はアルツハイマー病治療薬LEQEMBIを承認しました。LEQEMBIは、エーザイとバイオジェンが開発したヒト化抗凝集型アミロイド・ベータ(Aβ)モノクローナル抗体です。今回の承認は、アメリカ、日本、中国、韓国、香港、イスラエル、アラブ首長国連邦、英国での販売に続き、メキシコでも販売されることになったものです。

さらに、個別化医療への注目の高まりや、がんなどの有病率の増加が、注射療法への需要を煽り、同分野の急成長を後押ししています。

世界の特殊医薬品市場は、流通チャネルによってオンラインとオフラインに分類されます。2024年にはオフラインセグメントが市場を支配し、2034年には1兆4,500億米ドルに達すると予測されています。オフライン分野はさらに、病院薬局、小売薬局、その他のオフラインチャネルに分類されます。

この優位性は主に、小売薬局や医療施設が薬への即時アクセスや専門的な診察を提供するという重要な役割を担っているためです。

オンライン薬局にはない個別ケアやガイダンスが提供されるため、患者は複雑な治療に対してこうした伝統的な環境を好むことが多いのです。

さらに、オフラインのチャネルは、特殊な医薬品の特有の保管や取り扱いの要件を処理するのに適しており、規制基準の遵守と薬効の維持を保証します。

2024年、アメリカは北米の特殊医薬品市場において699億米ドルの売上規模を誇り、重要な地位を占めており、分析期間中のCAGRは26.2%で成長すると予測されています。

アメリカの優位性は、鎌状赤血球病、癌、HIVなどの慢性疾患や希少疾患の罹患率の増加など、いくつかの要因によるもので、市場に影響を与える重要な要因となっています。

例えば、アメリカ心臓協会の2022年ジャーナルは、2035年までにアメリカの成人1億3,000万人以上が心臓病に罹患すると推定しています。同様に、疾病対策予防センター(CDC)は2022年7月に、2030年までにアメリカ全土で1,210万人が心房細動(AFib)に罹患すると予想されると報告しました。このような憂慮すべき統計は、慢性疾患の負担増を裏付けるものであり、複雑な健康問題を効果的に管理するために設計された専門薬剤に対する需要の拡大を促しています。

さらに、革新的な治療法を目指した研究開発活動の強化に加え、主要企業の製品上市や戦略的イニシアチブの増加が市場を後押ししています。

さらに、大手製薬企業の存在は、特殊医薬品に多くのリソースを配分することで市場のダイナミクスをさらに高めています。

したがって、前述の要因は予測期間を通じてアメリカ市場の拡大を促進すると予想されます。

ヨーロッパ: ドイツは、スペシャリティ医薬品市場において高い成長の可能性を示しています。

ドイツは強固な医薬品インフラを誇り、研究開発への多額の投資により革新的な治療法の導入が進んでいます。

また、慢性疾患の増加や良好な規制環境が市場ダイナミクスを強化しています。

さらに、生物学的製剤やバイオシミラーに対する需要の高まりは、特に腫瘍学と免疫学において治療戦略を再構築しており、ドイツにおける特殊医薬品の今後数年間の有望な軌道を示しています。

アジア太平洋地域における中国のスペシャリティ医薬品市場は、今後数年間で大きな成長率を示すと推定されます。

アジア太平洋地域における中国のスペシャリティ医薬品産業は、先端治療に対する需要の高まり、医療支出の増加、バイオ医薬品イノベーションの促進を目的とした政府の取り組みにより、今後数年間で顕著な成長を遂げる見込みです。

がん、糖尿病、自己免疫疾患などの慢性疾患の負担が増加していることから、生物学的製剤、遺伝子治療薬、標的生物学的製剤による治療に対する需要が高まっています。

国家医薬品監督管理局(NMPA)の迅速な医薬品承認プロセスなどの改革政策により、特殊医薬品の市場アクセスは向上しています。

さらに、中国のバイオテクノロジーへの投資、新興の国内製薬企業、国際的な医薬品メーカーとの提携により、市場機会は拡大しています。

さらに、急速に近代化する医療制度と進化する製薬産業は、アジア太平洋地域における中国の地位を強化しています。

ラテンアメリカ ブラジルのスペシャリティ医薬品市場は今後数年で成長が見込まれます。

ブラジルは、慢性疾患の有病率の増加、医療政策、先進治療へのアクセスの拡大などを背景に、市場で大きな成長を遂げています。

がん、自己免疫疾患、その他の希少疾患による医療負担の増加が、生物製剤、遺伝子治療薬、その他の標的生物製剤の需要増に寄与し、成長を刺激しています。

さらに、統一医療制度(SUS)のような政府の取り組みにより、高額な特殊医薬品の償還と利用しやすさが向上しています。

また、バイオテクノロジーへの支出の増加、発達した国内製薬業界、戦略的提携の増加が、市場の成長を加速させています。ブラジルが中南米市場で突出しているのは、こうした要因が複合的に作用しているためです。

サウジアラビアは中東・アフリカのスペシャリティ医薬品市場で成長が見込まれます。

サウジアラビアは、サウジアラビアの医療への投資の増加、政府のイニシアティブ、高度な治療に対する需要の高まりにより、急成長が見込まれています。

また、「ビジョン2030」によるヘルスケアの近代化により、生物製剤や遺伝子治療を含む特殊医薬品への資金供給とアクセスが容易になり、同国における技術革新が促進されました。

同国では、がん、糖尿病、自己免疫疾患などの慢性疾患の負担が増加しており、精密医療の需要に拍車がかかっています。

さらに、規制政策の強化、製薬企業間の戦略的提携の拡大、専門薬局ネットワークの拡大が市場の成長を促進し、市場における当社の地位をさらに強固なものにしています。

主要企業・市場シェア

専門医薬品市場シェア

世界市場における上位5社のシェアは約40%。イーライリリー、ジェネンテック、ノバルティス、アッヴィ、ファイザー、メルクなどの大手企業は、生物製剤、遺伝子治療薬、標的治療薬などの包括的な製品を提供し、市場を支配しています。これらの企業は、がん、自己免疫疾患、遺伝性疾患などの希少かつ複雑な疾患に対する革新的な治療法を開発するため、研究開発に多額の投資を行っています。さらに、主にアジア太平洋地域や中南米地域の発展途上のバイオテクノロジー企業や地元企業が、バイオシミラーや個人向け医薬品に力を入れ始めています。これらの企業はしばしば、M&Aを通じた戦略的提携を通じて市場シェアを拡大しようとしています。このような戦略的提携は、競争市場における企業の地位を強化することを目的としています。

専門医薬品市場の企業

スペシャリティ医薬品業界で事業を展開する著名な企業には、以下のようなものがあります:

AbbVie

Amgen

Biocon Biologics

Eli Lilly

Genentech

GlaxoSmithKline

Incyte

Kamada

Knight Therapeutics

Merck & Co.

Novartis

Pfizer

TAIHO PHARMACEUTICAL

United Therapeutics

ジェネンテックは、モノクローナル抗体、プレシジョン・メディシン、標的がん治療のパイオニアです。診断薬の統合と個別化医療戦略、強力な研究開発パイプライン、新たなロボット工学、人工知能により、特殊医薬品分野で独自の地位を確立しています。

ノバルティスは生物製剤と希少疾患治療薬に優れ、現在最先端の遺伝子・細胞治療薬を提供しています。革新的な医薬品開発への持続的な注力、強固なバイオシミラー製品ポートフォリオ、戦略的な市場買収により、神経学、腫瘍学、免疫学における競争力を強化しています。

ファイザーは、先進的な免疫療法、希少疾患の治療、次世代生物製剤、特殊医薬品を専門としています。同社は、事業拡大、多角的な研究開発投資、mRNAのブレークスルーに注力し、スペシャリティ医薬品のイノベーションとアクセスにおける市場でのリーダーシップを根本的に変革し、スペシャリティ医薬品のイノベーションとアクセスにおける優位性を強化しています。

スペシャリティ医薬品業界ニュース

2024年12月、セルブ・ファーマシューティカルズは、指の切断リスクを軽減することを目的とした、成人の重度の凍傷に対する初の治療薬であるアウルミン注射剤のFDA承認を取得し、市販を開始しました。この承認は、慢性疾患治療のニーズに対応するスペシャリティ医薬品の進歩が進んでいることを示すもの。

2024年9月、ストライド・ファーマは、インド初のスペシャリティ医薬品開発・製造受託機関(CDMO)であるワンソースの設立について、株主および債権者から承認を得ました。OneSourceの設立により、特殊医薬品分野におけるStridesの能力が強化され、同業界における将来の成長と革新への道が開かれます。

この調査レポートには、2021年から2034年にかけての収益(百万米ドル)の推計と予測を、以下のセグメントについて詳細に掲載しています:

市場, 薬剤種類別

生物製剤

バイオシミラー

希少医薬品

低分子

その他薬剤種類別

市場, 治療領域別

がん領域

自己免疫疾患

神経疾患

感染症

希少遺伝子疾患

その他の治療分野

市場, 投与経路別

経口剤

注射剤

その他の投与経路

市場:流通チャネル別

オンライン

オフライン

病院薬局

小売薬局

その他のオフラインチャネル

上記の情報は、以下の地域および国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患および希少疾患の有病率の上昇

3.2.1.2 生物製剤と遺伝子治療の進歩の増加

3.2.1.3 希少疾病用医薬品に対する支援政策と独占権の増加

3.2.1.4 研究開発資金と活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 薬価の高騰

3.2.2.2 専門的な設備と取り扱いの必要性

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制状況

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 生物製剤

5.3 バイオシミラー

5.4 希少医薬品

5.5 低分子医薬品

5.6 その他の薬剤種類別

第6章 2021〜2034年治療領域別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 がん領域

6.3 自己免疫疾患

6.4 神経疾患

6.5 感染症

6.6 希少遺伝子疾患

6.7 その他の治療分野

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

7.4 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 オンライン

8.3 オフライン

8.3.1 病院薬局

8.3.2 小売薬局

8.3.3 その他のオフラインチャネル

第9章 2021〜2034年地域別市場予測・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Amgen

10.3 Biocon Biologics

10.4 Eli Lilly

10.5 Genentech

10.6 GlaxoSmithKline

10.7 Incyte

10.8 Kamada

10.9 Knight Therapeutics

10.10 Merck & Co.

10.11 Novartis

10.12 Pfizer

10.13 Taiho Pharmaceutical

10.14 United Therapeutics

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13513

- ポリアスパラギン酸ナトリウムの世界市場

- 建築テラスドアの世界市場

- アドバンストセラミックスの世界市場規模調査、材料別(アルミナ、ジルコニア、チタン酸塩、炭化ケイ素)、用途別、最終用途産業別(電気・電子、輸送、医療、防衛・セキュリティ、環境、化学)、地域別予測 2022-2032

- エアゾール・SPF(スプレーポリウレタンフォーム)・エアゾール噴射剤の世界市場2025:種類別(CFC、炭化水素、DME、その他)、用途別分析

- リフレックスフォームマットレスの世界市場

- N1-(3-アミノフェニル)アセトアミドの世界市場

- 世界のレンガ市場規模・シェア・成長分析-予測動向・展望(2025-2034)

- 自動車駆動モーターローター市場2025年(世界主要地域と日本市場規模を掲載):内側ローター、外側ローター

- 風力エネルギー向け炭素繊維市場2025年(世界主要地域と日本市場規模を掲載):48K、24K、12K未満

- 3-メトキシピリダジン(CAS 19064-65-4)の世界市場2019年~2024年、予測(~2029年)

- N-(4-ブロモ-2-(-ピリジルカルボニル)-フェニル)-2-クロロアセトアミド(CAS 41526-21-0)の世界市場2019年~2024年、予測(~2029年)

- 電気化学バイオセンサー市場2025年(世界主要地域と日本市場規模を掲載):電位差式バイオセンサー、電流式バイオセンサー、導電率式バイオセンサー