特殊紙の世界市場は、包装業界の大幅な拡大に伴い、2033年までCAGR3.17%を記録する見込み

市場規模

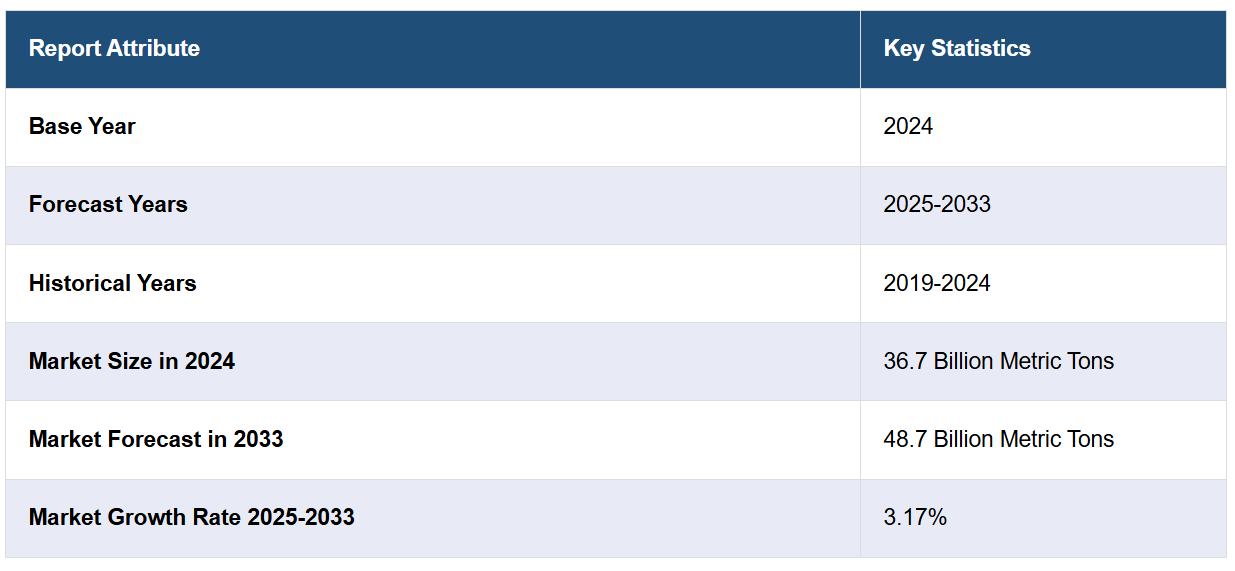

世界の特殊紙市場規模は2024年に36.7億トンに達しました。今後、IMARC Groupは2033年までに市場規模が48.7億トンに達し、2025年から2033年までの期間に年平均成長率(CAGR)3.17%で成長すると予測しています。現在、欧州が市場を支配しており、2024年に33.8%を超える大きな市場シェアを占めています。高品質な包装材料の需要増加、食品・飲料業界での採用拡大、建設業界の急速な拡大、マスキングテープの生産における需要増加などが、市場成長を後押しする主な要因となっています。

世界の特殊紙市場は、食品・飲料、個人用ケア、小売業など多様な業界におけるエコフレンドリーで持続可能な包装ソリューションへの需要増加が主な要因となっています。生分解性やリサイクル可能な素材への嗜好の高まりが、特殊紙の採用を促進しています。また、拡大するEC業界も、包装や包装材における特殊紙の需要を後押ししています。IMARC Groupの報告によると、2024年の世界EC市場規模はUSD 26.8兆ドルに達し、2033年までにUSD 214.5兆ドルに達すると予測されており、2025年から2033年までの期間で年平均成長率(CAGR)25.83%で成長すると見込まれています。さらに、印刷技術の進歩と、高品質印刷、ラベル、グラフィックアプリケーションにおける特殊紙の活用拡大が、市場成長を大幅に後押ししています。

米国は、食品・飲料、小売、医療など多様な業界における持続可能で生分解可能な包装ソリューションの需要増加を背景に、特殊紙の主要地域市場として浮上しています。ECの拡大は、包装、包装材、緩衝材用途における特殊紙の需要をさらに促進しています。IMARC Groupの報告書によると、米国電子商取引市場は2032年までにUSD 2,083.97億ドルに達し、2024年から2032年までの期間に年平均成長率(CAGR)6.80%で成長すると予測されています。さらに、コーティングと仕上げの革新は紙の耐久性と機能性を向上させ、多様な用途を支援しています。環境持続可能性とリサイクル可能な材料を促進する政府の規制も、業界の拡大に寄与しています。

特殊紙市場動向:

安全で改ざん防止機能を備えた包装の需要増加

安全で改ざん防止機能を備えた包装の需要増加は、特殊紙市場の主要な成長要因です。製品の本物性や安全性の懸念が高まる中、医薬品、電子機器、食品業界はこれらの課題に対応するため、特殊紙ソリューションを採用しています。ホログラム、UV反応インク、マイクロプリントなどの独自のセキュリティ機能を備えたこれらの紙は、偽造や改ざんを防止する視覚的で信頼性の高い手段を提供します。これらの高度なセキュリティ対策は、製品の安全性を確保し、消費者の信頼を築くことで、購入した商品の完全性を保証します。その結果、製造業者とブランドは、サプライチェーン全体で製品の真贋性を維持するため、包装戦略に特殊紙を組み込む傾向が強まっています。この安全性と改ざん防止機能を備えた包装への注目が高まることで、特殊紙の需要がさらに拡大し、業界のイノベーションを促進しています。

プレミアム製品ラインナップの拡大

プレミアム製品ラインナップの拡大は、業界の成長に大きく貢献しています。消費者がより高い体験を求める中、ブランドは高級感やラグジュアリー感を追求した製品を投入しており、これらは独自の包装を必要とします。特殊紙は、独自の質感、仕上げ、視覚的な魅力で知られ、プレミアム製品の美学と完璧に調和しています。例えば、2024年にUPM Specialty PapersとEastmanは、酸素と油脂のバリア性能を要する食品用途向けに、高度なバイオポリマー紙包装ソリューションを共同開発しました。特殊紙はパッケージに洗練された高級感と独自性を付与し、製品の perceived value を高めます。また、カスタマイズオプション、エンボス加工、フォイルスタンプなど、記憶に残る開封体験を演出する機能も備えています。競争の激しい市場で消費者の注目を集めるため、ブランドが特殊紙を活用したラグジュアリーでプレミアムなパッケージングを採用する動きが、市場成長を後押ししています。

生分解性包装材料の台頭

生分解性包装材料の登場は、特殊紙の市場シェアに明るい見通しをもたらしています。環境問題の深刻化と持続可能性へのグローバルな注目が高まる中、業界はエコフレンドリーなソリューションへの移行を進めています。多様性と適応性に富む特殊紙は、生分解性包装の代替材としてますます活用されています。消費者がより環境に優しいオプションを求めると、企業はパッケージング戦略を環境意識の高い価値観と一致させるため、この紙を採用しています。これらの紙は再生可能な原料から製造され、生分解性コーティングや添加物を特徴とし、機能性と環境責任を両立するソリューションを提供します。これにより、パッケージングの生態系への影響を軽減し、環境意識の高い消費者にも響きます。市場は、ブランドが生分解性素材をパッケージングに組み込みつつ、これらの紙が提供する品質と視覚的な魅力を維持しようとする動きから恩恵を受けています。

特殊紙産業のセグメンテーション:

IMARC Groupは、グローバルな特殊紙市場の各セグメントにおける主要なトレンド分析を提供し、2025年から2033年までのグローバルおよび地域別の予測を掲載しています。市場は、タイプ、原材料、用途に基づいて分類されています。

タイプ別分析:

ラベル用紙とリリース用紙

印刷用紙

柔軟包装用紙

ロール用紙

装飾用紙

紙幣およびセキュリティ用紙

その他

ラベル用紙とリリース用紙は2024年に最大のセグメントを占めています。これらの用紙は、包装、ブランディング、製品識別において、多様な業界で不可欠な役割を果たしています。カスタマイズされた視覚的に魅力的な包装の需要増加に伴い、ラベル用紙はデザイン、テクスチャ、印刷性の面で多様性を提供し、製品のアestheticsと消費者エンゲージメントを向上させています。さらに、ECと小売業界の拡大がラベルの需要を後押しし、このセグメントの成長を促進しています。ブランドが混雑した棚で差別化を図る中、ラベル用紙は創造的で情報豊かな包装の手段を提供します。さらに、接着剤用途に不可欠なリリースライナーの採用は、このセグメントの重要性を強調しています。食品から化粧品、医薬品から消費財まで、多様な包装ニーズに対応できるラベルとリリース用紙は、持続的な需要を確保し、市場における主要な成長ドライバーとなっています。

原材料別分析:

パルプ

充填剤と結合剤

添加剤

コーティング

その他

2024年時点でパルプが市場をリードしています。パルプは、汎用性、持続可能性、供給の安定性から特殊紙市場を支配しています。主要な原材料であるパルプは、強度、質感、適応性を備え、包装、ラベル、高品質印刷材料など多様な特殊紙の製造を可能にします。生分解性やリサイクル可能な特性は、環境意識の高い消費者のニーズとも一致しています。プラスチックの代替品を求める産業にとって、パルプベースの特殊紙は最適なソリューションです。さらに、パルプ製造技術の進歩により、繊維の特性を調整して特殊紙の性能を向上させつつ、多様なアプリケーションの要件を満たすことが可能となり、製造業者にとってパルプは優先的な選択肢となっています。

用途別分析:

包装とラベル

印刷と筆記

産業用

建設と建築

食品サービス

その他

包装とラベルは、2024年に市場シェアの約37.2%を占める最大の市場セグメントです。この優位性は、業界横断的な持続可能で視覚的に魅力的なソリューションへの高い需要に起因しています。特殊紙は汎用性、耐久性、印刷適性を備え、プレミアム包装や高品質ラベルに最適です。食品、飲料、個人ケア業界では、環境に優しい包装への注目が高まっています。これが特殊紙がプラスチックの代替品として注目される要因です。さらに、ECの拡大も保護性と見た目の良い包装ソリューションの需要を刺激しています。また、防水性や非毒性コーティングに関する新たな技術開発が機能性を向上させ、これらの紙の普及を後押ししています。

地域別分析:

ヨーロッパ

アジア太平洋

北アメリカ

ラテンアメリカ

中東・アフリカ

2024年、ヨーロッパは33.8%を超える最大の市場シェアを占めました。ヨーロッパは、持続可能性への強い注力、高度な製造インフラ、主要産業における堅調な需要により、特殊紙市場をリードしています。同地域には、プラスチック包装やラベルの代替として特殊紙の採用を促進する厳格な環境規制も存在します。地域内の確立された食品、飲料、個人用ケア産業も市場需要を大きく支えています。さらに、欧州のイノベーションへの注力は、高機能性を備えた高性能特殊紙などの先進製品の開発を促進しています。主要な市場プレイヤーと成熟したリサイクル構造は、グローバルな特殊紙市場成長をさらに強化しています。

主要地域別ポイント:

米国特殊紙市場分析

2024年、米国は北米の特殊紙市場で80.00%を超えるシェアを占めています。米国における特殊紙市場は、包装業界からの需要増加により急速に成長しています。企業は持続可能で環境に優しい素材に焦点を当てているためです。米国環境保護庁(EPA)の2018年のデータによると、包装材と容器のリサイクル率は53.9%でした。これを受けて、メーカーはリサイクル可能で生分解可能な包装オプションへの需要増加に対応するため、革新的な紙ソリューションへの投資を拡大しています。さらに、拡大するEC業界は保護包装用紙の需要を後押ししています。企業は輸送中の製品安全性を重視しているためです。米国農務省(USDA)の調査によると、2022年に食料品を購入する消費者の約19.3%が、過去30日間にオンラインショッピングを少なくとも1回利用しました。さらに、スマート紙技術の導入が急増しており、製造メーカーは物流や医療分野に対応するため、特殊紙にセンサーやRFID機能を組み込んでいます。

アジア太平洋地域特殊紙市場分析

アジア太平洋地域の特殊紙市場は、工業化への注目が高まる中で急速に成長しています。製造業界における技術革新が大きな要因となっています。さらに、アジア太平洋地域の各国は、自動車や電子機器の包装分野における需要増加に対応するため、高度な紙製造技術への投資を強化しています。食品包装や電子機器向けなど、特定の産業用途に合わせたバリアコーティング紙や導電性紙など、特殊紙の品揃えと品質の向上も進んでいます。IBEFによると、包装産業はインドで第5位の産業を占めており、産業成長とイノベーションにおける重要な役割を強調しています。年間成長率22%から25%で、この業界は技術革新と堅固なインフラを背景に、包装ソリューションの主要な拠点として位置付けられています。

欧州特殊紙市場分析

欧州の特殊紙市場は、産業が持続可能性と環境配慮型素材への注目を高めていることから成長を遂げています。さらに、欧州の製造メーカーは、特に包装やラベル業界において特殊紙の再生可能性向上に取り組んでいます。消費者の環境配慮型製品への嗜好の高まりが、この傾向をさらに後押ししています。自動車産業は、軽量で耐久性があり高性能な包装保護材として特殊紙の需要を増加させる要因の一つです。イギリス国家統計局の報告によると、2018年時点でイギリス国内の自動車製造企業では、国内総労働力の0.5%に相当する16万9,000人以上が雇用されていました。さらに、イギリス政府の2022年報告書によると、自動車および部品の生産は同年£133億ポンド(USD 1768億9000万ドル)を貢献し、イギリス全体の経済生産額の0.6%を占めました。廃棄物管理とリサイクルに関する規制環境は、持続可能な生産を促進し、製造業者に環境配慮型生産への移行を後押しし、市場をさらに拡大しています。

ラテンアメリカ特殊紙市場分析

ラテンアメリカ特殊紙市場は、環境破壊への意識の高まりと単一使用プラスチックに対する厳格な規制により、エコフレンドリーで環境に優しい包装材の需要増加に牽引されています。ブラジルとメキシコにおける食品・飲料業界の拡大は、包装やラベル用途における特殊紙の需要を後押ししています。業界報告書によると、メキシコでは食品・飲料業界が包装機械の主要な消費者であり、同国の総需要の約50%を占めています。地域内の農業部門における貯蔵・輸送包装への高い需要も、特殊紙の需要を後押ししています。EC(電子商取引)も重要な成長要因であり、耐久性があり魅力的な包装ソリューションの需要を増加させています。水に強いや油を吸収しないなどの特殊紙コーティングの革新も、多様な産業での利用を促進しています。都市化に伴う高品質で美的感覚に優れた製品の需要増加も、ラテンアメリカ特殊紙市場をさらに拡大しています。

中東・アフリカ特殊紙市場分析

中東・アフリカにおける特殊紙市場の成長は、食品・飲料業界の拡大が主要な要因です。その他の重要な成長要因には、環境問題の深刻化とプラスチックの代替品としての特殊紙の活用拡大が挙げられます。さらに、都市化とライフスタイルの変化により、小売、化粧品、個人ケア分野でのプレミアムで魅力的な包装の需要が増加しています。この地域の特殊紙市場は、建設業と製造業の拡大によりさらに拡大しています。これらの紙は、断熱材、ラミネート材、さらには装飾仕上げ材としてこれらの業界で利用されるようになったためです。さらに、製紙技術と印刷性の向上により、特殊紙の機能性と美観が向上し、より幅広い用途への展開が進んでいます。政府は、持続可能で地域密着型の生産への投資を促進するためのインセンティブを提供しています。電子商取引(EC)とオンライン小売の拡大は、保護包装や機能性包装用途における特殊紙の需要をさらに後押ししています。

競合状況

主要な市場プレイヤーは、研究開発(R&D)への投資を通じて革新的な高機能製品の開発を進めるなど、戦略的な取り組みにより成長を促進しています。企業は、包装やラベルリングにおける持続可能なソリューションの需要増加に対応するため、環境に優しい生分解性特殊紙の生産に注力しています。生産能力の拡大と食品、飲料、個人ケアなど最終用途産業とのパートナーシップは、この市場のアクセス性をさらに向上させています。主要な企業は、紙の品質向上と生産コスト削減を目的として、先進的な製造技術を採用しています。さらに、パートナーシップと買収は、企業のグローバル展開を拡大し、多様な製品ラインナップを提供可能にし、特殊紙市場の安定した成長と競争力を支えています。

本報告書は、特殊紙市場の競争環境に関する包括的な分析を提供し、主要な企業の詳細なプロファイルを掲載しています。

International Paper Company

Stora Enso

Nippon Paper Group, Inc.

Mondi PLC.

Sappi Ltd.

ITC Ltd.

Domtar Corporation

Glatfelter

Fedrigoni

Munksjo Group

最新ニュースと動向:

2024年11月:UPM Specialty PapersとEastmanは、食品用途向けに効果的な油脂と酸素バリア性能を備えた革新的なバイオポリマーコーティング紙包装ソリューションを共同開発しました。このソリューションは、バイオベースで堆肥化可能なSolus™パフォーマンス添加剤とBioPBS™ポリマーを組み合わせ、堆肥化可能でリサイクル可能なバリアベース紙に薄く持続可能なコーティングを形成します。

2023年8月:責任ある包装ソリューションのリーダー企業であるAmcorは、AmFiberパフォーマンス紙包装の北米発売を発表しました。これはAmFiberポートフォリオの重要な追加製品です。このパフォーマンス紙はHow2Recycle®の事前認証を取得し、家庭用リサイクルの再生パルプ化基準を満たしており、企業は消費者に対し、包装のライフサイクル終了時のより持続可能なオプションを提供できるようになります。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル特殊紙市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要な価格指標

5.4.2 価格構造

5.4.3 マージン分析

5.5 タイプ別市場分類

5.6 原材料別市場分類

5.7 用途別市場分類

5.8 地域別市場分類

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.11.1 概要

5.11.2 研究開発

5.11.3 原材料調達

5.11.4 製造

5.11.5 マーケティング

5.11.6 流通

5.11.7 最終用途

5.12 ポーターの5つの力分析

5.12.1 概要

5.12.2 買い手の交渉力

5.12.3 供給者の交渉力

5.12.4 競争の度合い

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

6 市場セグメンテーション(タイプ別)

6.1 ラベル用紙とリリース用紙

6.1.1 市場動向

6.1.2 市場予測

6.2 印刷用紙

6.2.1 市場動向

6.2.2 市場予測

6.3 フレキシブル包装用紙

6.3.1 市場動向

6.3.2 市場予測

6.4 ロール用紙

6.4.1 市場動向

6.4.2 市場予測

6.5 装飾用紙

6.5.1 市場動向

6.5.2 市場予測

6.6 紙幣およびセキュリティ用紙

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1067

- 世界のデジタル鉱業市場(2025 – 2030):サービス別、採掘種類別、用途別分析レポート

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別

- 産業用クリーニング溶剤の世界市場規模は2030年までにCAGR 4.55%で拡大する見通し

- 世界のトリエチルホスホノアセテート市場

- 高齢者向けスナック市場2025年(世界主要地域と日本市場規模を掲載):穀物、ナッツ、乳製品、果物、野菜

- 特殊グラファイトの中国市場:押出黒鉛、成形黒鉛、等方性黒鉛

- サッカー場用照明の世界市場2025:種類別(ハロゲン照明、LED照明)、用途別分析

- 世界の医薬品用メチオニン市場

- インタラクティブビデオウォールの世界市場2025:種類別(LCD、LED、DLP)、用途別分析

- ライフサイエンス顕微鏡装置の世界市場規模は2035年までにCAGR 5.8%で拡大する見通し

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- 外科用エネルギー機器市場2025年(世界主要地域と日本市場規模を掲載):電気エネルギー装置、超音波エネルギー装置、統合装置、その他