宇宙用センサー&アクチュエーターの世界市場規模は2030年までにCAGR 8.6%で拡大する見通し

市場概要

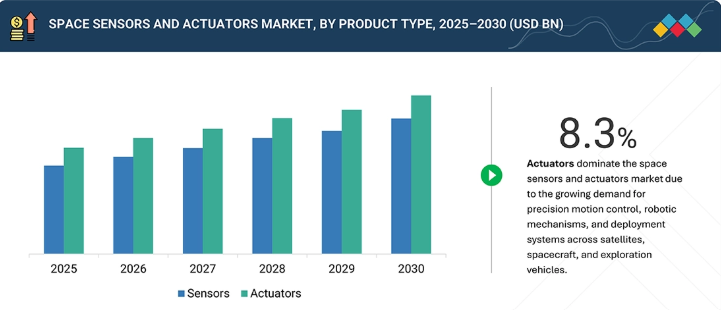

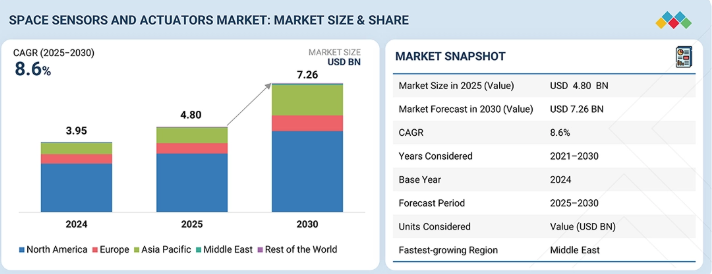

宇宙用センサーおよびアクチュエータ市場は、2025年に48億米ドルと推定され、2030年までに年平均成長率(CAGR)8.6%で72億6000万米ドルに達すると予測されている。この市場の成長は主に、衛星打ち上げの急増、地球観測および通信コンステレーションへの需要の高まり、宇宙探査および防衛近代化への投資増加によって牽引されている。

主なポイント

アクチュエータは、衛星の位置決め、推進制御、ロボット操作における重要な役割から市場をリードしている。コンパクトで耐放射線性のある電気機械式アクチュエータの継続的な革新が、深宇宙ミッションと商業ミッションの両方で需要を牽引している。

衛星プラットフォームは、LEO(低軌道)およびGEO(静止軌道)展開の拡大により最大の市場シェアを占める一方、NASA、ESA、ISRO主導の惑星探査ミッション増加に伴い、惑星間宇宙船および探査機が最速の成長率を示すと予測される。

通信指向・RFスイッチング分野は、衛星ネットワークが途切れないデータ伝送のために信号精度とアンテナ調整の強化を必要とするため、主要な応用分野であり続ける。多軌道・高スループット通信衛星の展開に伴い需要が増加している。

民間セグメントが主導的立場にある。民間宇宙企業や衛星事業者が、LEOコンステレーション、ブロードバンド、地球観測ミッション向けに高精度センサー・アクチュエータの採用を拡大しているためだ。再利用型打ち上げシステムや軌道上サービスへの投資増加が、商業利用をさらに促進している。

北米は、NASAや米国宇宙軍による先進的な航空宇宙エコシステムと制度的プログラムにより市場をリードしている。中東地域はUAEとサウジアラビアの国家宇宙計画(自国衛星・探査能力構築を目的)に支えられ、最高CAGRを示している。

宇宙用センサー・アクチュエーター市場の主要企業は、提携や投資を含む有機的・無機的戦略を併用。Moog(米国)とTeledyne Technologies Incorporated(米国)が主要プレイヤーである。

宇宙センサー・アクチュエーター産業は、小型化技術の進歩、AI駆動制御システム、耐放射線材料の発展に牽引され成長を遂げている。また民間宇宙事業の台頭と官民連携が技術導入と製造規模拡大を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者ビジネスへの影響は、顧客トレンドやディスラプションから生じる。市場は顧客ビジネスを再構築するトレンドとディスラプションに牽引され、大きな変革を遂げている。宇宙センサー・アクチュエーター市場では、自律運用、多軌道衛星コンステレーション、深宇宙探査ミッションを支えるため、小型化・AI対応・耐放射線性センサー・アクチュエーターシステムへの移行といった主要トレンドが顕著である。

主要企業・市場シェア

市場エコシステム

市場エコシステムの主要な利害関係者は、有力企業、民間企業・中小企業、エンドユーザーである。部品メーカー、サブシステムインテグレーター、宇宙機関、商業オペレーターからなる協業ネットワークが、宇宙用センサー・アクチュエーター技術の革新を推進している。

地域

予測期間中、中東が宇宙センサー・アクチュエータ市場全体で最も急速に成長する地域となる見込み

中東は予測期間中に最高のCAGRを記録すると予測されており、堅調な国家宇宙戦略と衛星・探査プログラムへの政府投資の増加がこれを支えています。UAE宇宙庁の火星探査ミッションや、地球観測・通信・科学研究に焦点を当てた新たな国家衛星開発プログラムなどの取り組みを通じ、UAEやサウジアラビアなどの国々が地域の勢いを牽引しています。

宇宙用センサー・アクチュエーター市場:企業評価マトリックス

宇宙用センサー・アクチュエーター市場における企業評価マトリックスは、製品展開範囲と市場シェアに基づき企業を評価する。競争上の位置付けを明らかにし、市場力と成長戦略に応じてランク付けする。Moog Inc.は強力な製品ポートフォリオ、製造技術、広範な顧客基盤で市場をリードし、RTXはこの市場における新興リーダーとして認知されている。

主要市場プレイヤー

主要宇宙用センサー・アクチュエータ市場企業一覧

Moog Inc.

Teledyne Technologies Incorporated

Honeywell International Inc.

Airbus

Safran

【目次】

1

はじめに

32

2

調査方法論

37

3

エグゼクティブサマリー

47

4

プレミアムインサイト

53

5

市場概要

技術の小型化とAI統合が、高度な宇宙用センサーおよびアクチュエーターの需要を牽引している。

55

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

衛星展開とコンステレーションの急増

5.2.1.2

技術革新と小型化

5.2.1.3

精密なセンシング、アクチュエーション、適応制御のニーズの高まり

5.2.2

抑制要因

5.2.2.1

厳格な規制および認証要件

5.2.2.2

レガシーシステムの統合の複雑さ

5.2.3

機会

5.2.3.1

深宇宙および月探査プログラムからの需要拡大

5.2.3.2

小型衛星プラットフォームにおけるセンサーおよびアクチュエータの採用増加

5.2.3.3

自律宇宙機のためのAIとセンサーフュージョンの統合

5.2.4

課題

5.2.4.1

長い開発サイクルと技術の陳腐化リスク

5.2.4.2

統合と干渉の複雑性の克服

5.3

宇宙用センサー・アクチュエータ市場における未充足ニーズと空白領域

5.4

相互接続された市場とクロスセクターの機会

5.5

ティア1/2/3プレイヤーによる戦略的動き

6

業界動向

世界の宇宙産業を再構築し、投資と価格設定の力学に影響を与える変革的なトレンドを探る。

62

6.1

はじめに

6.2

マクロ経済指標

6.2.1

はじめに

6.2.2

GDP動向と予測

6.2.3

グローバル宇宙産業の動向

6.3

バリューチェーン分析

6.4

エコシステム分析

6.4.1

主要企業

6.4.2

民間企業および中小企業

6.4.3

エンドユーザー

6.5

貿易データ

6.5.1

輸入シナリオ(HSコード880260)

6.5.2

輸出シナリオ(HSコード880260)

6.6

主要会議・イベント(2025-2026年)

6.7

顧客ビジネスに影響を与えるトレンドとディスラプション

6.8

投資と資金調達シナリオ

6.9

価格分析

6.9.1

製品タイプ別指標価格分析

6.9.2

地域別平均販売価格の傾向

6.10

ユースケース分析

6.10.1

SODERN、衛星の超高精度姿勢決定用スタートラッカーセンサーを開発

6.10.2

米国空軍とボール・エアロスペースが電光センサーの耐放射線性試験を実施

6.10.3

フィジーク・インストゥルメンテがNASAのパーシビアランス探査機スーパーカム機器向けに宇宙対応圧電アクチュエーターを供給

7

技術、特許、デジタル、AI導入による戦略的破壊

新興AIと量子技術を活用し、宇宙センサーの自律性と市場リーダーシップを革新する。

74

7.1

主要な新興技術

7.1.1

小型化MEMSベースのセンサーとアクチュエーター

7.1.2

AI による自律センシングシステム

7.1.3

量子およびフォトニックセンサープラットフォーム

7.2

補完的技術

7.2.1

高度なオンボードデータ処理(エッジコンピューティング)

7.2.2

センサーおよびアクチュエータ部品の積層造形

7.2.3

耐放射線性電子機器および材料

7.3

技術ロードマップ

7.4

新興技術トレンド

7.5

特許分析

7.6

将来の応用

7.7

AI/生成AIが宇宙用センサー・アクチュエーター市場に与える影響

7.7.1

主要ユースケースと市場潜在性

7.7.2

宇宙用センサー・アクチュエーター市場におけるベストプラクティス

7.7.3

宇宙センサー・アクチュエータ市場におけるAI導入の事例研究

7.7.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

7.7.5

宇宙センサー・アクチュエータ市場における生成AI導入に対する顧客の準備状況

7.8

成功事例と実世界での応用例

7.8.1

ハネウェル・エアロスペース:AI駆動型航法・作動システムの進化

7.8.2

ロッキード・マーティン:自律型センサー・アクチュエーター統合の先駆者

7.8.3

テレダイン・テクノロジーズ:深宇宙ミッション向け精密撮像・作動技術の実現

8

顧客環境と購買行動

ステークホルダーの動向と基準が宇宙用センサー・アクチュエータの購入決定に与える影響を明らかにする。

87

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

9

持続可能性と規制環境

業界基準やエコ認証を形作る複雑なグローバル規制と持続可能性イニシアチブをナビゲートする。

92

9.1

関税と規制環境

9.1.1

規制機関、政府機関、その他の組織

9.2

規制枠組み

9.2.1

北米

9.2.2

欧州

9.2.3

アジア太平洋

9.2.4

中東

9.2.5

ラテンアメリカおよびアフリカ

9.2.6

業界標準

9.3

持続可能性イニシアチブ

9.4

持続可能性への影響と規制政策イニシアチブ

9.5

認証、表示、およびエコ基準

10

宇宙用センサーおよびアクチュエータ市場、製品タイプ別

市場規模および成長率予測分析(2030年まで、百万米ドル単位) | 18のデータ表

100

10.1

はじめに

10.2

ユースケース分析

10.2.1

地球観測と環境モニタリング

10.2.2

ロボット操作とサンプル処理(NASAの火星探査ローバー「パーシビアランス」)

10.3

センサー

10.3.1

姿勢・航法センサー

10.3.1.1

衛星・宇宙船における精密な方位制御、安定化、軌道制御の必要性が成長を牽引

10.3.1.2

磁力計

10.3.1.3

太陽センサー

10.3.1.4

地球水平線センサー

10.3.1.5

星センサー

10.3.1.6

ジャイロスコープ

10.3.1.7

加速度計

10.3.1.8

GNSS受信機

10.3.2

環境センサー

10.3.2.1

長期ミッションの増加が成長を牽引する

10.3.2.2

温度センサー

10.3.2.3

流量計

10.3.2.4

放射線線量計

10.3.2.5

電流/電圧センサー

10.3.2.6

大気/ガスセンサー

10.3.2.7

圧力センサー

10.3.3

イメージセンサー

10.3.3.1

小型衛星および探査プログラムが成長を牽引

10.3.3.2

電気光学センサー

10.3.3.3

熱画像センサー

10.3.3.4

レーダー画像センサー

10.3.4

近接・位置・測距センサー

10.3.4.1

自律型および協調型衛星ミッションの利用拡大が成長を牽引

10.3.4.2

ホール効果センサー

10.3.4.3

誘導型非接触位置センサー

10.3.4.4

リミット/近接スイッチ

10.3.4.5

力センサー

10.3.4.6

エンコーダ

10.3.4.7

レゾルバ/リニア可変差動トランス(LVDT)/ ロータリー可変差動トランス(RVDT)

10.3.4.8

LIDAR センサー

10.3.4.9

ランデブー/ドッキング用レーダーセンサー

10.3.5

科学用センサー

10.3.5.1

衛星、探査機、着陸機における惑星環境からの直接測定による成長促進

10.3.5.2

分光計センサー

10.3.5.3

真空紫外(UV)光検出器

10.3.5.4

重力センサー

10.3.6

その他

10.4

アクチュエータ

10.4.1

リニアアクチュエータ

10.4.1.1

小型衛星およびモジュラー宇宙船の増加が成長を牽引

10.4.1.2

電気式

10.4.1.3

油圧式

10.4.1.4

空気圧式

10.4.1.5

スマート材料

10.4.2

回転アクチュエータ

10.4.2.1

電気式

10.4.2.2

油圧式

10.4.2.3

空圧式

10.4.2.4

スマート材料

11

宇宙用センサーおよびアクチュエーター市場、プラットフォーム別

市場規模および成長率予測分析(2030年まで、百万米ドル単位) | 22のデータ表

117

11.1

はじめに

11.2

ユースケース分析

11.2.1

プラネット・ダブ キューブサットコンステレーション

11.2.2

ESA製SENTINEL中型衛星プラットフォーム

11.2.3

エアバス・ディフェンス・アンド・スペース製SKYNET小型衛星プラットフォーム

11.2.4

ワールドビュー大型衛星プラットフォーム(マキサー・テクノロジーズ社製)

11.2.5

スターライナー有人宇宙船プラットフォーム(ボーイング社製)

11.2.6

ドラゴン無人宇宙船プラットフォーム(スペースX社製)

11.2.7

ESAによるJUICE惑星間宇宙船プラットフォーム

11.2.8

DLRによるフィラエ着陸機プラットフォーム

11.2.9

ロケットラボによるエレクトロン小型打ち上げロケット

11.3

衛星

11.3.1

正確な地球観測、通信、科学応用への需要拡大が成長を牽引

11.3.2

キューブサット

11.3.2.1

地球観測、リモートセンシング、技術実証への利用急増が成長を牽引

11.3.3

小型衛星

11.3.3.1

地球観測、環境モニタリング、防衛用途での利用拡大が市場を牽引

11.3.3.2

ナノ衛星

11.3.3.3

ミニ衛星

11.3.3.4

マクロ衛星

11.3.4

中型衛星

11.3.4.1

地域接続性、監視、データ中継機能に対する要求の高まりが成長を牽引

11.3.5

大型衛星

11.3.5.1

複数の機器と複雑なミッションプロファイルを管理する能力が成長を牽引

11.3.6

カプセル/貨物

11.3.6.1

軌道上ロジスティクスの増加が成長を牽引

11.3.6.2

有人宇宙船

11.3.6.3

無人宇宙船

11.4

惑星間宇宙船および探査機

11.4.1

深宇宙探査による成長促進

11.5

ローバー/宇宙船着陸機

11.5.1

自律的または限定的な地上制御で運用、撮像、熱、分光機器を使用

11.6

打ち上げロケット

11.6.1

政府および民間事業者による打ち上げ活動の増加が成長を牽引

11.6.2

小型打ち上げロケット(35万kg未満)

11.6.3

中~大型打ち上げロケット(35万kg超)

12

宇宙用センサー・アクチュエーター市場(用途別)

市場規模と成長率予測分析(2030年まで、百万米ドル) | データ表2点

132

12.1

はじめに

12.2

姿勢・軌道制御システム

12.2.1

衛星の姿勢と位置制御

12.3

通信指向・RFスイッチング

12.3.1

LEOコンステレーションの迅速な展開と衛星間リンクアーキテクチャが成長を牽引

12.4

機器指向・光機構

12.4.1

高度な撮像・科学ペイロードにおける精密な位置合わせと安定性の必要性が成長を牽引

12.5

展開・分離システム

12.5.1

ライドシェア打ち上げとキューブサットミッションの増加が需要を牽引

12.6

熱制御システム

12.6.1

宇宙機、打ち上げロケット、探査車の温度維持を実現する。

12.7

推進・流体システム

12.7.1

宇宙機の推力と流体流動の精密制御を可能にする。

12.8

近接・接合・ドッキングシステム

12.8.1

成長を促進する再利用可能な宇宙機とモジュラー構造への注目の高まり

12.9

地表移動・航法システム

12.9.1

航法支援の提供

12.10

ロボットアーム/マニピュレーターシステム

12.10.1

軌道上組立がロボットアームとマニピュレーターの統合を推進する

12.11

推力ベクトル制御システム

12.11.1

姿勢または角速度を制御する

12.12

ソーラーアレイ駆動機構

12.12.1

キューブサット向けソーラーアレイ駆動アセンブリの開発による成長促進

12.13

その他

13

宇宙用センサー・アクチュエータ市場(エンドユーザー別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 6つのデータ表

140

13.1

はじめに

13.2

商業

13.2.1

民間企業による投資による探査ミッションの増加

13.2.2

衛星・打ち上げロケットメーカー

13.2.3

軌道上サービスプロバイダー

13.2.4

ペイロードプロバイダー

13.2.5

商業オペレーター・所有者

13.3

政府・防衛機関

13.3.1

宇宙船の効率向上と手動介入の削減による成長促進への重点化

13.3.2

国家宇宙機関

13.3.3

国防省

13.3.4

学術・研究機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 7937

- スクロール式自動車用エアコンコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 世界の藻類バイオ燃料市場規模/シェア/動向分析レポート(2025年~2032年):輸送燃料、航空、海洋、発電、産業用途、その他

- リン酸エステル市場2025年(世界主要地域と日本市場規模を掲載):リン酸モノエステル、リン酸ジエステル、リン酸トリエステル、その他

- 世界の末梢血管インターベンション市場:製品種類別、インターベンション種類別、用途別、エンドユーザー別、地域別(~2033年)

- スポーツ用保護具市場レポート:製品タイプ別(パッド、ガード、胸部プロテクターおよびグローブ、ヘルメットおよびその他のヘッドギア、保護メガネ、顔面保護具およびマウスガード)、保護部位別(頭部および顔面、体幹および胸郭、上肢、下肢)、流通チャネル別(専門小売店、複数小売店、オンラインストア、その他)、地域別 2024-2032

- 掘削油剤の世界市場規模調査:タイプ別(水性、油性、合成ベース、その他)、最終用途別(陸上、海洋)、地域別予測:2022-2032年

- 世界のプラズマ照明市場規模/シェア/動向分析レポート:種類別、電力別、用途別(~2034年)

- 世界のPPジャンボバッグ市場・予測 2025-2034

- RFフロントエンドモジュール市場レポート:コンポーネント別(RFフィルタ、RFスイッチ、RFパワーアンプ、その他)、用途別(家電、自動車、無線通信、その他)、地域別 2024-2032

- ニワトコ種子油の世界市場2025:メーカー別、地域別、タイプ・用途別

- EV充電ステーションの世界市場規模は2031年までにCAGR 25.3%で拡大する見通し

- 腸溶性エンプティカプセルの世界市場規模は2034年までにCAGR 6.9%で拡大する見通し