ソフトウェア無線の世界市場展望:2034年までCAGR 7.4%で成長し、335億ドル規模に達すると推定

市場概要

世界のソフトウェア無線市場は2024年に169億米ドルとなり、2025年から2034年にかけて年平均成長率7.4%で成長すると予測されています。防衛軍は、安全で相互運用可能な通信ネットワークを必要としています。SDR 技術は、ハードウェアを変更する代わりに、ソフトウェアの更新によって周波数、暗号化、波形を変更する手段を提供することで、軍のさまざまな部門や同盟国間の円滑な調整を容易にします。

さらに、電子戦、戦術的通信、戦場の状況認識の重視により、次世代SDR技術への投資が増加しています。世界中の政府が、重要な任務のために安全でリアルタイムのデータ伝送を提供する先進的なSDRソリューションに投資しているため、防衛分野が顕著に成長し、世界のSDR市場の成長に貢献しています。

たとえば、アメリカ陸軍は2023年10月、改良型マルチバンドチーム間/チーム内無線(IMBITR)技術に基づくRT-2129 CNRをThalesに7,000台以上追加発注しました。この発注は、陸軍の老朽化したシステムを次世代SDR技術で近代化することを目的とした、60億米ドルの複数年、無期限納入、無期限数量(IDIQ)発注によるものです。

5Gネットワークでは、高速、低遅延、動的な周波数アクセスが必要です。通信事業者は、高価なハードウェアを交換する代わりにソフトウェアベースのアップグレードを可能にすることで、インフラストラクチャの将来性を確保するため、SDRの採用を増やしています。SDRはまた、IoT接続、スマートシティ、企業やエンタープライズ向けのプライベート5Gネットワークなどの新しいワイヤレスアプリケーションをサポートします。SDR技術の多様性は、ネットワーク効率の向上、周波数帯域利用の強化、高速ワイヤレス通信のニーズの高まりへの対応につながり、さまざまな業界で活用されています。

また、公共安全機関や緊急対応チームも、重要な状況で通信を改善するためにSDR(Software-Defined Radio)技術を採用しています。自然災害、テロリストの脅威、大規模事故などの緊急事態では、警察、消防、医療スタッフ、軍などさまざまな組織の対応者が、互換性のない無線システムによる通信障害に直面していました。SDRは、さまざまな機関がリアルタイムで周波数や暗号化方式を変更できるようにすることで、この問題を解決し、相互運用性と協調的な対応行動をサポートします。また、インフラが崩壊した場合の通信ネットワークの迅速な再構成を促進することで、災害への耐性を向上させます。

ソフトウェア無線市場の動向

成長する5Gネットワークでは、Software-Defined Radio(SDR)がネットワークの適応性と効率を向上させる中心的な技術であることが証明されつつあります。従来の無線ハードウェアは、5Gのダイナミックなスペクトラム需要と低遅延ニーズに対応できないため、SDRは完璧なソリューションとなっています。ソフトウェアベースの変更が可能なSDRは、通信事業者がネットワークのパフォーマンスを改善し、スペクトルをより適切に管理し、高価なハードウェアをアップグレードすることなくアップデートを展開するのに役立ちます。この傾向は、スマートシティ、産業用IoT、プライベート5Gネットワークでも加速しており、SDRによってスムーズな接続とネットワークの信頼性の向上が可能になります。

一例として、日本のクラウドネイティブ5Gネットワークである楽天モバイルは、ネットワークの柔軟性、拡張性、コスト削減をアップグレードするために、オープン無線アクセスネットワーク(Open RAN)にSDRを組み込んでいます。SDRを使用することで、ハードウェアベースの無線システムを置き換え、インフラ支出を40%削減し、AIベースの技術で周波数管理を最適化します。この戦略により、5Gの展開が促進され、独自のハードウェアへの依存が最小限に抑えられ、ネットワークの柔軟性が強化されます。

SDRは、柔軟性が高く、ソフトウェアでアップグレード可能なワイヤレスソリューションを通じて、スマートシティ、IoTネットワーク、自律走行車の接続性を向上させます。これにより、手間のかからない接続性とリアルタイムのデータ交換に対する需要が高まり、産業界はSDRを採用して動的な周波数割り当て、リモート更新、コスト効率の高い通信ネットワークを実現しています。SDRは、スマートグリッド管理、産業オートメーション、プライベートワイヤレスネットワークをサポートし、さまざまな分野で拡張性と適応性を実現するのに役立ちます。

宇宙産業では、衛星通信と深宇宙への接続性を向上させるために、ソフトウェア無線(SDR)を継続的に統合しています。SDRは軌道上での再構成を可能にし、衛星がコストのかかるハードウェアの変更ではなく、ソフトウェアの更新によって周波数、波形、プロトコルを適応させることを支援します。この柔軟性により、ミッションの効率、周波数帯域のユーティリティ、長期的な持続可能性が向上します。NASA、SpaceX、OneWebなどの組織は、SDRベースのアーキテクチャに投資して、より適応性が高く、コスト効率が高く、高性能な衛星ネットワークを開発しています。

ソフトウェア無線市場の分析

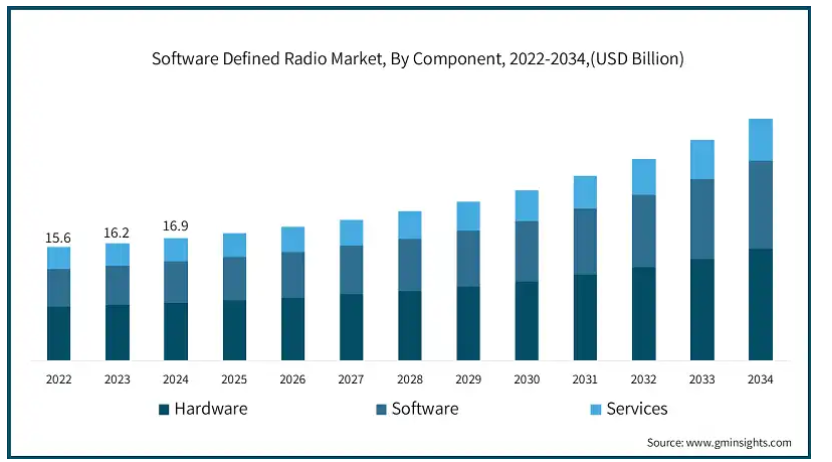

コンポーネントに基づき、市場はハードウェアとソフトウェア、サービスに分けられます。ハードウェア分野の市場シェアは45%以上で、2034年には150億米ドルを超える見込み。

高性能処理への需要の高まりが、SDRハードウェアの使用増加につながります。軍事、航空宇宙、電気通信などの用途では、フィールドプログラマブルゲートアレイ(FPGA)、デジタルシグナルプロセッサ(DSP)、RF トランシーバを使用して、洗練された波形を生産的に処理し、リアルタイムに適用することが求められます。SDR技術の強化に伴い、通信効率とシステムの信頼性を向上させる、特殊で高速なハードウェア・コンポーネントの需要が高まっています。

5Gネットワークと衛星通信の急速な拡大は、SDRハードウェアの普及をさらに促進しています。低遅延で高周波数のネットワーキングへの依存が高まり続ける中、新しい通信システムには、動的な周波数共有とシームレスでない相互運用性を可能にする、適応性の高いソフトウェア定義のハードウェア機能が必要です。SDRハードウェアは、衛星通信事業者や電気通信サービスプロバイダが、物理的なアップグレードに費用をかけることなく、新しい無線規格間でシームレスに変更できるように、ネットワークの将来性を証明するために非常に重要です。

2023年5月、衛星インターネットサービスプロバイダのOneWebは、接続性と柔軟性を高めるために、低軌道(LEO)衛星コンステレーションにソフトウェア定義無線(SDR)技術を組み込みました。SDRは、OneWebの衛星が高価なハードウェアを変更する代わりに、ソフトウェアの更新によって周波数、波形、プロトコルを作り直すのに役立ちます。このソリューションにより、さまざまな通信ネットワークとの相互運用性が容易になり、世界中の通信事業者が5Gバックホール、地方ブロードバンド、企業通信サービスをコスト効率よく拡張できるようになります。

SDR技術への軍事・防衛投資は、主にハードウェアセグメントの成長に寄与しています。世界各国の政府は、戦場での通信、電子戦、安全な戦術的ネットワークを改善するために、堅牢で再構成可能なハードウェアソリューションを導入しています。波形、暗号化プロトコル、周波数帯域をリアルタイムで変更できるため、防衛軍は戦略的優位に立つことができ、SDRハードウェアは現代の軍事作戦において重要なコンポーネントとなっています。

周波数帯に基づくと、ソフトウェア無線市場は高周波、超高周波、超高周波、超高周波、超高周波に区分されます。UHFセグメントでは、2024年に60億米ドルを占め、市場を支配。

SDR を採用した UHF 無線機によって、軍用部隊はさまざまな周波数帯に動的に切り替えることができ、多様な地理的位置で安全かつシームレスな通信が可能になります。さらに、UHF帯は森林や山、街並みなどの厚い環境にも浸透するため、戦場での通信や監視、戦略的調整に最適です。近代的なインフラストラクチャを備えた防衛通信ネットワークの開発に向けてますます多くの取り組みが行われているため、SDRを使用したUHFシステムのニーズが高まっています。

警察、消防署、救急医療サービス(EMS)などの公共安全組織は、クリアで信頼性の高い長距離通信のためにUHF周波数に大きく依存しています。UHFは建物の中に挿入できるなど、都市部の緊急対応状況での最初の選択肢となっており、災害が発生した地域でも初動対応者が効果的かつ効率的な通信を行えるようになっています。

UHF周波数は、放送、航空、衛星通信などの商業分野で広く応用されています。SDRベースのUHFシステムは、適応性とダイナミックな周波数利用が不可欠な5Gネットワーク、IoT技術、宇宙通信において非常に有用です。UHF帯はまた、衛星通信事業者が宇宙から地上への通信に採用し、最小限の消費電力で効率的なデータ伝送をサポートしています。次世代ワイヤレスネットワークとグローバル接続プログラムが進行する中、UHFベースのSDRソリューションは依然として高い需要があります。

プラットフォーム別に見ると、ソフトウェア無線市場は陸上、空中、艦艇、宇宙に区分されます。予測期間中のCAGRは6%で、陸上分野が最も急成長すると予測されています。

陸上部門は、軍事、防衛、公共安全、商用通信ネットワークでより多く使用されているため、市場で最大の市場シェアを持っています。SDR 技術は陸上部隊にとって重要であり、非常に多様な作戦環境において、円滑で安全かつ適応性の高い通信を支援します。

軍や防衛機関は、戦場での通信、戦術作戦、リアルタイムのデータ交換のために、主にSDRに依存しています。SDRの柔軟性により、部隊は複数の周波数で運用できるため、異なる部隊や同盟軍間の相互運用性が確保されます。これにより、連携、状況認識、任務の成功が向上します。

また、公共安全、交通、緊急対応、インフラ監視などの分野でもSDRの利用が増加しています。SDRは、ハードウェアを変更することなくソフトウェアをアップグレードできるため、安価で将来性があり、陸上セグメントでの優位性を高めることができます。

2022年5月、緊急サービスに使用される全国的なブロードバンドネットワークであるFirstNetは、災害や危機の際に警察、消防、医療対応者の間で手間のかからない通信を保証します。このネットワークでは、SDR技術が異なる機関間の相互運用性を支援し、対応者がハードウェアの交換を必要とせずにさまざまな周波数帯域で通信できるようにします。ハリケーン・カトリーナやカリフォルニアの山火事では、SDRが通信の復旧に重要な役割を果たしました。

北米はソフトウェア無線市場を約34%のシェアで支配しており、アメリカは2024年に50億米ドルの収益を上げ、この地域の市場をリードしています。

アメリカの優位性は、大規模な軍事・防衛費に起因しており、国防総省は、共同戦術無線システム(JTRS)やハンドヘルド、マンパック、小型フォームフィット(HMS)無線機などのプログラムの下、安全で相互運用可能な通信システムに焦点を当てています。

アメリカは、5G技術、宇宙通信、AI主導型ネットワークでリードしており、SDRの採用がさらに進んでいます。Qualcomm、L3Harris、Northrop Grummanなどの企業は、衛星通信、軍事グレードのネットワーキング、次世代通信インフラにSDRを導入しています。NASAとSpaceXの宇宙ミッションの拡大も、SDRのユーティリティにつながっています。

2024年12月、L3Harris社は、CXK-1000無線機の開発を含む衛星通信ペイロードの徹底的な見直しを完了しました。これは広帯域のKaバンド通信を可能にするもので、軍事衛星と商業衛星の両方でデータの効率的な伝送に役立ちます。L3Harrisはまた、Tranche 0 Tracking Layerの下で4基のミサイル追跡衛星を保有しており、全地球的な監視が可能です。

ドイツのソフトウェア無線市場は、2025年から2034年にかけて大きく成長する見込みです。

ドイツでは、主に鉄道通信をはじめとする公共安全や交通分野でSDRが使用されています。ドイツで主に使用されている欧州鉄道交通管理システム(ERTMS)は、効果的な国境を越えた通信と信号処理のためにSDR技術に依存しています。さらに、SDRの採用は、緊急対応システムのような状況で増加しており、災害管理や危機対応時に警察、消防、医療チームが単一の安全な通信プラットフォームを使用できるようになっています。

ドイツは、連邦軍デジタル化戦略およびNATOのコミットメントの一環として、防衛通信システムの近代化を積極的に進めています。ドイツは、相互運用可能で暗号化されたダイナミックな戦場通信を実現するために、SDR技術を使用した次世代戦略無線と安全な軍事ネットワークに投資しています。ドイツ軍(Bundeswehr)は、現代戦におけるリアルタイムのデータ交換によりNATO同盟国との共同作戦を強化するため、SDRベースのシステムを統合しました。

その一例として、ドイツは2024年6月、SDR技術の導入によりヨーロッパ全域の安全保障組織間の相互運用性の向上を支援するEULERプロジェクトに参加しています。このプロジェクトは、複数の国が関与する危機的状況で迅速に展開できる高データレートの波形とシステムの開発に重点を置いています。

中国のソフトウェア無線市場は、2025年から2034年にかけて顕著な拡大が見込まれています。

中国は軍事・防衛通信システムの近代化を目指しており、SDRの需要が高まるでしょう。この技術は、戦場での通信、監視、情報収集などの軍事アプリケーションにとって重要な、柔軟で安全かつ適応性のある通信を提供します。

SDR は、主に 5G や 6G ネットワークの開発など、次世代無線通信に不可欠な役割を果たします。中国が通信インフラを拡大し続ける中、SDRは、複数の周波数、動的な周波数割り当て、ハードウェアの変更を必要としないシームレスなソフトウェア更新をサポートするために不可欠です。

中国では、スマートシティの開発とIoT(モノのインターネット)の統合が推進されており、SDRテクノロジーに対する需要が高まるでしょう。SDRはコスト効率に優れ、動的でスケーラブルな通信ソリューションを提供するため、自律走行車、産業オートメーション、緊急対応システムに最適です。

主要企業・市場シェア

ソフトウェア無線市場シェア

ソフトウェア無線業界の上位5社は、タレス・グループ、L3ハリス・テクノロジーズ、BAEシステムズ、RTX、コダン・ラジオ・コミュニケーションズで、2024年の市場の約40%を占めています。

タレスは、複数の市場セグメントに対応する革新的な製品を持つソフトウェア無線システムの世界的リーダーです。その製品はPR4G無線機とMBITR無線機で、世界50カ国で使用されているベストセラーです。PR4G波形は音声とデータの同時リアルタイム伝送を可能にする唯一の波形であり、MBITR 2は市場初のハンドヘルド型2チャンネルSoftware-Defined Radioです。

L3Harris社は、低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)、シスルナー(cislunar)、深宇宙ミッションなど、幅広いアプリケーションや軌道に対応するモジュール式マルチバンドSDR(Software-Defined Radio)であるC/TT-600を提供しています。このユニットのオープン・アーキテクチャは、さまざまな構成に適用可能で、既製品を購入することも、個々のミッションのニーズに合わせてカスタマイズすることもできます。

BAE Systems社は、最先端のSDRシステムを開発するというビジョンを持って、戦術無線通信市場に大きく貢献しています。この装置は暗号化機能を向上させ、防衛作戦における安全な通信に対する要求の高まりに対応しています。

Raytheon TechnologiesのRTX Corporationは、軍事用の最先端SDR技術の開発に特化し、電子戦産業で事業を展開しています。この仕事は、通信と電子戦能力の向上に役立っています。

Codan Radio Communicationsは、戦略無線業界で知られており、さまざまなアプリケーションに安全で信頼性の高い通信を提供するSDRソリューションを提供しています。同社のソリューションは、防衛機関や公共安全機関のニーズに対応することを目的としています。

SDR市場の大半の企業は、AIを活用したコグニティブ無線、衛星通信、IoTを利用した技術主導型の周波数管理に注力しています。これらの技術は、パラメトリック保険会社がリスク評価のために衛星とAIを使用するように、SDRが自動的に周波数を調整し、干渉を最小限に抑え、ネットワーク性能を最適化することを可能にします。さらにSDRは、軍事、航空、緊急対応などの重要な産業向けに、リアルタイムの信号インテリジェンスと干渉緩和を提供します。無線周波数の需要が増加する中、企業は通信の信頼性を高めるために動的な周波数共有モデルを開発し続けています。

グローバルな接続性の向上により、企業は従来の通信インフラが利用できない新しい市場をターゲットにしています。SDRは、高価なハードウェアベースの無線システムに代わって、低コストでソフトウェアベースのソリューションを提供し、サービスが行き届いていない地域でより広いカバレッジとアクセシビリティを実現します。SDR市場における大きな理由の1つは、ブロックチェーンとスマートコントラクトを使用して、リアルタイムの分散型周波数割り当てを可能にすることです。これらの技術は、取引を自動化し、透明性の高い周波数管理を保証することで、規制の遅れ、管理コスト、周波数不正のリスクを低減します。自動化された周波数リースと干渉検出を行うことで、SDR分野の企業は業務を合理化し、全体的な効率を向上させています。

ソフトウェア無線市場の企業

ソフトウェア無線業界で事業を展開する主な企業は次のとおりです:

BAE Systems

Codan Radio Communications

Elbit Systems

General Dynamics Mission Systems

L3Harris Technologies

Leonardo S.p.A.

Rohde & Schwarz

RTX Corporation

Thales Group

Ultra Electronics

ソフトウェア無線業界ニュース

2024年、アメリカ陸軍は、L3Harris TechnologiesとThales Defense Securityに無期限納入/無期限数量(ID/IQ)契約を発注し、戦闘ネット無線(CNR)システムの重要な近代化プロジェクトを開始しました。この契約は、今後 10 年間で最大 60 億ドルの価値があり、高度な SDR 技術を使用して通信システムを改善するという軍のコミットメントを定義するものです。

2023年11月、BlueHaloは防衛技術ポートフォリオを改善するための戦術的な動きとして、超小型フォームファクタのソフトウェア定義無線で有名なIpsolon社を買収しました。これらのSDRは、従来の接続性が制限される厳しい環境向けに設計されており、陸上と空中の両方の作戦に強化された通信ソリューションを提供します。

2024年3月、アメリカ国防総省向けのソフトウェア無線システムに特化したヘリック・テクノロジー研究所(HTL)は、ブルー・デルタ・キャピタル・パートナーズから2500万ドルの投資を受けました。この資金は、高度な信号検出・利用システムを提供するHTLの成長と技術革新を加速させるために使用されます。?

2023年8月、国防省と協力し、軍需産業総局(GAMI)の支援を受けて、公共投資ファンド(PIF)の子会社であるSAMIは、ソフトウェア定義マルチバンド無線システム(SDR)の新しい生産ラインを立ち上げました。L3Harris Technologies との協力により、サウジアラビアの防衛産業を現地で強化することを目的としています。

この調査レポートは、ソフトウェア定義無線市場を詳細に調査し、2021年から2034年までの収益(百万ドル/億ドル)を推計・予測しています:

市場, コンポーネント別

ハードウェア

コンバータ

集積回路

デジタル信号プロセッサ

ソフトウェア

サービス

プロフェッショナル・サービス

マネージド・サービス

コンサルティングサービス

無線機別市場

適応型無線

コグニティブ無線/インテリジェント無線

地上基幹無線(TETRA)システム

共同戦術無線システム

その他

周波数帯域別市場

HF(高周波)

VHF(超高周波)

UHF(超高周波)

SHF(超高周波)

EHF(超高周波)

プラットフォーム別市場

陸上

航空機

海軍

宇宙

エンドユーザー別市場

軍事・防衛

輸送

政府機関

航空宇宙

電気通信

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

北欧

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

東南アジア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

イスラエル

その他の中東・アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次ソース

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 ハードウェアプロバイダー

3.2.2 ソフトウェアプロバイダ

3.2.3 テクノロジープロバイダー

3.2.4 サービスプロバイダー

3.2.5 エンドユーザー別

3.3 利益率分析

3.4 特許分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 防衛・軍事用途の増加

3.7.1.2 無線通信と5G展開の増加

3.7.1.3 コグニティブ無線とAI統合の進展

3.7.1.4 消費者意識の高まり

3.7.2 業界の落とし穴と課題

3.7.2.1 高い開発コスト

3.7.2.2 消費電力の問題

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 コンバーター

5.2.2 集積回路

5.2.3 デジタル・シグナル・プロセッサ

5.3 ソフトウェア

5.4 サービス

5.4.1 プロフェッショナル・サービス

5.4.2 マネージド・サービス

5.4.3 コンサルティングサービス

第6章 無線機別市場予測:2021〜2034年(単位:億ドル)

6.1 主要トレンド

6.2 適応型無線

6.3 コグニティブ無線/インテリジェント無線

6.4 地上幹線無線(TETRA)システム

6.5 共同戦術無線システム

6.6 その他

第7章 2021~2034年周波数帯別市場推定・予測(単位:億ドル)

7.1 主要動向

7.2 HF(高周波)

7.3 VHF(超高周波)

7.4 UHF(超高周波)

7.5 SHF(超高周波)

7.6 EHF(超高周波)

第8章 2021〜2034年プラットフォーム別市場予測・予測(単位:億ドル)

8.1 主要動向

8.2 陸上

8.3 空中

8.4 艦艇

8.5 宇宙

第9章 2021〜2034年 エンドユーザー別市場予測・予測 (単位:億ドル)

9.1 主要動向

9.2 軍事・防衛

9.3 輸送

9.4 官公庁

9.5 航空宇宙・航空

9.6 通信

9.7 その他

第10章 2021〜2034年地域別市場予測(単位:億ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.3.8 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.4.6 ニュージーランド

10.4.7 東南アジア

10.4.8 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 サウジアラビア

10.6.3 南アフリカ

10.6.4 イスラエル

10.6.5 その他の中東・アフリカ地域

第11章 企業プロフィール

11.1 Thales Group

11.2 L3Harris Technologies

11.3 BAE Systems

11.4 RTX Corporation

11.5 Codan Radio Communications

11.6 General Dynamics Mission Systems

11.7 Ultra Electronics

11.8 Rohde & Schwarz

11.9 Elbit Systems

11.10 Leonardo S.p.A.

11.11 Northrop Grumman

11.12 Anritsu Corporation

11.13 Collins Aerospace

11.14 Cubic Corporation

11.15 DataSoft Corporation

11.16 Ettus Research

11.17 FlexRadio Systems

11.18 NuRAN Wireless

11.19 REDCOM Laboratories

11.20 Syntony GNSS

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI8856

- PVA砥石市場:グローバル予測2025年-2031年

- 注射用ミカファンギンナトリウムの中国市場:50 mg シングルユースバイアル、100 mg シングルユースバイアル

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 3Dプリンティング金属のグローバル市場規模は2025年に11億9,000万ドル、2030年までにCAGR 25.0%で拡大する見通し

- 食品・医薬品検査用X線装置の世界市場2025:種類別(包装製品試験装置、バルク食品監視装置)、用途別分析

- 切削油市場2025年(世界主要地域と日本市場規模を掲載):油性切削油、乳化型切削油、半合成切削油、合成切削油

- 4-(アセトアセチルアミノ)-ベンゼンスルホン酸(CAS 6199-95-7)の世界市場2019年~2024年、予測(~2029年)

- ピロリン酸バリウム(CAS 13466-21-2)の世界市場2019年~2024年、予測(~2029年)

- 高さ可変式三脚ジャックの世界市場

- 再生プログラマブル交流電源の世界市場2025:種類別(卓上型回生プログラマブル交流電源、縦型回生プログラマブル交流電源)、用途別分析

- チオカルバミドチオ尿素の世界市場

- インタラクティブホワイトボードの世界市場規模は2034年までにCAGR 10.9%で拡大する見通し