スマート鉄道の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

市場概要

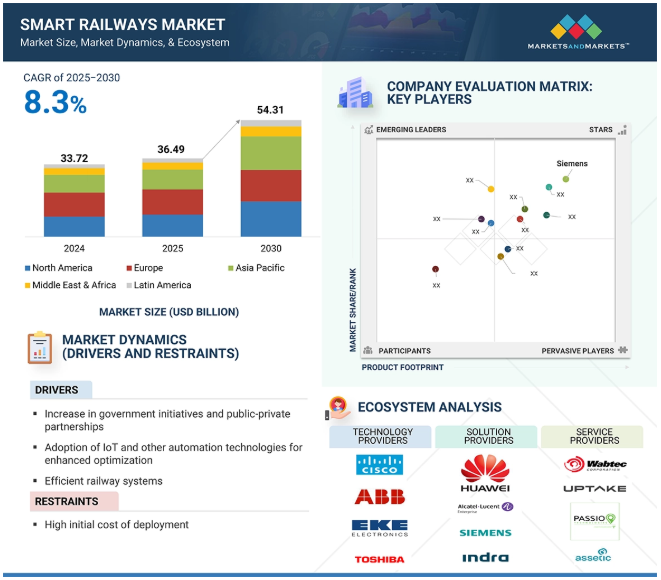

スマート鉄道市場は、2025年に364億9000万米ドルと推定され、2025年から2030年までの年平均成長率は8.3%で、2030年には543億1000万米ドルに達すると予測されています。

乗客中心のサービスへの注目が高まるにつれ、交通事業者はモバイルベースの発券アプリ、非接触型決済システム、顔認証ベースのアクセスなどのスマート発券ソリューションの導入を進めています。これらのシステムは、搭乗を簡素化し、待ち行列を最小限に抑え、一般的に通勤体験を向上させます。スマート・チケッティングはマルチモーダル交通プラットフォームにも完璧に適合し、バス、電車、地下鉄、共有モビリティ・サービスの統一決済を可能にします。また、AI、GPS、IoTを活用した乗客情報のリアルタイム・システムにより、乗客はルートを計画し、最新情報を入手し、旅行効率を高めることができます。都市モビリティの競争はますます激化していますが、シームレスなデジタルファースト体験を提供することで、乗車率と乗客のロイヤリティを飛躍的に高めることができます。ユーティリティはまた、こうしたツールを活用して行動データを収集し、利用パターンに応じてスケジュールを最適化しています。都市が拡大し、スマートモビリティが台頭する中、スマート鉄道市場は、インテリジェントな発券とデータ主導のパーソナライゼーションの融合が強力な推進力となっています。

スマート鉄道へのジェネレーティブAIの統合は、よりインテリジェントでデータ駆動型の意思決定を可能にし、運用効率を向上させ、安全性と乗客体験の両方を強化することで、この分野に革命をもたらしています。ジェネレーティブAIは、鉄道事業者が業務を自動化・合理化し、乗客に合わせたサービスを提供できるようにすることで、業界の改善に貢献します。列車、インフラ、旅行者からの情報を利用することで、ジェネレーティブAIはメンテナンスのスケジューリング、交通渋滞の緩和、遅延処理のリアルタイムソリューションの提供を支援します。このように、ジェネレーティブAIは、混乱の減少、コスト削減、より安全で顧客に優しい鉄道ソリューションの開発につながります。

ドライバー 急速な都市化により、効率的な鉄道システムへのニーズが増加

国連の統計によると、世界の人口は2050年までに100億人を超えると予想されています。この人口の半分近くがサハラ以南のアフリカ、ラテンアメリカ、アジア太平洋地域に居住すると予想され、人口増加率は3倍以上になると見込まれています。これらの地域では、鉄道は旅客と貨物の大量輸送手段として適しています。将来的な経済成長と人口増加の組み合わせにより、2050年までに世界人口の半分以上(約66%)が都市や町に住むようになるでしょう。この成長の大半はアフリカとアジアで起こると予想されています。この2つの地域は、2050年までにそれぞれ56%と64%の都市化が進むと予測されています。しかし、世界の他の地域に比べれば、まだ都市化は進んでいない。一方、成熟した国々では、地下鉄や路面電車などの公共交通を奨励するため、自動車などの自家用車による移動は控えられるでしょう。このシフトは、経済的要因と、環境にやさしく持続可能な大量輸送形態の積極的な推進によって推進されると予想されます。都市計画者や住民は、シームレスな相互乗り換えが可能な、効率的で快適な都市交通システムを求めるようになるでしょう。

鉄道は、都市部や郊外のモビリティに安全で快適、かつ環境に優しい大量輸送ソリューションを提供します。都市が成長するにつれ、都市交通のニーズは高まり、環境への影響を軽減し、エネルギー効率を向上させるイノベーションが必要になります。大都市と小都市を結ぶ輸送網の拡大が予想され、高速鉄道(HSR)はエネルギー効率が高く安全な輸送オプションとしてすでに認知されています。スマート鉄道技術プロバイダーにとっては、HSR リンクの拡大、線路の更新、新しいネットワーク開発からビジネスチャンスが生まれるでしょう。

制約: 多額の初期投資

スマート鉄道技術の導入にかかる初期コストの高さは、市場成長の大きな妨げとなっています。鉄道インフラの既存の予算制限に悩む政府や民間企業が最先端のソリューションを採用するには、こうしたプロジェクトの資金調達が大きな障壁となります。スマート鉄道システムの導入には、現場レベルの装置の設置、古いインフラのアップグレードや交換、堅牢な通信システムの構築、鉄道構内の新旧システム間のスムーズな統合を実現するための巨額の資本投資が必要です。例えば、ERTMS(欧州鉄道運行管理システム)やCBTC(通信ベースの列車制御)などの新しい信号システムの導入には、ハードウェア、ソフトウェア、エンジニアリングに莫大な投資が必要です。その上、鉄道当局は、ソフトウェアの更新、システムの監視、専門的な人材育成など、先進技術の運用・保守にかかる長期的なコストを懸念しており、これが普及を妨げる経済的な障壁となっています。

機会: クラウドベースのサービスに対する需要の高まり

クラウドベースのサービス、分析、インターネット技術に対する需要は、その効率的なIT管理と信頼性の高いセキュリティ環境のために増加しています。ビッグデータ・クラウド・モデルは、変化するデータ構造を受け入れ、その利用を最大化する鉄道輸送にとって最大のチャンスです。すべての鉄道管理会社にとって大きな転換の可能性を提供し、鉄道インフラと運行の両方を強化することを可能にします。ビッグデータ・アプリケーションの急速な増加に伴い、データの増加、新たな技術、コスト効率を最適化するニーズの高まりにより、複雑さのレベルも上昇することが予想されます。これらの要因は、新しい分析プラットフォームとデータストレージの成長に影響を与えるでしょう。

課題 IoT装置に関するデータ・セキュリティとプライバシーの問題

スマート鉄道市場は大きな成長の可能性を秘めていますが、データのセキュリティとプライバシーの維持は、この市場で事業を展開する企業が直面する重要な課題です。スマート装置とセンサーは継続的に膨大な量のデータを生成します。これは鉄道事業者がデータを扱い、競合他社の市場ポジションに関連する洞察を得るのに役立つと期待されています。IoT対応装置の大半は、モバイル接続、公衆Wi-Fi、オフィスワイドエリアネットワーク(WAN)など、さまざまな接続ネットワークに接続されています。公衆ネットワークは、企業レベルで求められるほど保護されていない可能性があります。したがって、大規模な展開では、プライバシーとセキュリティはIoT装置にとって密接に関連する2つの問題です。クラウドやIoT対応装置に収集されたビジネスデータは、サイバー脅威や侵害に対して脆弱である可能性があります。

自然災害や人災はデータセンターに脅威をもたらし、インターネット接続の喪失はすべてのプロセスを停止させる可能性があります。一部のIoT対応装置は、スマート鉄道やデジタル資産管理などの用途で現場に設置されています。しかし、これらの装置はセキュリティに関して大きな意味を持っています。これらの装置によって収集されたデータは、人災や自然災害によって破壊されたり、サイバー攻撃によって不正アクセスされたりする可能性があります。複雑なサイバー脅威や攻撃に対処するには、技術的に熟練した人材が必要です。したがって、市場ベンダーは、顧客の信頼を維持するために、IoT対応装置の高度なデータ・セキュリティとプライバシーを確保する必要があります。

主要企業・市場シェア

この市場における有力なプレーヤーには、プラットフォームやサービスを提供する老舗で財務的に安定したスマート鉄道プロバイダーや、規制機関などがあります。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端技術を有しています。Alstom (フランス)、Cisco (アメリカ)、Wabtec (アメリカ)、ABB (スイス)、IBM (アメリカ)、日立 (日本)、Huawei (中国)、Indra Sistemas (スペイン)、Siemens (ドイツ)、Honeywell (アメリカ)、Thales (フランス)、Advantech (台湾)、富士通 (日本)、東芝 (日本)、Alcatel-Lucent Enterprise (フランス) は、このエコシステムで事業を展開している主要企業の一部です。

鉄道分析システムソリューションは、予測期間中に最も速い成長率を目撃すると予測されています。

鉄道分析システムは、すべての重要な鉄道ソリューションと密接に統合され、単一のコントロールパネルを通じて鉄道の全体的な運用を管理します。鉄道分析システムに含まれる主な業務は、鉄道収入管理、需要分析と計画、乗り換え分析、価格分析、労働力管理です。旅客輸送量の急激な増加に伴い、データ量の増加、新たなテクノロジー、コスト最適化の絶え間ない必要性により、複雑さのレベルは高まるでしょう。これらの要因は、新しい分析プラットフォームとデータストレージの成長に影響を与えるでしょう。鉄道分析システムの可能性はまだ鉄道輸送の初期導入企業に限られていますが、拡張性が高く、導入と統合が俊敏に行えるでしょう。予測分析の出現により、スマート鉄道市場における鉄道分析ソリューションの新たな機会が生まれると予想されます。これらのアナリティクスは主に、ルート計画におけるリソース要件と予想される混雑パターンの推定に重点を置いています。

プロフェッショナルサービス分野が予測期間中最大の市場規模を維持

スマート鉄道の分野では、プロフェッショナル・サービスの市場が拡大しています。この成長の原動力となっているのは、スマート鉄道技術の導入と管理の複雑化です。技術ベースのソリューションの採用が増えるにつれて、これらのサービスに対する需要も増加しています。プロフェッショナル・サービスには、サポート、メンテナンス、トレーニング、システム・アップグレードなどの販売後のサービスが含まれます。こうしたサービスに対する需要の増加は、鉄道インフラ管理アプリケーション全体にわたるスマート・ソリューションの導入をサポートします。

ヨーロッパが鉄道インフラのアップグレードに注力していることが、スマート鉄道市場の著しい成長を促進しています。主な推進要因の1つは、自動列車保護装置やインテリジェント監視技術の導入など、先進技術の信号システムの適用による安全性強化の必要性です。イギリス、フランス、ドイツなどの西ヨーロッパ諸国は、鉄道インフラが確立されており、いくつかの地域の鉄道事業者は、先進的なスマート鉄道ソリューションのいくつかを使用しています。欧州諸国は、鉄道インフラの近代化とアップグレードに多額の投資を行っています。欧州連合(EU)諸国間の社会・貿易協定により、ヨーロッパでは国境を越えた大規模な貿易と旅客輸送が促進されています。欧州電気通信標準化機構(ETSI)がM2M(Machine-to-Machine)通信のプライバシー標準化と高度な取引標準に焦点を当てた別の委員会を設立したことから、この地域では特に通信技術において高い成長が見込まれています。ヨーロッパの鉄道業界は、新しい貨物・旅客管理システムによって急速に変化しています。欧州のいくつかの国では、既存のインフラの効率を高めるために、新しいスマート鉄道ソリューションに適応することが期待されています。

2025年3月、ABBはStadler USと提携し、Metraのバッテリー駆動車両とCaltransの水素駆動車両にトラクション・コンバーターとプロシリーズ・トラクション・バッテリーを供給し、アメリカの持続可能な鉄道輸送を推進します。コンポーネントはABBのバージニア工場で組み立てられ、現地生産と排出削減目標をサポートします。

2025年1月、日立電鉄は、新しいHMAXデジタル資産管理プラットフォームを強化するため、バルフォア・ビーティー社からオムニコムを買収することで合意。オムニコムのAIを活用した鉄道モニタリング技術は、リアルタイムのインフラ洞察をサポートし、グローバルな鉄道ネットワークにおける予知保全と運用効率を高めます。

2024年11月、アルストムとカザフスタン鉄道(KTZ)は、技術革新、デジタル化、現地生産に重点を置き、中東回廊沿いの鉄道輸送を推進するパートナーシップ契約を締結しました。アルストムは、サービスデポとインフラに5,680万米ドル以上を投資し、700人の雇用を創出するとともに、地域の物流ハブとしてのカザフスタンの役割を強化します。

2024年9月、シーメンス・モビリティはInnoTrans 2024で、本線と大量輸送の信号システムを統合し、運用効率と柔軟性を高めるクラウドベースのプラットフォーム、Signaling Xを発表しました。また、鉄道サービスの向上、インフラ利用の最適化、持続可能な輸送のためのデジタル化の支援を目的とした、完全自動化検査やモバイル検査などのRailigent Xの新機能も紹介しました。

スマート鉄道市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。スマート鉄道市場の主要プレーヤーは以下の通り。

Alstom (France)

Cisco (US)

Wabtec (US)

ABB (Switzerland)

IBM (US)

Hitachi (Japan)

Huawei (China)

Indra Sistemas (Spain)

Siemens (Germany)

Honeywell (US)

Thales (France)

Advantech (Taiwan)

Fujitsu (Japan)

Alcatel-Lucent Enterprise (France)

Moxa (Taiwan).

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のスマート鉄道市場における魅力的な機会

4.2 スマート鉄道市場、ソリューション別

4.3 スマート鉄道市場:サービス別

4.4 北米:スマート鉄道市場:主要ソリューション・サービス別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 スマート鉄道システムの歴史

5.4 スマート鉄道市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 関税と規制の状況 関税データ(HSコード:853010) – 鉄道、路面電車用の電気信号、安全または交通制御装置 規制機関、政府機関、その他の組織 – 北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカ 主要規制

5.8 価格分析 スマート鉄道ソリューションの平均販売価格(主要プレーヤー別)、2024年 スマート鉄道サービスの指標価格分析、主要プレーヤー、2024年

5.9 技術分析 主要技術 – モノのインターネット – ビッグデータ分析とクラウドコンピューティング – 人工知能(AI)と機械学習(ML) – 先進信号システム – 通信ベースの列車制御(CBTC) 隣接技術 – ブロックチェーン – ドローン 補足技術 – エッジコンピューティング – デジタルツイン – サイバーセキュリティ – 5Gと無線通信ネットワーク

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025~2026年の主要会議・イベント

5.15 スマート鉄道市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 スマート鉄道技術におけるAI/GEN AIの影響

5.17 投資と資金調達のシナリオ

5.18 スマート鉄道導入のベストプラクティス 主要関税率 価格影響分析 各地域への主要影響 エンドユーザー別産業への影響

5.19 貿易分析 (8530) 鉄道、路面電車用電気信号、安全または交通制御装置の輸出シナリオ、鉄道、路面電車用電気信号、安全または交通制御装置の輸入シナリオ

スマート鉄道の市場規模、サービス別

6

6.1 導入サービス: 市場牽引要因

6.2 ソリューション 旅客情報システム – マルチメディア情報およびエンターテインメント – ネットワーク接続性 貨物管理システム – 貨物運行管理 – 貨物追跡 セキュリティおよび安全ソリューション – ビデオ監視および分析 – 侵入検知 – 入退室管理 – 火災警報および音声避難 – その他のセキュリティおよび安全ソリューション 鉄道通信およびネットワークシステム – 地上から列車への通信 – 列車から列車への通信 スマートチケッティング 鉄道分析システム 鉄道資産管理および保守ソリューション – 資産計画およびスケジューリング – 作業員管理および最適化 – 状態ベースのモニタリング – 予測保守 – その他の鉄道資産管理および保守ソリューション 鉄道運行および制御ソリューション

6.3 サービス プロフェッショナルサービス – コンサルティング – システムの統合と展開 – トレーニング、サポート&メンテナンス マネージドサービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 1417

- プリントシリンダー市場:グローバル予測2025年-2031年

- 世界のテトラフルオロエタンベータスルトン市場

- ロボットペデスタルの世界市場2025:種類別(床置き型ペデスタル、移動型ペデスタル、ワークステーション)、用途別分析

- ジャンプスターターの中国市場:リチウムイオン、鉛酸

- 産業用X線管の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のターミナルトラクター市場レポート(2025年~2032年):海上、空港、石油&ガス、倉庫

- 高純度アルミニウムの中国市場:4N、4N5、5N、5N5+。

- 世界のオルトチタン酸テトラブチル市場

- 栄養補助食品用添加剤の世界市場(~2030):原料別、機能別、最終製品別、製剤別、機能別用途別、地域別

- 塩化アルミニウムフタロシアニン(CAS 14154-42-8)の世界市場2019年~2024年、予測(~2029年)

- SMDサーミスタ市場2025年(世界主要地域と日本市場規模を掲載):NTCタイプ、PTCタイプ

- 世界のシルバーカリウムシアン化物市場