世界のスマートシティ市場規模/シェア/動向分析レポート:重点分野別、スマート市民サービス別(~2030年)

市場概要

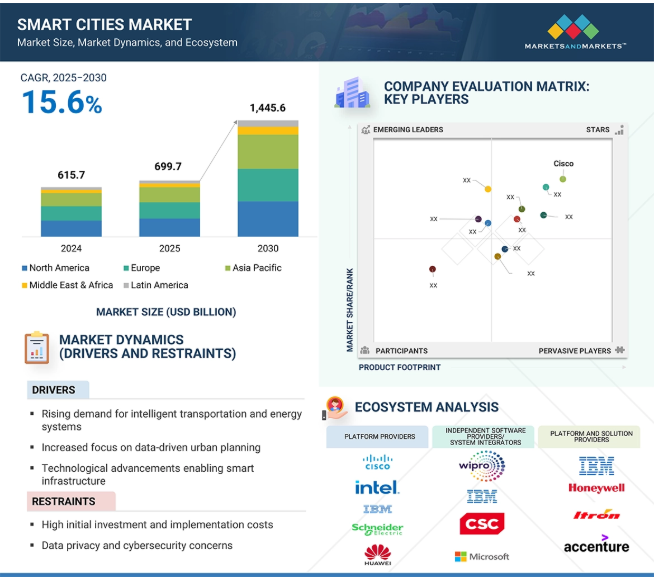

スマートシティ市場は、2025年の6,997億米ドルから2030年には1兆4,456億米ドルに成長し、この間の年平均成長率は15.6%に達すると予測されています。この成長の原動力となっているのは、世界中の都市開発を再構築しつつある社会経済的、環境的、技術的要因の組み合わせです。政府や都市は、交通渋滞、エネルギー消費、廃棄物管理、治安といった差し迫った問題の解決策として、スマートインフラへの投資を増やしています。さらに、モノのインターネット(IoT)、人工知能(AI)、5G接続などの実現技術の進歩により、リアルタイムのデータ収集と分析が容易になり、意思決定が強化されてサービス提供が向上します。さらに、気候変動と闘うための国際的なコミットメントとともに、環境に対する懸念が高まっており、都市はより効率的で低炭素なソリューションへと向かっています。また、官民間の支援政策や協力体制も、スマートテクノロジーの導入を促進しています。これらの要因が相まって、スマートシティ市場の基盤を形成する、統合されたテクノロジー対応の都市エコシステムの開発が推進されています。

ジェネレーティブAIは、適応性が高く、効率的で、根拠に基づいた都市ガバナンスを促進することで、スマートシティの開発を大幅に強化する可能性を秘めています。パターンを特定し、シナリオをシミュレートし、予測分析を行う能力により、都市計画者や管理者は、インフラの選択肢をより正確に評価し、交通の流れを最適化し、資源配分を改善することができます。交通分野では、ジェネレーティブAIが自動運転システム、リアルタイム・ルーティング、予知保全に貢献し、これらすべてがボトルネックの解消と運用コストの削減に役立ちます。エネルギー・ユーティリティ分野では、需要予測や系統対応のリアルタイム最適化が可能になります。さらに、ジェネレーティブAIは、応答性の高いチャットボット、意思決定ツール、カスタマイズされた公共支援プログラムを通じて市民サービスを最適化することで、都市統治を強化することができます。データのセキュリティや人工知能の倫理的な導入に関する課題はありますが、この技術をスマートシティのインフラに統合することで、イノベーションの大きな機会が生まれます。その結果、ジェネレーティブAIは従来のスマートテクノロジーを進化させ、より持続可能で回復力のあるインテリジェントな都市への移行を加速させる重要な要素になりつつあります。

ドライバー 技術革新によるスマートシティにおける公共安全の強化

事件の監視、予防、対応を強化するスマートテクノロジーには、AIを活用した監視システム、予測警察ソフトウェア、リアルタイムの犯罪マッピング、複数の機関を連携させる統合対応プラットフォームなどがあります。スマートテクノロジーは、市民の安全性を高めるだけでなく、市民の信頼を高め、長期的な都市の成長に不可欠な社会の安定性を確保します。先進的なアナリティクスとモノのインターネットによってサポートされるインフラによって支援されるプロアクティブな意思決定と資源配分は、対応時間を短縮し、危機的な状況の結果を強化します。政府や自治体は、より安全な生活空間を提供しようと努力する中で、同分野への投資を続けており、その結果、スマートシティ開発の重要な柱として公共安全が強化され、市場継続成長の強力な根拠となっています。

阻害要因:導入コストの高さ

導入コストの高さは、スマートシティ市場の成長にとって重要な阻害要因です。スマートシティのインフラ構築は、IoTネットワーク、AIソリューション、データセンター、スマートユーティリティなどの先端技術に多額の初期投資を伴う高額な開発です。これらのコストには、高度なハードウェアやソフトウェアの購入、レガシーシステムとの統合、熟練した労働力、長期的なメンテナンスが含まれることがよくあります。多くの自治体、特に発展途上国では、こうした財政的な負担が障壁となり、スマートシティプロジェクトの立ち上げや拡大を妨げています。さらに、投資収益率(ROI)の不確実性や、大きな利益が実現するまでの長い待ち時間が、官民双方の利害関係者の意欲をさらにそぎます。競合する都市計画や乏しい資金調達へのアクセスと相まって、予算上の考慮事項がこれらの問題をさらに悪化させ、市場導入のペースを遅らせ、さまざまな都市状況におけるスマートシティの利点の適用を妨げています。

チャンス 5Gの台頭

5G技術の登場は、世界的なスマートシティ市場の成長の極めて重要な原動力であることが証明されつつあります。はるかに高速なデータ伝送と超低遅延を実現する5Gは、従来のネットワーク技術からの根本的な転換を意味します。高速機能は、インテリジェントな交通機関、スマート・エネルギー・ネットワーク、自動廃棄物収集、コネクテッド・ネットワークを備えた公共安全インフラなど、中核となるスマートシティ・システムをシームレスに機能させるための必須条件となります。データのリアルタイム処理が可能になることで、交通管制、緊急対応、環境監視において、より迅速で効率的な意思決定が可能になります。また、5Gテクノロジーは、都市の自治体が特定の都市機能向けにカスタマイズされた安全なネットワークを展開できるよう、ネットワーク規模の拡大やネットワークスライシングを可能にします。5Gは、自動運転車やドローンなど、最適なパフォーマンスを実現するためにデータの即時共有に依存する先進技術の展開を可能にします。実現技術としての5Gは、スマートシティ・ソリューションの開発、統合、運用効率を飛躍的に加速させ、市場の長期的成長を促進します。

課題 持続可能な都市生活のための未来対応型スマートシティの構築

持続可能な都市生活を実現するために、将来に備えたスマートシティを構築することは、主に運用、インフラ、技術的な要求が複雑なため、困難な課題です。最も差し迫った課題の1つは、デジタル基盤が不足している既存の都市インフラにIoT、AI、5Gなどの先進技術を組み込むことです。さらに、システムのアップグレード、センサーネットワークの展開、健全なデータプラットフォームの構築に伴う多額の先行資本コストは、特に発展途上国の都市行政にとって大きな抑止力となっています。異なる技術間の相互運用性の確保、データのプライバシーとサイバーセキュリティの確保、膨大な量のリアルタイムデータの効率的な処理といった運用上の問題は、このタスクをさらに複雑にしています。政府機関、民間企業、市民など多様な利害関係者間の調整が、その実行をさらに複雑にしています。多くの場合、熟練した労働力と適切な規制の不足が導入を遅らせます。これらの課題は、スマートシティプロジェクトの大規模な展開を遅らせる構造的な障害だけでなく、運用上の障害を緩和するための、適切に調整された長期戦略の重要性を浮き彫りにしています。

主要企業・市場シェア

スマートシティのエコシステムは、さまざまな規制機関とともに、さまざまなテクノロジー・ソリューションやサービス・プロバイダーで構成されています。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。この市場で著名な企業には、Cisco(アメリカ)、IBM(アメリカ)、Siemens(ドイツ)、Microsoft(アメリカ)、日立製作所(日本)、Schneider Electric(フランス)、Huawei(中国)、NEC(日本)、ABB(スイス)、Sutherland(アメリカ)などがあります。

スマート市民サービス別では、スマートヘルスケアサービスが予測期間中にスマートシティ市場で最も高いCAGRを記録

現代の医療環境におけるデジタル化と接続性の高まり、そして継続的なイノベーションが市場促進の鍵を握っています。ヘルスケア分野では、患者ケアの提供を変革するモノのインターネット(IoT)技術の導入が著しい成長を遂げています。スマート・ヘルスケア・ソリューションは、介護で直面するあらゆる課題を解決し、患者と介護専門家のギャップを埋める上で極めて重要な役割を果たします。このようなスマート・ヘルスケア・ソリューションの開発は、医療提供の枠組みを変革し、効率を加速させ、患者の転帰を改善し、リソースのユーティリティを最大化します。医療機関がこうした技術を採用することで、患者にカスタマイズされた利用しやすい医療を提供する新たな道が開かれる可能性が高く、スマートヘルスケア市場の成長を後押ししています。

スマート・ユーティリティ・ソリューション別では、高度計測インフラが予測期間中最大の市場規模を占めるでしょう。

企業は、ユーティリティ関連情報の管理を容易にするために、高度なメーターデータ管理(MDM)ソリューションに依存しています。企業アプリケーションと統合するMDMソリューションは、膨大な量のメーターデータを収集・処理できる集中型リポジトリとして機能します。データを一元化することで、IT統合の複雑さが軽減され、異種の収集システムから1つのリポジトリへのデータ収集も可能になります。データを処理した後は、多数のアプリケーションで組織全体で使用できるようになります。これらのアプリケーションの範囲は、課金プロセスだけでなく、収益保証、漏水検知とその管理、損失分析、容量計画、消費者関与の推進も含みます。洗練された計測ソリューションにより、電力会社は計測システムから提供される大量のデータを活用し、実用的なインテリジェンスとして活用することで、事業効率と顧客満足度を向上させることができます。

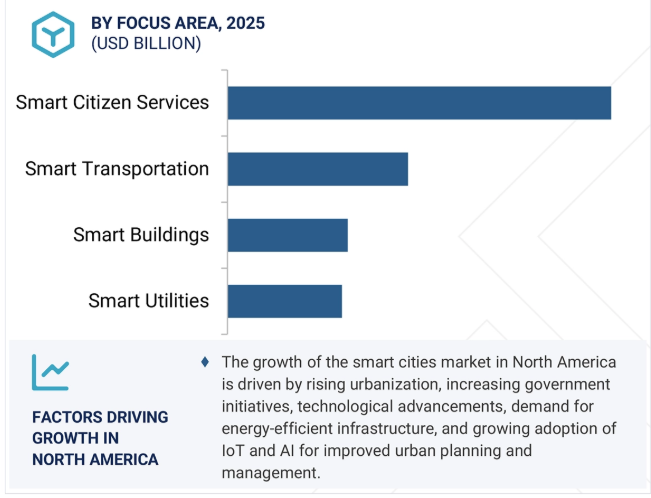

北米は、主にアメリカが牽引する形で、スマートシティ市場における主導権を維持する構えです。アメリカとカナダの両国の強固な財政基盤は、研究開発(R&D)への多額の投資を促進しており、これはスマートシティのインフラを支える革新的な技術の創造と実装に不可欠です。さらに、北米のネットワーク・プロバイダーによる通信インフラの強化・拡大への継続的な投資(特に5Gネットワークの展開を通じて)は、この市場の最前線におけるこの地域の地位を強化しています。5G技術の導入は、優れた接続性を提供し、クラウドエッジコンピューティングやネットワークスライシングなどの新技術の実装をサポートします。これらの進歩は、都市サービスを最適化し、費用対効果が高く拡張性の高いスマートシティ・ソリューションを実現する上で重要な役割を果たします。その結果、スマートシティ技術の広範な導入により、都市ガバナンスが改善され、業務効率が向上し、北米がスマートシティ分野で最大の市場シェアを占める世界的リーダーとしての地位を確実なものにしています。

2024年10月、デジタル・ドバイ(UAE政府機関)はマイクロソフトUAEと、AIを活用したデジタルトランスフォーメーションに関する協力覚書を締結しました。マイクロソフトは、ドバイの「デジタル化された生活」というビジョンを支援するため、ドバイの政府職員向けにAIスキルトレーニングのイニシアチブを開始することに合意しました。この戦略的パートナーシップ(GITEX 2024で発表)は、スマートシティの能力構築(都市サービスのためのAIスキルアップ)と、都市統治におけるクラウド/AIの制度的統合におけるマイクロソフトの役割を強調するものです。

2025年1月、シュナイダーエレクトリックはThe Mobility House Solutions(TMH)と提携し、電気自動車フリート向けにスマート充電とエネルギー管理を共同で提供。この契約は、シュナイダーのエネルギー管理/自動化とTMHのスマート充電技術を統合し、デポ内および路上充電(バス、トラックなど)の展開を簡素化するもの。このパートナーシップの目的は、フリート向けのグリッド接続とエネルギー使用を最適化し、e-モビリティの導入を加速することです。これは、都市交通ネットワークにおけるEVインフラとインテリジェント・エネルギー・サービスを拡大することで、シュナイダーのスマートシティ戦略に結びつきます。

2025年2月、アブドラ国王金融地区(KAFD)はLEAP 2025でファーウェイとMoUを締結し、先進的なスマートシティとAI技術を開発しました。この協業により、KAFDの160万m²の地区全体に最先端技術(WiFi-7、5G-A、AI/IoT、クラウド、スマートポール)が展開されます。ファーウェイは、サウジ・ビジョン2030に沿ったKAFDのデジタルインフラとスマートシティプラットフォーム(スマート照明、環境センシング、持続可能エネルギー)をサポートします。このパートナーシップは、ファーウェイの通信およびAIスタックを活用し、主要なスマート地区における都市イノベーションとデジタルインフラを加速します。

2025年3月、ABBはカナダのCharbone Hydrogenと、北米全域で最大15カ所のモジュール式グリーン水素プラントに変電設備を供給するMoUを締結しました。ABBは電気ハウジングを標準化し、より幅広いオートメーション範囲を提供する可能性があります。このパートナーシップ(再生可能エネルギーインフラ)は、ABBの持続可能性に重点を置いたスマートシティ/産業の脱炭素化目標(輸送と産業用のクリーン燃料)に貢献します。

スマートシティ市場のトップ企業リスト

スマートシティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。スマートシティ市場の主要プレーヤーは以下の通り。

Cisco (US)

IBM (US)

Siemens (Germany)

Microsoft (US)

Hitachi (Japan)

Schneider Electric (France)

Huawei (China)

NEC (Japan)

ABB (Switzerland)

Sutherland (US)

Ericsson (Sweden)

Oracle (US)

Fujitsu (Japan)

Honeywell (US)

Accenture (Ireland)

Vodafone (UK)

AWS (US)

Thales (France)

Signify (Netherlands)

Motorola (US)

TCS (India)

AT&T (US)

Nokia (Finland)

Samsung (South Korea)

SAP (Germany)

TomTom (Netherlands)

AppyWay (UK)

Ketos (US)

Gaia (India)

TaKaDu (Israel)

Zencity (Israel)

Itron (US)

IXDen (Israel)

Landis+Gyr (Switzerland)

INRIX (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のスマートシティ市場における魅力的な機会

4.2 スマートシティ市場、オファリング別

4.3 スマートシティ市場:エンドユーザー別

4.4 スマートシティ市場:組織規模別

4.5 北米:スマートシティ市場:主要オファリング別、エンドユーザー別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 スマートシティの歴史

5.4 スマートシティ市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 関税と規制環境 プロセッサとコントローラ(853010)に関連する関税データ 規制機関、政府機関、その他の組織- 北米、ヨーロッパ、アジア太平洋、中東&アフリカ、ラテンアメリカ 主要規制

5.8 価格分析 スマートシティの平均販売価格(主要プレイヤー別)(2024年) スマートシティの指標価格分析(スマート交通別)(2024年

5.9 技術分析 主要技術:AIとML、iot、ビッグデータ分析、5G 補完技術:ARとVR、スマートグリッド、サイバーセキュリティ・ソリューション 隣接技術:ロボット、拡張知能、エッジコンピューティング

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025~2026年の主要会議・イベント

5.15 スマートシティ市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 スマートシティ実現のためのベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 貿易分析(8530) プロセッサとコントローラの輸出シナリオ プロセッサとコントローラの輸入シナリオ

5.19 スマートシティで使われるツール、フレームワーク、技術

5.20 スマートシティにおけるAI/GEN AIの影響

5.21 投資と資金調達のシナリオ

5.22 2025年アメリカ関税の影響:スマートシティ市場導入 主要関税率 価格影響分析 各地域への主要影響 エンドユーザー別産業への影響

スマートシティ市場、重点分野別

6

6.1 注力分野の紹介:スマートシティ市場の促進要因

6.2 スマート交通

6.3 スマートビルディング

6.4 スマートユーティリティ

6.5 スマート市民サービス

スマートシティ市場(スマート交通機関別

7

7.1 スマート交通の導入:スマートシティ市場の促進要因

7.2 提供ソリューション – スマートチケット – 交通管理 – 旅客情報 – コネクテッド・ロジスティクス – その他のスマート交通ソリューション サービス – コンサルティング – 展開と統合 – インフラの監視と管理

7.3 種類別 道路-ユースケース 鉄道-ユースケース 航空路-ユースケース

スマートシティ市場(スマートビル別

8

8.1 はじめに スマートビルディング スマートシティ市場の促進要因

8.2 提供ソリューション:ビルインフラ管理、セキュリティと緊急事態管理、エネルギー管理、 ネットワーク管理、統合ワークプレイス管理システムサービス、コンサルティング、配備と統合、 インフラの監視と管理

8.3 種類別 家庭用-ユースケース 商業用-ユースケース 産業用-ユースケース

スマートシティ市場、スマートユーティリティ別

9

9.1 導入 スマートユーティリティ:スマートシティ市場の促進要因

9.2 提供ソリューション:高度計測インフラ、メーターデータ管理、配電管理システム、 変電所自動化、その他のスマートユーティリティ・ソリューション・サービス、コンサルティング、 導入・統合、インフラ監視・管理

9.3 種類別 エネルギー – ガス – 水道 – その他の種類 – ユースケース スマートシティ市場(スマート市民サービス別

スマートシティ市場(スマート市民サービス別

10

10.1 はじめに スマート市民サービス スマートシティ市場の促進要因

10.2 スマートヘルスケアソリューションサービスのユースケース – 患者ケアにおける予測分析が可能

10.3 スマート教育ソリューションサービスのユースケース-デジタル教室とeラーニングプラットフォームの導入

10.4 スマート公共安全ソリューション・サービスのユースケース – リアルタイム犯罪監視システムの構築 – 予測的取り締まりとリスク評価のためのaiの利用 – iot装置と救急サービスの統合 – その他のユースケース

10.5 スマート照明ソリューション・サービスのユースケース – 市全体のエネルギー使用量を集中ダッシュボードで監視 – 歩行者や車両の動きに基づいて照明を暗くしたり明るくしたり – 日の長さ、イベント、祭りに基づいて自動調整 – その他のユースケース

10.6 egovernance ソリューション・サービスのユースケース – 地方自治のための透明で安全な投票システム – ビジネスライセンスや個人ライセンスのオンライン申請と即時承認 – 問い合わせやサービスナビゲーションを 24 時間 365 日サポートする AI アシスタント – その他のユースケース

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3071

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- 電子グレード硝酸のグローバル市場規模調査、タイプ別(ELグレード、VLグレード、ULグレード、SLグレード)、用途別(半導体、太陽エネルギー、LCDパネル)、地域別予測:2022-2032年

- 両性界面活性剤の中国市場:ベタイン、アミンオキシド、アンホアセテート、アンホプロピオネート、スルタイン類

- 世界のレンガ市場規模・シェア・成長分析-予測動向・展望(2025-2034)

- ニューロモデュレーションデバイスの世界市場(2026-2033):市場規模、シェア、動向分析

- 世界の医療デジタルツイン市場規模/シェア/動向分析レポート(2025年~2030年):個別化医療、創薬、医学教育、ワークフロー最適化

- ポリアスパラギン酸ナトリウムの世界市場

- 原水処理薬品の世界市場

- 消化管生検鉗子の世界市場

- 中空糸ろ過のグローバル市場規模調査:膜素材別(ポリスルホン、ポリエーテルスルホン、その他)、技術別(精密ろ過、限外ろ過、その他)、プロセス別(単回使用中空糸膜、再利用中空糸膜)、用途別(ウイルスろ過、タンパク質濃縮、その他)、最終用途別(製薬・バイオテクノロジー企業、CMO・CRO、学術・研究機関)、地域別予測(2022-2032年

- フェンタニル-d5(CAS 201415-26-1)の世界市場2019年~2024年、予測(~2029年)

- リーガルテクノロジーの世界市場規模調査:ソリューション別(ソフトウェア、サービス)、タイプ別(Eディスカバリー、リーガルリサーチ、業務管理、分析、コンプライアンス、文書管理)、エンドユーザー別(法律事務所)、地域別予測:2022年~2032年