小型ドローンのグローバル市場規模は2024年に58億6000万ドル、2034年までにCAGR 12.5%で拡大する見通し

市場概要

小型ドローンの世界市場規模は2024年に58.6億米ドルとなり、2025年から2034年にかけて年平均成長率12.5%で成長すると予測されています。バッテリーのエネルギー密度、センサーの小型化、オンボード処理の進歩が小型ドローン産業を牽引。

トランプ政権による鉄鋼、アルミニウム、中国製部品への貿易関税により、小型ドローンの製造コストが上昇。これは、造船業者が船体構造や高度な電子機器をこれらの材料や部品に依存しているためです。世界的な関税戦争はサプライチェーンの混乱を招き、製造業者の焦点は代替サプライヤーに移りました。その結果、技術革新が遅れ、船舶の配備が遅れることになりました。良い面もありますが、関税は、長期的には海外サプライヤーへの依存を減らすために、重要技術の国内生産を強化することを各国に促しました。また、特に予算に制約のある防衛計画では、当初のコスト増が原因で市場の成長が鈍化しました。全体として、関税は国内製造の増加につながり、小型無人機への直接的な影響は価格の上昇とサプライチェーンの調整につながりました。

小型無人機市場は、防衛産業内の近代化イニシアチブの急速な成長と世界的な軍事予算の増加により、大きな変化の態勢を整えています。日本は、先進的な機能を備えた船舶交通管理システム(VTMS)を確立した港湾インフラを提供する大規模な海上貿易の歴史を持っています。日本はまた、広範な状況認識を提供し、交通監視体制を確立することができる最新のVTMSソリューションの使用を必要とする厳しい海上安全規制を実施しています。日本企業は、海事領域内の安全性と効率性をさらに高める次世代技術の開発・導入に向けた競争を通じて、海上交通管理企業の間で技術の進歩を生み出しています。

人工知能と機械学習により、小型ドローンの利用は急速に加速しています。自律型の小型ドローンでは、リアルタイムの意思決定、障害物の検知、適応的なミッションプランの展開が、人間の介入なしに行われます。高度なセンサーフュージョンとデータ分析(例として)は、ミスの少ない、より信頼性の高い無人機システムにつながります。この分野で継続的にイノベーションを起こすことができれば、安価になるだけでなく、小型無人機をさらにスマートで効率的なものにすることができます。

経済的な持続可能性と運用による節約は、小型ドローンの普及を促進しています。従来の有人ドローン車両やシステムでは、訓練、給与、搭載設備など、乗組員関連の費用がすべて必要でした。無人システムは、これらのコストを排除し、燃料消費を削減するのに役立ちます。

小型ドローンの市場動向

小型ドローンの市場は、軍事分野だけでなく商業分野も変革し、幅広い用途に比類ない浸透を見せています。軍事分野では、このようなシステムはISR作戦に深く浸透しつつあり、最新の出来事では、運用範囲が拡大していることが実証されています。例えば、2023年9月、インド陸軍は、戦車の砲塔から垂直離陸して敵の動きをリアルタイムで検知・追跡できるようにするため、主力戦車に小型無人機を配備する計画を提案しました。同様に、2023年2月には、ロッキード・マーティン・スカンク・ワークスとBAEシステムズが、水陸両用戦闘車のプラットフォーム上で小型無人航空機システムIndagoとStalkerの価値をテストし、アメリカ海兵隊の戦場管理能力を向上させました。

商業市場でも同様の革命的な利用が進んでおり、特に配達や物流サービスにおいて顕著です。アマゾンが2023年10月にドローンによる配送サービスをイタリアとイギリスに拡大したことは、商業用ドローンの利用に対する信頼が高まっていることを示すものです。これらのシステムはまた、農業、リモートセンシング、捜索救助、民間インフラ検査、セキュリティ監視の分野でもますます有用性が高まっています。小型ドローンの多様性は、資源探査、特に石油をベースとする経済において、遠方の油田やガス田、深海リグの点検の自動化に応用されていることでも実証されています。また、従来の方法では収集が困難であった野生生物、大気汚染、地理的な調査に関する重要な情報を収集する科学的な研究においても、このシステムは非常に有用であることが証明されています。

小型ドローン市場の分析

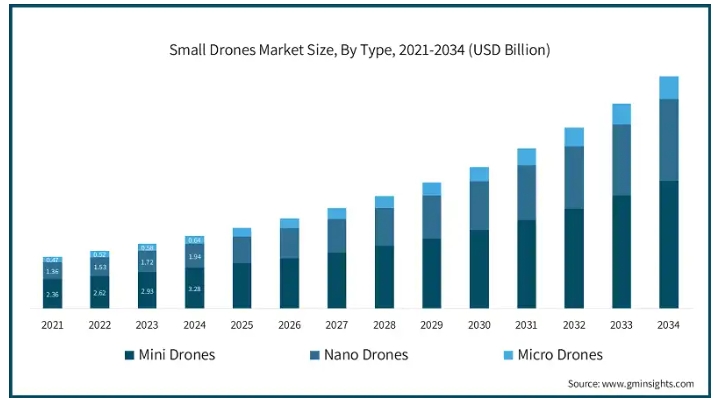

種類別では、ミニドローン、ナノドローン、マイクロドローンに分類。

ミニドローン市場の2024年の市場規模は32.8億米ドル。この強力な市場ポジションは、主に軍事と民間の両方のアプリケーションでのセグメントの大量採用に基づいています。ミニドローンは、数多くの軍事作戦で重要な役割を果たしており、世界中の国防軍は、戦術的な偵察、監視、諜報の目的でこれらのシステムを採用しています。ミニドローンは、運用効率を維持しながら、さまざまなペイロード構成をサポートするために使用されているため、防衛用途に強く位置付けられています。ビジネス市場では、このようなシステムは、空撮、測量、マッピング、インフラの検査に多用されており、市場の優位性を高めています。

ナノドローン市場は、2034年までに13.1%のCAGRで成長すると予測されています。この強力な市場ポジションは、主に軍事および民生用途の両方でこのセグメントが大量に採用されていることに基づいています。ミニドローンは、数多くの軍事作戦で重要な役割を果たしており、世界中の防衛軍は、戦術的な偵察、監視、諜報の目的でこれらのシステムを採用しています。ミニドローンは、運用効率を維持しながら、さまざまなペイロード構成をサポートするために使用されているため、防衛用途に強く位置付けられています。ビジネス市場では、このようなシステムは、空撮、測量、マッピング、インフラの検査に多用されており、市場の優位性を高めています。

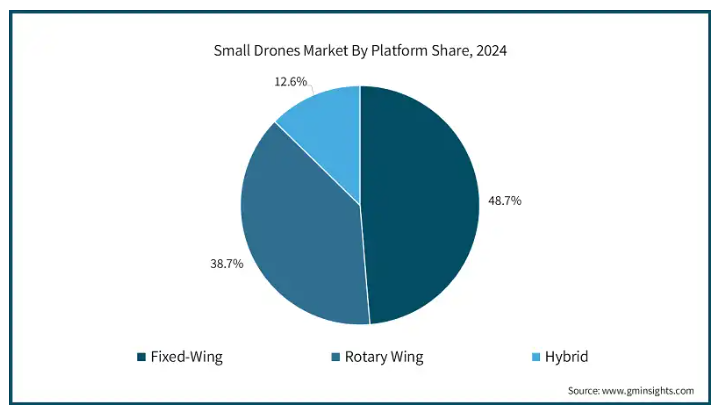

小型ドローン市場はプラットフォームに基づき、固定翼、回転翼、ハイブリッドに分類。

固定翼市場は2034年までにCAGR 12.6%で成長すると予測。固定翼セグメントは、情報、監視、偵察(ISR)アプリケーションにおける優れた能力によって、市場で力強い成長を目撃しています。ペイロード容量が限られているにもかかわらず、これらのドローンは、長耐久性と長距離飛行に優れており、高高度と低高度の両方の操作に最適です。また、この分野では、特に遠隔操作機能とセンサーの統合において、大きな技術アップグレードが見られます。視線制御や目視外操作のニーズの高まりも、固定翼ドローンの成長を後押ししており、特に航続距離と耐久性が最も重要なニーズである軍事用途で顕著。

回転翼機の市場規模は2034年に79億8000万米ドル。この強い市場地位は、このセグメントが軍事と商業の両方の領域で広く使用されていることが主な原因です。ミニドローンは、現在、世界中の国防軍が戦術的な情報、監視、偵察のニーズにこれらのシステムを採用し、多くの軍事作戦の重要なコンポーネントとなっています。運用効率を損なうことなく様々なペイロード構成に対応できるミニドローンの柔軟性は、防衛目的にとって非常に望ましいものとなっています。商業産業では、空撮、測量、マッピング、インフラ検査に集中的に使用されており、これが市場の優位性につながっています。

小型ドローン市場は、遠隔操縦型、部分自律型、完全自律型に分類されます。

遠隔操縦市場は、2034年までにCAGR 12.3%で成長すると予測されています。これらのシステムは、オペレーターの直接介入がミッションの成功に不可欠であるセキュリティパトロール、捜索救助、イベント監視に広く採用されています。リモートパイロットの認証と訓練要件は、航空規制の遵守を保証し、標準化された制御ステーションと安全な通信データリンクの需要を促進します。RPASプラットフォームは一般的に自律性が低いものの、成熟したサポートインフラと、民間と防衛の両方の用途で実証された信頼性から利益を得ています。

部分自律型市場の2034年の市場規模は75.9億米ドル。部分自律型は、洗練されたウェイポイントナビゲーション、回避アルゴリズム、シンプルなオンボード意思決定機能を備えたドローンをカバーし、手動オーバーライドモードをサポートしながら、オペレータの作業負荷を低減します。中核となるアプリケーションは、精密農業(作物マッピングのためのプログラムされた飛行経路)、インフラ検査(スケジュールされたグリッド調査)、ラストマイル配達のパイロット調査など多岐にわたります。規制当局は現在、オペレーターの監視下でBVLOS飛行を可能にし、AIを活用した飛行管理のイノベーションを奨励する、「ヒューマン・イン・ザ・ループ」操作の枠組みを形成しています。

小型ドローン市場は、用途に基づき、軍事・法執行、民間、商業に分けられます。

軍事・法執行市場は、2024年に55.4%という大きなシェアで成長しています。この支配的な市場ポジションは、空撮、農業、土地測量、ナビゲーションのためのルートマッピングサービスなど、数多くの商業用途で小型ドローンが広く使用されていることが後押ししています。輸送・物流サブセグメント、特にeコマースでは、企業がさまざまな地域でラストワンマイルの物流に小型ドローンを活用しているため、この優位性の主要な推進力となっています。主要な電子商取引企業は、交通の混乱なしに迅速な配達スケジュールを可能にするために、ドローン配達機能に積極的に投資しています。さらに、作物のモニタリングと評価のための農業における小型ドローンの利用拡大が、このセグメントの市場リーダーの地位をさらに強固なものにしています。

民間・商業用完全電動船市場は、2034年までに年平均成長率13.1%で成長すると予測されています。同分野の成長をさらに後押ししているのは、さまざまな国で国防予算が増加し、軍事作戦に自律型システムを取り入れることが重視されるようになっていることです。捜索救助活動の実施、戦術的支援の提供、偵察任務の遂行における小型無人機の多用途性により、小型無人機は現代の軍隊にとって不可欠なツールとなっています。さらに、いくつかの国による軍事ドローン能力の自国開発への重点の高まりとステルス作戦への需要の高まりは、このセグメントの成長軌道を促進すると予想されます。

アメリカの小型ドローン市場規模は2024年に9億5490万米ドル。アメリカは、国防総省(DoD)とロッキード・マーチンなどの民間企業による投資で、世界市場の主要プレーヤーです。アメリカ海軍の無人キャンペーンフレームワークには、情報・監視・偵察(ISR)および攻撃任務のための無人地上・地下艦艇が含まれ、優先されています。AIや群統合などの技術は、国防高等研究計画局(DARPA)と技術系新興企業との協力により牽引力を増しています。同国は、自律システムの進歩を活用して市場競争で優位に立ちます。

ドイツの市場は、2034年までに年平均成長率13.4%で成長すると予測されています。ドイツは、水雷対策(MCM)と水中ドローンに重点を置いた自律型海軍技術の主要プレーヤーとして台頭しています。ドイツのメーカーは、NATOと欧州連合(EU)向けの自律型水中ビークル(AUV)の開発段階にあります。EUによる厳しい環境規制は、環境に優しい艦船を優先することでドイツ海軍が順守しています。ドイツは、バルト海や北海の国際水域で活動できるよう、欧州諸国とのパートナーシップのためにEUを活用しています。ドイツはエンジニアリングと技術において高い手腕を持っているため、世界市場で競争することができます。

英国の小型無人機市場は、2024年に3億210万米ドルと評価されました。この拡大は、商業用と軍事用の両方で小型ドローンの使用が増加していること、ドローン機能の技術革新が続いていること、産業全体で用途が拡大していることが要因です。自律システムの構築、人工知能の組み込み、ドローンの能力向上に重点が置かれていることが、引き続き市場の成長を促進しています。

中国の市場規模は2024年に6億2990万米ドル。中国は、その強固な製造基盤と複数の産業にわたるドローンの大規模なアプリケーションにより、アジア太平洋地域における小型ドローンの最大市場であり続けています。中国は、ドローン技術への強力な投資、大手メーカーのプレゼンス、軍事および商業用途での高い採用レベルに支えられています。先進的なドローン技術の開発に対する中国のコミットメントと、ドローンメーカーとサービスプロバイダーの確立されたエコシステムは、市場における中国のリーダーシップを強化し続けています。

インドの小型ドローン産業は、2025年から2034年までのCAGRが15.9%になると予想されています。インドはアジア太平洋地域で最も急成長している市場であり、軍事および商業用途での小型ドローンの利用拡大が牽引しています。インドの市場成長の背景には、ドローンの国産化に対する政府の支援、農業やインフラ監視における用途の拡大、ドローン技術への投資の増加があります。インドでは、ドローンの国産化に力を入れており、積極的な規制改革が引き続き市場の成長を後押ししています。

主要企業・市場シェア

小型ドローン市場シェア

小型ドローン業界の上位5社であるAeroVironment社、DJI Technology社、Teledyne Technologies社、Northrop Grumman社、Lockheed Martin社の2024年の世界市場シェアは28%以上。しかし、市場は競争が激しく、これらの企業は市場での地位を強化し、進化する防衛ニーズに合わせるために多様な戦略を展開しています。同市場では、軍事、商業、民生用途に特化した用途をターゲットとした新製品が定期的にリリースされています。柔軟な製造プロセスと強力なサプライチェーンネットワークにより、変化する市場ニーズへの迅速な適応が可能です。技術企業、防衛関連企業、研究機関との戦略的提携は、技術革新と市場への迅速な浸透を推進するため、より一般的になってきています。地理的な拡大戦略も積極的に推進されており、各社は直接事業、流通網、現地製造施設を通じて地域的なプレゼンスを確立しています。

競争力を高めるため、主要企業は無人システムの技術革新を加速させるべく、政府やハイテク新興企業との戦略的提携に注力しています。各社は、飛行時間、積載量、自律システムの強化など、革新的な機能を備えた製品を提供するため、研究開発に多額の投資を行っています。新規参入企業や少量生産の企業は、特化した市場のニッチに集中し、特定の産業用途向けの革新的なソリューションを創造することで、進出を果たすことができます。成功の原動力には、強固な知的財産ポートフォリオの構築、大手企業との戦略的提携、変化する市場要件への柔軟な対応が含まれます。

エアロビロンメントは、防衛および公共安全用途の小型無人航空機システム(sUAS)の大手プロバイダーで、RQ-11 Raven、Puma AE、Switchblade loitering munitionsなど、現場で実証済みのプラットフォームを提供しています。同社のシステムは、軽量な複合機フレーム、プラグアンドプレイのペイロードモジュラー、および頑丈なコントロールステーションを特徴としており、戦術的な偵察、目標捕捉、および見通し外での操作に広く採用されています。

SZ DJI Technology Co., Ltd.は、Phantom、Mavic、Matriceシリーズなどの製品ラインアップで、商用およびプロシューマー向けドローン分野で世界出荷台数の70%以上のシェアを占めています。DJIの垂直統合型の設計・製造モデルは、直感的な飛行制御ソフトウェア、先進的な安定化ジンバル、豊富なペイロードオプション(LiDAR、マルチスペクトル、ズーム)と相まって、空撮、工業検査、農業、企業のBVLOS構想におけるデフォルトの選択肢としての地位を確立しています。

小型ドローン市場の企業

小型ドローン業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

AeroVironment

DJI Technology

Teledyne Technologies

Northrop Grumman

Lockheed Martin

小型ドローン業界ニュース

2024年9月、リトアニア国防省は、戦術偵察およびオペレーター訓練用のUASフリートを拡大するために、地元のインテグレーターであるDettol’sと2024年7月に締結された360億ユーロ(402億米ドル)の広範な契約の一環として、約25億ユーロと評価されるParrot Anafiクアッドコプターの最初のトランシェを受け入れました。

2024年5月、ロッキード・マーティン・コーポレーションは、Oesíaのデジタル?エンジニアリングの専門知識とロッキード・マーティンの弾力性のある通信アーキテクチャを活用して、先進的で安全な無人システムのコマンド・アンド・コントロール(C2)スイートを共同開発し、同盟国の防衛ネットワーク全体でUASプラットフォームのシームレスでリアルタイムのミッション管理と相互運用性を可能にするために、Grupo Oesíaと提携しました。

この調査レポートは、小型無人機市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)の推計と予測を掲載しています:

市場, 種類別

小型無人機

ナノドローン

マイクロドローン

市場:プラットフォーム別

固定翼

CTOL

VTOL

ロータリー

シングルローター

マルチローター

ハイブリッド

市場, 動作モード別

遠隔操縦

部分自律型

完全自律型

用途別市場

軍事・法執行

民間および商業

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.1.3 産業への影響

3.2.1.3.1 供給サイドへの影響(部品)

3.2.1.3.1.1 価格変動

3.2.1.3.1.2 サプライチェーンの再編

3.2.1.3.1.3 生産コストへの影響

3.2.1.3.2 需要側への影響

3.2.1.3.2.1 最終市場への価格伝達

3.2.1.3.2.2 市場シェアの動態

3.2.1.3.2.3 エンドユーザーの反応パターン

3.2.1.4 影響を受けた主要企業

3.2.1.5 業界の戦略的対応

3.2.1.5.1 サプライチェーンの再構成

3.2.1.5.2 価格・製品戦略

3.2.1.5.3 政策への関与

3.2.1.6 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 電池技術の進歩

3.3.1.2 センサーとペイロードの小型化

3.3.1.3 BVLOS運用に関する規制の進化

3.3.1.4 AI主導の分析との統合

3.3.2 業界の落とし穴と課題

3.3.2.1 空域の混雑とスペクトルの制限

3.3.2.2 データセキュリティとプライバシーに関する懸念

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2034年、種類別市場推定・予測(億米ドル・台数)

5.1 主要トレンド

5.2 ミニドローン

5.3 ナノドローン

5.4 マイクロドローン

第6章 2021〜2034年 プラットフォーム別市場予測・金額(億米ドル・台数)

6.1 主要トレンド

6.2 固定翼

6.2.1 CTOL

6.2.2 VTOL

6.3 ロータリー

6.3.1 シングルローター

6.3.2 マルチローター

6.4 ハイブリッド

第7章 2021〜2034年動作モード別市場推定・予測(億米ドル・台数)

7.1 主要トレンド

7.2 遠隔操縦

7.3 部分自律型

7.4 完全自律型

第8章 2021~2034年用途別市場予測・展望(億米ドル・台数)

8.1 主要動向

8.2 軍事・法執行

8.3 民間および商業

第9章 2021〜2034年地域別市場規模予測・予測(億米ドル・台数)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Aerovironment Inc.

10.2 Autel Robotics

10.3 Delair

10.4 Elbit Systems Ltd

10.5 Israel Aerospace Industries

10.6 Lockheed Martin Corporation

10.7 Microdrones GmbH

10.8 Northrop Grumman

10.9 Raytheon Technologies Corporation

10.10 SZ DJI Technology Co. Ltd.

10.11 Teledyne FLIR LLC

10.12 Textron Inc.

10.13 Thales Group

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI8134

- 世界のナイロン66市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のヒトアレルギー治療市場

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- タイル用接着剤市場2025年(世界主要地域と日本市場規模を掲載):セメント系接着剤、分散接着剤、反応性樹脂接着剤

- 世界のレンガ市場規模・シェア・成長分析-予測動向・展望(2025-2034)

- 世界のケブラキトール市場

- アルミ製コルゲートシースケーブル市場:グローバル予測2025年-2031年

- プッシュプルダイナモメーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- アンモニア燃料船市場2025年(世界主要地域と日本市場規模を掲載):輸送船、燃料補給船、その他

- 農薬市場2025年(世界主要地域と日本市場規模を掲載):除草剤、殺菌剤、殺虫剤、植物成長調整剤

- 急性膵炎の世界市場(2025-2033):市場規模、シェア、動向分析

- 球状ニッケル粉末の世界市場