世界の小型ドローン市場(2025 – 2030):用途別、プラットフォーム別、種類別、動作モード別、動力源別、地域別分析レポート

市場概要

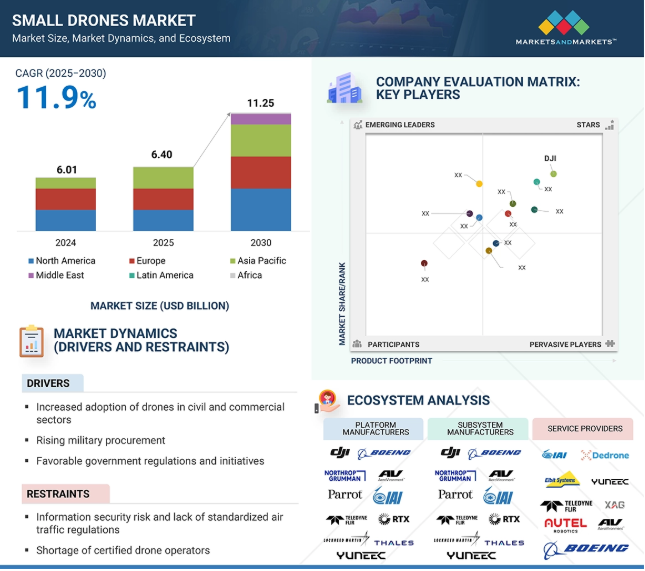

小型ドローン市場は、2025年の64億米ドルから2030年には112.5億米ドルに成長し、年平均成長率は11.9%と予測されています。農業、宅配サービス、メディアなど、民間・商業用途でのドローン利用の増加が需要を牽引。また、特に諜報・監視を目的とした軍事調達が増加傾向にあります。政府の支援的な規制は、ドローン開発に有利な環境を育成しており、海洋国境警備のための小型パトロールドローンのニーズの高まりは、市場の拡大に寄与しています。これらの要因が総合的に小型ドローン市場の継続的な成長を促進しています。

DRIVER:民間・商業分野でのドローン採用の増加

小型ドローンの使用は、民間および商業分野で急速に増加しています。これらのドローンは現在、空撮、商品や医薬品の配送、3Dマッピング、データ転送、狭い場所や危険な場所での工具や装置の検査など、さまざまな作業に一般的に活用されています。農業では、小型ドローンが作物の健康状態のモニタリング、灌漑問題への対処、光を使って植物の健康状態を評価するNDVIなどのツールによる雑草の特定を支援します。この技術は精密農業の方法を大幅に改善しました。ドローンは、その使いやすさと低コストで高品質の空撮画像を撮影できる能力から、写真撮影の分野でも人気があります。これらの画像は、土地計画、映画制作、マーケティング、研究プロジェクトにとって貴重なものです。さらに、ドローンは、タワー、ソーラーパネル、高所にある建物などの高い構造物を検査することができます。IndagoクワッドローターやMatrice 100のようなモデルは、発電所を中断することなく詳細な画像をキャプチャし、検査時間とコストを削減することができます。遠隔地では、ドローンはインターネット信号を強化することができます。GoogleのProject Loonのようなプロジェクトは、砂漠や孤立した地域でインターネットアクセスを提供するために太陽電池ドローンを使用しています。インドや中国などでは、産業の成長、自動化の必要性、ドローン技術への世界的な投資により、ドローンの利用が増加しています。

制約事項 認定ドローン操縦士の不足

小型ドローンの操縦は、ドローン、地上管制ステーション、通信システムの組み合わせに依存して適切に機能するため、高度なスキルが必要です。有人航空機とは異なり、ドローンはさまざまな高度や予測不可能な環境で飛行するため、操縦には熟練したオペレーターが不可欠です。軍事用途でのドローンの使用増加に伴い、正確なタスクを実行できる訓練されたパイロットの需要が高まっています。熟練オペレーターの不足は、有人航空機よりも事故率が高いドローンによってさらに深刻化しています。調査によると、ドローンの事故の32%はヒューマンエラーによるもので、45%は機器の故障によるものです。このことは、ドローン操縦士の訓練プログラムを改善する必要性を強調しています。ドローンの自律性の強化は進んでいますが、現在利用可能なモデルのほとんどは、単独で動作することができません。その代わり、完全な自律動作に必要なレーダーなどの高度な技術ではなく、基本的なカメラに依存しています。そのため、特に正確性と安全性が重要なリスクの高い軍事作戦では、訓練を受けたオペレーターが不可欠です。免許を持つドローン操縦士が不足していることは、引き続きこの市場の成長を大きく阻害する要因となっています。

機会:ドローンに対する官民の大規模投資

政府と民間企業は、ドローン産業の急速な成長とイノベーションを促進するため、ドローン産業に対して多額の投資を行っています。こうした投資はドローンの進化を促し、新技術の導入を促進しています。多くの政府は、防衛、国境警備、重要インフラの保護にドローンを使用するようになってきています。同時に、民間企業は、商品の配送、インフラの検査、分析のためのデータ収集など、さまざまなビジネス用途でドローンに投資しています。最近では、スマートで先進的なドローンを開発する企業に多額の投資が行われています。例えば、Anduril(アメリカ)は45億米ドル、Zipline(アメリカ)は事業拡大のために3億3,000万米ドルを獲得しました。これらの資金は研究開発に使用され、これらの企業が世界のさまざまな地域で事業を成長させるのに役立ちます。ドローン技術を採用する産業が増加しており、市場の成長をさらに後押ししています。また、人工知能(AI)や自動化をドローンに取り入れる企業も出てきており、規制も後押ししています。政府や企業の後押しを受けて、ドローンの新技術の開発と導入が加速しています。ドローンは、防衛、輸送、産業オペレーションにおいて、将来の重要な要素であると見なされるようになってきています。

課題:長い規制当局の承認プロセス

小型ドローンを運用するための政府認可の取得は、ドローン業界にとって長く困難なプロセスです。各国には、航空交通管理、ドローンパイロットの訓練、安全確認、ドローン使用の一般的な受け入れに関する独自の規制があります。ドローンの新技術は継続的に開発・改良されていますが、安全かつ合法的な運用を確保するためには、各国の法律を遵守する必要があります。ドローンシステムの開発コストがメリットを上回れば、各国政府が規制を見直すことは難しくなります。さらに、政治的な問題や承認プロセスの遅れは、強固なドローンネットワークの確立を妨げ、市場の成長を遅らせます。アメリカ連邦航空局(FAA)は、小型ドローンの運用を承認するための3つの方法を提供しています:公的機関向けの承認証明書(CoA)、民間企業向けの特別耐空証明書、ホビイスト向けの模型航空機規則の遵守。ヨーロッパでは、欧州連合航空安全機関(EASA)が飛行証明書を発行しています。また、他の国でも独自のドローン法があります。これらの長く厳しい承認プロセスは、急速な成長と世界的な新市場への参入を目指すドローンビジネスに大きな課題をもたらします。

小型ドローン市場には、成長とイノベーションを促進するさまざまなグループがあります。プラットフォームメーカーはドローンのフレームを設計・製造し、サブシステムメーカーは推進システム、ナビゲーションツール、センサーなどの重要部品を提供します。サービスプロバイダーは、ドローン・アズ・ア・サービス(DaaS)ソリューション、メンテナンス、サポートを提供。ソフトウェアプロバイダーは、飛行制御システム、ミッションプランニングツール、データ分析プラットフォームを開発。保険会社も運用リスクをカバーする役割を果たします。これらのグループが連携して重要なバリューチェーンを形成し、小型ドローン産業が商用と防衛の両分野で成長するのを支援しています。

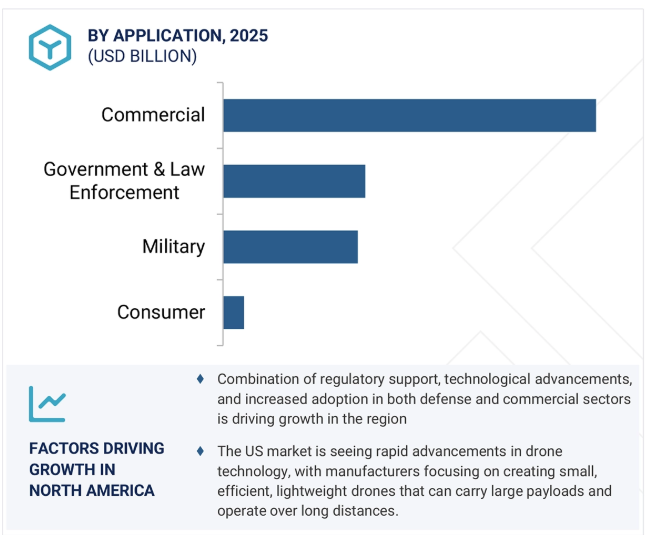

予測期間中、民間・商業分野は防衛・政府分野より拡大

民間および商業用ドローンプラットフォームは、その幅広い用途により人気を集めています。民間分野では、ドローンは監視、災害管理、環境監視に活用。商業分野では、作物モニタリングのための農業、不動産調査のための不動産、配送サービスのための物流で重要な役割を果たしています。これらのドローンは、多くの場合、従来の方法よりも手頃な価格で効率的かつ安全です。技術の進歩に伴い、ドローンはますます複雑なタスクを処理できるようになり、市場の成長に貢献しています。様々な分野で小型ドローンの需要が高まっていることが、小型ドローン市場の拡大を後押ししています。例えば、インドを拠点とするideaForge社は、野生生物を監視し、森林における違法狩猟の防止に役立つ小型ドローンを製造しています。英国では、ドローンが人々に医薬品を届けるテストが行われています。これらの例は、ドローンがサービスを向上させ、課題に対処するための革新的なソリューションを生み出すことで、多くの分野でどのように役立つかを示しています。ドローンの価格が下がれば、より多くの企業や産業がこの技術を採用でき、より早い成長につながります。低コストで複雑なタスクを実行する能力と用途の拡大により、民生用および商業用の小型ドローンは市場をリードするプラットフォームとして位置づけられています。

主要企業・市場シェア

予測期間中、回転翼が他のセグメントを上回る

回転翼型は、主に垂直離着陸が可能なことから、小型ドローン市場の主要セグメントとなっています。この能力により、追加のスペースや滑走路を必要とせずに運用できるため、狭い場所や交通量の多い場所、狭い場所での運用に有利です。さらに、回転翼ドローンはその場でホバリングすることができ、監視、写真撮影、撮影、検査に有益です。これらのドローンは、一般的にシングルロータータイプとマルチロータータイプの2つに分類されます。マルチローター型ドローンには、バイコプター、トライコプター、クアッドコプター、ヘキサコプター、オクトコプターなどがあります。小型で操作が簡単で、主にバッテリーで駆動するため、より一般的に使用されています。バッテリーの寿命により飛行時間は制限されますが、短時間で特定の任務を遂行するための堅実な選択肢であることに変わりはありません。飛行時間を延ばすために燃料電池を使用するモデルもありますが、マルチコプター用のエンジンは小型で素早い速度変化に対応できる必要があり、これが課題となっています。DJI(中国)、AeroVironment(アメリカ)、Israel Aerospace Industriesなどの注目すべき企業は、これらのドローンの改良に注力しています。全体として、回転翼ドローンは、その柔軟性、手頃な価格、汎用性で支持されており、小型ドローン市場の主要なタイプとしての地位を固めています。

北米が小型ドローン市場の最前線にあるのは、主に防衛と商業の両分野で幅広く使用されているため。アメリカでは、ドローンは迅速な配達、国境監視、緊急支援にますます活用され、市場の大幅な成長を牽引しています。2015年以降、米連邦航空局(FAA)は軍用、民間、商業用ドローンの空中での運用を許可しており、市場の急速な拡大に寄与しています。米国企業は、スマートで手頃な価格、重い荷物も運べる小型ドローンの開発を優先しています。さらに、アメリカ政府は2023年に「アメリカ安全保障ドローン法」を制定し、政府が特定の外国で製造されたドローンを使用することを禁止しました。この法律は地元企業の成長を促し、より多くのドローンを国内で生産することを可能にしました。アメリカ陸軍もSwitchbladeのようなドローンに多額の投資を行っており、動く物体をターゲットにして兵士の安全性を高めています。カナダでは、小型ドローンは農業、捜索救助活動、気象調査、道路交通監視などさまざまな用途に使用されています。小型ドローン市場がアメリカで急速に拡大しているのは、規制環境がよりわかりやすく、企業がドローンを容易に開発・展開できるからです。米国の多くの企業は、食品や医薬品、荷物の配達など、日常的なサービスでのドローンの利用を模索しており、北米の小型ドローン市場における同国のリーダーシップはさらに強固なものとなっています。

2025年2月、エアロビロンメント社(アメリカ)は、アメリカ陸軍の「殺傷能力のある無人システムに対する直接要件」に基づき、2億8800万米ドルでスイッチブレード滞空弾システムの納入を受注しました。この受注は、2024年8月に発注された複数年契約の一部で、上限は9億9,000万米ドル。

2024年10月、エアロビロンメント社(アメリカ)は、既存の無期限納入、無期限数量(IDIQ)契約に基づき、スイッチブレード徘徊弾薬システムの5,490万米ドルの納入命令を受注しました。この受注には7億4,300万米ドルの追加契約上限が含まれ、アメリカ陸軍とリトアニア、ルーマニア、スウェーデンを含む同盟国を支援します。作業はカリフォルニア州シミバレーで行われ、2026年6月30日までに完了する予定。

2024年9月、リトアニア国防省は、Deftools社(リトアニア)との4020万米ドルの契約に基づき、無人航空機システム(UAS)フリートを拡大するため、Parrot Anafiクアッドコプターの最初のバッチを受領。

2024年8月、AeroVironment, Inc.(アメリカ)は、歩兵大隊にSwitchblade loitering munitionsを装備するため、アメリカ陸軍のDirected Requirement(DR)からLethal Unmanned Systems(LUS)のIDIQ契約(9億9000万米ドル)を獲得。陸軍契約司令部アバディーン試験場が発注したこの5年契約は、装甲目標や移動目標に対する精密打撃を強化するものです。

2024年5月、ロッキード・マーチン・コーポレーション(アメリカ)は、技術およびデジタルエンジニアリングを専門とするスペインの多国籍企業、グルーポ・オエシアと協力し、UAS、USV、およびその他の自律型プラットフォームにおける革新的なソリューションを開発。

小型ドローン市場トップリスト

DJI (US)

Boeing (US)

Lockheed Martin Corporation (US)

Parrot Drone SAS (France)

RTX (US)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

BAE Systems (UK)

AeroVironment, Inc. (US)

Elbit Systems Ltd. (Israel)

Thales (France)

Teledyne FLIR LLC (US)

XAG Co., Ltd. (China)

AERONAUTICS (Israel)

Skydio, Inc. (US)

Textron Inc. (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス推進要因阻害要因機会課題

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析:主要企業、民間企業、中小企業、エンドユーザー

5.5 バリューチェーン分析

5.6 価格分析主要企業の平均販売価格動向、2024年のプラットフォーム別平均販売価格

5.7 ケーススタディ分析

5.8 貿易分析

5.9 運営データ

5.10 主要会議・イベント(2024-2025年

5.11 関税と規制の状況 ドローン通信規制機関、政府機関、その他の組織に関連する関税

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 技術分析 主要技術 補完技術 隣接技術

5.14 投資と資金調達のシナリオ

5.15 上位5社のビジネスモデル

5.16 総所有コスト

5.17 部品表

5.18 技術ロードマップ

5.19 AI/ジェネAIのインパクト

5.20 マクロ経済見通し

業界動向

70

6.1 はじめに

6.2 新たなトレンド

6.3 メガトレンドの影響

6.4 特許分析

小型ドローン市場、プラットフォーム別

90

7.1 導入

7.2 民間・商業用超小型

7.3 防衛・官公庁向けナノ・マイクロ・ミニ

小型ドローン市場、用途別

110

8.1 はじめに

8.2 軍事用戦闘機

8.3 商業用空撮 検査・保守 測量・マッピング 精密農業 監視・モニタリング 製品配送 産業用倉庫業 その他 – 野生生物の研究・保護 – 科学研究 – 教育

8.4 政府・法執行 国境管理 交通監視 消防・災害管理 捜索・救助 警察活動・捜査 海上警備

8.5 消費者 プロシューマー ホビイスト

小型ドローン市場、種類別

160

9.1 導入

9.2 固定翼CTOL VTOL

9.3 回転翼 シングルローター マルチローター バイコプター トライコプター クアッドコプター ヘキサコプター オクトコプター

9.4 ハイブリッド

小型ドローン市場、動作モード別

190

10.1 導入

10.2 遠隔操縦

10.3 任意操縦

10.4 完全自律型

小型ドローン市場、動力源別

210

11.1 導入

11.2 燃料式ピストンエンジンタービンエンジン

11.3 バッテリー駆動リチウムイオンニッケル燃料電池

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2241

- 世界のトレンボロンエナンテート市場

- 摩擦製品市場2025年(世界主要地域と日本市場規模を掲載):ブレーキパッド、ブレーキライニング、クラッチディスク、ブレーキブロック、その他

- バイオプリンティング用材料の世界市場予測(~2034):ハイドロゲル、細胞外マトリックス(ECM)、生細胞、支持材料・犠牲材料、その他

- チェダーチーズパウダー市場:グローバル予測2025年-2031年

- レボメデトミジンの世界市場2025:種類別(純度95%以上、純度95%以下)、用途別分析

- 電子用PIフィルム市場2025年(世界主要地域と日本市場規模を掲載):フィルム厚さ10µm未満、フィルム厚さ10µm超20µm未満、フィルム厚さ20µm超

- コピー用紙市場2025年(世界主要地域と日本市場規模を掲載):70GSM、80GSM、その他

- 飼料ミキサーの世界市場2025:種類別(牽引式飼料混合機、自走式飼料混合機、固定式飼料混合機)、用途別分析

- オルメトプリム(CAS 6981-18-6)の世界市場2019年~2024年、予測(~2029年)

- ヘッドウェア市場レポート:製品タイプ別(ビーニー、ヘッドバンド、キャップ・帽子、ヘルメット、その他)、用途別(カジュアル、医療、タクティカル、その他)、流通チャネル別(オンラインストア、オフラインストア)、地域別 2024-2032

- 量子ドットディスプレイ(QLED)市場2025年(世界主要地域と日本市場規模を掲載):QDEF、QLED

- バルブポジショナの世界市場規模は2030年までにCAGR 4.4%で拡大する見通し