世界のシリコーン負極市場(2025 – 2034):材料別、電池種類別、用途別分析レポート

市場概要

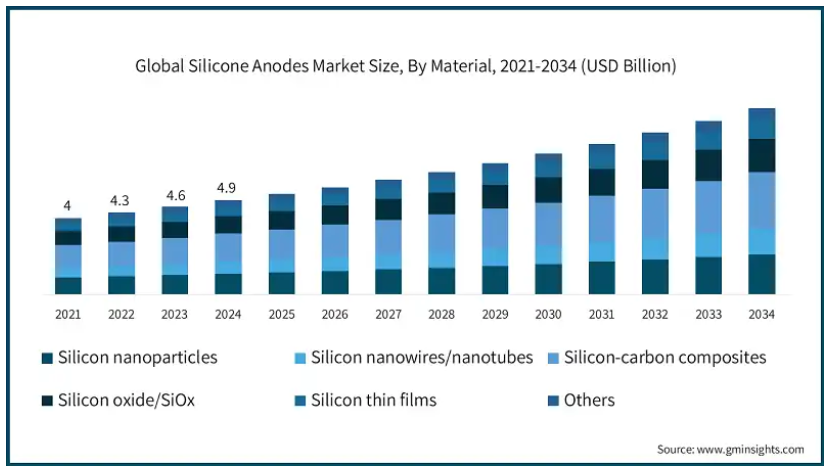

シリコン負極の世界市場規模は2024年に49億米ドルとなり、2034年には年平均成長率7.1%で97億米ドルに達する見込みです。シリコン負極は、エネルギー密度と性能を高めるためにリチウムイオン電池で主に使用される高度な電池材料です。シリコンは理論上、約3,600 mAh/gを供給することが可能で、372 mAh/gしか供給できない標準的なグラファイト負極のほぼ10倍です。

これは、改良型エネルギー貯蔵技術の開発における大きな飛躍です。継続的に発展している電気自動車(EV)市場は、高性能電池材料の主要な需要ドライバーのひとつです。IEAによると、電気自動車の販売台数は2023年に1,400万台を突破。2024年末には1,700万台に達すると予測しています。EVの普及に向けたこの驚くべき変化は、より長い航続距離と高速充電を提供する、より効率的なバッテリーの需要を高めています。

EV市場が成長するにつれ、バッテリーのエネルギー密度も同時に成長し、顧客の需要に応えなければなりません。アメリカ・エネルギー省(DOE)は、Battery500 Consortiumプログラムにおいて、EV用バッテリーのエネルギー密度を500Wh/kgにするという目標をすでに掲げています。シリコン負極材料は、大容量貯蔵技術への明確な道筋を持っているため、間違いなくこの目標の達成に貢献するでしょう。この目標は、リチウムイオン電池のコストが低下しているため、より達成しやすくなっています。アメリカDOEの自動車技術局の試算によると、リチウムイオン電池の価格は2008年から2022年の間に89%低下します。コストが低下すれば、シリコンなどの次世代材料を導入することが経済的に可能になり、市場導入が促進されます。

こうした変化はすべて、政府の政策や介入が後押ししています。EUのFit for 55パッケージやアメリカのインフレ抑制法は、国内のバッテリー生産と連動してゼロ・エミッション車の目標を奨励し、間接的に高性能負極材の需要を高めています。同時に、DOEの先進電池研究開発などの政府の研究開発イニシアティブは、シリコン負極に関する研究を促進しています。政策、技術、市場促進要因の融合が、世界のシリコン負極市場の発展を促しています。

シリコン負極市場の動向

固体電池の統合: シリコン負極の優れたエネルギー密度と安全特性により、固体電池への採用が加速しています。固体電池は、エネルギー省(DOE)のエネルギー貯蔵グランドチャレンジでも注目されている分野です。シリコンを固体電解質と統合することで、次世代電池のアーキテクチャをサポートする境界が広がります。

電池の国内製造に関する政策の変化: 外部サプライチェーンへの依存を減らすため、政府はシリコンをベースとする負極を含む先端部品の国内生産を推進しています。超党派インフラ法の一環として、アメリカの電池材料サプライチェーンを強化するために70億米ドル以上の資金が確保されました。シリコン負極を製造するための技術革新と生産能力の向上は、国境を越えて行われています。

ナノ構造化と複合材料の革新によるシリコンベースのアノード: 充放電サイクルに伴うシリコンの体積膨張問題を解決するための研究が進められています。シリコンと炭素の複合材料で強化されたナノ構造シリコンは、精密な成形のために微細加工が施され、頑丈なシリコンフレームはDOEの科学部門の支持を得ると主張されています。

関税の影響

関税は、特に次世代リチウムイオン電池における材料の重要性が高まっているため、世界のシリコーン負極市場に大きな影響を与えます。アメリカや中国などの国が金属シリコンや関連部品などの原材料に関税を課したり調整したりするため、メーカーは生産コストの変動に直面します。こうした貿易障壁はサプライチェーンを混乱させ、価格を上昇させ、特定のプレーヤー、特に中小企業や新興企業の競争力を制限する可能性があります。

主要な生産拠点であるアジアからの輸入シリコンやバッテリーグレードの材料に高い関税がかかると、北米やヨーロッパのメーカーのコストが上昇し、シリコン負極技術の採用が遅れる可能性があります。逆に、輸入品への依存度を下げるために、関税が国内投資や現地でのサプライチェーン開発を促進する可能性もあります。

イノベーション主導の新興企業にとって、関税の不確実性はさらなるリスクを生み、投資家を遠ざけ、商業化を遅らせる可能性があります。これとは対照的に、多様なサプライチェーンを持つ大企業は、より容易に適応できる可能性があります。結局のところ、関税は国内産業を保護することを目的としていますが、関税が市場に存在することで、地域戦略や市場でのポジショニングによっては、課題と機会の両方が生まれる可能性があります。

シリコンアノード市場の分析

材料別市場は、シリコンナノ粒子、シリコンナノワイヤー/ナノチューブ、シリコン-炭素複合材料、シリコン酸化物/SiOx、シリコン薄膜、その他に区分。2024年の市場シェアはシリコン-炭素複合材料が30%。

シリコン-炭素複合材料は、その卓越した構造安定性とサイクル性能により、シリコン負極セグメントをリードしており、充放電サイクル中に純シリコンで発生する体積膨張の問題を解決しています。この複合材料は、より優れた電気伝導性と機械的堅牢性を提供するため、高性能リチウムイオン電池の商業的有望性があります。

導電性を維持しながらシリコンの膨張を緩衝するカーボンマトリクスの能力は、安定したロングサイクル性能が要求される将来のEVバッテリーにとって不可欠です。

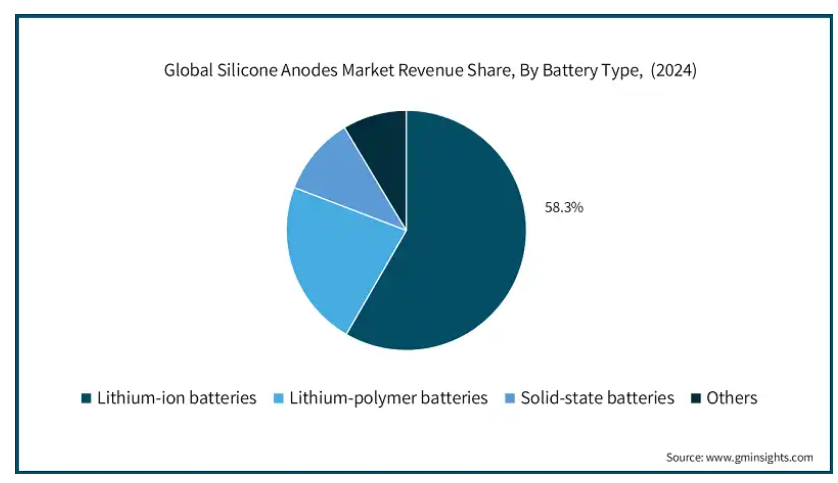

電池の種類別では、シリコーン負極市場はリチウムイオン電池、リチウムポリマー電池、固体電池、その他に区分されます。リチウムイオン電池は2024年に市場の58.3%を占めました。

リチウムイオン電池が港湾市場を支配しているため、電気自動車、ポータブル電子機器、エネルギー貯蔵システム産業により、港湾でのシリコンアノードの使用が拡大。

リチウムイオン電池と一緒にシリコン負極を使用することで、製造工程に最小限の変更を加えるだけで、現在の既存のシステムに組み込むことができます。

はんだ付けにシリコンアノードを使用するリチウムイオン電池は、駆動距離と装置の寿命を延ばします。この背景には、エネルギー密度とスカラー密度の向上、航続距離の有効性の増強、および装置の長寿命化があります。

シリコンをベースとするアノードブレンドで最適化されたリチウムイオンセルの商業的利用可能でスケーラブルなバージョンの継続的な改善は、その商業化とスケーラビリティをサポートしています。

シリコン負極技術は、電極に結合されたシリケートの変更を必要とするため、シリコン負極技術の使用による電極の変更を可能にし、結合されたシリコンを使用して構造的に形成された多数のインスパイアグラファイト電極を使用するための方法の概要を作成します。

用途別では、電気自動車、電子機器、エネルギー貯蔵システム、医療機器、航空宇宙・防衛、その他に分類されます。2024年の市場規模は電気自動車が圧倒的。

自動車産業がシリコンアノードの最大市場シェアを占めているのは、航続距離の長い高度な高密度エネルギー電池を必要とする完全電気自動車での使用が拡大しているためです。

電気自動車用バッテリー内のシリコン化合物は、従来のグラファイトに比べて容量が10倍近く増加し、電気自動車用バッテリーの性能が大幅に向上するため、非常に重要です。

自動車メーカーは、今後のEVプラットフォーム世代にシリコン負極を組み込むため、材料メーカーや電池メーカーと積極的に提携しています。

自動車業界は常に、自動車のライフサイクル価値、高速充電効率、全体的な性能の向上に努めており、シリコン系負極材を使用することで効率化を図ることができます。

電気自動車インフラ、バッテリー開発、技術革新への高い投資レベルが、シリコン負極技術の採用と商業化の中核部門となる自動車アプリケーションを推進しています。

アメリカのシリコンアノード市場は2024年に10億米ドル。

北米シリコンアノード市場ではアメリカが牽引役となっています。これは、超党派インフラ法やインフレ削減法などのプログラムを通じて、国内のバッテリー製造に提供される強力な連邦政府支援に支えられています。これらの法律はいずれも、高度な電池と電気自動車のさらなる開発に向けてアメリカ経済を後押ししています。

アメリカの電気自動車産業からの需要は、多数の自動車メーカーやバッテリーメーカーとともに、先進的な研究開発投資とともに、この地域での技術革新を生み出し、シリコンアノードを商業的に統合しています。

また、急速充電と長距離走行が可能な電気自動車を求める消費者の増加により、高性能電池材料のニーズが高まっています。このような新たなシフトは、シリコンアノードに対するOEMやサプライヤーの関心を強めており、アメリカにおける市場の持続可能性への期待の高まりと一致しています。

主要企業・市場シェア

シリコンアノードの市場シェア

シリコンアノード市場は、Sila Nanotechnologies、Amprius Technologies、Wacker Chemie、Enovix、Enevate Corporationといった企業が、材料の機能性と生産拡張性を向上させ、競い合っています。競争の焦点は、主にエネルギー密度、サイクル寿命、現在のリチウムイオン電池生産ラインでの製造性を高めることです。シリコンの体積膨張問題に対する解決策を、電気自動車やポータブル電子機器の設計要件の制約内で開発するための技術革新が続いています。

シリコンアノード市場企業

Sila Nanotechnologiesは、リチウムイオン電池の従来の黒鉛負極に代わる、大幅に高いエネルギー密度を達成できる新しいシリコン主成分複合負極材料の開発に取り組んでいます。主な対象は自動車と電子機器ですが、アメリカ国内の生産工場を通じて商業的に製造規模を拡大する意向もあります。

Amprius Technologiesは、独自のシリコンナノワイヤー構造を応用し、高容量シリコンアノードの開発に優れています。これらの材料は、電気航空、ドローン、高性能ウェアラブルに必要なエネルギー密度と充電時間の重要な要件を満たします。現在はまだ試験的生産ですが、大規模生産に移行する予定です。

Wacker Chemieは、高純度シランとポリマーシロホンの製造・開発を行うとともに、新世代電池向けのシリコン系アノードのサービスを提供しています。ワッカーは、材料化学と工業プロセスの商業化におけるノウハウを組み合わせ、活況を呈する電池メーカーや研究機関の市場に対応しています。

Enovix社は、膨張問題を解決する改良型電池設計に基づき、完全活性シリコン負極を備えたリチウムイオン電池を開発しています。同社のターゲット市場は、モバイルおよびウェアラブル・アプリケーションで、ハイエンドの体積エネルギー密度と長持ちするサイクル寿命を目標としています。

エネベート・コーポレーションは、超高速充電リチウムイオン電池用のシリコン支配型複合負極の開発に専念しています。同社のソリューションは、より高いエネルギー密度と充電時間の短縮を実現するため、電気自動車に適しています。同社は、バッテリーや自動車のパートナーと協力し、主流プラットフォームへの技術導入を目指しています。

シリコーンアノード業界ニュース

2025年5月、BASFとGroup14 Technologiesは、BASFのLicitバインダーとGroup14のSCC55を組み込んだシリコン負極電池の完全な開発ソリューションを報告。高エネルギー密度での急速充電、45℃での500サイクル以上など、シリコン電池の採用をさらに加速する画期的なマイルストーンに到達。

2025年5月、ヒマドリ・スペシャリティ・ケミカルズはオーストラリアのシコナ・バッテリー・テクノロジーズと提携し、インド初のシリコン-炭素負極工場を設立。この提携は、リチウムイオン電池のエネルギー密度を20%、充電効率を40%向上させるシコナのSiCx技術の商業化と現地化に重点を置いたもの。

2025年5月、電池技術の新興企業であるVolt14は、次世代電池材料の商業化に向け、シリコンリッチアノードの増産と技術スタッフの拡充を目的としたプレシリーズA資金調達で187万米ドルを調達。

2025年3月、アンプリウス・テクノロジーズは、6.3Ah 21700 SiCore円筒形シリコン負極セルをフォーチュン500に掲載されたLEV社に出荷。このセルは、315Wh/kgのエネルギー密度と800サイクルの寿命を持ち、基本的な5.0Ahセルより25%容量が大きいことが評価されました。

2025年2月、NEO Battery Materialsはロックウェル・オートメーションと共同で、オンタリオ州ウィンザーにあるNeoの新しい240トンシリコン負極施設の自動化に取り組みました。その目的は、拡張可能な先進/製造能力でアメリカ北東部のサプライチェーン格差に対抗することです。

2025年1月、NEO Battery Materialsが、カナダ・オンタリオ州初の年間生産量5,000トンの先進シリコン負極工場の建設計画を発表。

2024年11月、ポスコグループが浦項のシリコン負極材工場を完成。年産能力は550トンで、27万5,000台のEV生産に対応。この成果により、同社のシリコン負極材の生産工程はすべて完了し、次世代電池材料の競争力が高まりました。

この調査レポートは、シリコン負極市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 材料別

シリコンナノ粒子

シリコンナノワイヤー/ナノチューブ

シリコン-炭素複合材料

シリコン酸化物/SiOx

シリコン薄膜

その他

市場, 電池種類別

リチウムイオン電池

円筒形電池

パウチ型電池

角型電池

リチウムポリマー電池

固体電池

その他

市場, アプリケーション別

自動車

バッテリー電気自動車

プラグインハイブリッド電気自動車

ハイブリッド電気自動車

商用車

電子機器

スマートフォン

ノートパソコンとタブレット

ウェアラブル装置

その他

蓄電システム

家庭用

商業用

ユーティリティ・スケール

マイクログリッドとオフグリッド

産業用

電動工具

マテリアルハンドリング装置

その他

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード) 注:上記の貿易統計は主要国についてのみ提供されます。

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 影響力

3.4.1 市場促進要因

3.4.1.1 電気自動車市場の成長

3.4.1.2 高エネルギー密度電池の需要増加

3.4.1.3 電池コストの低下

3.4.1.4 政府の取り組みと規制

3.4.1.5 シリコン負極材料の技術進歩

3.4.2 市場の阻害要因

3.4.2.1 シリコン負極の実装における技術的課題

3.4.2.2 高い製造コスト

3.4.2.3 代替負極材料との競争

3.4.2.4 サプライチェーンの制約

3.4.2.5 性能と耐久性への懸念

3.4.3 市場機会

3.4.3.1 次世代EVへの統合

3.4.3.2 民生電子機器への新たな応用

3.4.3.3 エネルギー貯蔵システム

3.4.3.4 航空宇宙・防衛用途

3.4.3.5 負極シリコン-固体電池の相乗効果

3.4.4 市場の課題

3.4.4.1 商業レベルまでの生産規模拡大

3.4.4.2 安定した品質の達成

3.4.4.3 性能とコストのバランス

3.4.4.4 既存の製造インフラとの統合

3.5 規制の枠組みと政府の取り組み

3.5.1 電池の安全基準

3.5.2 輸送規制

3.5.3 環境規制

3.5.4 製造基準

3.5.5 試験および認証要件

3.5.6 地域による規制の違い

3.6 成長可能性分析

3.7 価格分析(米ドル/トン)2021-2034年

3.8 シリコンアノードの基礎

3.8.1 シリコン負極技術の概要

3.8.1.1 リチウムイオン電池の動作原理

3.8.1.2 負極材料としてのシリコン

3.8.1.3 理論容量とエネルギー密度

3.8.1.4 黒鉛負極との比較

3.8.2 技術的課題と解決策

3.8.2.1 体積膨張の問題

3.8.2.2 固体電解質間相(sei)の形成

3.8.2.3 サイクル寿命の制限

3.8.2.4 導電性の課題

3.8.2.5 革新的設計アプローチ

3.8.3 性能指標と評価

3.8.3.1 比容量

3.8.3.2 サイクルの安定性

3.8.3.3 レート能力

3.8.3.4 クーロン効率

3.8.3.5 温度性能

3.8.3.6 標準化された試験プロトコル

3.9 材料科学と工学

3.9.1 シリコン材料の形態

3.9.1.1 シリコンナノ粒子

3.9.1.2 シリコンナノワイヤー

3.9.1.3 シリコンナノチューブ

3.9.1.4 多孔質シリコン構造体

3.9.1.5 シリコン薄膜

3.9.2 シリコン-炭素複合材料

3.9.2.1 コアシェル構造

3.9.2.2 ケイ素-グラファイト複合材料

3.9.2.3 ケイ素-カーボンナノチューブ複合材料

3.9.2.4 シリコン-グラフェン複合材料

3.9.2.5 その他の複合アーキテクチャー

3.9.3 酸化ケイ素系材料

3.9.3.1 一酸化ケイ素(Sio)

3.9.3.2 二酸化ケイ素(Sio2)

3.9.3.3 シオックス複合材料

3.9.3.4 性能特性

3.9.4 結合剤と添加剤

3.9.4.1 従来のバインダー(PVDF)

3.9.4.2 水溶性バインダー(CMC、PAA)

3.9.4.3 エラストマー系バインダー

3.9.4.4 導電性添加剤

3.9.4.5 機能性添加剤

3.9.5 電解質に関する考察

3.9.5.1 電解質の配合

3.9.5.2 セイ安定化用添加剤

3.9.5.3 固体電解質

3.9.5.4 シリコン-電解質界面工学

3.10 製造・生産技術

3.10.1 シリコン材料合成

3.10.1.1 化学気相成長法

3.10.1.2 マグネシウム熱還元法

3.10.1.3 電気化学エッチング

3.10.1.4 ボールミリング

3.10.1.5 その他の合成法

3.10.2 電極作製技術

3.10.2.1 スラリー調製

3.10.2.2 コーティングプロセス

3.10.2.3 カレンダー処理

3.10.2.4 電極切断

3.10.2.5 品質管理方法

3.10.3 セル組み立て工程

3.10.3.1 パウチセル組み立て

3.10.3.2 円筒セル組み立て

3.10.3.3 プリズムセル組立

3.10.3.4 形成とエージング

3.10.4 スケーラビリティに関する考察

3.10.4.1 ラボスケールからパイロット生産まで

3.10.4.2 大量生産の課題

3.10.4.3 コスト分析

3.10.4.4 歩留まりの最適化

3.10.4.5 装置要件

3.10.5 製造技術革新

3.10.5.1 ドライ電極加工

3.10.5.2 アディティブ・マニュファクチャリング

3.10.5.3 ロール・ツー・ロール加工

3.10.5.4 インダストリー4.0の統合

3.10.5.5 新たな製造アプローチ

3.11 シリコン負極技術における最近のイノベーション

3.11.1 新規シリコンナノ構造

3.11.2 先進的な複合材料設計

3.11.3 バインダーと電解質の革新

3.11.4 製造プロセスのブレークスルー

3.11.5 性能向上戦略

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 主要企業の市場シェア分析

4.3 競合のベンチマーク

4.4 戦略ダッシュボード

4.5 競合のポジショニングマトリックス

4.6 主要企業が採用する競争戦略

4.6.1 合併と買収

4.6.2 ベンチャーと提携

4.6.3 製品の発売とイノベーション

4.6.4 事業拡大と投資戦略

第5章 2021〜2034年 素材別市場推定・予測 (億米ドル) (キロトン)

5.1 主要トレンド

5.2 シリコンナノ粒子

5.3 シリコンナノワイヤー/ナノチューブ

5.4 ケイ素-炭素複合材料

5.5 酸化ケイ素/SiOx

5.6 シリコン薄膜

5.7 その他

第6章 2021~2034年電池種類別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 リチウムイオン電池

6.2.1 円筒形電池

6.2.2 パウチ型電池

6.2.3 角形電池

6.3 リチウムポリマー電池

6.4 固体電池

6.5 その他

第7章 2021~2034年用途別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 自動車

7.2.1 バッテリー電気自動車

7.2.2 プラグインハイブリッド電気自動車

7.2.3 ハイブリッド電気自動車

7.2.4 商用車

7.3 民生用電子機器

7.3.1 スマートフォン

7.3.2 ノートパソコンとタブレット

7.3.3 ウェアラブル装置

7.3.4 その他

7.4 蓄電システム

7.4.1 家庭用

7.4.2 業務用

7.4.3 ユーティリティ・スケール

7.4.4 マイクログリッドとオフグリッド

7.5 産業用

7.5.1 電動工具

7.5.2 マテリアルハンドリング装置

7.5.3 その他

7.6 航空宇宙・防衛

7.7 その他

第8章 2021〜2034年地域別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 Advano

9.2 Amprius Technologies

9.3 BTR New Energy Material

9.4 Enevate Corporation

9.5 Enovix

9.6 Group14 Technologies

9.7 NanoGraf Corporation

9.8 Nexeon Limited

9.9 Ningbo Shanshan

9.10 OneD Battery Sciences

9.11 Shin-Etsu Chemical

9.12 Sila Nanotechnologies

9.13 Targray Technology International

9.14 Wacker Chemie

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13958

- ハーフハイト式ホームスクリーンドア市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- スリップジョイントヒンジ市場:グローバル予測2025年-2031年

- 圧電材料のグローバル市場規模は2025年に45億ドル、2034年までにCAGR 7.5%で拡大する見通し

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- GPON装置市場レポート:装置タイプ(光回線端末(OLT)、光ネットワーク端末(ONT))、エンドユーザー(病院、住宅、IT・通信、その他)、地域別 2024-2032

- スチール屋根の中国市場:波形鋼板パネル、鋼板板とシェイク、石被覆鋼板タイル、スタンディングシーム

- 世界のテオフィリン一水和物市場

- カーオーディオ市場2025年(世界主要地域と日本市場規模を掲載):OEM、アフターマーケット

- 産業機械/建設

- 糖分低減原料市場2025年(世界主要地域と日本市場規模を掲載):天然甘味料、糖アルコール、合成甘味料、甘味増強剤・調整剤、その他

- 脱毛用ダイオードレーザーの世界市場

- 世界の軍事機市場(~2032年):航空機種類別(固定翼航空機、回転翼航空機、無人航空機(UAV))、装置別(機体、エンジン、航空電子機器、兵器装置、着陸装置)、用途別、地域別