世界の半導体知的財産(IP)市場規模(2025~2034年):IP種類別(プロセッサIP、メモリーIP、インターフェースIP、その他)、IPソース別、IPコア別、エンドユーザー別

市場概要

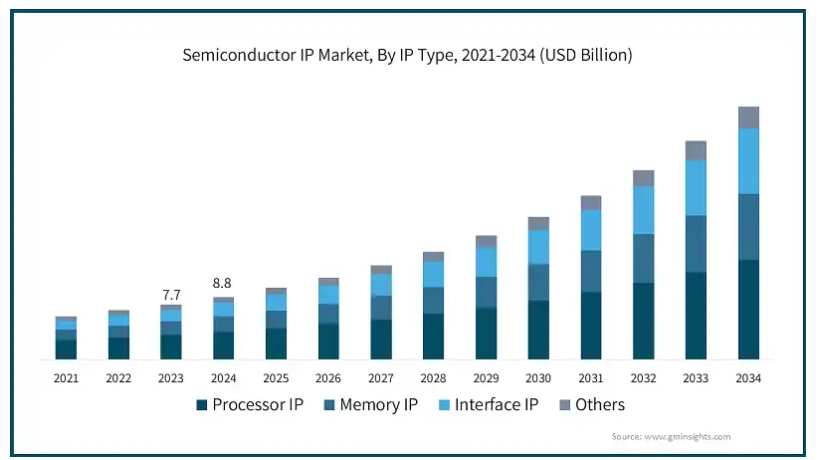

半導体IPの世界市場規模は2024年に88億米ドルとなり、2025年から2034年までの年平均成長率は15.1%と予測されています。

さまざまな産業で先進的な半導体装置に対する需要が増加していることが、半導体IP市場の成長の主な要因となっています。人工知能(AI)、5G、モノのインターネット(IoT)などの技術が進化を続ける中、半導体設計の複雑さはエスカレートしています。これらの装置では、処理の高速化、低消費電力化、機能強化に対する要求の高まりに対応するため、高度に専門化された高性能IPコアが必要とされています。民生用電子機器、自動車、通信、ヘルスケアなどの電子業界は、こうした先進的な半導体ソリューションの採用で最先端を走っており、開発サイクルを加速し、製品性能を向上させる効率的で信頼性の高いIPへの需要が高まっています。

これと並行して、3Dチップ積層、微細化、新しい製造プロセスの開発など、半導体設計の技術的進歩が市場の成長を後押ししています。チップ設計が複雑化するにつれ、半導体企業は開発の効率化とコスト削減のため、設計済みIPブロックへの依存度を高めています。このような技術革新には、性能を最適化し、信頼性を確保し、最新装置の厳しい要件を満たすための専門的なIPソリューションが必要です。

2024年7月、アディシン・リミテッドは、AIおよびデータセンター向けの高性能でエネルギー効率の高い半導体IPソリューションを開発するため、2Dジェネレーションとの提携を発表しました。この提携は、革新的なチップ設計に重点を置き、スケーラビリティとエネルギーに関する課題に対処するものです。半導体の技術進歩により、AI、サイバーセキュリティ、高性能コンピューティングの次世代アプリケーションを実現する知的財産ソリューションの需要が高まっています。

半導体IP市場の動向

AI、5G、車載電子機器などの先端技術を採用する産業が増加し、チップ設計の革新が推進される中、市場は大きな変化を経験しています。B2Bコンシューマー、特に半導体メーカーは、性能強化、コスト削減、開発サイクルのスピードアップのため、特殊IPの活用に注力しています。複雑化するシステムオンチップ(SoC)ソリューションに対応するため、新しい材料と設計手法が統合される一方、持続可能性への取り組みが勢いを増しています。企業は、世界的な環境基準を満たし、半導体生産のエコロジカル・フットプリントを削減するために、エネルギー効率の高い設計と環境に優しい製造プロセスを優先しています。

半導体IP市場の分析

同市場は、知的財産権保護に関する課題、設計の複雑化、高度なIPコアのライセンス料の高騰など、いくつかの阻害要因に直面しています。さらに、技術革新のペースが速いため、製品ライフサイクルが短くなりがちで、企業が先行し続けることが難しくなっています。しかし、AI、5G、車載アプリケーション向けに特化したIPの需要が高まっており、市場拡大の原動力となっています。さらに、新興技術向けにカスタム設計されたチップを求める傾向が強まっていることも、新たな成長の道を示しています。データプライバシーやサイバーセキュリティに対応するような規制の枠組みもIP開発に影響を与えており、設計やライセンスモデルの適応が必要となっています。

IPの種類別では、半導体IP市場はプロセッサIP、メモリIP、インターフェースIP、その他に分類されます。プロセッサIP分野は、2034年までに141億米ドルに達すると予測されています。

プロセッサIP分野は、モバイル装置、車載電子機器、AI搭載システムなどの用途で高性能プロセッサの需要が高まっていることが市場を牽引しています。企業は、処理速度の高速化とエネルギー消費の削減に対するニーズの高まりに対応するため、効率的で電力に最適化されたプロセッサ設計を求めています。5G、機械学習、エッジコンピューティングなどの技術の進歩に伴い、特定のアプリケーションに合わせたカスタムプロセッサIPコアへの注目が高まっています。この分野は競争が激しく、各社は多様な市場要件に対応するため、さまざまな程度のカスタマイズ、拡張性、性能機能を提供しています。

メモリIPセグメントは、スマートフォン、データセンター、IoT装置などのアプリケーションにおいて、高速・大容量メモリ・ソリューションに対する需要の高まりを支えているため、半導体業界にとって極めて重要です。データ集約的なアプリケーションの急増に伴い、DRAM、フラッシュメモリ、不揮発性メモリ(NVM)などの効率的なメモリアーキテクチャに対するニーズは高まり続けています。このセグメントの企業は、レイテンシを低減しながら速度、集積度、エネルギー効率を向上させるメモリIPの開発に注力しています。3Dメモリやストレージクラスメモリのような新しいメモリ技術の革新は、次世代コンピューティングシステムのニーズに対応し、このセグメントの成長をさらに促進しています。

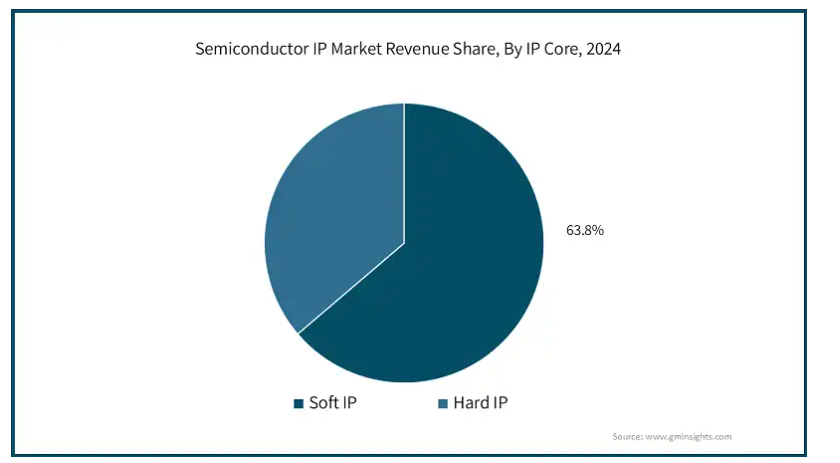

IPコアに基づくと、半導体IP市場はソフトIPとハードIPに分けられます。ソフトIP分野は2025~2034年のCAGRが15.9%で、最も急成長している分野です。

ソフトIP市場の特徴は、柔軟性とカスタマイズ性にあります。ソフトIPコアは通常、合成可能なRTL(Register Transfer Level)コードとして提供されるため、半導体メーカーは特定の要件に合わせて設計を変更することができます。この柔軟性は、IoT、AI、車載システムなど、カスタマイズされた機能が重要なアプリケーション向けのカスタムチップを開発する企業にとって特に有利です。ソフトIPの需要は、迅速なプロトタイピングと設計の反復を促進し、市場投入までの時間を短縮できることから高まっています。さらに、IPを変更できるため、費用対効果の高いソリューションが可能になり、製品設計の革新性が高まります。

半導体IP市場のハードIPセグメントは、設計済み、検証済み、物理的に実現されたブロックに重点を置いており、半導体製品に統合する準備が整っています。ハードIPコアは通常、レイアウトまたは物理設計として提供され、性能、消費電力、面積(PPA)の面でより高いレベルの最適化を提供します。この分野は、モバイル機器、ネットワーク装置、高性能コンピューティングシステムなど、高い効率と性能を必要とするアプリケーションに需要があります。

2024年の北米半導体IP市場はアメリカが87.7%のシェアを占めました。アメリカは、Intel、Qualcomm、Nvidiaなどの大手テクノロジー企業が技術革新を推進する、世界の半導体IP業界の主要プレーヤーです。同国は特にAI、5G、クラウドコンピューティングなどの研究開発に力を入れており、高性能半導体IPに対する大きな需要を生み出しています。さらに、アメリカは最先端チップの設計と開発でリードし続けており、半導体製造を支えるIPプロバイダーの強固なエコシステムがあります。自動車やヘルスケアなどの分野で先端技術の採用が拡大していることも、半導体IPソリューションの需要をさらに強めています。

インドの半導体IP市場は、電子産業と自動車産業の拡大に牽引され、急速な成長を遂げています。政府によるデジタル化の推進とスマートシティの開発が、IoTや5Gなどの先進アプリケーション向けIPを含む半導体ソリューションの需要に拍車をかけています。インドは半導体製造に関連する課題にまだ直面していますが、半導体の設計・開発のハブとして台頭しつつあります。インド企業はグローバルIPプロバイダーとの協業を増やし、市場の成長を促進しています。

中国の半導体IP市場は、研究開発への大規模な投資が拍車をかけ、世界の半導体市場において大きな力となっています。AI、5G、IoTなどの産業における半導体の自給自足とイノベーションの推進により、国内外のIPソリューションに対する需要が急増しています。ファーウェイやSMICなどの企業が主導する中国の成長する技術エコシステムは、高度な半導体技術の開発を加速させています。しかし、IP保護と法的複雑性に関連する問題は、引き続き市場に課題を突きつけています。

韓国の半導体IP市場は、半導体IPの主要消費者であるサムスンやSKハイニックスといった世界的な半導体リーダーの存在によって牽引されています。同国はメモリーチップに多額の投資を行っているほか、AI、5G、車載電子機器などの最先端技術に注力しており、特殊なIPソリューションに対する大きな需要を生み出しています。韓国の発達した半導体エコシステムは、その高い技術力と相まって、先端半導体IPの重要な市場として位置付けられています。技術革新への継続的な重点が、この分野の成長を引き続き後押ししています。

日本の半導体IP市場は、精密製造と高品質標準に強みを持ち、世界の半導体産業の重要な構成要素であり続けています。日本はロボット、自動車、IoTなどの産業に重点を置いており、先進的な半導体IPの需要を牽引しています。日本は5G技術や自律走行車の開発に注力しており、専門的なIPソリューションへのニーズがさらに高まっています。日本における強力な研究主導の文化と技術の進歩は、半導体IPの採用と成長のための主要市場として引き続き位置付けられています。

主要企業・市場シェア

半導体IP市場シェア

市場の競争は、技術革新、製品の差別化、ライセンシングの柔軟性など、いくつかの重要な要因によって左右されます。各社は、AI、5G、車載電子機器などの新興技術に対応する高度で高性能なIPコアの提供を競っています。顧客が特定の要件に沿ったソリューションを求めているため、製品の品質、統合機能、カスタマイズオプションが重要な差別化要因となっています。さらに、企業は顧客を引き付けるために、価格戦略や設計ツールや技術サポートなどの付加価値サービスに重点を置いています。流通チャネルや半導体メーカーとの戦略的パートナーシップも、市場へのリーチを高め、長期契約を確保する上で極めて重要な役割を果たしています。

半導体IP市場の企業

半導体知的財産(IP)業界で事業を展開する主な企業は以下の通りです:

Arm Limited

Synopsys, Inc.

Cadence Design Systems, Inc.

Imagination Technologies

CEVA, Inc.

Lattice Semiconductor

Rambus

eMemory Technology Inc.

VeriSilicon

Achronix Semiconductor Corporation

ALPHA WAVE SEMI

Analog Bits

ARTERIS, INC

Frontgrade Gaisler

半導体IP業界ニュース

2024年6月、クラリベイトPlcは、知的財産の出願と権利化における効率を高め、リスクを軽減するIPコラボレーション・ハブを発表しました。知的財産管理システムと統合されたこのソリューションは、現地代理人とのコミュニケーションを自動化し、特許と商標のプロセスを合理化します。このイノベーションは、IPライフサイクル・サポートの強化というクラリベイトの戦略に沿ったもので、コラボレーションの改善とエラーの削減により、半導体知的財産(IP)などの分野に利益をもたらすものです。

2024年3月、シノプシスはシステム・オン・チップ(SoC)向けフィジカル・アンクロナブル・ファンクション(PUF)IPのリーダーであるIntrinsic ID社の買収を発表しました。この買収によりシノプシスの半導体IPポートフォリオが強化され、一意の識別子によるセキュアなSoC設計が可能になります。PUFテクノロジを統合することで、シノプシスは先進的な半導体IPソリューションの提供におけるリーダーシップを強化し、スマートデバイスやコネクテッド・デバイス・アプリケーションのイノベーションをサポートします。

2023年8月、インテルとシノプシスはパートナーシップを拡大し、インテルの先端プロセス・ノードであるIntel 3およびIntel 18A上で半導体IP(Intellectual Property)の強固なポートフォリオを開発しました。この協業により、インテル・ファウンドリ・サービス(IFS)が強化され、SoC設計におけるIPの利用が加速され、パフォーマンスが向上します。この契約は、テクノロジー・リーダーシップとファウンドリ能力の向上を目指すインテルのIDM 2.0戦略に沿ったものです。

この半導体IP市場調査レポートには、2021年から2034年までの収益(億米ドル)ベースの推定と予測、以下のセグメントに関する詳細な調査結果が記載されています:

市場:IP種類別

プロセッサIP

メモリIP

インターフェースIP

その他

IPコア別市場

ソフトIP

ハードIP

IPソース別市場

ライセンス

ロイヤリティ

エンドユーザー別市場

電子機器

IT・通信

自動車

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 先端半導体装置の需要増加

3.6.1.2 半導体設計の技術的進歩

3.6.1.3 システムオンチップ(SoC)アーキテクチャの採用

3.6.1.4 第三者IPプロバイダーへの半導体設計のアウトソーシング

3.6.1.5 5GとIoTインフラの拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 知的財産のセキュリティと保護

3.6.2.2 統合と互換性の問題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年IP種類別市場予測・展望(億米ドル)

5.1 主要トレンド

5.2 プロセッサIP

5.3 メモリIP

5.4 インターフェースIP

5.5 その他

第6章 2021〜2034年IPコア別市場予測・展望(億米ドル)

6.1 主要トレンド

6.2 ソフトIP

6.3 ハードIP

第7章 2021~2034年IPソース別市場予測・展望(億米ドル)

7.1 主要動向

7.2 ライセンス

7.3 ロイヤルティ

第8章 エンドユーザー別市場規模予測:2021〜2034年(億米ドル)

8.1 主要動向

8.2 民生用電子機器

8.3 IT・通信

8.4 自動車

8.5 その他

第9章 2021〜2034年地域別市場予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Achronix Semiconductor Corporation

10.2 Advanced Micro Devices, Inc.

10.3 ALPHA WAVE SEMI

10.4 Analog Bits

10.5 Arm Limited

10.6 ARTERIS, INC

10.7 Cadence Design Systems, Inc.

10.8 CEVA, Inc.

10.9 Dolphin Design

10.10 eMemory Technology Inc.

10.11 Eureka Technology, Inc.

10.12 Faraday Technology Corporation

10.13 Frontgrade Gaisler

10.14 Imagination Technologies

10.15 Lattice Semiconductor

10.16 Rambus

10.17 Renesas Electronics Corporation

10.18 Siemens

10.19 SiFive, Inc.

10.20 SILVACO GROUP, INC.

10.21 Synopsys, Inc.

10.22 VeriSilicon

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI8597

- 世界の酵母エキス市場(2024 – 2031):技術別、形態別、用途別、地域別分析レポート

- 自然言語処理(NLP)市場レポート:タイプ別(ハードウェア、ソフトウェア、サービス)、技術別(対話型音声応答、光学式文字認識、テキスト分析、音声分析、分類・カテゴリー化、パターン・画像認識、その他)、導入形態別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、エンドユーザー別(教育、BFSI、医療、IT・通信、製造・小売、メディア・エンターテイメント、その他)、地域別(2024年~2032年

- 対ドローンライフル市場2025年(世界主要地域と日本市場規模を掲載):短~中距離、長距離

- 硬質食品包装の世界市場(2025-2033):市場規模、シェア、動向分析

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- ACサーボモーター市場2025年(世界主要地域と日本市場規模を掲載):2kW未満、2kW-5kW、5kW以上

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他

- 世界のテリパラチド市場

- スキンパッケージングのグローバル市場規模調査、素材別(紙・板紙、LDPE、PVC、その他)、用途別(食品、消費財、工業製品、その他)、地域別予測:2022-2032年

- 細胞培養の世界市場規模は2030年までにCAGR 11.2%で拡大する見通し

- ゴム製コンベヤベルトの中国市場:マルチプライファブリックコンベアベルト、スチールコードコンベアベルト、ソリッド織コンベアベルト

- 世界のピラロキシムメチルクロライド市場