世界のロボット用半導体市場(2024 – 2030):コンポーネント別(演算処理、センサー、メモリ、電源管理IC)分析レポート

市場概要

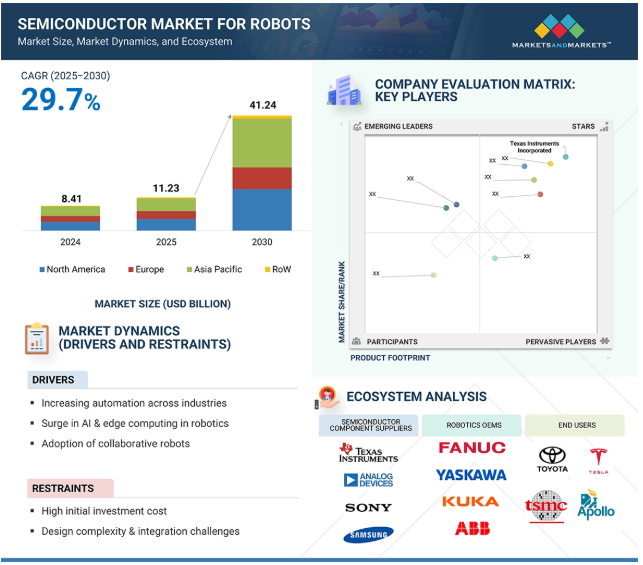

世界のロボット用半導体市場規模は、2024年に84.1億米ドルと推定され、2025年の112.3億米ドルから2030年には約412.4億米ドルに増加し、2025年から2030年までの年平均成長率は29.7%で拡大すると予測されています。インカメラVFXのための大規模LEDボリュームの使用の増加と、AI駆動リアルタイムレンダリングの採用拡大が市場成長の主な促進要因。さらに、企業のストーリーテリング、教育、バーチャルトレーニングへの拡大、遠隔コラボレーションを可能にするクラウドベースのバーチャルプロダクションワークフローの使用の増加は、市場プレーヤーに多くの機会を開くでしょう。

DRIVER: インカメラVFX用大型LEDボリュームの使用拡大

インカメラ視覚効果(ICVFX)用の大型LEDボリュームの使用の増加は、ロボット用半導体市場の拡大を促進する主な要因です。LEDボリュームは、映画制作者がセット上で没入感のある写実的な環境を作り上げることを可能にし、グリーンスクリーンや大規模なポストプロダクション合成への依存を低減します。この技術により、リアルタイムの視覚化とカメラ追跡が可能になり、俳優やクルーがデジタル背景とスムーズにやり取りできるようになります。スタジオは、より良い照明の一貫性、正確な反射、実写とバーチャルシーンのシームレスな統合から利益を得ます。最終ピクセルのコンテンツをカメラ内で直接キャプチャすることで、制作スケジュールが短縮され、ロケや再撮影にかかるコストが削減されます。

大手スタジオやストリーミング・プラットフォームは、大ヒット映画やエピソードシリーズ、高品質のコマーシャルをサポートするため、LEDステージへの投資を増やしています。さらに、高解像度LEDパネルの進歩とUnreal Engineのようなリアルタイムレンダリングエンジンの組み合わせにより、ビジュアルクオリティとクリエイティブな柔軟性が大幅に向上しています。アジア太平洋地域では、中国、日本、韓国などの国々で、映画、テレビ、ゲーム産業の拡大に後押しされ、LEDボリュームの採用が拡大しています。LEDボリュームの普及はコンテンツ制作に変革をもたらし、世界のバーチャル・プロダクション業界を牽引する成長要因のひとつとなっています。

制約:高い初期投資コストと人材格差の変化

ロボットの半導体市場は、高い初期投資コストによる大きな障壁に直面しています。バーチャル・プロダクション・システムの構築には、大型のLEDセットアップ、高度なカメラ・トラッキング、リアルタイム・レンダリング・ソフトウェア、サポートするインフラストラクチャに多額の資金が必要です。例えば、LEDウォールを設置するには、高解像度パネル、プロセッサー、キャリブレーション・ツールに多額の費用がかかります。小規模のスタジオや独立系映画制作者にとっては、このようなコストは法外なものであることが多く、そのため、導入は主に大規模な制作会社や資金力のある事業体のプロジェクトに限られます。

さらに、継続的なメンテナンス、アップグレード、熟練した技術スタッフが経済的負担を増加させます。大手スタジオでさえ、特にプロジェクトのボリュームが不透明な場合、投資収益率(ROI)を確認するのに時間がかかることがあります。エンターテインメントや広告コンテンツへの予算が相対的に低い新興国では、資金調達の課題が特に深刻です。さらに、複雑なバーチャル・ワークフローを操作するために制作クルーを訓練するには、スキルアップのための投資を増やす必要があり、これが小規模なプレイヤーの意欲を削いでいます。技術の進歩や規模の経済により、コストは徐々に削減されつつありますが、初期投資の高さは依然として大きな障害となっています。レンタルスタジオ、共有施設、手頃な価格のソリューションのエコシステムが発展するまでは、先行投資によって、特に独立系クリエイターや小規模な制作会社、スタジオの間で、より広範な市場導入が制限され続けるでしょう。

可能性:クラウドベースのバーチャルプロダクションワークフローの採用による遠隔コラボレーション

クラウドベースのバーチャルプロダクションワークフローの採用が拡大していることは、市場拡大の大きなチャンスです。クラウド技術は、地理的に分散したチーム間のリアルタイムのコラボレーションを促進し、ディレクター、VFXアーティスト、制作クルーが物理的にセットにいなくても一緒に作業できるようにします。クラウド対応のレンダリング、アセット管理、レビューツールにより、プロダクションパイプラインはより適応性が高く、スケーラブルで、コスト効率に優れています。たとえば、アーティストがアセットをクラウドにアップロードすると、リアルタイムエンジンが即座にレンダリングして現場でのビジュアライゼーションに利用できるため、ローカルの高性能ハードウェアへの依存度が低くなります。また、クラウドベースのワークフローは、安全なストレージ、バージョン管理、クリエイティブアセットへの容易なアクセスを保証し、制作とポストプロダクションのステップを合理化します。COVID-19の大流行により、遠隔地でのコラボレーションに対する需要が高まっているため、出張費を削減し、制作の遅れを回避するクラウドソリューションの利点がさらに強調されています。さらに、大規模なプロジェクトを扱うグローバルスタジオは、複数の地域にまたがる人材をつなぐクラウドインフラから利益を得ています。AWS、Microsoft Azure、Google Cloudのようなプロバイダーがメディアやエンターテイメント向けのサービスを拡大するにつれて、バーチャルプロダクションチームは、初期費用を抑えてより高度なツールを利用できるようになりました。この傾向は、中小規模のスタジオにとって特に有望で、物理的なインフラに多額の設備投資をすることなく、バーチャル・プロダクションを活用することができます。

課題:屋外シーンのシミュレーションにおけるLEDウォールの制限

ロボットの半導体市場における継続的な課題の1つは、完璧な色精度と明るさを提供する上でのLEDウォールの限界です。LEDボリュームは、カメラ内の視覚効果用に没入感のある環境を作り出しますが、直射日光や高コントラスト環境などのリアルな屋外シーンに必要なフルダイナミックレンジを再現するのに苦労することがよくあります。十分な明るさが得られないと、背景が不自然になり、ポストプロダクションでの追加作業が必要になります。同様に、パネル間の色再現のばらつきは、色調の不一致や目に見える継ぎ目の原因となり、映像の全体的なリアリズムを低下させます。これらの制限は、映画公開やプレミアムストリーミングコンテンツのために忠実度の高いビジュアルを必要とする制作において特に重要です。

さらに、モアレパターン、カメラセンサーとのリフレッシュレートの不一致、視野角の制限といった技術的なハードルが、撮影をより困難なものにしています。マイクロLEDや高輝度パネルの進歩により、これらの問題の一部は解決されつつありますが、コストは依然として高く、普及を妨げています。制作チームは、LEDの壁面映像をグリーンスクリーンやCGIと混ぜ合わせるハイブリッド方式に頼ることが多く、効率が低下します。このような技術的課題を克服することは、映画製作者と観客の期待に応えるLED量を確保するために不可欠であり、パネルのイノベーションとキャリブレーションは、この継続的な問題を解決するために不可欠です。

主要企業・市場シェア

ロボット用半導体市場で世界的に重要な地位を占める主要企業には、Sony Group Corporation(日本)、NEP Group, Inc.(アメリカ)、Nikon Corporation(日本)、Adobe(アメリカ)、PRG(アメリカ)、ROE Visual(アメリカ)、Autodesk Inc.(アメリカ)、NVIDIA Corporation(アメリカ)、Epic Games(アメリカ)、Perforce(アメリカ)などがあります。

バーチャル・プロダクションのエコシステムは、研究開発機関、大学、研究所、ハードウェア・ソフトウェア・プロバイダー、レンタル・サービス・プロバイダー、エンドユーザーで構成されています。

予測期間中、ロボット向け半導体市場のエンドユーザー分野では、映画が最大のセグメントを占めると予測されています。

映画産業は、没入感があり視覚的に印象的なコンテンツに対する需要の増加により、予測期間中もロボット向け半導体市場の主要なエンドユーザ・セグメントであり続けると予測されています。映画製作者は、従来のグリーン・スクリーンに代わってリアルタイム・レンダリング、LEDウォール技術、高度なVFXを採用することが多くなっています。これらの技術により、監督や撮影監督が最終シーンをリアルタイムで確認できるため、クリエイティブな柔軟性が向上し、撮影現場での意思決定がスピードアップします。

さらに、ハリウッドや、中国やインドを含むアジアの主要な映画産業による高予算の映画プロジェクトは、制作会社がコストを管理しながら映像の質を向上させることを目指しているため、導入に拍車をかけています。複雑なシーンをロケではなく管理された環境で撮影することを好む傾向が強まっていることも、映画におけるバーチャル・プロダクションの役割をさらに後押ししています。バーチャル・プロダクションを活用した最近の大作映画の成功は、新しい業界標準を設定し、グローバルなスタジオ全体に幅広い採用を促しています。観客が質の高いビジュアルストーリーテリングをますます求めるようになるにつれ、映画部門は世界的にバーチャルプロダクション投資の最大シェアを占め続けるでしょう。

予測期間中、市場の提供セグメントではハードウェアが最大セグメントを占める見込み。

ハードウェアは、LEDビデオウォール、高性能カメラ、モーションキャプチャシステム、グラフィックスプロセッシングユニット(GPU)の普及により、予測期間中、ロボット向け半導体市場で最大のシェアを占めると予想されます。特にLEDウォールはバーチャルプロダクションの鍵であり、リアルタイムの写実的な背景を提供することで現場での創造性を高め、大規模なロケの必要性を低減します。高解像度LEDパネルの需要は、映画スタジオ、テレビ番組制作、コマーシャル・コンテンツ制作での採用が進むにつれて高まっています。

また、カメラトラッキングシステムやモーションキャプチャー技術の進歩により、現実と仮想の要素をよりスムーズに統合できるようになっています。ハードウェアは、低遅延レンダリング、正確なパフォーマンス・キャプチャ、リアルなビジュアル・エフェクトを提供する上で重要な役割を果たしています。制作会社やスタジオが競争力を維持するためにインフラをますますアップグレードする中、ハードウェア部門は引き続き投資の大半を集めています。大手テクノロジープロバイダーが製品ラインを拡大し、AIやリアルタイムレンダリング機能を追加する中、ハードウェアは今後もバーチャルプロダクションエコシステムの基盤であり続け、スケーラビリティと高品質な出力をサポートします。

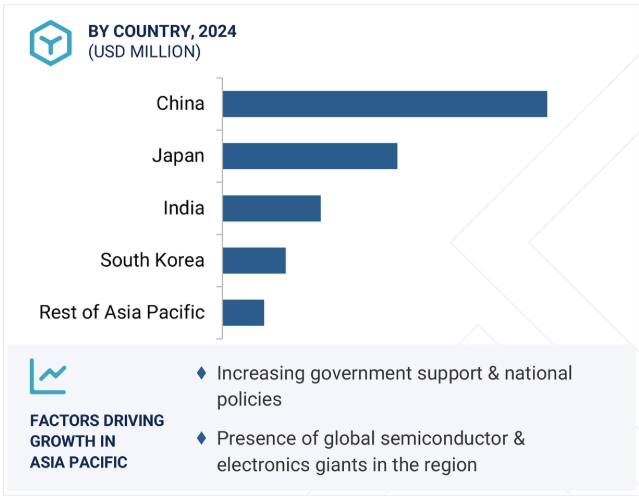

予測期間中、アジア太平洋地域のメディア・エンターテイメント産業の急速な拡大に牽引され、ロボット用半導体市場が最も急成長する見込みです。中国、インド、韓国、日本のような国々は、映画、テレビ、OTTプラットフォームにわたる高品質コンテンツへの需要の増加に対応するため、高度な生産技術に多額の投資を行っています。地域のストリーミングサービスの成長とアジアコンテンツの世界的な人気の高まりは、スタジオが費用対効果が高く、視覚的に高度な制作方法を採用するよう促しています。

デジタルインフラを強化する政府の取り組みや、LED製造やVFXサービスにおける強力な現地プレイヤーの存在も、採用を加速させています。さらに、アジア太平洋地域の制作におけるコスト優位性は、熟練したクリエイティブおよび技術専門家の大規模なプールとともに、アウトソーシングや地域の制作拠点とのコラボレーションを行うグローバルスタジオを引き付けています。大規模制作におけるAR、AI、リアルタイムレンダリングなどの先進ツールの統合は、成長見通しをさらに後押しします。国内外のスタジオからの投資が増加する中、アジア太平洋地域はバーチャル・プロダクションの世界的なハブとして急成長することになるでしょう。

2025年6月、ソニー電子は、バーチャルプロダクション向けの手頃な価格のLEDディスプレイソリューション、Crystal LED CAPRIシリーズを発表しました。ピクセルピッチ2.5mmでBrompton SX40プロセッシングに対応するCAPRIシリーズは、7680Hzで最大1500nitsの輝度を提供し、効率的なキャリブレーションとカラーマッチングで没入型LEDステージ向けに設計されています。

2024年4月、DisguiseはUnreal Engine 5.4との統合をサポートするメジャーアップデート、Porta 2.3 Broadcast Platformをリリースしました。このソリューションにより、クリエイターはバーチャルプロダクション用のリアルタイムの3Dグラフィックスを構築し、コントロールすることができます。

2024年4月、Zero Densityは高性能リアルタイムレンダリングハードウェアプラットフォームであるEVO II Render Engineを発表しました。複数のNVIDIA RTX 4090 GPUとAMD Ryzen 9 7950X3Dプロセッサーを搭載し、より高速なリアルタイム合成、ビデオI/O、シームレスなUnreal Engineグラフィックスパフォーマンスを実現することで、バーチャルプロダクションワークフローを改善します。

2023年9月、ソニー電子はバーチャルプロダクション向けに設計された先進的なLEDパネルのラインアップ、Crystal LED VERONAシリーズを発表しました。真の黒レベル、反射防止表面、最大1,500nitsの輝度を特徴とするこのパネルは、映画やテレビ制作において不要な反射を低減し、色精度を向上させることで、インカメラVFXを改善します。

2023年9月、Mo-Sys EngineeringはLEDボリューム用のリアルタイムマルチカメラワークフローソリューションMultiViewXRを発表しました。このシステムは、追跡された複数のカメラビューの同時同期を可能にし、制作チームがバーチャル撮影中に複数のアングルにまたがる正確なカメラ内合成を達成できるようにします。

ロボット用半導体市場トップリスト

ロボット用半導体市場を支配しているのは以下の企業です:

Texas Instruments Incorporated (US)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

Sony Group Corporation (Japan)

SAMSUNG (South Korea)

NVIDIA Corporation (US)

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

Hesai Group (China)

Bosch Sensortec GmbH (Germany)

Renesas Electronics Corporation (Japan)

Qualcomm Technologies, Inc. (US)

OMNIVISION (US)

onsemi (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術補完技術隣接技術

5.9 特許分析

5.10 貿易分析

5.11 主要会議とイベント(2025-2026年)

5.12 ケーススタディ分析

5.13 規制情勢 規制機関、政府機関、その他の組織

5.14 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

ロボット半導体市場、部品別

50

6.1 導入

6.2 コンピュートCPU- CPUが支配的なSOC GPU アシックスFPGA DSP その他(Vpus、Mcus)

6.3 センサー イメージ・センサ ライダー・センサ 温度 圧力 エンコーダ imu 超音波 その他 (クリフ、トルク、光電)

6.4 メモリ

6.5 パワーマネージメントIC (pmics)

6.6 コネクティビティ IC

6.7 アクチュエーション・システム

6.8 その他(アナログおよびミックスドシグナルIC)

ロボット用半導体市場、ロボットの種類別

70

7.1 導入

7.2 INDUSTRIAL ROBOTICS FIXED- Articulated- SCARA- Cartesian/Gantry- Cylindrical/Polar Coordinate- Others (Parallel/Delta, Spherical and Swing-arm Robots)- Collaborative (Cobots) MOBILE- Warehouse AMR- Transport AGV- Inspection/Monitoring Rovers (Factory/Plant)

7.3 プロフェッショナル・サービス・ロボット ヒューマノイド 宅配ロボット 手術ロボット 清掃ロボット ホスピタリティロボット セキュリティロボット 農業ロボット 建設ロボット 医療用外骨格ロボット

7.4 個人・家庭用サービスロボット 掃除ロボット- ロボット掃除機・モップ掛けロボット- プール掃除ロボット- 芝刈りロボット エンターテインメントロボット ロボットペット・コンパニオンロボット その他(高齢者・身障者支援ロボット、ロボットキッチン・洗濯支援ロボット)

7.5 ドローン 産業用検査/調査ドローン 農業用散布ドローン 宅配ドローン 消費者向けドローン

ロボティクス半導体市場、産業別

90

8.1 導入

8.2 自動車

8.3 民生用電子機器

8.4 食品・飲料

8.5 ヘルスケア&医薬品

8.6 物流・倉庫

8.7 工業

8.8 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9470

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- 炭素鋼製コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):プレート、チェーン式、メッシュ

- 冷凍ベーカリー製品市場2025年(世界主要地域と日本市場規模を掲載):パン、ピザ、ケーキ・ペイストリー、クッキー、その他

- ミラミスチンの世界市場

- 球状ニッケル粉末の世界市場

- 3-メトキシピリダジン(CAS 19064-65-4)の世界市場2019年~2024年、予測(~2029年)

- 安全モーション制御の世界市場予測(~2032):オープンループシステム、クローズドループシステム

- エアゾール・SPF(スプレーポリウレタンフォーム)・エアゾール噴射剤の世界市場2025:種類別(CFC、炭化水素、DME、その他)、用途別分析

- 感圧ラミネートフィルム市場2025年(世界主要地域と日本市場規模を掲載):グロスフィルム、マットフィルム

- ポリクロロトリフルオロエチレンのグローバル市場規模調査、用途別(フィルム、電線・チューブ、コーティング、その他)、最終用途別(製薬、電気・電子、航空宇宙)、地域別予測 2022-2032

- SARS-Cov-2ワクチン(ベロセル)の世界市場

- 世界の油田用管材市場・予測 2025-2034