世界の衛星IoT市場規模(2025~2034年):サービス種類別(衛星IoTバックホール、衛星間直接通信)、周波数帯域別、組織規模別、用途別

市場概要

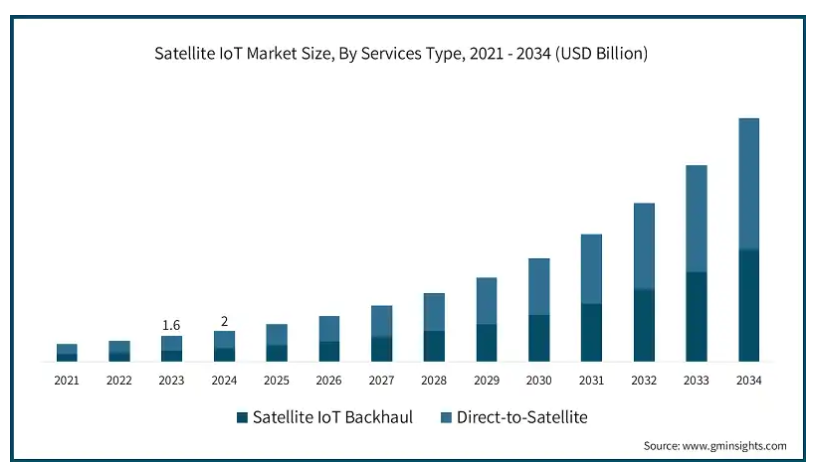

世界の衛星IoT市場の2024年の市場規模は20億米ドルで、2025年から2034年までの年平均成長率は23.1%と推定されています。遠隔地や手の届きにくい地域での信頼性の高いIoT接続に対するニーズの高まりが、市場を前進させています。

物流、農業、エネルギーなどの産業は、従来のネットワークが届かない地域で中断のないデータフローを維持し、業務を改善するために衛星IoTソリューションに目を向けています。衛星技術が向上し、より多くのIoT装置が宇宙ベースのネットワークに接続するにつれて、市場は拡大を続けています。

例えば、2024年11月、EseyeとSateliotはLPWAN衛星技術を使用して宇宙からグローバルな5G IoTソリューションを提供するために提携しました。両社の提携により、3GPP Release 17規格を使用することで、携帯電話圏外の地域でも接続が可能になり、1枚のSIMカードで装置が地上以外のネットワークに接続できるようになります。

衛星IoT業界は、超小型衛星、エッジコンピューティング、AI主導のアナリティクスを取り入れ、グローバルな接続性を強化するため、進歩を続けています。従来の静止衛星から地球低軌道(LEO)コンステレーションへの移行により、さまざまな分野でリアルタイム・アプリケーションへのアクセスが容易になり、コスト効率も向上しました。地上ネットワークと非地上ネットワークを組み合わせることで、ハイブリッド接続ソリューションは現在、世界中のIoT装置にシームレスなカバレッジを提供しています。業界はまた、異なるシステムのスムーズな統合を確実にするために、3GPP NTN(非地上ネットワーク)のような標準化されたプロトコルを採用しています。衛星IoT技術は、環境モニタリングにおいて重要な役割を果たし、産業界が持続可能な手法を導入するのに役立ちます。衛星打ち上げとIoTイノベーションへの投資の増加により、市場はその範囲とアプリケーションを拡大し続けています。

衛星IoT市場の動向

衛星IoT業界は、技術の進歩と世界的な接続に対する需要の増加により進化し続けています。地球低軌道(LEO)衛星は、従来の静止衛星よりも通信速度が速く、運用コストが低いため、リアルタイムのIoTアプリケーションが実用化され、人気が高まっています。市場は現在、IoT装置向けの電力効率に優れた低帯域幅ソリューションの開発に注力しており、これまで到達が困難だった遠隔地を接続するのに役立っています。衛星と地上システムを組み合わせてハイブリッド・ネットワークを構築することで、企業はより信頼性と適応性の高いIoTサービスを提供できるようになりました。衛星IoTシステムに人工知能とエッジコンピューティングを追加することで、データの処理方法が改善され、農業、運輸、エネルギー業界全体でより優れたIoTソリューションにつながります。

衛星IoT市場の分析

衛星IoT業界は、その成長に影響を与えるいくつかの制約に直面しています。インフラコストの高さ、特定地域での帯域幅の制限、周波数帯域管理と衛星ライセンスに関する複雑な規制要件が、特に新興市場での市場普及を遅らせています。しかし、遠隔地での接続に対する需要の高まりや、衛星と地上ネットワークを組み合わせたハイブリッドソリューションの開発が新たな機会を生み出しています。低コスト、低出力の衛星技術、特にLEOコンステレーションの出現により、IoTの展開がより手頃になります。さらに、規制の枠組みが進化し、周波数割り当てや接続規格に関する国際協力が進んでいることも、引き続き市場の成長を後押ししています。

サービスの種類別では、衛星IoT市場は衛星IoTバックホールと衛星間直接通信に区分されます。衛星間直接接続セグメントは2024年に54%以上の市場シェアを占め、有利なペースで成長する見込み。

地球低軌道(LEO)衛星コンステレーションが衛星間直接通信セグメントの成長に拍車をかけています。これらの衛星は、地上のインフラを必要とせず、IoT装置にシームレスで低遅延の接続を提供するため、遠隔地やサービスが行き届いていない地域では特に価値があります。その結果、企業は資産追跡、環境モニタリング、災害管理などのアプリケーションのカバレッジとデータ伝送能力を強化するために、LEOコンステレーションに多額の投資を行っています。

5G技術と3GPP Release 17のような通信規格の統合により、衛星間直接サービスが向上します。これらの技術は、農業、物流、エネルギー産業向けに高速で信頼性の高いIoT接続を実現します。地上ネットワークと連携することで、これらのシステムは柔軟な接続オプションを生み出し、より多くの企業が衛星間直接接続ソリューションを採用することを後押しします。

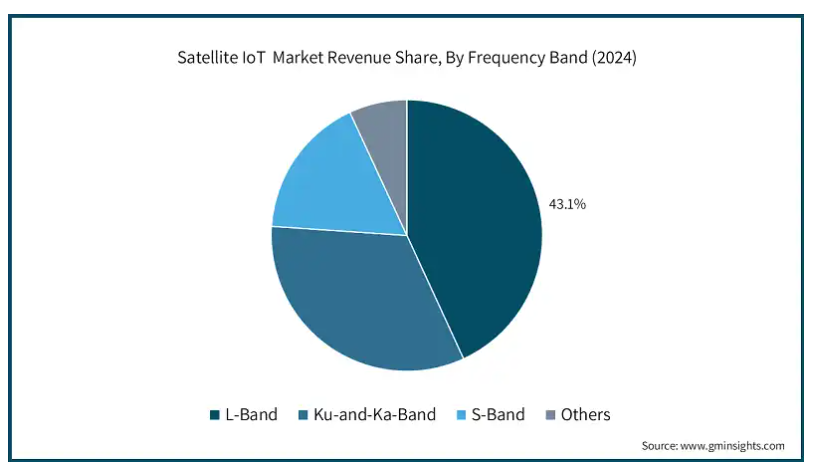

周波数帯域によって、市場はLバンド、Ku-and-Kaバンド、Sバンド、その他に区分されます。Ku-and-Ka-bandセグメントは、2034年まで24%以上のCAGRで成長する見込みです。

Ku-bandとKa-bandの周波数は、高スループットのIoTアプリケーションのための大容量データの効率的な伝送を可能にします。これらの周波数は、リアルタイムの監視や通信が不可欠な海事、航空、石油・ガス事業など、高速データ転送が必要な業界に有益です。強化された帯域幅能力により、これらの帯域は遠隔地や厳しい環境でも効果的に機能します。

Ku帯とKa帯の運用に対応したコンパクトで費用対効果の高い地上端末の開発により、市場の普及が進んでいます。これらの端末は、小規模企業、農業経営、遠隔地の医療施設などが高速衛星接続にアクセスするのに役立ちます。最近のビームフォーミングとフェーズドアレイアンテナの進歩により、信号強度が向上し、遅延が短縮されたため、Ku帯とKa帯の周波数がIoTネットワークにとってより効果的になりました。

北米が衛星IoT市場を独占し、2034年までに55億米ドル以上に達すると予想。米国市場は、企業がより高度な低軌道(LEO)衛星技術を開発するにつれて成長を続けています。これらのLEO衛星は、従来の静止衛星と比較して、低遅延とコスト削減により優れたパフォーマンスを提供します。企業は、遠隔地や電波の届きにくい場所でも途切れることのないカバレッジを確保するため、衛星と地上のネットワークを融合させたハイブリッド接続モデルの採用を増やしています。

ドイツの衛星IoT産業は、製造、物流、農業の各分野でインダストリー4.0への取り組みやデジタルトランスフォーメーションへの取り組みが進むにつれて拡大を続けています。従来のネットワーク・インフラでは不十分な遠隔地でも、信頼性の高い低遅延接続を確立するために、衛星IoTソリューションを利用する企業が増えています。例えば、2024年5月、ドイツを拠点とするExolaunch社は、新たな契約を通じてSateliot社と提携しました。打ち上げミッション管理、統合、衛星配備サービスを専門とするExolaunchは、バルセロナとサンディエゴの拠点から初の低軌道5G NB-IoT衛星コンステレーションを運用するSateliotと協力します。この初めての提携は、両社間の打ち上げと配備サービスに焦点を当てています。

中国市場は、同国の技術力とグローバルな接続インフラが強化されるにつれて拡大し続けています。同市場の成長は、地球低軌道衛星コンステレーションへの大規模な投資によるもので、これにより世界的なカバレッジが確保され、IoTデータ接続性が向上しています。これらの衛星ネットワークは、農業、物流、エネルギー、環境モニタリングなど様々な産業、特に接続が限られた地域で役立ちます。例えば、中国は2024年5月に4基の衛星を打ち上げ、年末までに地球低軌道上で初のIoTコンステレーションを完成させる計画を進めています。Tianqi 25-28衛星は、山東省沖の移動プラットフォームからCeres-1Sロケットで打ち上げられました。このコンステレーションには38基の小型衛星が含まれ、政府、産業界、個人ユーザーにグローバルなデータ接続とほぼリアルタイムのデータサービスを提供する予定。

日本の衛星IoT市場は、高度な技術インフラとイノベーション能力を活用することで成長を続けています。スマートシティの開発、環境状態の監視、災害管理などに注力する日本では、特に遠隔地や地方で信頼性の高いグローバル接続の必要性が高まっています。5Gネットワーク、人工知能、衛星技術を統合することで、日本はリアルタイムでデータを収集・処理する衛星IoTシステムを改善しました。

韓国の市場は、同国の強力な技術基盤と、世界の5Gと衛星通信をリードするという野心に支えられて成長を続けています。政府は、IoTのカバレッジを向上させ、農業、サプライチェーン、環境モニタリングの各分野でリアルタイムのデータ収集を可能にするため、低軌道衛星ネットワークの構築を積極的に支援しています。

主要企業・市場シェア

衛星IoT市場シェア

衛星IoT業界には、RTX、Thales Alenia Space、Maxar Technologies、OHBなどの大手企業があります。これらの企業は、衛星コンステレーションを開発し、通信インフラを改善し、統合されたIoTサービスを提供しています。これらの企業は、特に低遅延・高スループットの衛星システムにおける技術力と、価格設定やグローバルなカバレッジで競争しています。市場ポジションを強化し、サービス提供を拡大するため、各社はしばしばパートナーシップを結び、業界全体で信頼性の高いIoT接続ソリューションに対する需要の高まりに対応しています。

衛星IoT市場の企業

衛星IoT業界で事業を展開する主な企業は以下の通り:

AAC Clyde Space

Airbus

BAE Systems

Blue Origin

China Aerospace Science and Technology Corporation

Exolaunch

GomSpace

Lockheed Martin

Maxar Technologies

Millennium Space Systems

Mitsubishi Electric

Northrop Grumman

OHB

OneWeb

RTX

Sierra Nevada

SpaceX

Thales Alenia Space

衛星IoT業界ニュース

2024年5月、Transatelは、5G NTN IoT LEO衛星事業者であるOQ Technologyと提携し、異なるネットワークを組み合わせて世界的なIoTカバレッジを提供する新しいモバイル衛星接続サービスを導入。

2023年3月、クラウドベースのセルラー・ネットワーク・プロバイダーであるMonogotoは、ローミング契約を通じて、地上ネットワーク以外のサービス・オペレーターであるSkylo Technologiesと提携。この提携により、開発者はMonogotoクラウド上の既存ネットワークに衛星接続を追加するプロセスが簡素化され、資産のNB-IoT衛星追跡の実装が容易になります。

この衛星IoT市場調査レポートには、2021年から2034年までの収益(百万米ドル)ベースの推定&予測とともに、以下のセグメントに関する業界の詳細なカバレッジが含まれています:

市場, サービス種類別

衛星IoTバックホール

衛星間直接通信

市場:周波数帯別

Lバンド

Ku-kaバンド

Sバンド

その他

組織規模別市場

大企業

中小企業

アプリケーション別市場

海事

石油・ガス

エネルギー・ユーティリティ

運輸・物流

ヘルスケア

農業

軍事・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 低軌道(LEO)衛星ネットワークの拡大

3.6.1.2 衛星IoTと地上ネットワークの統合によりシームレスな接続が可能に

3.6.1.3 グローバル接続に対する需要の増加

3.6.1.4 AIとエッジコンピューティングの衛星IoTシステムへの組み込みの増加

3.6.1.5 IoT装置の普及率の上昇

3.6.2 業界の落とし穴と課題

3.6.2.1 データセキュリティへの懸念

3.6.2.2 メンテナンスコストの高さ

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年サービス種類別市場予測・展望(百万米ドル)

5.1 主要動向

5.2 衛星IoTバックホール

5.3 衛星間直接通信

第6章 2021~2034年周波数帯別市場予測・予測(百万米ドル)

6.1 主要動向

6.2 Lバンド

6.3 Ku-Kaバンド

6.4 Sバンド

6.5 その他

第7章 2021~2034年組織規模別市場予測・予測(百万米ドル)

7.1 主要動向

7.2 大企業

7.3 中小企業

第8章 2021~2034年市場規模予測:用途別(百万米ドル)

8.1 主要動向

8.2 海運

8.3 石油・ガス

8.4 エネルギー&ユーティリティ

8.5 運輸・物流

8.6 ヘルスケア

8.7 農業

8.8 軍事・防衛

8.9 その他

第9章 2021〜2034年地域別市場予測(百万米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AAC Clyde Space

10.2 Airbus

10.3 BAE Systems

10.4 Blue Origin

10.5 China Aerospace Science and Technology Corporation

10.6 Exolaunch

10.7 GomSpace

10.8 Lockheed Martin

10.9 Maxar Technologies

10.10 Millennium Space Systems

10.11 Mitsubishi Electric

10.12 Northrop Grumman

10.13 OHB

10.14 OneWeb

10.15 RTX

10.16 Sierra Nevada

10.17 SpaceX

10.18 Thales Alenia Space

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5703

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- システムインテグレータの世界市場規模調査:サービス別(インフラ統合、アプリケーション統合、コンサルティング)、企業規模別、用途別、地域別予測:2022-2032年

- ボックスコーナー貼り機市場:グローバル予測2025年-2031年

- 白きょう病菌の世界市場

- 世界の誘導型近接センサ市場2023年-2028年:成長・動向・新型コロナの影響・市場予測

- 世界のシリコーンレンズ市場

- コンテナハンドリング機器市場レポート:機器タイプ(フォークリフト、スタッキングクレーン、移動式港湾クレーン、ゴムタイヤ式ガントリークレーン)、推進タイプ(ディーゼル、電気、ハイブリッド)、ハンドリング(自動、手動)、地域別 2024-2032

- ワイン膜ろ過市場2025年(世界主要地域と日本市場規模を掲載):精密ろ過および限外ろ過、ナノろ過、逆浸透、その他

- 直接埋設ケーブルの世界市場2025:種類別(ソリッド、ツイスト)、用途別分析

- ビタミンB2の世界市場

- 液体源気化器市場2025年(世界主要地域と日本市場規模を掲載):直接注入、混合注入、その他

- ゴム製コンベヤベルトの中国市場:マルチプライファブリックコンベアベルト、スチールコードコンベアベルト、ソリッド織コンベアベルト