世界の衛星インターネット市場(2025 – 2030):顧客別、周波数別、速度別、軌道別、地域別分析レポート

市場概要

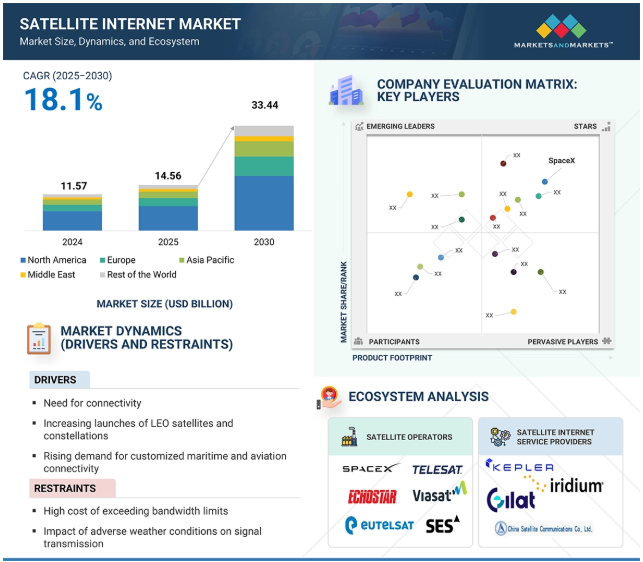

衛星インターネット市場規模は、2025年の145.6億米ドルから2030年には334.4億米ドルに成長し、年平均成長率は18.1%と予測。消費者向けブロードバンド分野の衛星インターネット加入者数は、2025年の620万人から2030年には1,560万人に増加する見込み。衛星インターネット市場のこの成長は、スマート・ネットワーク・オーケストレーションの統合を強化するAI制御のトラフィック管理によってもたらされます。この技術は、衛星リソースの使用状況を適応させ、変化するユーザー要件に合わせて一貫した接続を保証します。その結果、ネットワークは帯域幅を動的に割り当て、ミッションクリティカルなトラフィックを優先し、リアルタイムの過負荷を減らすことができます。さらに、クラウドベースの地上インフラの拡大により、衛星データと地上デジタルサービスの関係が強化され、遅延が減少し、サービス品質が向上します。電子制御フラットパネルアンテナへの移行は、特に航空、海洋、防衛分野の高機動アプリケーション向けに衛星インターネット機能をさらに強化。

DRIVER: グローバル接続の必要性

衛星インターネット市場が急拡大している主な理由の1つは、グローバルな接続性へのニーズの高まりです。今日の世界では、人々は娯楽だけでなく、仕事、教育、医療、コミュニケーションにおいてもインターネットに依存しています。しかし、村落、離島、山間部、砂漠、さらには海上の特定の地域など、従来のブロードバンドにアクセスできない場所がまだ多くあります。このような地域では、衛星インターネットが唯一の有効な接続手段となっています。この技術により、遠隔地に住む人々もデジタルの世界に加わることができ、オンライン学習、バーチャル医療サービス、電子商取引、社会的交流が容易になります。さらに、鉱業、石油探査、海運、航空などの分野の企業は、場所に関係なく信頼性の高いインターネット・アクセスを必要としています。衛星インターネットを利用すれば、どのような場所でもインターネットに接続することができます。また、従来のネットワークが機能しなくなる可能性がある自然災害などの緊急時にも、衛星インターネットは重要な役割を果たします。世界中の政府や組織は、誰もがインターネットにアクセスできることの重要性をますます認識し、この目的を達成するために衛星ベースのソリューションを支援しています。信頼性の高いインターネットへの需要が世界的に高まり続ける中、衛星インターネットは、どこに住んでいても、どこで働いていても、人々をつなぐ強力なツールとして浮上しています。.

制約:帯域幅の制限を超えると高いコストが発生

衛星インターネット市場の主な阻害要因の1つは、帯域幅の制限を超えることに伴う高コストです。より多くの個人やビジネス衛星がインターネットに依存するにつれ、高速でデータ容量の増加に対する需要は増加の一途をたどっています。しかし、衛星の帯域幅には限りがあり、容量を増やすのは簡単でも安価でもありません。増大するユーザー・ニーズに応えるためには、企業は新しい衛星技術に投資し、より高度な衛星を宇宙に打ち上げ、強力な処理能力を備えた地上局を建設しなければなりません。これらのアップグレードには数十億ドルの資金が必要で、長い開発サイクルを伴います。たとえば、高速・低遅延を実現するLEO衛星コンステレーションには、数百から数千の衛星が必要で、その結果、初期費用がかさみます。衛星の建設と打ち上げに加え、企業はユーザー端末とネットワーク・システムを強化し、帯域幅をより効率的に管理する必要があります。これらすべての取り組みには、時間と費用、そして入念な計画が必要です。中小企業は競争に勝つのに苦労するかもしれませんし、大企業でさえ財務的リスクを負わなければなりません。このような投資の課題が解決されない限り、どこでも安定した高品質の衛星インターネットを手頃な価格で提供することは容易ではありません。この高い投資要件は、普及拡大の重大な障壁となります。

機会:遠隔地でのインターネット接続需要の高まり

衛星インターネット市場における最大のチャンスの1つは、遠隔地や農村部でのインターネット接続に対する需要の高まりです。世界の多くの地域では、光ファイバーケーブルや携帯電話タワーの建設が困難であったり、コストがかかりすぎたりするため、人々は安定したインターネットにアクセスできていません。このような地域には、丘陵地、砂漠、森林、島、人里離れた野原などがあります。衛星インターネットは従来のインフラストラクチャーを必要としないため、宇宙から世界中のあらゆる地域をカバーすることができます。これは、教育、医療、通信、ビジネスへのオンラインアクセスを必要とする学生、医療専門家、農家、家族にとって特に重要です。いくつかの政府や世界的な組織は、デジタル・インクルージョンの重要性を認識しているため、これらのサービスが行き届いていない場所にインターネットを提供するためのプログラムを開始し、その取り組みに資金を提供しています。衛星インターネットの企業は、ネットワークを拡大し、サービス品質を向上させ、手頃な料金プランを提供することで、この需要の高まりから利益を得ることができます。衛星の高速化と信頼性を高める新技術により、この市場は急成長が見込まれています。遠隔地へのサービス提供は、デジタルデバイドの解消に役立つだけでなく、インターネットプロバイダーにとっては新たな顧客と収入源を生み出すことになり、強力で有望なビジネスチャンスとなります。

課題:リアルタイム・アプリケーションへの遅延の影響

衛星インターネット市場における最大の課題の一つは、リアルタイム・アプリケーションに対する遅延の影響です。遅延とは、データがユーザーから衛星を経由して地球に戻る際に発生する遅延のことです。地球低軌道の新型衛星のおかげでこの遅延は軽減されましたが、それでもほとんどの光ファイバーやケーブル・インターネット・サービスが提供する遅延よりも大きいのが現状です。この遅延は、ビデオ通話、オンラインゲーム、遠隔手術、金融取引、ライブストリーミングなど、高速でスムーズな通信を必要とするアクティビティで問題を引き起こす可能性があります。例えば、ビデオ通話では、わずかな遅延によって、お互いの会話が重なったり、会話がぎこちなく途切れたりすることがあります。オンラインゲームでは、チームのパフォーマンスに影響が出ることがあり、残念な体験になることがあります。このような短時間の遅延は、ブラウジングやビデオ視聴には支障ありませんが、素早いやり取りやタイミングを必要とするアクティビティでは深刻な問題になります。多くの人が仕事、学習、娯楽をデジタル・プラットフォームに依存するようになると、スピードと信頼性への期待も高まります。多くのユーザーは、遅延の問題が完全に解決されるまで、従来のインターネット・サービスから衛星システムへの切り替えをためらうかもしれません。この遅延を減らすことは、衛星インターネット業界が将来の発展を支えるために取り組まなければならない重要な技術的障壁です。

主要企業・市場シェア

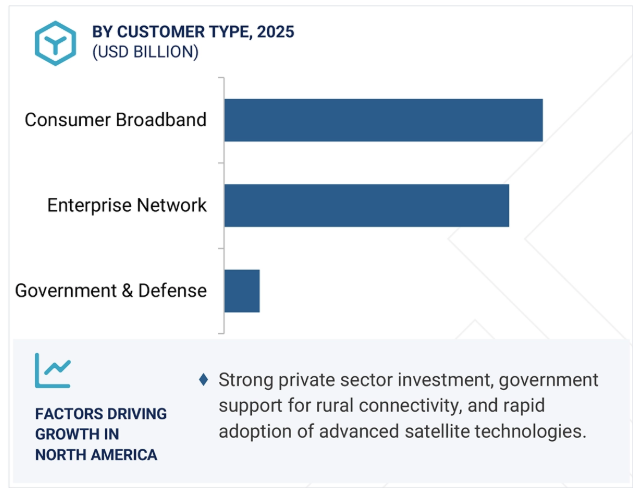

予測期間中、消費者向けブロードバンドが最速の成長を記録

消費者向けブロードバンド分野は、予測期間中に最も高い成長率を記録すると予測されています。リモートワークやオンライン授業への出席から、ビデオのストリーミングやスマートホーム装置の使用まで、家庭や個人は信頼性の高い高速インターネット接続を自宅で必要としています。多くの地方や遠隔地では、光ファイバーやケーブルのような従来のブロードバンドオプションは利用できないか、設置するには高すぎます。衛星インターネットは、地上ケーブルやタワーに頼ることなく、衛星から直接家庭にサービスを提供できるため、わかりやすく効果的なソリューションを提供します。技術の進歩に伴い、新しい衛星システムはより良いスピードと低遅延を提供し、日常的なユーザーにとってより魅力的なものとなっています。さらに、多くの政府がデジタル・インクルージョン・プログラムを立ち上げ、遠隔地の村や孤立した地域に住む人々がインターネットにアクセスできるようにしています。このような取り組みにより、衛星サービスを通じてより多くの世帯がインターネットに接続できるようになっています。ユーザー端末やサービスプランの価格が手頃になったことも、普及を後押ししています。仕事、教育、医療、娯楽にインターネットを利用する家庭が増えるにつれて、家庭用衛星ブロードバンドの需要は急速に拡大し、この分野の力強い成長が見込まれます。

予測期間中、中速(25-100Mbps)が他のセグメントを上回る見通し

中速(25-100Mbps)セグメントは、多くのユーザーにとって性能と手頃な価格のバランスがとれているため、予測期間中、市場を支配すると予想されます。この速度帯域は、高解像度ビデオの視聴、ビデオ通話、ウェブサイトの閲覧、ソーシャルメディアの利用、ファイルのダウンロードなど、日常的なオンライン活動をサポートするのに十分です。衛星インターネットに切り替える地方や郊外の個人の多くは、学業、遠隔地での仕事、エンターテイメントを中断することなく処理できる信頼性の高いサービスを求めています。そのような方にとって、超高速プランは高すぎるか、不必要かもしれません。特に既存の衛星が現在のインフラを利用している場合は、中速プランの方が費用対効果が高く、サプライヤーに広く紹介しやすい。さらに、いくつかの中小企業や公共サービスセンターが遠隔地でオンラインプレゼンスを確立するにつれて、彼らはまた、高い月額費用を負担することなく、彼らの通信ニーズを満たすために、このレベルのサービスを好みます。衛星インターネット会社は、柔軟なパッケージと設置しやすい装置を提供することで、このセグメントの拡大に注力しています。このような一般家庭、学生、中小企業経営者、コミュニティセンターからの需要の高まりにより、中速セグメントは今後数年間もインターネット市場の最前線に押し上げられるでしょう。

北米は、大手衛星会社の強い存在感、政府の支援政策、都市部と農村部の両方でインターネットサービスに対する高い需要により、予測期間中に衛星インターネット市場で最大のシェアを占めると予測されています。米国には、SpaceX社、Viasat社、HughesNet社、Amazon Project Kuiper社など、先進的な衛星の建設と打ち上げに多額の投資を行う有力企業があります。これらの企業は、信頼性の高いケーブルやファイバー・ネットワークがない遠隔地での高速インターネット・アクセスの拡大に貢献しています。民間の投資に加え、政府は、十分なサービスを受けていない地域社会へのインターネット接続を支援する地方デジタル実現可能基金などの融資プログラムを通じて衛星インターネットを支援しています。また、遠隔地で働く労働者、学生、企業、旅行者など、どこへ行くにも強力で信頼性の高いインターネット接続を必要とする人々の需要も高まっています。この地域はまた、新しいテクノロジー、確立された規制システム、オンラインサービスを迅速に導入する技術に精通した人口からも利益を得ています。これらすべての要因が、北米を衛星インターネット市場のリーダーとして位置づけています。インフラと需要の両面で、この地域はリーダーシップを維持し、衛星ベースのインターネット・ソリューションの技術革新を促進し続けると予想されます。

2025年5月、Telesatは、サウジアラビアを拠点とする静止衛星事業者Arabsatから、Telesatが提案するLEOコンステレーションからのブロードバンド容量の契約を獲得。

2024年11月、ViasatはAltán Redesと提携し、衛星バックホールを利用したメキシコ初のLTEベースの家庭およびモバイルブロードバンドサービスを開始しました。このサービスは、バイアサートの衛星インフラとアルタンのRed Compartidaネットワークを組み合わせることで、十分なサービスが行き届いていない農村部や遠隔地のコミュニティに手頃な価格の4G/LTEインターネットアクセスを提供することを目的としています。

2024年3月、Viasatは単一の料金体系、データ上限なし、長期契約なしの新しい家庭用衛星インターネットプランを開始しました。このプランは、よりシンプルで予測可能なブロードバンドオプションを求める世帯をターゲットとしています。

2023年3月、Starlink Roamは 「Starlink for RVs 」のリブランドと拡張版として導入され、SpaceXによるグローバルローミング機能を提供します。これにより、ユーザーは携帯端末または移動中の端末を使用して、サポート対象国全域でスターリンクの衛星インターネットにアクセスできるようになり、モバイル性とカバー範囲に応じた料金体系が提供されます。

2023年4月、ケプラー・コミュニケーションは、軌道上データネットワークの拡大を支援するため、シリーズC資金調達ラウンドで資金を調達。この資金は、既存の無線周波数衛星ネットワークに加え、来年、光通信衛星コンステレーションを立ち上げるために充てられます。ケプラーの新しい光中継ネットワークは、LEOにある衛星に2.5Gbpsのデータを配信し、宇宙船と地球間のリアルタイムデータ中継を可能にすることを目的としています。

衛星インターネット市場トップ企業リスト

衛星インターネット市場を支配しているのは以下の企業:

SpaceX (US)

Viasat (US)

EchoStar Corporation (US)

Eutelsat Communications SA (US)

SES S.A. (Luxembourg)

Iridium Communications Inc. (US)

Telesat (Canada)

China Satellite Communications Co., Ltd. (China)

Globalstar (US)

SKY Perfect JSAT Corporation (Japan)

Kepler Communications Inc. (US)

Bentley Telecom Ltd (UK)

Gilat Satellite Networks (Israel)

Space42 (UAE)

Speedcast (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 価格分析 主要企業の平均販売価格動向(アプリケーション別) 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 技術ロードマップ

5.7 衛星インターネット市場に影響を与える混乱

5.8 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.9 ケーススタディ分析

5.10 運用データ(メガ衛星コンステレーション) スターリンク・カイパー・ワンウェブ・サウザンド・セイルズ その他

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025~2026年の主要会議・イベント

5.13 投資と資金調達のシナリオ

5.14 総所有コスト

5.15 ビジネスモデル

5.16 マクロ経済見通し

5.17 AI/ジェネAIのインパクト

5.18 技術分析 主要技術 補完技術 隣接技術

5.19 メガトレンドの影響

5.20 特許分析

衛星インターネット市場:顧客種類別

70

6.1 導入

6.2 消費者の嗜好(インターネット速度)と事業収益の分析

6.3 消費者向けブロードバンド家庭用Wi-FiコミュニティWi-Fi

6.4 企業ネットワーク モビリティ インターネット(航空、海洋、運輸、物流) ビジネス接続性 電気通信、電気通信バックホール その他

6.5 政府・防衛 緊急対応 軍事

衛星インターネット市場、軌道別

90

7.1 はじめに

7.2 ユースケース分析

7.3 LEO

7.4 GEO

7.5 マルチ軌道

衛星インターネット市場、周波数別

120

8.1 導入

8.2 ユースケース分析

8.3 超高周波(UHF)(301 MHz~3 GHz)

8.4 超高周波(SHF)(3GHz~40GHz) Cバンド Xバンド KUバンド KAバンド

8.5 超高周波(EHF)(41 GHZ~300 GHZ)

衛星インターネット市場、ダウンロード速度別

150

9.1 導入

9.2 ユースケース分析

9.3 低速(25mbps未満)

9.4 中速(25~100mbps)

9.5 高速(>100 mbps)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8764

- 世界のEVリレー市場(2025 – 2035):材質別、定格電圧別、定格電流別、用途別、エンドユーザー別分析レポート

- 世界の合成ガス市場・予測 2025-2034

- ウェーブ・ウィンドサーフ・セイルの中国市場:3バテン、4バテン、5バテン、その他

- 世界のタイヤ熱分解製品市場(2025年~2033年):製品別(真熱分解油(TPO)、再生カーボンブラック(rCB)、鋼鉄&無機物、ガス)、用途別(自動車、産業、化学製造)、地域別

- 溝付き絶縁ドライバー市場:グローバル予測2025年-2031年

- エンタープライズファイル同期・共有(EFSS)市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、用途別(クラウド仮想化、エンタープライズコンテンツ管理システム、エンタープライズモビリティ、エンタープライズストレージとバックアップ、エンタープライズ文書管理、その他)、産業分野別(通信とIT、BFSI、小売、製造、教育、政府、その他)、地域別(2024年~2032年

- クリーニング用真空炉市場:グローバル予測2025年-2031年

- 世界のガラス繊維強化コンクリート(GFRC)市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 全固体二次電池市場:グローバル予測2025年-2031年

- 世界のCo2+:スピネルパッシブQスイッチ結晶市場

- 捜索救助(SAR)用中型ヘリコプターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のグラファイト市場(2026年~2033年):形態別(天然黒鉛、合成黒鉛)、用途別(電極、耐火物、潤滑剤、電池製造)、地域別