世界のゴム/金属接合品市場(2025 – 2034):種類別、接合技術別、用途別分析レポート

市場概要

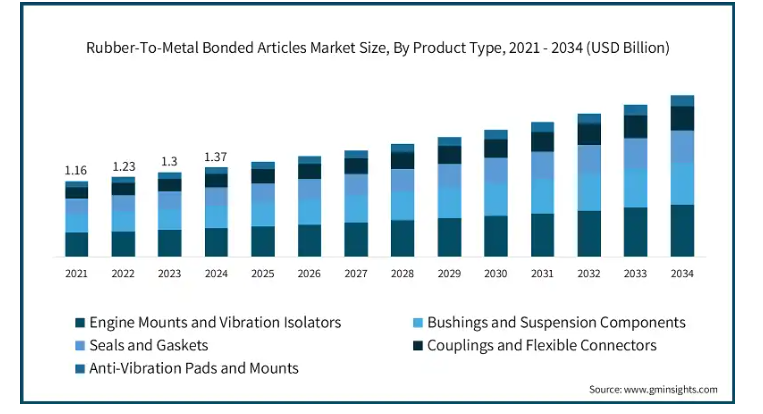

2024年の世界のゴム-金属接合品市場規模は13億7000万米ドルと推定され、2025年から2034年にかけて年平均成長率6.1%で成長すると予測されています。このような堅調な拡大の背景には、自動車、航空宇宙、産業機械など、振動吸収、騒音低減、衝撃吸収にボンド製品が重要なターゲット市場での広範な用途があります。

これらの市場では、自動車部門が需要の柱となっています。ゴムと金属を接合した部品、特にエンジンマウント、サスペンションブッシュ、トランスミッションブラケットは、軽量化と性能の優位性から人気を集めています。自動車市場では、軽量化とより厳格な排出ガス規制が世界的に重視されており、この傾向を後押ししています。航空宇宙分野でも、ランディングギア、エンジンケース、キーシールに接着部品が使用され、成長を牽引しています。同時に、建設、医療、電気・電子市場の成長により、用途の多様化が進んでいます。

地域別では、北米が2024年の市場シェア44.9%で市場を支配し、自動車、航空宇宙、工業製造の強力な拠点に牽引されて年平均成長率約6%で成長。ヨーロッパとアジア太平洋諸国は、一貫した技術革新と製造業の拡大に牽引されています。特にドイツは、先進的な自動車と航空宇宙の専門技術により圧倒的な存在感を示しています。アジア太平洋地域の新興市場である中国とインドも、自動車生産とインフラ整備の拡大に伴い、需要が拡大することが予想されます。

特にシアノアクリレート系接着剤の技術的進歩は、すでに世界市場の40%以上を占めており、さらなる成長の足がかりとなります。EVや自律走行車の成長も軽量接着部品の需要を押し上げるでしょう。課題としては、原材料価格とエネルギー価格の上昇が挙げられます。中小の参入企業は価格面でピンチを感じる可能性があり、垂直統合型の企業が不安定なサプライチェーンへの依存度を下げようとするため、統合が進む可能性があります。

ゴム-金属接合品の市場動向

高度な接着技術とカスタマイズ: メーカー各社は、過酷な温度、振動、応力に耐える性能を強化するため、シリコーン、エポキシ、反応性接着システムを中心に接着システムを急速に開発しています。ダブルコート接着剤の開発は、より用途に特化したソリューションに対する業界の需要を表しています。OEMは、エンジンマウントやギアハウジングのような特定の部品にロット別の接着剤を指定することが増えているため、サプライヤーからより多くのアプリケーション固有の高性能接着剤を要求しています。

持続可能性と環境に優しいイノベーション: 環境に関する法規制が研究開発のトレンドを変化させています。EU規制(End of Life Vehicle Directiveなど)は、リサイクル可能性と低VOC排出を義務付けています。バイオベース樹脂と熱依存性システムは現在、使用済み時の材料回収を可能にするために接着剤に組み込まれています。

自動車のEV化と軽量化: 自動車市場が電気自動車やより軽量な機械的ボディシェルに移行するにつれて、振動管理付きの低重量を提供するゴム-金属接着部品の需要が増加しています。中国、インド、日本ではEVの導入が加速しているため、アジア太平洋地域はこの動きの最前線にあり、年平均成長率は7%程度です。サプライヤーは、EVパワートレインのマウントやバッテリーパックの制振に特化した接着剤を開発しています。

サプライチェーンのパートナーシップとコンプライアンス: 業界各社は、規制遵守と供給の堅牢性を確保するため、原材料プロバイダーやエンドユーザー企業と協力しています。工場内自動化、ブロックチェーンによる炭素追跡、常温硬化・低エネルギー加工への投資が増加。垂直統合は、コスト管理、持続可能性要件への対応、オープンな環境認証(ISO 14025 EPDなど)の提供において生産者に有利であり、これにより生産者は進化するグローバルスタンダードに十分対応できるようになります。

ゴム-金属接合品の市場分析

種類別では、エンジンマウント・防振ゴム、ブッシュ・サスペンション部品、シール・ガスケット、カップリング・フレキシブルコネクター、防振パッド・マウントに分類。エンジンマウントと防振材セグメントは、2024年に4億4,030万米ドル、2034年に8億900万米ドルの売上高を計上し、CAGRは6.2%。

エンジンマウントと防振装置は、自動車や産業機械の用途に不可欠であるため、市場の製品カテゴリをリードしています。エンジンの振動や騒音を低減し、構造の一体性を保つという、現在の自動車や高速機械にとって重要な仕様に適しています。特に内燃機関(ICE)車では、振動対策が快適性や部品の耐久性に大きく影響するため、大きな需要があります。

さらに、電気自動車やハイブリッド車では、軽量化とNVH最適化の傾向が需要を高めています。OEMは、内燃エンジンの自然な減衰の利点を持たないEVアーキテクチャが投げかける新たな課題に対応するため、高性能の金属接合ゴム製アイソレータに資金を投入しています。

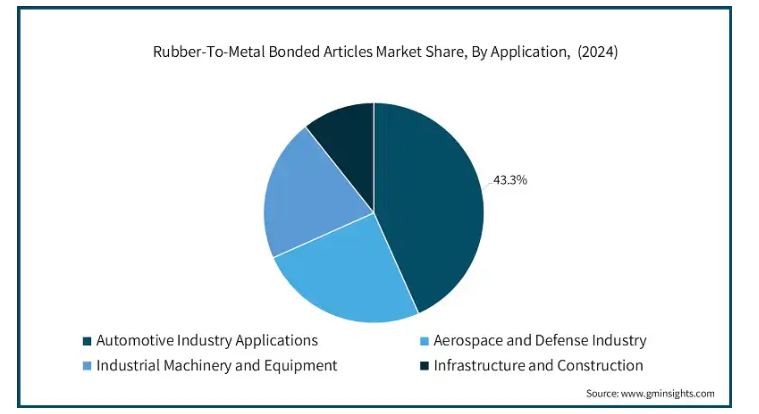

用途別に見ると、ゴム・金属接合品市場は、自動車産業用途、航空宇宙・防衛産業用途、産業機械・装置用途、インフラ・建設用途に分類されます。2024年には、自動車産業用途セグメントが43.3%のシェアを占め、主要な市場シェアを獲得。

自動車産業用途分野は、エンジンマウント、サスペンションブッシュ、排気ハンガー、防振システムなどに幅広く使用されているため、市場をリードしています。自動車製造業が中国、インド、ドイツ、アメリカを中心に拡大を続ける中、耐久性があり、騒音を吸収し、振動を制御する部品へのニーズが高まっています。また、性能だけでなく、より優れた部品の統合を必要とする安全基準や排ガス基準の進化も、需要に拍車をかけています。

さらに、電気自動車やハイブリッド車へのシフトも、部品要件に変化をもたらします。電気自動車は、トルク伝達部品が少ないものの、トルクが大きいため、新しい応力パターンに耐えられるよう特別に設計されたゴムと金属の部品が必要です。このため、材料とプロセスにおける接着剤開発に拍車がかかり、自動車分野は今後もリードし続ける有利な立場にあります。

中国のゴムと金属の接着品市場は、2024年に1億1,430万米ドルの収益を生み出しました。中国市場の年平均成長率は6.5%で、2034年には2億1,340万米ドルに達すると予測。

中国は、一貫した需要で世界最大の消費国であり続けています。輸入が減少しても、アメリカなどの主要供給国は2024年も力強い成長を続けています。有利な貿易規制とインフラ資金に支えられた現地生産へのシフトが、中国のゴム・金属接合製品の自給自足への動きに影響を及ぼしています。

アメリカのゴム・金属接合品市場は、国内の消費拡大により2025年から2034年にかけて有望な成長が見込まれます。

北米の接合品市場は、自動車、航空宇宙、工業産業からの旺盛な需要に後押しされ、2034年まで年平均成長率6.5%で拡大する見込みです。アメリカのメーカーは、サプライチェーンを確保し、国内の規制要件を遵守するために、大規模な買収や現地工場への投資に見られるように、垂直統合も追求しています。このような多様化と規模拡大の戦略は、米国の強固な輸出力と回復力を浮き彫りにしています。

主要企業・市場シェア

ゴム・金属接合品の市場シェア

市場上位5社は、Continental AG、Hutchinson SA、Trelleborg AB、住友理工、Vibracoustic GmbH。世界市場の競争環境は緩やかで、上位5社で世界市場シェアの45%以上を占めています。これらのプレーヤーは、強固なOEMパートナーシップ、幅広い製品群、垂直統合されたプロセスにより優れています。例えば、コンチネンタルのContiTechは、自動車用マウントと振動管理システムに優れており、トレルボルグは、工業用および航空宇宙用に広範なポリマー知識を活用しています。

競争の主な要因は、技術の進歩、製品の寿命、NVH特性、費用対効果です。各社は現在、環境に優しい接着剤や、電気自動車や高性能装置向けに設計された軽量接着アセンブリの研究開発に注力しています。M&Aも市場に影響を与えています。

例えば、Vibracousticは現在Freudenbergの完全子会社となっており、サプライチェーンの監視機能を強化しています。アジアと東ヨーロッパの共同企業により、発展途上の市場へのアクセスが容易になっています。特にインドや東南アジアなどの低コスト地域では価格圧力が存在し、グローバル企業は自動化やニアショアリングによる製造効率の向上を図っています。規制要件が高まる中、企業は持続可能性認証や高度な生産技術を活用することで差別化を図っています。

ゴム-金属接合部品市場の企業

コンチネンタルAG:コンチネンタルAGは、エンジンマウンティングシステムと振動制御の世界的なトップランナーです。同社は、自動車、鉄道、産業市場向けに、さまざまなゴム-金属接合部品を提供しています。軽量ハイブリッドマウントのような材料革新に多額の投資を行い、持続可能なモビリティを重視しています。

トレルボルグ社 トレルボルグは、エンジニアリングポリマーソリューションに重点を置き、航空宇宙、自動車、オフショア分野向けに精密なゴムと金属の接着部品を提供しています。ターゲットを絞った買収と研究開発により、製品の長寿命化とOEMの仕様変更に対応したアプリケーション設計を実現しています。

ハッチンソン南オーストラリア州 TotalEnergies社の子会社であるHutchinson社は、高度な振動・音響制御システムを専門としています。ヨーロッパ、アジア、アメリカ大陸の各地域に製造拠点を持ち、活動しています。ハッチンソンはデジタル・シミュレーション技術に投資し続け、複雑な自動車要件に対応する製品設計を強化しています。

住友理工:日本の製造精度と国際的なプレゼンスを融合させ、耐久性の高いエンジンマウントとサスペンションシステムを提供。EVメーカーと緊密に連携し、高電圧システムに適した高度な絶縁部品を開発。

Vibracoustic GmbH:NVHソリューションに注力し、ICEとEVの両プラットフォームに対応。同社はアジア、特に中国とインドで成長しており、シミュレーション主導の設計をユーティリティとして、国際的なOEM向けに性能を向上させたラバー・トゥ・メタル・ソリューションを提供しています。

ゴムと金属の接着記事 業界ニュース:

2025年4月、RD Rubber Technology Corpは、航空宇宙、防衛、医療産業へのサービス強化のため、ゴムと金属のインサート成形と精密製造の能力に新たな投資を行う計画を発表しました。

2025年3月、クリンガーホールディングは米国でゴム被覆金属部品の製造を開始。

2025年3月、住友ゴム工業は、水と温度に敏感なポリマースイッチでトラクションを向上させるACTIVE TREAD技術がタイヤ技術展で「R&Dブレークスルー・オブ・ザ・イヤー」を受賞。

2025年1月、RPMラバーパーツは、自動車、航空宇宙、重機械向けにカスタマイズされたソリューションを発表し、最先端の接合技術とOEMとのパートナーシップを紹介することで、ゴムと金属の接合精度を向上させました。

この調査レポートは、ゴムと金属の接着品市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(トン)の推計と予測を掲載しています:

市場:種類別

エンジンマウントおよび防振台

自動車用エンジンマウント

乗用車用エンジンマウント

商用車用エンジンマウント

電気自動車専用マウント

産業用防振マウント

機械用マウントおよびアイソレータ

HVACシステム用アイソレータ

ポンプ・コンプレッサーマウント

航空宇宙用エンジンマウント

航空機エンジンマウント

ヘリコプター振動システム

UAVおよびドローンアプリケーション

ブッシュおよびサスペンション部品

自動車用ブッシュ

コントロールアームブッシュ

スタビライザーブッシュ

ストラットマウントブッシュ

リーフスプリング用ブッシュ

工業用ブッシュ

機械用ブッシュ

コンベアシステム部品

重機用ブッシュ

船舶用およびオフハイウェイ用ブッシュ

舶用エンジンマウント

建設機械用ブッシュ

農業機械部品

シールおよびガスケット

自動車用シール

エンジンシール及びガスケット

トランスミッションシール

デファレンシャルシール

航空宇宙用シール

航空機エンジン用シール

油圧システムシール

環境制御システム用シール

工業用シール

ポンプ・バルブ用シール

パイプラインシール

プロセス装置用シール

カップリングとフレキシブル・コネクター

自動車用ドライブカップリング

CVジョイントブーツ

ドライブシャフトカップリング

トランスミッションカップリング

工業用フレキシブルカップリング

モーターカップリング

ポンプカップリング

ジェネレーターカップリング

舶用および航空宇宙用カップリング

プロペラシャフトカップリング

航空機システムカップリング

特殊接着部品

防振パッドとマウント

ショックアブソーバーとダンパー

フレキシブルジョイントとコネクター

カスタム設計ソリューション

市場、接合技術別

化学結合技術

接着剤ベースの接合システム

エポキシ系接着剤

ポリウレタン系接着剤

シリコーン系システム

特殊化学接着剤

加硫接着

硫黄加硫システム

過酸化物加硫

放射線加硫

金属酸化物加硫

プライマーとコーティングシステム

金属表面プライマー

ゴム適合コーティング

多層接着システム

機械的接着技術

オーバーモールディングプロセス

インサート成形

2ショット成形システム

マルチマテリアル成形

封止技術

完全カプセル化システム

部分的封止方法

選択的接合領域

機械的インターロック

テクスチャー表面接着

機械的固定システム

ハイブリッド接着

高度な接合技術

プラズマ処理接合

大気圧プラズマシステム

低圧プラズマ処理

コロナ処理アプリケーション

レーザーアシスト接合

レーザー表面活性化

レーザー溶接アプリケーション

選択的レーザー加工

ナノテクノロジー強化接着

ナノ粒子強化接着剤

カーボンナノチューブ応用

グラフェン系システム

新しい接着技術

自己修復接着システム

スマート接着技術

バイオベースの接着システム

リサイクル可能な接着ソリューション

市場、用途別

自動車産業用途

乗用車

エンジンおよびパワートレイン部品

サスペンションおよびシャシーシステム

ボディおよびインテリア用途

電気自動車専用部品

商用車

大型トラック・アプリケーション

バスおよびコーチシステム

特殊車両部品

オートバイおよび二輪車用途

エンジンマウントシステム

サスペンション部品

振動制御システム

自動車アフターマーケット

交換部品市場

パフォーマンスアップグレード部品

保守・修理用途

航空宇宙・防衛産業

民間航空

エンジンマウントシステム

着陸装置部品

キャビンおよびインテリア・アプリケーション

環境制御システム

軍用機・防衛機

戦闘機部品

輸送機システム

ヘリコプター・アプリケーション

UAVおよびドローンシステム

宇宙・衛星用途

ロケット部品

衛星システム

宇宙ステーション

航空宇宙アフターマーケット

メンテナンス、修理、オーバーホール(MRO)

部品交換市場

アップグレードおよび近代化プログラム

産業機械および装置

製造装置

工作機械アプリケーション

オートメーションシステム部品

ロボット工学アプリケーション

プロセス産業

化学処理装置

石油・ガス産業アプリケーション

発電システム

建設・採掘装置

重機械部品

土木装置

鉱山機械用途

舶用およびオフショア

船舶エンジンマウント

オフショアプラットフォーム部品

舶用推進システム

インフラと建設

建築・建設

HVACシステム部品

エレベーター・エスカレーター・システム

構造振動制御

交通インフラ

鉄道システムコンポーネント

橋梁・トンネルアプリケーション

空港インフラ

ユーティリティとエネルギー

発電所部品

再生可能エネルギーシステム

送電・配電

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 用途

2.3 TAM分析、2025年~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 種類別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計( 注:貿易統計は主要国についてのみ記載

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.7 拡張計画

第5章 2021年~2034年の種類別市場推定・予測(百万米ドル)(トン)

5.1 主要動向

5.2 エンジンマウントと防振装置

5.2.1 自動車用エンジンマウント

5.2.1.1 乗用車用エンジンマウント

5.2.1.2 商用車用エンジンマウント

5.2.1.3 電気自動車専用マウント

5.2.2 産業用防振マウント

5.2.2.1 機械用マウント及びアイソレータ

5.2.2.2 空調システム用アイソレータ

5.2.2.3 ポンプ・コンプレッサー用マウント

5.2.3 航空宇宙用エンジンマウント

5.2.3.1 航空機エンジンマウント

5.2.3.2 ヘリコプター振動システム

5.2.3.3 Uavおよびドローン用途

5.3 ブッシュとサスペンション部品

5.3.1 自動車用ブッシュ

5.3.1.1 コントロールアームブッシュ

5.3.1.2 スタビライザーブッシュ

5.3.1.3 ストラットマウントブッシュ

5.3.1.4 リーフスプリング用ブッシュ

5.3.2 工業用ブッシュ

5.3.2.1 機械用ブッシュ

5.3.2.2 コンベアシステム部品

5.3.2.3 重機用ブッシュ

5.3.3 舶用及びオフハイウェイ用ブッシュ

5.3.3.1 舶用エンジンマウント

5.3.3.2 建設機械用ブッシュ

5.3.3.3 農業機械部品

5.4 シールとガスケット

5.4.1 自動車用シール

5.4.1.1 エンジンシール及びガスケット

5.4.1.2 トランスミッションシール

5.4.1.3 ディファレンシャルシール

5.4.2 航空宇宙用シール

5.4.2.1 航空機エンジン用シール

5.4.2.2 油圧システム用シール

5.4.2.3 環境制御システム用シール

5.4.3 産業用シール

5.4.3.1 ポンプ・バルブ用シール

5.4.3.2 パイプライン用シール

5.4.3.3 プロセス装置用シール

5.5 カップリング及びフレキシブルコネクター

5.5.1 自動車用ドライブカップリング

5.5.1.1 Cvジョイントブーツ

5.5.1.2 ドライブシャフトカップリング

5.5.1.3 トランスミッションカップリング

5.5.2 工業用フレキシブルカップリング

5.5.2.1 モーターカップリング

5.5.2.2 ポンプカップリング

5.5.2.3 発電機用カップリング

5.5.3 舶用及び航空宇宙用カップリング

5.5.3.1 プロペラシャフトカップリング

5.5.3.2 航空機システムカップリング

5.5.3.3 特殊結合部品

5.6 防振パッドとマウント

5.6.1 ショックアブソーバー及びダンパー

5.6.2 フレキシブルジョイントとコネクター

5.6.3 カスタム設計ソリューション

第6章 接合技術別市場予測:2021~2034年(百万米ドル)(トン)

6.1 主要動向

6.2 ケミカルボンディング技術

6.2.1 接着剤ベースの接着システム

6.2.1.1 エポキシ系接着剤

6.2.1.2 ポリウレタン系接着剤

6.2.1.3 シリコーン系システム

6.2.1.4 特殊化学接着剤

6.2.2 加硫接着

6.2.2.1 硫黄加硫システム

6.2.2.2 過酸化物加硫

6.2.2.3 放射線加硫

6.2.2.4 金属酸化物加硫

6.2.3 プライマーとコーティングシステム

6.2.3.1 金属表面プライマー

6.2.3.2 ゴム適合塗料

6.2.3.3 多層接着システム

6.3 機械的接合技術

6.3.1 オーバーモールディングプロセス

6.3.1.1 インサート成形用途

6.3.1.2 ツーショット成形システム

6.3.1.3 マルチマテリアル成形

6.3.2 封止技術

6.3.2.1 完全カプセル化システム

6.3.2.2 部分封止法

6.3.2.3 選択的接合領域

6.3.3 機械的インターロック

6.3.3.1 テクスチャー表面接着

6.3.3.2 機械的締結システム

6.3.3.3 ハイブリッド接着アプローチ

6.4 先進的接合技術

6.4.1 プラズマ処理接合

6.4.1.1 大気プラズマシステム

6.4.1.2 低圧プラズマ処理

6.4.1.3 コロナ処理アプリケーション

6.4.2 レーザー支援接合

6.4.2.1 レーザー表面活性化

6.4.2.2 レーザー溶接用途

6.4.2.3 選択的レーザー加工

6.4.3 ナノテクノロジーによる接合

6.4.3.1 ナノ粒子強化接着剤

6.4.3.2 カーボンナノチューブ用途

6.4.3.3 グラフェン系システム

6.5 新たな接着技術

6.5.1 自己修復接着システム

6.5.2 スマート接着技術

6.5.3 バイオベースの接着システム

6.5.4 リサイクル可能な接着ソリューション

第7章 2021~2034年用途別市場予測・予測(百万米ドル)(トン)

7.1 主要動向

7.2 自動車産業用途

7.2.1 乗用車

7.2.1.1 エンジン・パワートレイン部品

7.2.1.2 サスペンションおよびシャシーシステム

7.2.1.3 ボディおよびインテリア・アプリケーション

7.2.1.4 電気自動車専用部品

7.2.2 商用車

7.2.2.1 大型トラック用途

7.2.2.2 バス・バスシステム

7.2.2.3 特殊車両部品

7.2.3 二輪車用途

7.2.3.1 エンジンマウントシステム

7.2.3.2 サスペンション部品

7.2.3.3 振動制御システム

7.2.4 自動車アフターマーケット

7.2.4.1 交換部品市場

7.2.4.2 パフォーマンスアップグレード部品

7.2.4.3 保守・修理用途

7.3 航空宇宙・防衛産業

7.3.1 民間航空

7.3.1.1 エンジンマウントシステム

7.3.1.2 着陸装置部品

7.3.1.3 キャビンおよび内装用途

7.3.1.4 環境制御システム

7.3.2 軍事・防衛航空機

7.3.2.1 戦闘機部品

7.3.2.2 輸送機システム

7.3.2.3 ヘリコプター用途

7.3.2.4 UAVおよびドローンシステム

7.3.3 宇宙・衛星用途

7.3.3.1 ロケット部品

7.3.3.2 衛星システム

7.3.3.3 宇宙ステーション用途

7.3.4 航空宇宙アフターマーケット

7.3.4.1 メンテナンス、修理、オーバーホール(MRO)

7.3.4.2 コンポーネント交換市場

7.3.4.3 アップグレードと近代化プログラム

7.4 産業機械・装置

7.4.1 製造装置

7.4.1.1 工作機械用途

7.4.1.2 オートメーションシステムコンポーネント

7.4.1.3 ロボットアプリケーション

7.4.2 プロセス産業

7.4.2.1 化学処理装置

7.4.2.2 石油・ガス産業用途

7.4.2.3 発電システム

7.4.3 建設・鉱山装置

7.4.3.1 重機部品

7.4.3.2 土工機械

7.4.3.3 鉱業機械用途

7.4.4 海洋・オフショア

7.4.4.1 船舶用エンジンマウント

7.4.4.2 海洋プラットフォーム部品

7.4.4.3 海洋推進システム

7.5 インフラと建設

7.5.1 建築・建設

7.5.1.1 空調システム部品

7.5.1.2 エレベーター・エスカレーターシステム

7.5.1.3 構造振動制御

7.5.2 交通インフラ

7.5.2.1 鉄道システム部品

7.5.2.2 橋梁・トンネル用途

7.5.2.3 空港インフラ

7.5.3 ユーティリティとエネルギー

7.5.3.1 発電所部品

7.5.3.2 再生可能エネルギーシステム

7.5.3.3 送電と配電

第8章 2021~2034年地域別市場予測(百万米ドル)(トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 3M Company

9.2 BASF SE

9.3 Bridgestone Corporation

9.4 Continental AG

9.5 Cooper Standard

9.6 ElringKlinger AG

9.7 Freudenberg Group

9.8 H.B. Fuller Company

9.9 Henkel AG & Co. KGaA

9.10 Hutchinson SA

9.11 Parker Hannifin Corporation

9.12 Sumitomo Riko Company Limited

9.13 Trelleborg AB

9.14 Vibracoustic

9.15 ZF Friedrichshafen AG

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14362

- 世界の光拡散材料市場(2025 – 2034):材料種類別、用途別、エンドユーザー別分析レポート

- 等温核酸増幅法の中国市場:LAMP、HDA、その他

- 自動ポリバギングマシン市場:グローバル予測2025年-2031年

- 5-アミノ-2-ヒドロキシピリジン(CAS 33630-94-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の食品&飲料用クリルプロテイン市場(2025 – 2032):種類別、流通チャネル別、地域別分析レポート

- セラミック複合抵抗器市場2025年(世界主要地域と日本市場規模を掲載):5W未満、5-10W、10W以上

- 世界の植込み型心臓血管デバイス市場

- 世界のL(+)-酒石酸市場

- 世界のS-メチルイソチオウレアヘミスルフェート市場

- 弾性ひずみセンサー市場2025年(世界主要地域と日本市場規模を掲載):抵抗式、静電容量式、その他

- WLANフロントエンドモジュールの世界市場

- 世界のホットランナー市場規模・シェア・成長分析-予測動向・展望(2025-2034)