世界の交通安全市場規模/シェア/動向分析レポート(2025年~2030年):事故防止、作業帯安全、違反管理

市場概要

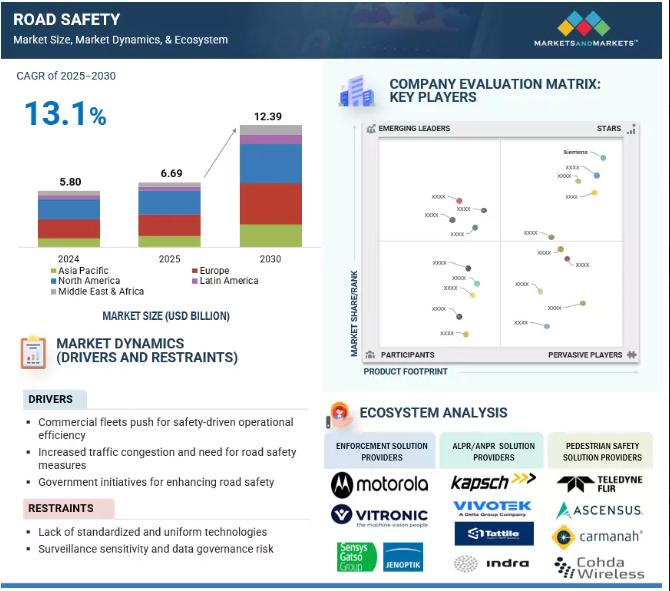

交通安全市場は力強い成長を遂げており、2025年の約66億9,000万米ドルから2030年には123億9,000万米ドルを超え、年平均成長率(CAGR)は約13.1%を記録すると予測されています。世界保健機関(WHO)は2023年時点で年間119万人の交通事故死者数を報告しており、交通事故は5~29歳の若年成人の死因の第1位となっています。死傷者数の50%削減を目標とする国連交通安全世界計画(2021~2030年)などの政府の取り組みが、高度な交通安全ソリューションの需要をさらに促進しています。主な市場促進要因としては、AIを活用した取締りシステム、動的車線管理、スマート横断歩道、リアルタイム交通監視プラットフォームなどの採用拡大が挙げられます。

市場拡大にプラスに寄与するセグメントには、自動事故検知、先進ドライバー監視システム、車両間(V2I)通信技術などがあります。AI/MLアナリティクスの急速な展開、スマートシティ構想、コネクテッドモビリティへの注目の高まりが、市場の展望を変えています。さらに、交通安全プログラムに156億米ドルを割り当てるアメリカのインフラ投資・雇用法などの政府資金が採用を加速しており、交通安全技術をデジタルインフラ近代化の不可欠な柱として位置付けています。

ジェネレーティブAIは、よりインテリジェントで適応性の高い予測的なソリューションを可能にすることで、交通安全市場を変革しています。大規模なデータ、高度なモデル、文脈理解を活用することで、GenAIは交通安全アプリケーション全体の運用効率、ユーザーエクスペリエンス、意思決定を強化します。

ドライバー 都市部の急増が交通リスクの高まりの中でスマート交通安全革命を促進

世界的な都市化の進展と道路網の急速な拡大により、かつてない交通渋滞が発生し、包括的な交通安全対策の必要性が高まっています。TomTom Traffic Index 2023によると、ロンドン、ダブリン、ベンガルールでは、渋滞による遅延がドライバー1人当たり年間平均120時間を超えています。このような交通密度の上昇は交通事故、死者、負傷者の増加に直結するため、各国政府は交通安全強化の優先順位を高める必要に迫られています。都市当局は渋滞関連のリスクを軽減するため、スマート交通管理システム、リアルタイムの事故検知、自動取締りソリューションに投資しています。

欧州委員会の「ビジョン・ゼロ2050」や国連の「交通安全のための世界計画(2021~2030年)」などのプログラムは、速度取締り、赤信号監視カメラ、歩行者安全インフラの政策主導型導入をさらに促進しています。さらに、AIを活用した分析、コネクテッド・ビークル・インフラ(C-ITS)、スマート・サイネージなどのイノベーションが、ドライバーと歩行者の安全性を高めながら渋滞を緩和する上で重要な役割を果たしています。交通量の増大と安全に対する懸念の高まりが相まって、統合型交通安全ソリューションに対する持続的な需要が生まれており、同市場は将来の都市モビリティとスマートシティ開発の重要な構成要素として確立されています。

抑制要因 データ・プライバシーと監視への懸念が交通安全技術の採用を阻害

交通安全技術の有望な見通しにもかかわらず、監視の感度やデータガバナンスリスクに関する懸念の高まりが市場成長の大きな阻害要因となっています。AI対応カメラ、自動ナンバープレート認識(ALPR)、ドライバー監視システムの普及に伴い、公共の監視やデータプライバシーに対する監視の目が厳しくなっています。電子フロンティア財団(EFF)は、主にデータ保護法が不十分な管轄区域における大量監視の意味合いについて赤旗を掲げています。EUのGDPRやカリフォルニア州のCCPAといった規制の枠組みは、データの収集、保存、処理に厳しい要件を課しており、ベンダーは完全なコンプライアンスを確保することが求められます。

顔認識や都市空間での継続的な監視に対する市民の反発は、主要な安全技術の展開を遅らせたり制限したりする可能性があります。さらに、データ漏洩、交通インフラへのランサムウェア攻撃、不正なデータアクセスなどのサイバーセキュリティの脅威は、依然として重大な懸念事項です。交通安全の進歩と倫理的なデータガバナンスやプライバシー保護とのバランスを取る必要性は、テクノロジープロバイダーにとって運用の複雑さとコストを増大させます。公共の安全と個人のプライバシー権との間のこの緊張関係は、いくつかの地域で採用を制限し続け、一部の先進的な交通安全システムの展開を遅らせています。

機会: 交通管理システムにおけるAIと予測分析の統合

交通管理におけるAIと予測分析の統合は、特に都市中心部が渋滞と交通事故死者数の増加に取り組むなか、交通安全市場における変革の機会として浮上しています。カメラ、センサー、GPS対応車両からのリアルタイムデータを活用することで、AIを搭載したシステムは交通信号を動的に調整し、危険なドライバーの行動を検出し、事故が発生する前に事故のホットスポットを予測することができます。国際交通フォーラム(ITF)によると、都市部における重大な交通事故の50%以上は交差点で発生しており、予測的な信号制御は衝突を減らす上で重要な役割を果たします。さらに、アメリカ運輸省の報告によると、予測分析を使用したスマート信号システムは、交通の遅れを最大25%削減することができ、あおり運転や危険な追い越しを最小限に抑えることで、安全性の向上に直接貢献することができます。

オランダ、韓国、アラブ首長国連邦では、AIベースの交通管制センターを試験的に導入しています。このセンターでは、過去の事故データとライブ・フィードを融合させ、自動警告や経路変更の提案など、的を絞った安全介入を開始しています。都市の人口が増加し、車両密度が高まるにつれて、リアルタイムで事故を予測・防止できるインテリジェントな交通管理プラットフォームへの需要が急増し、AIソフトウェアベンダーやインテグレーターに大きなビジネスチャンスが生まれると予想されます。

課題:インフラの不備と予算の制約が交通安全技術の展開を制限

インフラの不備と経済的制約は、特に発展途上地域や新興地域の交通安全市場にとって重大な課題となっています。多くの国が老朽化した、あるいは設計が不十分な道路インフ ラ、不十分な交通管理システム、限られたアクセスしかない先進的取締り技術に取り組んでおり、これらすべてが事故リスクを大幅に高めています。世界銀行によると、世界の自動車保有台数の60%しか占め ていないにもかかわらず、世界の交通事故死者数の80%以 上が中低所得国(LMICs)で発生しており、これは深刻なインフ ラ格差を反映している。

AIを活用した取締りシステム、スマート標識、歩行者検知、適応型交通制御ソリューションの導入に伴う高額な初期費用は、自治体や州レベルの予算にかなりの財政負担をもたらします。さらに、多くの地域では財政の優先順位が医療、住宅、または公共の福祉に偏っており、その結果、交通安全イニシアティブへの配分が不十分となっています。バラバラな都市計画、まとまりのない公共交通システム、時代遅れの道路設計は、近代的な安全対策の実施をさらに妨げている。先進経済国でさえ、官僚的なハードル、複雑な調達プロセ ス、破壊的なインフラ・プロジェクトに対する反対が遅れの一因 となっている。こうしたインフラや経済的な制約に対処するには、長期的な戦略投資、強力な政府政策、市場拡大を促進する革新的な資金調達モデルが必要です。

交通安全市場のエコシステムは、取締りソリューション・プロバイダー、ALPR/ANPRプロバイダー、事故検知・対応の専門家、交通監視・制御プロバイダー、歩行者安全ソリューション・ベンダーなど、幅広い利害関係者で構成されています。これらの利害関係者は、自動取締り、リアルタイム交通監視、車両認識、歩行者保護システムを通じて交通安全を強化するために協力しています。各グループは、安全で効率的かつインテリジェントな交通ネットワークを確保する上で重要な役割を果たしています。

予測期間中、交通監視・制御ソリューションの種類別セグメントが最大の市場シェアを占める見込み

予測期間中、交通安全市場において最大の市場シェアを占めると予測されるのは、主に混雑が激化する都市環境におけるリアルタイム交通管理のニーズの高まりによるものです。急速な都市化と自動車保有台数の増加が既存の交通インフラに負担をかけ、深刻な渋滞や通勤時間の長期化、事故リスクの増大につながっています。INRIXの「Global Traffic Scorecard 2023」によると、ロンドン、シカゴ、パリなどの主要都市のドライバーは交通渋滞で年間150時間以上を失っており、高度な交通管理ソリューションの緊急性が浮き彫りになっています。世界中の政府は、AIを搭載した交通カメラ、適応型信号制御技術(ASCT)、インテリジェント交通システム(ITS)を導入し、交通の流れを効率的に監視・調整しています。

さらに、北米、ヨーロッパ、アジア太平洋地域のスマートシティ構想は、予測分析およびリアルタイムデータフィードと統合された自動交通制御システムの採用をさらに加速しています。これらのシステムは混雑を緩和するだけでなく、緊急対応時間の改善や事故頻度の低減にも極めて重要な役割を果たしています。強力な規制支援と技術の進歩に支えられ、交通監視・制御セグメントは、全体的な交通安全の成果を高める上で極めて重要な役割を果たすため、市場シェアを独占すると予想されます。

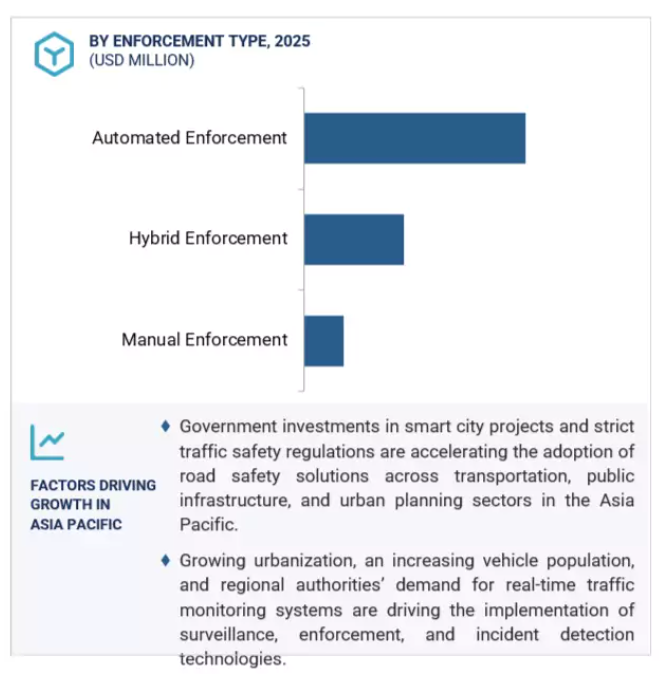

自動取締り分野が予測期間中に最も速い成長率を占める見込み

自動取締り分野は、交通違反の削減と道路規制の遵守強化が世界的に重視されるようになったことを背景に、予測期間中に交通安全市場で最も速い成長率を記録すると予測されています。速度カメラ、赤色灯カメラ、自動ナンバープレート認識(ANPR)システムなどの自動取締りシステムは、ドライバーの行動を一貫して偏りなく24時間体制で監視できることから、急速に普及が進んでいます。世界保健機関(WHO)の研究によると、自動取締りによってスピード違反に関連する死亡事故が最大58%減少する可能性があり、非常に効果的な交通安全ツールであることが強調されています。

スピード違反、無謀運転、交差点違反の増加に対処するため、政府は主に都市部のホットスポットでこうしたシステムへの投資を増やしています。ヨーロッパのビジョン・ゼロや北米のセーフ・システム・アプローチなどの取り組みが、自動取り締まり技術の導入をさらに加速させています。これらのシステムにAIや機械学習を統合することで、リアルタイムの違反検知や高度な分析が可能になり、取締りの効率が向上します。さらに、自動取締りは人的資源への依存と運用コストの削減に役立つため、費用対効果の高い長期的なソリューションとなり、世界的な急速な普及と市場成長の促進が期待されます。

主要企業・市場シェア

予測期間中、交通安全市場ではアジア太平洋地域が最も速い成長率を示すと予想されており、その主な要因は急速な都市化、自動車所有率の増加、交通事故の急増です。世界保健機関(WHO)によると、アジア太平洋地域は世界の交通事故死者数の60%以上を占めており、交通安全インフラの改善が急務であることが浮き彫りになっています。中国、インド、東南アジア諸国では都市人口が爆発的に増加しており、これが交通渋滞の悪化と事故リスクの増大につながっています。これを受けて、この地域の各国政府はスマートシティ開発プログラムのもと、最新の交通監視システム、自動取締りソリューション、インテリジェント交通システム(ITS)に積極的に投資しています。

例えば、インドのスマートシティミッションや中国の新都市化計画は、デジタル交通管理と交通安全技術の導入に重点を置いています。さらに、都市モビリティの枠組みにおけるAI、IoT、5Gの採用の高まりは、高度な交通安全ソリューションの需要をさらに加速させます。好意的な政府政策、交通規律に対する国民の意識の高まり、インフラ近代化プロジェクトの急増が、アジア太平洋地域の市場急拡大に総体的に寄与しており、世界の交通安全情勢において最も急成長している地域と位置付けられています。

2025年3月、Verra Mobility(アメリカ)はVerizon Connect(アメリカ)と提携し、Verraの管理された料金徴収、違反、車両コンプライアンスサービスをVerizon Connectの車両管理プラットフォームに統合しました。この提携は、商用フリート向けのリアルタイムの取締り機能を強化することを目的としています。

2025年1月、インドラ(51%)、カプシュ(33%)、ワールドライン(16%)のジョイントベンチャーが、レーダーインフラとバックオフィスサポートを含むスペイン全土の速度取締システムをサポートする9,710万米ドルの契約を獲得。

2024年5月、センシス・ガッツォ・グループ(スウェーデン)は、イリノイ州リバティビル市(米国)と5年間の更新契約を締結しました。この契約は約0.512百万米ドルで、赤色灯カメラを高解像度の写真と4Kビデオによる取締り技術にアップグレードするもの。

2022年8月、モトローラ・ソリューションズ(アメリカ)は、固定ビデオ監視インフラを強化するため、ペルコ社(アメリカ)のCCTVカメラ部門を買収。この買収により、モトローラは都市部の交通取締りや安全監視アプリケーションの能力を強化。

交通安全市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。交通安全市場の主なプレーヤーは以下の通り。

Jenoptik

Kapsch TrafficCom

Sensys Gatso Group

Verra Mobility

Teledyne FLIR

Motorola Solutions

IDEMIA

Swarco

Vitronic

Siemens

Conduent

Cubic Corporation

Dahua Technology

Laser Technology

Traffic Management Technologies

Trifoil

Kria

Syntell

Clearview Intelligence

Simicon

FRED Engineering

Kodiak Robotics

Vebits

Connected Wise

【目次】

はじめに

1

- 1.1 調査の目的

- 1.2 市場の定義 包含と除外

- 1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

- 1.4 通貨

- 1.5 利害関係者

- 1.6 変化のまとめ

調査方法

2

- 2.1 調査データ 二次データ-主な二次情報源-二次情報源の主要データ 一次データ-一次情報源の主要データ-一次プロファイルの内訳-主要業界インサイト

- 2.2 市場の分類とデータの三角測量

- 2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

- 2.4 市場予測

- 2.5 本調査の前提条件

- 2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

- 4.1 世界の交通安全市場における魅力的な機会

- 4.2 交通安全市場:オファリング別、2025年対2030年

- 4.3 交通安全市場:展開モデル別、2025年対2030年

- 4.4 交通安全市場、施行種類別、2025年対2030年

- 4.5 交通安全市場:データ種類別、2025年対2030年

- 4.6 交通安全市場:アプリケーション別、2025年対2030年

- 4.7 交通安全市場:エンドユーザー別、2025年対2030年

- 4.8 交通安全市場:地域別、2025年対2030年

市場概要

5

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 制約 機会 課題

- 5.3 2025年米国関税の影響-交通安全市場導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 用途産業への影響

- 5.4 交通安全の進化

- 5.5 サプライチェーン分析

- 5.6 エコシステム分析

- 5.7 投資と資金調達のシナリオ

- 5.8 交通安全市場に対するジェネレーティブAIの影響

- 5.9 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5 技術分析-主要技術-補完技術-隣接技術 関税と規制の状況-電気信号および交通制御装置に関連する関税(hsn: 853080)-規制機関、政府機関、その他の組織-主要規制貿易分析(2020-2024年)-輸出シナリオ-輸入シナリオ特許分析-方法論-出願された特許(文書タイプ別)(2016-2025年)-技術革新と特許出願-上位出願者価格分析-主要プレーヤー別、提供物の平均販売価格(2025年)-用途別、平均販売価格(2025年)主要会議とイベント、 2025-2026年 ポーター・ファイブ・フォース分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ 交通安全市場の買い手/顧客に影響を与えるライバル動向/混乱 主な利害関係者と購買基準-購買プロセスにおける主な利害関係者-購買基準 利害関係者にとっての戦略的必須事項 パートナーシップとエコシステム戦略 技術ロードマップと技術革新の方向性

交通安全市場、製品別

6

- 6.1 オファリングの導入 交通安全市場の促進要因

- 6.2 ソリューション:種類別 – 取締りソリューション – alpr/anpr – 事故検知と対応 – 交通監視と制御 – 歩行者安全 コンポーネント別 – ハードウェア – ソフトウェア

- 6.3 サービス マネージドサービス – アウトソーシング運用 – システム保守 – サービスとしての分析 – バックオフィス処理 プロフェッショナルサービス – コンサルティング – システム統合 – トレーニング – 交通安全監査

交通安全市場、展開モデル別

7

- 7.1 導入展開モデル:交通安全市場の促進要因

- 7.2 固定設備

- 7.3 移動式/トレーラー搭載システム

- 7.4 ポータブル/仮設ソリューション

- 7.5 クラウドベースのプラットフォーム

交通安全市場、施行種類別

8

- 8.1 導入取締りの種類別: 交通安全市場の促進要因

- 8.2 自動取締り

- 8.3 手動取締り

- 8.4 ハイブリッド取締り

交通安全市場、データ種類別

9

- 9.1 導入データの種類別: 交通安全市場の促進要因

- 9.2 ビデオと画像

- 9.3 センサーデータ

- 9.4 統合ビッグデータ交通安全市場、用途別

交通安全市場、用途別

10

- 10.1 導入用途:交通安全市場の促進要因

- 10.2 違反管理

- 10.3 交通の最適化

- 10.4 事故防止

- 10.5 緊急対応

- 10.6 ドライバーの行動監視

- 10.7 市民意識向上/トレーニング

- 10.8 歩行者・道路交通の保護

- 10.9 作業区域の安全管理保険リスク評価

交通安全市場、エンドユーザー別

11

- 11.1 導入エンドユーザー:交通安全市場の促進要因

- 11.2 政府と自治体

- 11.3 高速道路当局

- 11.4 法執行機関

- 11.5 民間有料道路事業者

- 11.6 スマートシティ・インテグレーター

- 11.7 建設会社

- 11.8 その他(フリートオペレーター、保険プロバイダー)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 2475

- パルス管&ギボード・マクマーンクライオクーラーの世界市場

- 塩化トロンの世界市場

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- セマガセスタの世界市場

- アクアジム機器の世界市場規模は2034年までにCAGR 4.4%で拡大する見通し

- 糖尿病用ソックス市場レポート:製品別(足首丈、ふくらはぎ丈、膝丈)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンラインストア、その他)、素材別(ポリエステル、綿、ナイロン、スパンデックス、その他)、地域別 2024-2032

- ケーブルエントリーデバイス市場2025年(世界主要地域と日本市場規模を掲載):コネクタなしケーブル用、コネクタ付きケーブル用

- 世界の流出市場

- 世界の電気自動車車載充電器市場・予測 2025-2034

- アンモニア燃料船市場2025年(世界主要地域と日本市場規模を掲載):輸送船、燃料補給船、その他

- ワイン膜ろ過市場2025年(世界主要地域と日本市場規模を掲載):精密ろ過および限外ろ過、ナノろ過、逆浸透、その他

- 風力エネルギー向け炭素繊維市場2025年(世界主要地域と日本市場規模を掲載):48K、24K、12K未満