再生MRIシステムの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

市場概要

再生MRIシステムの世界市場規模は2024年に8億2450万米ドルとなり、2025年から2034年にかけて年平均成長率は5.1%と予測されています。新品のMRI装置は100万米ドルから300万米ドルで、多くの中小規模の医療機関ではまだ実現不可能な技術です。

世界保健機関(WHO)によると、世界人口の約2/3が必要不可欠な医療用画像を利用できていません。リファービッシュド・システムは、新しい技術に関連する資金がなくとも、駆動式で手頃な価格の市場で性能仕様を満たす、複製可能で費用対効果の高いオプションです。この不公平なアクセス格差は、診断アクセスを向上させる再生MRIシステムの重要性を示す本質的な論拠となります。

低・中所得国では、非感染性疾患の負担が増加する中、医療アクセスを拡大しようとしています。WHOによると、非感染性疾患による死亡者数は年間4,100万人で、低・中所得国における死亡者数の77%を占めています。予算の制約から、発展途上国は新しい画像技術への投資を余儀なくされています。再生MRIを使用すれば、初期投資が非常に少額で済むため、高度な診断へのアクセスが向上します。その結果、再生MRIシステムは、資源が限られている場合の診断ギャップを埋めるために非常に重要な役割を果たします。

医療分野は持続可能な取り組みに着手しています。E-Waste Monitor(電子廃棄物モニター)によると、2030年までに合計8,200万トンの電子廃棄物が発生する見込みです。医療機器から排出される電子廃棄物は、医療分野に深刻な影響を及ぼします。

再生MRIシステムは、電子機器廃棄物の削減と装置の長寿命化の両方を通じて、医療分野に循環経済的思考を導入する重要な機会をもたらします。再生MRIシステムは、医療機関の二酸化炭素排出量削減とライフサイクル所有コストの削減に貢献します。医療機器の再生を通じて環境フットプリントの削減に貢献することは、グローバルな持続可能性文化を支援します。

再生MRIシステムの市場動向

メーカーや改修業者は、古いMRIシステムに新しいハードウェアやソフトウェア(コイルや改良された画像シーケンスを含む)を搭載し、新しいMRI装置と同レベルの機能で低価格を実現しています。

世界保健機関(WHO)の世界保健観測所(Global Health Observatory)のデータによると、世界全体では人口100万人当たり2.9台のMRI装置が設置されており、診断能力を提供する費用対効果の高いソリューションを使用した画像診断の実行可能な代替手段に対するニーズが重要であることを示しています。このアップグレードの傾向により、医療施設はコストを評価しながら診断の選択肢を増やすことができます。

このトレンドと同時に、個別化された治療計画へのシフトが、MRIのような精密画像技術を必要としています。再生MRIシステムにより、医療施設は経済的なアプローチで患者固有の診断法を開発することが可能になると同時に、個別化医療の幅広い利用を促進することができます。

アジア、中南米、アフリカの国々では、医療ニーズの高まりに対応するため、医療インフラの整備が進んでいます。再生MRIシステムは、これらの発展途上国において、世界的な医療アクセスの格差を縮小するための追加診断を実現する、安価で信頼性の高い方法です。

再生MRIシステム市場の分析

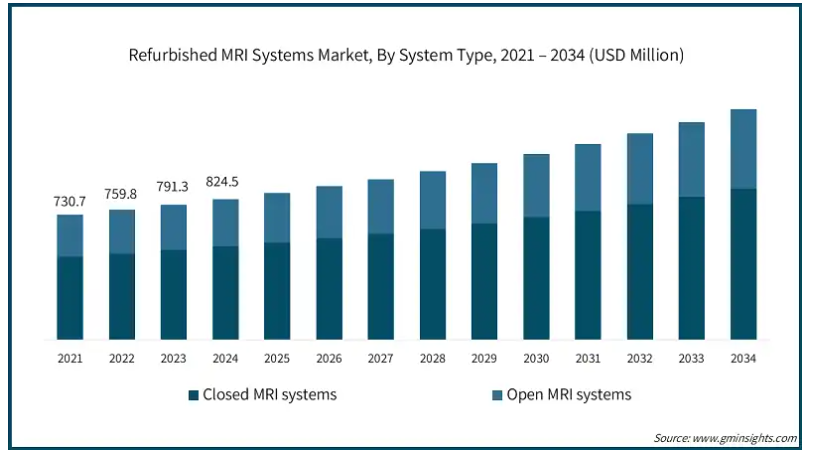

システムの種類別では、再生MRIシステム市場はクローズドMRIシステムとオープンMRIシステムに二分されます。クローズドMRIシステムは、2024年の売上シェア66.2%で市場を支配。

クローズドMRIシステムの再生品は、病院や診断センターに新品の装置に代わる費用対効果の高い選択肢を提供します。世界保健機関(WHO)の推計によると、世界の3分の2はまだMRIスキャナーを利用できていません。

クローズドMRIは、新品と同等の画像品質をより安価に提供し、クローズドシステムならではの堅牢な画像処理能力により、高度な完全診断技術を利用できるようになり、より多くの人々がMRIを利用できるようになります。コスト削減は、先進地域と低開発地域の間の先進医療技術の貧富の差を埋める一歩となります。

クローズドMRIシステムは、神経学、整形外科学、腫瘍学の診断評価において画像解像度を制限する可能性のあるオープンシステムよりも、解像度の質が高く、高い磁場強度を利用することができます。アメリカ食品医薬品局(FDA)は、クローズドMRIシステムはオープンMRIシステムよりもはるかに優れており、オープンMRIシステムでは見えないような小さな病変や解剖学的な詳細を見つけることができると指摘しています。

再生品のクローズドMRIシステムは、医療施設にこうした診断能力を提供する機会を与え、診断の精度を高めるだけでなく、患者の予後を改善することにも役立ちます。

そのため、前述の要因によって、予測期間中の同分野の成長が大幅に促進される見込みです。

低磁場MRIシステム、中磁場MRIシステム、高磁場MRIシステム 2024年には、中磁場MRIシステムが4億5,540万米ドルの最大売上で市場を支配。

1.5TのMRIスキャナは、さまざまな診断手技の標準として使われ続けています。病院や画像診断センターは、費用をかけずに患者の健康のために継続的なケアをすべて提供したいと考えており、医療ネットワーク全体で公平な画像診断ケアへのアクセスを提供していることを知っているため、改修済みの中フィールドシステムを定期的に購入します。

1.5Tの中磁場MRIシステムは、幅広い臨床用途で高画質と診断を実現しますが、米国国立衛生研究所(NIH)によると、世界のMRIシステムの約70%が1.5Tです。米国国立衛生研究所(NIH)によると、全世界のMRIシステムの約70%が1.5Tです。整備済システムは、医療施設が新品として販売するよりも手頃な価格でシステムを購入できるため、必要とされる画像診断医療へのアクセスが向上します。

従って、前述の要因により、予測期間中の同分野の成長が期待されます。

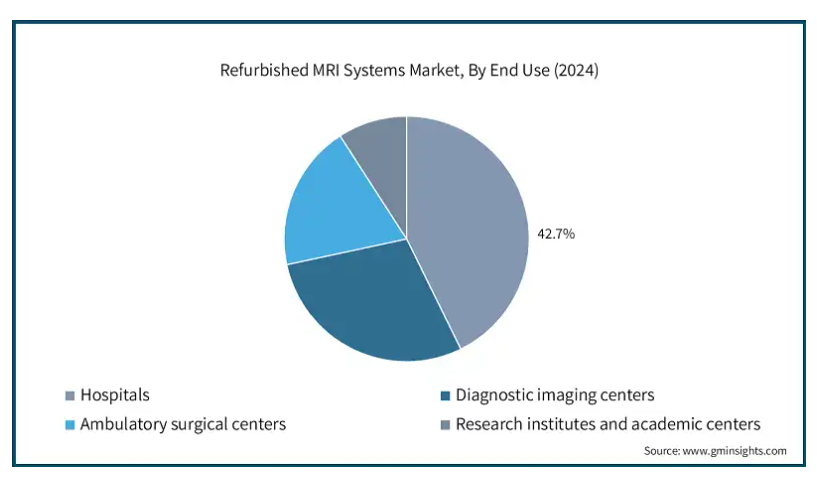

エンドユーザー別では、再生MRI市場は病院、外来手術センター、画像診断センター、研究機関・学術センターに区分されます。病院セグメントは2024年に42.7%のシェアで市場を支配。

予算の制約が多くの病院、特に小規模な地域病院の妨げとなっています。再生MRIシステムにより、病院は新品の画像診断システムを新品よりも低コストで入手できるため、より臨機応変に対応できるようになります。

さらに、慢性疾患や複雑な病態の発生率が高まるにつれ、病院は正確な診断サービスをサポートする信頼性の高いMRIシステムへの依存度をこれまで以上に高めています。再生MRIシステムは費用対効果の高いオプションであり、病院は増加する患者の需要に応じて画像診断システムを追加することができます。

病院は、サービスを維持するために、信頼できる画像システムにアクセスできなければなりません。再生MRIシステムの納期は通常、新品よりもはるかに短いため、病院は既存の旧式または故障したMRIシステムを交換して、患者の需要に対応することができます。

このため、前述の要因により、予測期間中の同分野の成長が大幅に促進される見込みです。

北米の再生MRIシステム市場は、2024年には3億6,860万米ドルとなり、予測期間中の年平均成長率は5%となる見込みです。同市場は、同地域全体における慢性疾患の罹患率の増加が牽引しています。

アメリカ(百万米ドル)の再生MRIシステム市場は、2024年の3億3,260万米ドルから2034年には5,382億米ドルへと大きく成長すると予測されています。

アメリカの病院や診断センターでは、医療費の高騰に加え、新しいMRIシステムを導入するための資本コストが高いため、再生MRIシステムの購入が増加しています。中古MRIは新品のMRIに比べて価格が安いことが多いため、整備済MRIは手頃な価格で質の高い診断機能を提供することができます。

アメリカでは高齢者人口の増加に伴い、癌や神経疾患、心血管疾患などの慢性疾患が増加しています。アメリカ国勢調査局は、2030年までにベビーブーム世代がすべて65歳以上になり、高齢者人口が7,300万人に増加すると予測しています。2014年のCDCの報告によると、高齢者の約85パーセントが少なくとも1つの慢性的な健康状態にあり、高齢者の約60パーセントが少なくとも2つの慢性的な健康状態にあります。

高齢者人口の増加は、MRI診断に対する要求の増加を示し、特に高齢者人口の多い地域でのMRIシステムの改修の増加、医療インフラへの投資の増加に直結します。

従って、前述の要因は予測期間中の地域の成長を大きく押し上げると予想されます。

ヨーロッパの再生MRIシステム市場は、2024年に2億780万米ドルと評価され、予測期間中に4.8%のCAGRで成長すると予測されています。

ヨーロッパの医療システム、特に公的領域では財政的な制約があり、大幅な予算削減が行われています。再生MRIシステムは、病院が財政的な枠組みの中で放射線サービスを継続し、患者を診断できるようにするための理想的なソリューションです。

ヨーロッパでは高齢者人口の増加により、がん、脳卒中、神経変性疾患などの長期的な慢性疾患の発生率も増加しています。このような人口動態の変化により、MRI画像診断の必要性が高まっており、再生MRIシステムは医療施設全体で予算に見合った選択肢を提供しています。

ヨーロッパでは、民間の医療プロバイダーや独立系の画像診断センターの増加により、手頃な価格のMRI装置に対する需要が高まっています。再生MRIシステムにより、独立画像診断センターは高額な資本コストをかけずに患者への診断サービスを拡大することができます。

英国の再生MRIシステム市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国では、がん、神経疾患、心血管疾患などの慢性疾患の罹患率が上昇しているため、MRI画像診断の需要が増加し続けています。例えば、英国がん研究協会(Cancer Research UK)は、英国では毎年38万5,000件以上のがんが新たに診断されると推定しており、画像処理能力の追加に対する臨床的ニーズがあることを示しています。

医療提供者は、このような過剰な診断需要に対応するために、多くの場合より手頃な価格で、NHSや英国の国民医療枠組みを通じてすべての患者が広く利用できるようになる、再生MRIスキャナーを利用することができます。

さらに、予算制限のため、NHSでは再生MRIスキャナーの採用が増加しています。これらのシステムにより、NHSトラストは既存の遺物MRIスキャナーを直接置き換えることができるため、患者のMRIへのアクセスを保護することができます。

これらのシステムはまた、NHSの医療行為に、財政的な制約を管理しながら、地域全体のMRI機能を強化する能力を与え、関連する医療施設全体で切望されていたリソースの改善を可能にすることがよくあります。

したがって、上記の要因がこの地域の市場成長を後押ししています。

アジア太平洋地域の再生MRIシステム市場は、予測期間中最も速いCAGR 5.8%で成長する見込みです。

アジア太平洋地域では、特にインド、インドネシア、ベトナムを中心に、医療インフラ整備への投資が優先課題となっています。再生MRI装置は、各国の診断能力拡大を支援する低コストの画像診断オプションであり、医療サービスへのアクセスを向上させ、発展途上のアジアを含む世界中の価値ベースの医療ソリューションへのシフトに合致しています。

さらに、アジア太平洋地域では糖尿病、心血管疾患、がんなどの慢性疾患が増加しており、MRIなどの画像診断の必要性が高まっています。WHOの推計によると、慢性疾患は世界全体の死亡原因の71%を占めており、西太平洋地域では2020年以降、慢性疾患の患者が23%増加しています。

再生MRI装置は、急増する臨床需要に対応するための低コストなアクセス手段であると同時に、装置やリソースへのアクセスが限られている医療機関において、高度で高品質な診断を提供することができます。

日本の再生MRI装置市場は2025年から2034年にかけて有利な成長が見込まれます。

高齢化が進む日本では、がん、脳卒中、神経変性疾患など、慢性疾患や加齢に伴う疾患の有病率が上昇。世界保健機関(WHO)によると、日本は世界で最も高齢者の割合が高く、2020年には65歳以上の人口が28.7%に達します。

厚生労働省の報告によると、がんは依然として死因の第1位であり、2021年には全死亡者の27%を占めます。このような人口動態の変化と疾病負担により、正確な診断と治療計画をサポートする高品質なMRI画像診断への需要が高まっています。

さらに、日本の医療制度は、医療費の増加を抑制する必要に迫られています。再生MRIシステムは、病院や診療所にとって新品装置に代わる費用対効果の高い選択肢となり、医療施設は予算を管理しながら必要不可欠な画像技術へのアクセスを維持することができます。

そのため、前述の要因によって、予測期間中の同地域の成長が大幅に促進される見込みです。

ブラジルの再生MRI市場は、2025年~2034年に有利な成長が見込まれます。

ブラジルでは、心血管疾患、癌、神経疾患などの慢性疾患が増加しており、MRI診断の需要が高まっています。汎米保健機構(PAHO)によると、ブラジルでは慢性疾患が主な死因となっており、2022年には慢性疾患が全死亡者の74%を占めたのに対し、心血管疾患は28%と最大の割合を占めています。

そのため、医療提供者は、多様性の高いブラジルの医療セクターにおいて、重要な診断サービスへのアクセスを向上させながら、改修されたシステムを通じて手頃な価格で診断ニーズを満たす機会を得ています。

ブラジルは、その膨大な人口の診断ニーズを満たすため、医療インフラ整備に投資しています。再生システムは、病院やクリニックが公共施設や民間施設で画像診断サービスを提供するための費用対効果の高い方法を提供することができます。再生機は、医療インフラの格差に対処することで、ブラジルの医療提供体制の強化に貢献します。

そのため、前述の要因によって、予測期間中に同地域の成長が大幅に促進される見込みです。

中東・アフリカ サウジアラビアの整備済みMRIシステム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアでは糖尿病、心血管疾患、肥満の重要性が高まっており、今後MRIなどの高度な診断システムが必要となります。国際糖尿病連合は、サウジアラビアにおける糖尿病有病率は2021年に17.7%に達し、心血管疾患は全死亡の37%を占めると報告しています。

また、再生MRIシステムは、早期診断と早期治療のために、より質の高い画像システムを手頃な価格で医療施設に提供します。このようなアクセスの拡大により、医療施設はよりタイムリーな発見と治療介入によって慢性疾患の負担増に対処できるようになります。

サウジアラビア政府によって策定されたビジョン2030は、サウジアラビアの医療インフラの近代化に投資を続けています。リファービッシュされたMRIシステムにより、病院や診療所は高品質の画像処理システムに投資する機会を得ると同時に、王国内で拡大する医療システムの需要を満たし、管理することに関連するコストとのバランスをとることができます。

したがって、前述の要因により、予測期間中に同地域の市場成長が大幅に促進される見込みです。

主要企業・市場シェア

再生MRIシステム市場シェア

整備済MRIシステム業界では、患者数の増加に伴う高度な製品に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。Siemens Healthineers社、GE HealthCare社、Koninklijke Philips社、Canon Medical Systems社、DirectMed Imaging社などの企業は、合計で約65%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じています。

発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質な再生MRIシステムを提供する必要に迫られています。国内メーカーは、製品の安全性、堅牢性、規制適合性を維持しながら、多国籍企業に価格戦略を変更させる費用対効果の高い代替品を提供することで、この需要を活用しています。

再生MRIシステム市場参入企業

再生MRIシステム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Aegys

Amber Diagnostics

Avante Health Solutions

Block Imaging

Canon Medical Systems

DirectMed Imaging

Fujifilm Healthcare

GE HealthCare

Integrity Medical Systems

Koninklijke Philips

LBN Medical

MedScanner

Providian Medical

Siemens Healthineers

SOMA Technology

Siemens Healthineersは、OEM認定再生プログラムにより、再生MRIシステム市場の最前線に立っています。OEM認定は、シーメンスの再生システムが、より長い保証、ソフトウェアアップデート、および完全な規制遵守を含む、オリジナルの性能基準で動作することを意味します。同社のサービスネットワークには、24時間365日のテクニカルサポート、オンサイトサービス、ダウンタイムを最小限に抑えるAIを活用した予知サービスが含まれます。

GEヘルスケア社の 「Gold Seal 」プログラムは、完全なハードウェアのオーバーホールを行い、コイルを新しい技術に交換し、FDA認可を確実にするためにソフトウェアをテストするというユニークなものです。このプログラムにより、再生MRIシステムが新品に近い品質と性能を達成できることが保証されます。再生3Tおよび1.5T MRIシステムの例では、臨床ワークフローを改善する最新の進歩や、AIR Recon DL製品による画像再構成を(リアルタイムで)支援/精緻化できるAIの使用が主張されています。

フィリップス・ヘルスケアは、さらなる快適性を必要とする患者、特にオープンボアまたはワイドボアMRIシステムに、従来のイメージングシステムと同等の画質を組み込んだ再生MRIを提供することに尽力している点でユニークです。フィリップスの包括的でグローバルなサービスには、マルチベンダーサービス(MVS)プログラムの一環として、クラウドベースの分析、AIがサポートするメンテナンス、ニーズに合わせた改善により、フィリップスのMRIシステムだけでなく、他のOEMも改修できる車両を提供することが含まれます。

この調査レポートは、改装MRIシステム市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, システム種類別

クローズドMRIシステム

オープンMRIシステム

市場:磁場強度別

低磁場MRIシステム

中磁場MRIシステム

高磁場MRIシステム

市場:エンドユーザー別

病院

外来手術センター

画像診断センター

研究機関および学術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 費用対効果の高い画像ソリューションに対する需要の高まり

3.2.1.2 慢性疾患の増加

3.2.1.3 発展途上地域における診断センターの拡大

3.2.1.4 医療における持続可能性の重視の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 製品の品質と性能に対する懸念

3.2.2.2 標準化された規制の欠如

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制の状況

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向

3.6.1 地域別

3.6.2 製品別

3.7 保険償還シナリオ

3.7.1 保険償還政策が市場成長に与える影響

3.8 今後の市場動向

3.9 消費者行動分析

3.10 特許分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競争市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年システム種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 クローズドMRIシステム

5.3 オープンMRIシステム

第6章 2021~2034年 磁場強度別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 低磁場MRIシステム

6.3 中磁場MRIシステム

6.4 高磁場MRIシステム

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 画像診断センター

7.5 研究機関および学術センター

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Aegys

9.2 Amber Diagnostics

9.3 Avante Health Solutions

9.4 Block Imaging

9.5 Canon Medical Systems

9.6 DirectMed Imaging

9.7 Fujifilm Healthcare

9.8 GE HealthCare

9.9 Integrity Medical Systems

9.10 Koninklijke Philips

9.11 LBN Medical

9.12 MedScanner

9.13 Providian Medical

9.14 Siemens Healthineers

9.15 SOMA Technology

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14033

- TEMカメラ市場2025年(世界主要地域と日本市場規模を掲載):10-20メガピクセル、5-10メガピクセル、5メガピクセル未満、その他

- ヒトマイクロバイオーム

- 世界の酵母エキス市場(2024 – 2031):技術別、形態別、用途別、地域別分析レポート

- 眼科イメージングの世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

- 世界の前臨床生体イメージング市場規模/シェア/動向分析レポート(2024年~2031年):研究開発、創薬

- カテーテルの世界市場規模は2031年までにCAGR 9.6%で拡大する見通し

- 世界のテオフィリン一水和物市場

- 高齢者向けスナック市場2025年(世界主要地域と日本市場規模を掲載):穀物、ナッツ、乳製品、果物、野菜

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- 世界のエアゾール治療市場(2024 – 2031):製品種類別、定量噴霧式吸入器、エンドユーザー別、用途別、地域別分析レポート

- ポリ塩化ビニルのグローバル市場規模調査、タイプ別(軟質、硬質)、用途別(パイプ&継手、フィルム&シート、プロファイル&チューブ、ケーブル、ボトル、その他)、最終用途別(建設、自動車、包装、消費財、その他)、原材料別(二塩化エチレン、アセチレン)、地域別予測:2022-2032年

- 世界のマイクロプラスチック除去技術市場(2025年~2033年):種類別(ろ過システム、化学処理、生物学的手法)、用途別、地域別