再生プラスチックの世界市場は、包装業界の大幅な拡大に伴い、2033年までCAGR4.1%を記録する見込み

市場規模

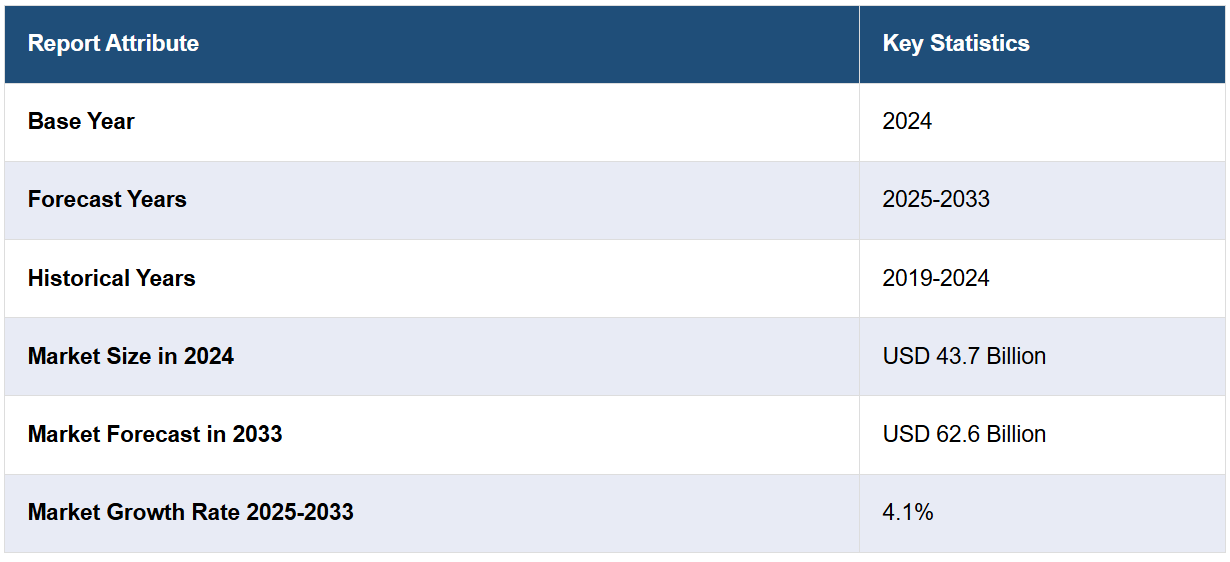

2024年に世界の再生プラスチック市場規模は437億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模が626億米ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.1%で成長すると予測しています。環境意識の高まり、使い捨てプラスチック製品の使用に関する厳格な政府規制、リサイクル技術の進歩、および包装や自動車業界など、カーボンフットプリントの削減と持続可能性の促進を目的とした多様な業界からの需要の増加が、市場成長を後押ししています。

2024年に世界の再生プラスチック市場規模は437億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模が626億米ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.1%で成長すると予測しています。環境意識の高まり、使い捨てプラスチック製品の使用に関する厳格な政府規制、リサイクル技術の発展、および包装や自動車業界など、カーボンフットプリントの削減と持続可能性の促進を目的とした多様な業界からの需要の増加が、市場成長を後押ししています。

再生プラスチック市場分析:

主要な市場ドライバー: プラスチック汚染への懸念の高まりと廃棄物管理ソリューションの必要性により、市場は緩やかな成長を遂げています。さらに、循環型経済原則の採用とリサイクル材料の使用促進措置が市場成長を後押ししています。

主要な市場動向: 化学リサイクルなどのリサイクル技術革新は、再生プラスチックの有効性と基準を向上させています。また、環境配慮型製品や包装材への需要増加が、製造業者に製品に再生プラスチックの割合を増加させるよう促しています。

地域動向: アジア太平洋地域が市場をリードしており、これは高いプラスチック使用量とリサイクルイニシアチブの拡大が要因です。

競争環境: 業界の主要な市場プレイヤーには、Avangard Innovative、B. Schoenberg & Co., Inc.、Delta Plastics、UltrPET LLC、CarbonLITE Industries、Veolia Environment SA、Suez Recycling & Recovery Holdings、KW Plasticsなどがあります。

課題と機会:リサイクルプロセスのコストが高額であることが、再生プラスチック市場の収益に影響を与えています。しかし、低コストなリサイクル技術の開発や、ステークホルダー間の連携強化によるリサイクルインフラと能力の向上に可能性が秘められています。

再生プラスチック市場動向:

持続可能な製品への需要拡大

環境意識の高まりに伴い、消費者は購入時や製品選択において持続可能性を重視し、環境への影響を軽減する製品を選ぶ傾向が強まっています。この変化は、包装、自動車、消費財など多様な業界の企業が製品に再生プラスチックを組み込むよう促しています。企業は再生材料を使用することで製品を差別化し、ユーザーの価値観と一致させ、市場での魅力を高めています。ユーザーの持続可能性への注目は、業界の慣行を変革し、廃棄物を再利用して新規プラスチックの需要を削減し、環境への影響を軽減する循環型経済の促進を後押ししています。再生プラスチック市場の最近の動向を受けて、2023年9月、Sidelは100%リサイクルポリエチレンテレフタレート(R-PET)で製造されたボトルベース「StarLiteR」を発売し、炭酸飲料パッケージメーカーが素材の循環性を採用しやすくしました。

企業の持続可能性イニシアチブ

多くの企業は、製品やパッケージングにおけるリサイクル素材の活用拡大など、環境への影響を軽減するための野心的な持続可能性目標を設定しています。これらの取り組みは、ブランドイメージの向上やステークホルダーのニーズを満たすことを目的とした、より広範な企業社会責任(CSR)計画に組み込まれることが多くあります。企業はまた、材料の再生利用や再利用を通じて製品の寿命を延ばす循環型経済モデルを採用しています。再生プラスチックの需要増加は、これらの企業イニシアチブが環境に優しい材料の使用を促進している結果です。2024年6月、ボレアリスAGは持続可能性の実現に向けた重要な一歩として、ベルゲンに再生プラスチック含有ポリオレフィン(rPO)の複合化ラインを設置する計画を発表しました。このラインは、ポリプロピレン(PP)と高密度ポリエチレン(HDPE)の廃棄物から作られたフレークをリサイクルし、再生プラスチックを多様な用途に活用するのを可能にします。

自動車業界における需要の増加

再生プラスチックは、自動車業界においてダッシュボード、インテリアトリム、バンパー、アンダーボディシールドなど、多様な部品に広く使用されています。再生プラスチックの活用は、製造企業が持続可能性目標を達成し、車両の重量を軽減することで燃費効率を向上させ、排出量を削減するのを支援します。再生プラスチックは伝統的な材料の持続可能な代替品として、自動車業界の環境目標達成に貢献しています。さらに、再生プラスチックは規制基準とユーザーからの環境配慮製品への需要の両方を満たしています。これらの材料を活用することで、自動車メーカーは生産方法の環境負荷を低減し、新規プラスチックへの依存を減らし、資源の再利用とリサイクルを促進するシステムを構築できます。2023年12月、LyondellBasellは廃棄された海洋機器から作られた革新的な再生プラスチック「CirculenRecover PPC TRC 2179N」を発表し、自動車の持続可能性における重大な進展を示しました。この新技術により、自動車の内装部品の射出成形に再生プラスチックが使用可能となり、LyondellBasellのイノベーションと環境責任へのコミットメントが浮き彫りになりました。

再生プラスチック市場セグメンテーション:

IMARC Groupは、各セグメントにおける主要な再生プラスチック市場の動向分析に加え、2025年から2033年までのグローバルおよび地域別の予測を提供しています。当レポートでは、市場をプラスチックの種類、原料、用途に基づいて分類しています。

プラスチックの種類別内訳:

ポリエチレンテレフタレート(PET)

高密度ポリエチレン(HDPE)

ポリプロピレン(PP)

低密度ポリエチレン(LDPE)

その他

ポリエチレンテレフタレート(PET)は市場で明確な優位性を示しています

プラスチックの種類別の詳細な分類と分析も報告書に記載されています。これには、ポリエチレンテレフタレート(PET)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、低密度ポリエチレン(LDPE)、その他が含まれます。報告書によると、ポリエチレンテレフタレート(PET)が最大の市場シェアを占めています。

ポリエチレンテレフタレート(PET)は、飲料ボトル、食品容器、包装材料の製造に広く使用されているため、市場をリードしています。PETの強度と透明性に加え、リサイクル可能な点が、生産者と購入者の双方にとって人気の理由となっています。食品・飲料(F&B)業界の持続可能な包装への移行と、リサイクル素材を優遇する厳格な規制が、リサイクルPET(r-PET)の需要を後押ししています。さらに、リサイクル技術の進歩は、PETリサイクルプロセスの効果と基準を向上させ、多様な用途に適した高品質なr-PETの生産を簡素化しています。2023年10月、コカ・コーラ・インディアは250mlと750mlのパッケージサイズで100% r-PETボトルを導入しました。特に先進地域におけるPETの収集とリサイクルの堅固なシステムは、その市場リーダーシップの維持に貢献しています。

原料別内訳:

プラスチックボトル

プラスチックフィルム

硬質プラスチックとフォーム

繊維

その他

プラスチックボトルが市場をリードし、再生プラスチック市場シェアの最大を占めています

報告書では、原材料別の詳細な分類と分析も提供されています。これにはプラスチックボトル、プラスチックフィルム、硬質プラスチックとフォーム、繊維、その他が含まれます。報告書によると、プラスチックボトルが最大の市場シェアを占めています。

プラスチックボトルは、消費後廃棄物として広く使用され、入手が容易であるため、最大のセグメントを占めています。ポリエチレンテレフタレート(PET)と高密度ポリエチレン(HDPE)を主原料とするプラスチックボトルのリサイクルは、包装、テキスタイル、消費財などの業界からの強い需要に後押しされています。これらのボトルは収集、選別、リサイクルが比較的容易であるため、リサイクルイニシアチブにおける優先的な選択肢となっています。さらに、ボトル入り飲料の消費増加とボトルデポジットプログラムの普及が、プラスチックボトルの回収率を上昇させています。2024年5月、CARBIOS、L’OCCITANE en Provence、Pinard Beauty Packは、L’OCCITANEのAmandeシリーズシャワーオイル向けに100%リサイクルPETボトルを発売しました。CARBIOSはフランスにある施設で、酵素分解プロセスを用いてPET廃棄物を元のモノマーに転換し、循環型経済へのコミットメントを示しています。

用途別内訳:

非食品接触包装

食品接触包装

建設

自動車

その他

非食品接触包装が市場を支配しています

本報告書は、用途別市場の詳細な分類と分析を提供しています。これには、非食品接触包装、食品接触包装、建設、自動車、その他が含まれます。報告書によると、非食品接触包装が最大のセグメントを占めています。

再生プラスチック市場の見通しにおいて、非食品接触包装は最も主要なセクターです。これは、消費財、電子機器、産業用包装分野での広範な利用が主な要因です。このセクションには、容器、ボトル、ラップ、フィルムなど、直接人間が使用しない製品に使用される包装品が含まれます。持続可能性と循環型経済への注目が高まる中、非食品用包装の需要が増加しており、製造メーカーは環境負荷を軽減するため、再生プラスチックの採用を拡大しています。再生プラスチックのコスト効率の良さも、企業が高再生プラスチックを含む非食品用包装ソリューションを採用する動機となっています。

地域別 breakdown:

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

アジア太平洋が最大の市場セグメントです

本報告書では、北米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカを含む主要な地域市場に関する包括的な分析を提供しています。報告書によると、アジア太平洋は再生プラスチックの最大の地域市場を占めています。

アジア太平洋地域は、プラスチックの使用増加とリサイクルへの注目が高まっているため、市場を支配しています。急速な工業化と都市化により、大量のプラスチック廃棄物が排出されており、これがリサイクルの機会を拡大しています。持続可能な実践とリサイクル材料の使用を促進する政府の措置や規制も、再生プラスチック市場の成長を支援しています。さらに、同地域は安価な労働力とリサイクル技術の向上を活用しており、これによりリサイクル活動の効率性と収益性が向上しています。アジア太平洋地域は市場の最前線に位置し、プラスチック廃棄物の削減と環境持続可能性の促進において重要な役割を果たしています。2024年6月、シンガポールの研究機関である南洋理工大学(NTU)の研究チームは、再生プラスチックと硫酸バリウムを使用した冷却塗料を開発しました。この環境に優しい塗料は、熱帯地域での表面温度を効果的に低下させ、プラスチック廃棄物の管理を簡素化するため、異なる種類のプラスチックの分別を不要にします。

競合状況

市場調査報告書では、市場における競争環境の包括的な分析も提供されています。主要な企業の詳細なプロファイルも掲載されています。業界の主要なプレイヤーには、Avangard Innovative、B. Schoenberg & Co., Inc.、Delta Plastics、UltrPET LLC、CarbonLITE Industries、Veolia Environment SA、Suez Recycling & Recovery Holdings、KW Plasticsなどが含まれます。

(注:これは主要なプレイヤーのリストの一部であり、完全なリストは報告書に記載されています。)

再生プラスチック企業は、環境配慮型素材の需要増加に対応するため、革新的なリサイクル技術への投資とリサイクル能力の強化を進めています。廃棄物管理企業や政府機関との戦略的提携やパートナーシップを構築し、プラスチックの回収率とリサイクル率の向上に取り組んでいます。さらに、これらの企業は新規製品の開発に注力し、厳格な業界基準に準拠した高品質な再生プラスチックの生産に取り組んでいます。再生プラスチックの使用による環境メリットを強調したマーケティング活動を強化し、環境意識の高い消費者層の獲得を目指しています。2023年2月、Waste Management(WM)は、Avangard Innovativeの米国プラスチックリサイクル事業を買収し、フィルムリサイクル事業を「Natura PCR」にリブランディングするため、$125百万を投資しました。この投資はフィルムリサイクル部門の拡大を目的とし、PCR生産能力を年間4億ポンドに増やすことを目標としています。

再生プラスチック市場ニュース:

2023年4月: LyondellBasellはVeolia Belgiumが保有するQuality Circular Polymers (QCP) BVの50%の株式を取得し、ベルギーとオランダにあるQCPのリサイクル工場の完全所有権を獲得しました。QCPの機械的リサイクル混合物は、LyondellBasellの循環型・低炭素ソリューション部門の強化に向けた取り組みに沿って、多様な製品に活用されています。

2023年10月:Suez Recycling & Recovery Holdingsは、英国を拠点とする商業廃棄物収集専門企業Devon Contract Waste(DCW)を買収し、地域のリサイクルと廃棄物管理事業を拡大しました。この買収は、Suezがイギリス市場への信頼と、特にイングランド南西部における成長戦略を強化する意思を示しています。

2024年4月:KW Plasticsは、年間1億ポンドのオレフィンリサイクル能力を向上させる新たな洗浄ラインの導入を準備中です。同社は、余剰能力を維持しつつ、MRF(マテリアルリカバリーファシリティ)の動向におけるプラスチック回収率や需要動向の変化を注視し、今後の市場拡大を見込んでいます。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル再生プラスチック市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 プラスチック種類別市場分類

5.5 原材料別市場分類

5.6 用途別市場分類

5.7 地域別市場分類

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 流通

5.10.6 輸出

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 購入者の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

6 プラスチックの種類別市場分類

6.1 ポリエチレンテレフタレート(PET)

6.1.1 市場動向

6.1.2 市場予測

6.2 高密度ポリエチレン(HDPE)

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリプロピレン(PP)

6.3.1 市場動向

6.3.2 市場予測

6.4 低密度ポリエチレン(LDPE)

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 原材料別市場分析

7.1 プラスチックボトル

7.1.1 市場動向

7.1.2 市場予測

7.2 プラスチックフィルム

7.2.1 市場動向

7.2.2 市場予測

7.3 硬質プラスチックと発泡体

7.3.1 市場動向

7.3.2 市場予測

7.4 繊維

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A841

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- インテリジェントロボットの世界市場規模は2030年までにCAGR 29.2%で拡大する見通し

- 世界のデジタル鉱業市場(2025 – 2030):サービス別、採掘種類別、用途別分析レポート

- ビームオイルポンプユニットの世界市場2025:種類別(従来型ビームオイルポンプユニット、特殊形状ビームオイルポンプユニット)、用途別分析

- 世界のゾレドロン酸水和物市場

- 鉛ビニールシートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 好酸球性喘息治療市場2025年(世界主要地域と日本市場規模を掲載):静脈内注入、皮下注射

- パーティー用品の中国市場:横断幕、ゲーム、ピニャータ、バルーン、使い捨て食器、その他

- 世界の業務用自動水栓市場

- 世界のエレベーター用安全部品市場

- スチール屋根の中国市場:波形鋼板パネル、鋼板板とシェイク、石被覆鋼板タイル、スタンディングシーム

- ヘッドウェア市場レポート:製品タイプ別(ビーニー、ヘッドバンド、キャップ・帽子、ヘルメット、その他)、用途別(カジュアル、医療、タクティカル、その他)、流通チャネル別(オンラインストア、オフラインストア)、地域別 2024-2032