再生プラスチックの世界市場規模は2032年までにCAGR 8.2%で拡大する見通し

市場概要

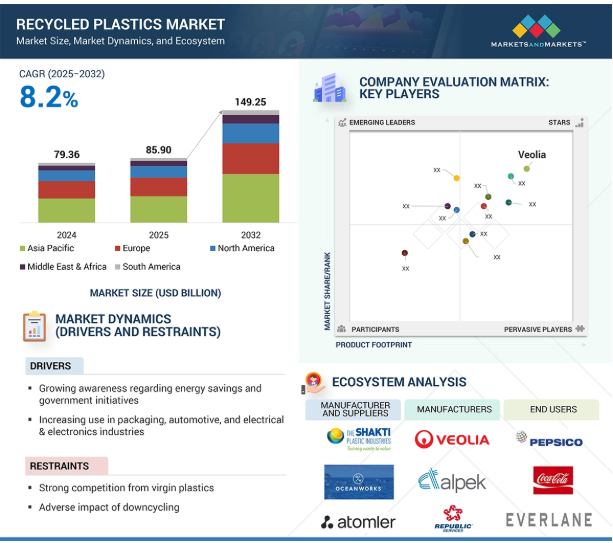

再生プラスチックの世界市場は、2025年の859億米ドルから2032年には1,492億5,000万米ドルに成長し、予測期間中の年平均成長率は8.2%と予測されています。同市場は調査期間を通じて一貫した成長を示しており、予測期間中もこの傾向が維持されると予想されます。省エネに関する個人の意識の高まりと政府の取り組みが、今後数年間の市場成長を促進すると予測。

原動力:包装、自動車、電気・電子産業での使用の増加

再生プラスチック市場は、包装、自動車、電化製品などの主要産業における需要の増加により急成長しています。包装業界に限って言えば、環境に優しい素材を使用する方向へのシフトがこの成長の大きな原動力となっています。人々の環境意識が高まり、各国政府が使い捨てプラスチックの消費を抑制する法律を施行する中、企業は持続可能性へのコミットメントを果たすために再生プラスチックを活用しています。特に、食品・飲料包装分野では、再生PETやHDPEの使用頻度が高まっています。

自動車分野では、燃料節約と二酸化炭素排出量削減のために軽量素材が求められており、再生プラスチックの利用が進んでいます。自動車業界では、低コストで互換性があることから、自動車の内装、バンパー、ボンネット下の部品に再生ポリプロピレンやポリエチレンの採用が進んでいます。

リサイクルプラスチックは、絶縁効果が高く、耐久性に優れ、環境に優しいため、電気・電子産業で人気が高まっています。家電製品や電子機器の需要に加え、電子廃棄物を削減する必要性から、ハウジング、コネクター、回路基板の製造にリサイクル可能なプラスチックが使用されています。

厳しい規制、低価格化、環境に配慮する個人や団体の増加が、再生プラスチック市場の成長を後押ししています。循環型経済への強い需要が、これらの分野の長期的成長を支え続けています。

制約:ダウンサイクルの悪影響

再生プラスチック市場は、ダウンサイクルという重大な問題に直面しています。このプロセスによって、再生プラスチックは元の形状とは異なる、低品質で機能性の低い製品に変化します。このような品質の低下により、特に自動車、電子機器、食品安全包装のような要求の厳しい分野では、メーカーは再生プラスチックを利用したがらないのです。ダウンサイクルの主な原因の一つは、再生プラスチックの機械的強度、色の一貫性、耐熱性が低下することです。このため、強度と信頼性の高い材料を必要とする製造業者にとって、再生プラスチックは魅力的ではありません。その結果、エンドユーザーの多くは、特に製品の性能や安全性が重要な場合、再生プラスチックよりもバージンプラスチックを好むようになりました。

さらに、過酷な条件下でリサイクルを繰り返すと、ポリマー鎖の劣化が進み、再生プラスチックの寿命が短くなります。これは、回収の流れが混合プラスチックで構成されている場合の主な懸念事項です。異なるプラスチックの不適合や汚染は、最終製品の品質低下につながります。さらに、多くの地域で選別や処理技術が不十分なため、ダウンサイクルが進み、高品質の再生プラスチックの生産が制限されています。このような課題も、市場の受け入れや循環型経済への移行を妨げています。このように、ダウンサイクルは、技術革新、リサイクルインフラへの投資、廃棄物分別の改善を通じて克服すべき重要な障害であり続けている。

機会:先進国における再生プラスチックの使用促進に向けた積極的な取り組み

先進国では再生プラスチックを支援する強力な政策措置が実施されており、大きな市場成長機会が生まれています。循環型経済行動計画(Circular Economy Action Plan)の中のEUプラスチック戦略(2018年)は、より高いリサイクル可能性基準を定め、回収を義務付け、欧州製品のリサイクル含有率の下限を設定し、将来性のあるリサイクル技術のための1億1,400万米ドルの基金を通じて技術革新を奨励しています。これに続き、包装・包装廃棄物規則(PPWR)は、ほとんどの包装について、再生利用率の最低基準を30%(2025~2030年)から2040年までに50~65%に設定。EUはまた、デポジット・リターン制度や逆自動販売機を開始しており、アイルランド、ドイツ、ノルウェーなどの国では、すでに飲料容器のリサイクル率が最高90%を達成しています。これらの制度は、消費者からの返品を促進し、汚染を減らすことによって、原料の質を高めるものです。自動車業界では、EUが提案している使用済み自動車規則の改正案が、再生プラスチックの拘束力のある目標値(新車への使用率25%、使用済み自動車(ELV)プラスチックのリサイクル率30%)を設定し、産業規模の需要を喚起して投資を支援しています。さらに、フランスのような国では、製品の引き取り、再利用、プラスチック製品のリサイクル含有量を義務付ける「廃棄物・循環経済対策法(Anti-Waste & Circular Economy Act)」など、拡大生産者責任(EPR)法が制定されています。このような政策的枠組み、経済的インセンティブ、インフラ投資はすべて、再生プラスチックをニッチな素材から主流のソリューションへと変貌させ、大規模な研究開発、高度な分別とケミカルリサイクル、市場の強い信頼を刺激しています。

課題 中国における廃プラスチックの輸入禁止

中国が2017年から18年にかけて実施した外国産廃棄物の輸入禁止-「国家刀」政策-は、再生プラスチックの世界市場の成長を抑制する大きな混乱を引き起こしています。中国は、汚染率が0.05%を超えるプラスチックを対象に、低品位の混合リサイクル品の輸入を実質的に禁止しました。中国は世界の再生プラスチックの半分を加工しているため、この禁止措置によってプラスチック廃棄物の輸入は99%減少し、輸出業者は出荷を他の市場に振り向けることになりました。短期的な影響は劇的で、リサイクル可能な材料は山積みになり、商品価格は急落し、先進国では埋め立てが増加しました。北米とヨーロッパの自治体のリサイクル・プログラムは急激な減収に見舞われ、多くの自治体がサービスの縮小や停止を余儀なくされました。代替処理能力のないプラスチック廃棄物は、処理設備の不十分な東南アジアに流れ、その結果、間もなくさらなる禁止措置がとられました。この混乱は、不安定な市場と不透明な収益性により、リサイクル・インフラへの投資を抑制しました。汚染された低品質の廃棄物は依然として障害となっており、中国の厳しい品質規制は精密な選別技術の必要性を浮き彫りにしていますが、多くの国にはそのような施設がありません。全体として、中国の禁止措置は原料の流れを混乱させ、リサイクル経済を抑制し、廃棄物の選別と国内処理における体系的な弱点を露呈させました。現地のリサイクルインフラが強化され、より高品位な廃棄物の流れが確立されるまでは、再生プラスチック市場は拡張可能で持続可能な成長へのボトルネックに直面し続けるでしょう。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した再生プラスチックメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。この市場で注目すべき企業には、Veolia(フランス)、Indorama Ventures Public Company Limited(タイ)、Far Eastern New Century Corporation(台湾)、Alpek S.A.B. de C.V.(メキシコ)、Berry Global Inc.(アメリカ)などがあります。

プラスチックの種類別では、ポリエチレンテレフタレート(PET)分野が再生プラスチック市場で最大。

プラスチックの分類に基づくと、ポリエチレンテレフタレート(PET)セグメントが再生プラスチックの主役であり、これはまさに評価に値するものです。PETは、水筒、食品容器、消費財などの包装材料によく使われています。高いリサイクル率と優れた材料特性を誇り、再利用に適しています。PETが特に興味深いのは、その幅広い用途と、回収・リサイクルのための強固なインフラです。PETのリサイクルシステムは、世界の多くの地域、特に先進国で確立されており、効果的な選別、加工、再利用が行われています。

環境に対する意識と規制が高まるにつれ、一般消費者も産業界も、持続可能な代替包装設計へとシフトしています。PETの用途は、この傾向にシームレスに合致しています。PETはリサイクル可能なプラスチックで、バージンプラスチックに比べて二酸化炭素排出量が比較的少なく、最終的なリサイクル製品を製造するための高い基準を遵守しているため、二酸化炭素排出量の削減を目指す企業にとって魅力的です。さらに、繊維用途(ポリエステル繊維用)、自動車、建築分野での再生PET(rPET)の需要が増加していることも、市場での地位をさらに強化しています。

リサイクル含有量に関する規制要件や、循環型経済目標達成に向けた企業の取り組みが、rPETの需要拡大を後押ししています。これらの要因を総合すると、PETは再生プラスチック市場の最前線に位置しており、この傾向は今後2年間続くと予想されます。

供給源別では、ボトル分野が予測期間中最大になると推定されます。

出所別では、ボトル市場が再生プラスチックのリーダーとなっており、その理由は明確です。ペットボトル(PETボトルとHDPEボトル)は、世界中で最も一般的に廃棄されているプラスチックのひとつです。ペットボトルは、清涼飲料、パーソナルケア製品、家庭用品の包装に広く使用されているため、回収が容易です。そのため、リサイクル・スキームにとって最も利用しやすい素材となっています。

この事業が成長した主な理由のひとつは、都市部で最もよく見られる広範な回収・選別ネットワークです。多くの国では、ボトルを対象としたデポジット・リターン制度やカーブサイド・リサイクル・プログラムを導入しており、他のプラスチックよりも回収と処理が容易になっています。ボトルはその典型的な構造と材料構成から、リサイクルが容易です。そのため、リサイクルの量と質の両方が向上しています。さらに、持続可能なパッケージングに対する意識の高まりは、rPETのようなボトルからの再生プラスチックを製品パッケージングに使用するよう、各ブランドに求める原動力となっています。繊維、食品・飲料、消費財の各分野では、環境と規制上の要因から再生プラスチックの使用が増加しています。エコロジー問題に対する消費者の意識が高まり、政府の規制当局が循環型経済を推進する中、ボトル部門が再生プラスチック市場を独占し、今後数年間も加速すると予想されます。

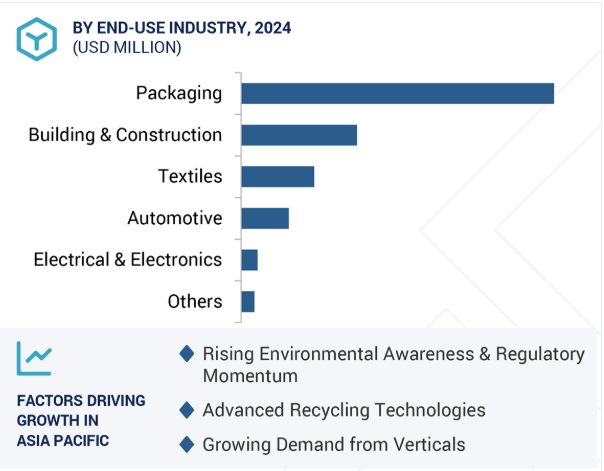

エンドユーザー別では、包装分野が予測期間中に最も急成長すると予測されています。

エンドユーザー別では、予測期間中に包装産業が再生プラスチック市場で最も高い成長を遂げると予測されています。この大幅な増加は、消費者の需要の高まりと環境規制の強化に後押しされた、環境に配慮したパッケージングソリューションへの世界的なシフトが原動力となっています。包装は、食品・飲料、パーソナルケア、ホームケアなどの業界を支配しており、プラスチックを大量に消費しています。プラスチック廃棄物や環境への影響に対する懸念が高まり続ける中、企業はバージンプラスチックの使用量を削減する必要に迫られています。リサイクルプラスチック、特にrPETとrHDPEは、本質的な機能性を損なうことなく持続可能性をサポートする、実行可能な代替手段を提供します。

世界各国の政府は、包装材における再生プラスチックの最低含有率を定めるなど、積極的な対策を講じています。これにより、メーカーや企業は包装設計を見直し、より多くの再生資源を利用するよう促されています。リサイクル技術は時代とともに進歩し、包装業界に効果的に貢献できる高品質の再生プラスチックを生産しています。電子商取引や消費者ニーズの変化により、パッケージング分野の需要は増加の一途をたどっています。循環型経済の目標を達成しながら環境負荷の低減を追求する中で、複数の産業が包装に依存し、再生プラスチック市場を牽引すると予想されています。

地域別分析によると、予測期間中、再生プラスチック市場で最大のシェアを占めるのはアジア太平洋地域と予想されています。この成長の背景には、急速な工業化、人口の増加、プラスチック廃棄物管理に対する意識の高まりがあります。中国、インド、インドネシア、ベトナムでは、都市部の拡大と製造業の隆盛に伴い、プラスチック消費量が大幅に増加しています。プラスチック使用量の増加に伴い、リサイクルの取り組みに対する需要も潜在的な可能性も高まっています。この地域の各国政府は、より厳しい規制の制定、意識向上キャンペーンの実施、リサイクル率の向上を目指したインフラ整備によって対応しています。

さらに、包装、繊維、自動車、建築の各分野で、手頃な価格で環境に優しい原材料への需要が高まっていることも、再生プラスチックの必要性を高めています。環境意識の高まりとともに、リサイクル品のコスト面での優位性が、企業に循環型社会の導入を促しています。もうひとつの重要な要因は、リサイクル施設や機械への設備投資が拡大していることです。ほとんどの現地企業は、国際基準を満たすより高品質の再生プラスチックを生産するために工程を調整しており、それによって海外市場と国内市場の両方にチャンスを生み出しています。拡大する消費者層、支持的な政府政策、進化する製造業の状況により、アジア太平洋地域は再生プラスチックの代替に向けて世界をリードする立場にあり、世界最大かつ最もダイナミックな市場のひとつとなっています。

2024年9月、Indorama Ventures、Dhunseri Ventures、Varun Beveragesは、インドにPETリサイクル施設を設立する合弁会社を設立しました。ジャンムー・カシミール州とオディシャ州で工場が建設中であり、このイニシアティブは、規制上の義務や持続可能性の目標に後押しされ、再生プラスチックに対するインドの需要増加を支援するものです。この協力により、リサイクルインフラが強化され、循環型経済が促進されます。

2024年4月、ヴェオリアの中国子会社であるヴェオリア華孚は、ロレアルとのパートナーシップを拡大し、r-HDPEに加え、r-PPやr-PETなどの再生プラスチックを追加しました。この提携は、素材の多様性を高め、二酸化炭素排出量を削減し、資源消費を抑えることで、ロレアルの持続可能性の目標をサポートするものです。エコロジカル・トランスフォーメーションのリーダーであるヴェオリアは、子会社のリーフを含むグローバルなリサイクルネットワークを活用し、中国のさまざまな業界に高品質の再生プラスチックを供給しています。同社は主要な認証を取得しており、最近では世界的な再生プラスチックブランド「PlastiLoop(プラスティループ)」を発表。

2023年4月、インドラマ・ベンチャーズと持続可能なPETバリアフィルムのリーダーであるエバーティスは、食品包装用トレーに適したPETフィルムの製造にリサイクルPETトレーのフレークを利用するための提携を発表しました。この提携は、エバーティスの2025年の目標である、製品中の消費者使用後のリサイクル率50%の達成を支援するものです。

2023年2月、Loop Industries、SUEZ、SK Geo Centricの3社は、100%リサイクル原料を使用したバージン品質のPETプラスチックを製造する場所として、フランスのグランエスト地方を決定しました。3社は2025年初頭に建設工事を開始し、2027年に試運転を開始する予定。

再生プラスチック市場の主なプレーヤー

Veolia (France)

Indorama Ventures Public Company Limited (Thailand)

Far Eastern New Century Corporation (Taiwan)

Alpek S.A.B. de C.V. (Mexico)

Berry Global Inc. (US)

Biffa (UK)

Cabka digital (Germany)

Jayplas (England)

KW Plastics (US)

Loop Industries (Canada)

MBA Polymers Inc. (US)

PET RECYCLING TEAM (Austria)

Plastipak Holdings, Inc. (US)

REMONDIS SE & Co. KG (Germany)

Republic Services (US)

Stericycle, Inc. (US)

Ultra-Poly Corporation (US)

【目次】

はじめに

28

研究方法論

32

要旨

41

プレミアムインサイト

45

市場概要

48

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- プラスチック廃棄物の環境負荷と廃棄- 政府の取り組みと意識の高まり- パッケージング、自動車、電気・電子産業での使用の増加- ケミカルリサイクル重視の高まり 抑制要因:バージンプラスチックとの強い競争 – ダウンサイクルの悪影響 機会:先進国における再生プラスチックの利用促進への積極的な取り組み – アジア太平洋先進国における繊維産業での利用の増加 – 新しいリサイクル技術の開発 課題:中国における廃プラスチックまたはスクラップの輸入禁止 – 原材料回収の困難さ – PETとHDPEを除くほとんどのプラスチックのリサイクル率の低さ – ほとんどのリサイクル施設における顔料入りプラスチックの不使用

5.3 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威 競争の程度

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 サプライチェーン分析 著名企業 中小企業

5.6 価格分析 プラスチックの種類別平均販売価格動向 ペットの地域別平均販売価格動向

5.7 エコシステム分析

5.8 特許分析 序論 方法 特許公開の動向 条例分析-主要特許のリスト

5.9 ケーススタディ分析 ケーススタディ1:クローズドループ・プラスティックリサイクルにおけるhpとサステイナブル・リビング・ソリューションズ社との提携 ケーススタディ2: ドイツにおけるプラスチックリサイクルの取り組み ケーススタディ3:さまざまなRペット管理方法の比較

5.10 貿易分析 HSコード3915の輸入データ HSコード3915の輸出データ

5.11 2024-2025年の主要会議・イベント

5.12 規制情勢 規制機関、政府機関、その他の組織

5.13 技術分析 主要技術 – メカニカルリサイクル – ケミカルリサイクル 隣接技術 – プラスチック燃料化(PTF)技術 – 先進選別(AIベース+NIR+ハイパースペクトル画像) 補足技術分析 – 添加物除去と汚染除去技術 – コンパチビライザーとポリマーブレンド

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 世界のマクロ経済見通し GDP

5.16 2025年アメリカ関税の影響-リサイクルプラスチック市場 主要関税率の価格影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋地域 エンドユーザー別産業への影響- パッケージング- 自動車産業- 建設産業- 電気・電子産業- 繊維製品

5.17 再生プラスチック市場導入におけるAIの影響

5.18 リサイクルインフラとプロセスの最適化におけるAI AIを活用した選別と材料識別 予知保全とプロセス制御

5.19 製品開発とマーケット・インテリジェンスにおけるジェネレーティブAI 需要予測とシナリオ・シミュレーション 研究開発とポリマー配合の加速 AIが可能にするサプライチェーンの透明性と規制遵守

再生プラスチック市場、プロセス別

90

6.1 導入

6.2 メカニカルリサイクル メカニカルリサイクルはシンプルで費用対効果が高いため広く採用

6.3 ケミカルリサイクル 資源効率と汎用性の向上がプラスチックのケミカルリサイクル需要を促進

再生プラスチック市場:種類別

91

7.1 導入

7.2 消費者リサイクル後製品 繊維製品、食品・飲料、化粧品におけるプラスチックの使用増加が市場を活性化

7.3 産業用リサイクル品 温室効果ガスの排出削減と省エネルギーに貢献する産業用リサイクル品

再生プラスチック市場、供給源別

95

8.1 導入

8.2 ボトル ボトルが再生プラスチックの最大の原料に

8.3 フィルム 使い捨てプラスチック袋の使用量増加が市場を牽引

8.4 繊維 繊維分野の成長が需要を促進

8.5 発泡体 緩衝材や建築用パネルへの用途拡大が市場を牽引

8.6 その他

再生プラスチック市場、プラスチックの種類別

102

9.1 導入

9.2 ポリエチレンテレフタレート(PET)は繰り返しリサイクル可能で用途が広い

9.3 ポリエチレン(PE) 容易なリサイクル性が市場を牽引

9.4 ポリ塩化ビニル(PVC) 建築・建設分野での再生PVCの幅広い利用が市場成長を促進

9.5 ポリプロピレン(PP) 工業化による再生PP 市場の成長

9.6 ポリスチレン(PS):アジア太平洋地域がポリスチレンセグメントの支配的市場に

9.7 その他のプラスチック

再生プラスチック市場:エンドユーザー別

115

10.1 はじめに

10.2 包装業界における再生プラスチックの使用増加が需要を後押し

10.3 建築・建設用再生プラスチックはアジア太平洋地域が最大市場に

10.4 繊維 繊維 繊維 繊維 よりも よりも よりサステナブル サステナブル サステナブル サステナブル

10.5 自動車 自動車部品への再生プラスチックの使用が需要を促進

10.6 電気・電子 北米が電気・電子用途で再生プラスチックの急成長市場に

10.7 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 6190

- フェライトコアインダクタ市場:グローバル予測2025年-2031年

- 前臨床イメージング市場規模/シェア/動向分析レポート(2025年~2030年):腫瘍学、心臓病学

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別

- 世界の遺伝子治療市場(2025 – 2033):アプローチ別、ベクター種類別、手法別、用途別、地域別分析レポート

- アルミ製コルゲートシースケーブル市場:グローバル予測2025年-2031年

- 世界のケリソン・ロンジュール市場(2024-2031):製品種類別、用途別、使用形態別、エンドユーザー別、地域別分析レポート

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- 世界のゴム加工用オイル市場(~2030年):種類別(ナフテン系、パラフィン系、TDAE、DAE、MES、RAE、TRAE)、用途別(タイヤ、工業用ゴム製品、油性ポリマー、熱可塑性エラストマー)、粘度別、地域別

- フェンタニル-d5(CAS 201415-26-1)の世界市場2019年~2024年、予測(~2029年)

- ニューロモデュレーションデバイスの世界市場(2026-2033):市場規模、シェア、動向分析

- 世界のプロピルトリメタン市場

- カールフィッシャー滴定装置の中国市場:電量滴定、容量滴定