再生炭素繊維の世界市場規模は2030年までにCAGR 13.3%で拡大する見通し

市場概要

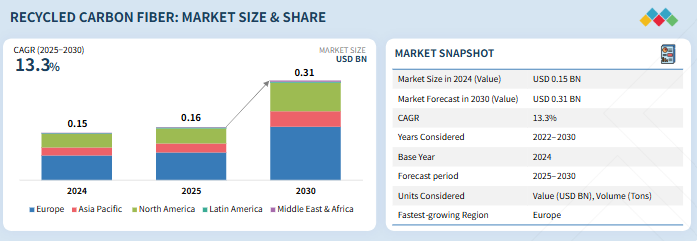

再生炭素繊維市場は、2025年の1.6億米ドルから2030年には3.1億米ドルに達すると予測され、2025年から2030年までの年平均成長率は13.3%です。リサイクル炭素繊維は、特殊な熱または化学プロセスを使用して複合廃棄物または引退したコンポーネントから繊維を回収することによって得られます。バージンファイバーと同じではありませんが、強力な機械的特性を維持するため、費用対効果が高く持続可能な代替品となります。自動車・輸送、消費財、スポーツ用品など、性能と環境への責任の両方が優先される分野でその利用が拡大しています。

キーポイント

種類別

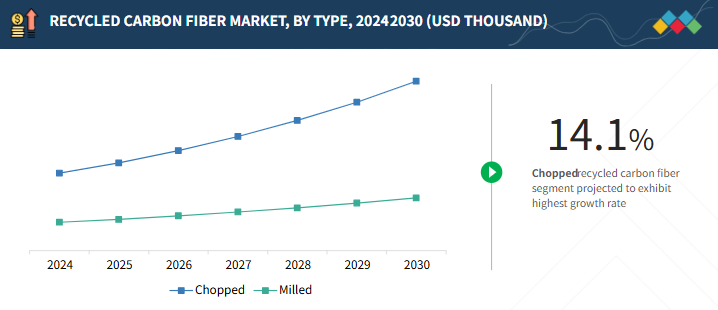

再生炭素繊維市場には、チョップドファイバーとミルドファイバーがあります。チョップドファイバーは熱可塑性プラスチックや自動車用途に広く使用され、ミルドファイバーは分散性と補強性が向上するため、コーティング、接着剤、導電性材料に好まれています。

ソース別

再生炭素繊維の主な原料は航空宇宙と自動車のスクラップですが、その他の産業廃棄物の流れからの投入もあります。原料は、繊維の品質、回収効率、コスト構造に直接影響します。

製造工程別

繊維の回収には、機械的、化学的、熱的リサイクル方法が使用されます。各プロセスは、繊維の完全性、拡張性、最終用途への適合性という点で独自の利点を提供します。

最終用途産業別

リサイクル炭素繊維は、軽量でコスト効率に優れているため、自動車・輸送機器、消費財、スポーツ用品の分野でますます使用されるようになっており、大規模な採用には理想的な選択肢となっています。

地域別

欧州の市場は、厳しい環境規制と自動車・輸送、航空宇宙・防衛分野での堅調な採用により、年平均成長率13.9%と最も急成長が見込まれています。

競争環境

市場を牽引するのは、Procotex、Vartega Inc.、Mitsubishi Chemical Group Corporationなどの大手企業による戦略的提携、生産能力拡大、技術革新です。これらの企業は、バージン炭素繊維に代わる持続可能で費用対効果の高い代替素材に対する需要の高まりを反映し、リサイクル技術を進歩させ、最終用途への採用を拡大しています。

再生炭素繊維市場は、リサイクル技術の進歩と持続可能な素材に対する需要の高まりに支えられ、力強い成長が見込まれています。リサイクル炭素繊維は、高強度、軽量特性、コスト効率のバランスから、自動車・輸送、航空宇宙・防衛、スポーツ用品、産業用途で採用が進んでいます。

顧客の顧客に影響を与えるトレンドと混乱

顧客動向の変化や混乱は、消費者のビジネスに影響を与えます。こうした変化はエンドユーザーの収益に影響を与えます。その結果、エンドユーザーの収益への影響は再生炭素繊維サプライヤーの収益に影響し、ひいては再生炭素繊維メーカーの収益にも影響すると予想されます。

主要企業・市場シェア

市場エコシステム

再生炭素繊維のエコシステム分析では、原料供給業者、製造業者、流通業者、エンドユーザーを含む様々な利害関係者の相互関係を特定し分析します。原料サプライヤーは、再生炭素繊維メーカーに炭素繊維廃棄物を提供します。流通業者と供給業者は、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造企業とエンドユーザーとの接点を確立します。

地域

予測期間中、世界の再生炭素繊維市場で最も成長する地域は欧州

欧州の再生炭素繊維は、厳しい環境規制と、持続可能性と循環型経済の実践を推進する政府の強力なイニシアティブにより、予測期間中に最も高いCAGRを記録する見込みです。また、この地域は航空宇宙・防衛産業や自動車産業が発達しており、リサイクル用の複合材廃棄物が大量に発生しています。欧州企業は高度なリサイクル技術に多額の投資を行っており、市場の成長をさらに促進しています。

リサイクル炭素繊維市場 企業評価マトリックス

再生炭素繊維市場のマトリックスでは、ベルギーのProcotex社(Star)が、自動車・輸送、航空宇宙・防衛、産業、建築の各分野で広範な用途を見出す高品質なチョップド・ミルド再生炭素繊維製品で市場をリードしています。Gen 2 Carbon Limited(新興リーダー)は、繊維再生における技術的進歩で牽引役となっています。Procotex が規模では優位に立つものの、Gen 2 Carbon Limited はリーダーズ・クワドラントへ躍進する力強い成長の可能性を示しています。

主要市場プレーヤー

Toray Industries, Inc. (Japan)

Mitsubishi Chemical Group Corporation (Japan)

Procotex (Belgium)

Vartega Inc. (US)

Carbon Conversions (US)

【目次】

はじめに

26

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

48

5.1 はじめに

5. 2 市場動向 DRIVERS- 環境に優しい製品に関する規制- 複合材料産業からの炭素繊維需要の増加- 環境保護のための廃棄物削減- 複合材料からの環境に優しい炭素繊維の開発 RESTRAINTS- 技術的知識の不足- 経済的製品の使用- 再生炭素繊維複合材料の試験手順 OPPORTUNITIES- 自動車・輸送分野でのリサイクル可能な軽量材料の使用- 新興市場からの再生炭素の需要の増加- 航空宇宙分野での再生炭素繊維の使用の増加 自動車・輸送分野におけるリサイクル可能な軽量材料の使用 – 新興市場における再生炭素の需要の増加 – 航空宇宙分野における再生炭素繊維の使用の増加 – 持続可能な圧力容器に向けた炭素繊維廃棄物の革命 課題 – 再生炭素繊維の商業用途への普及 – リサイクルの難しさ – 再生炭素繊維の利用における長さの制約

業界動向

54

6.1 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.2 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.3 価格分析 主要企業が提供する再生炭素繊維の平均販売価格(最終用途産業別、2024年) 平均販売価格の動向(地域別、2022~2024年

6.4 マクロ経済分析 世界の再生炭素繊維市場におけるGDP動向と予測動向の紹介

6.5 バリューチェーン分析

6.6 エコシステム分析

6.7 貿易分析、2022-2024 輸入シナリオ(HSコード681511) 輸出シナリオ(HSコード681511)

6.8 技術分析 主要技術- メカニカルリサイクル- サーマルリサイクル- ケミカルリサイクル 補助技術- マイクロ波リサイクル

6.9 特許分析 導入方法論 文書の種類 見識 法的地位 管轄区域分析 出願人のトップ分析

6.10 規制の状況 規制機関、政府機関、その他の組織

6.11 主要な会議とイベント、2025-2026年

6.12 三菱自動車の再生炭素繊維カーボンクストによる性能と持続可能性の推進 KTMテクノロジーとカーボンクリーンアップの環境に優しいブレーキレバープロジェクト 再生炭素繊維と積層造形による風力工具の進歩

6.13 顧客のビジネスに影響を与えるトレンドと混乱

6.14 再生炭素繊維市場に対するAI/GEN AIの影響

6.15 投資と資金調達のシナリオ

6.16 2025年米国関税リサイクル炭素繊維市場の影響 序論 主要関税率価格の影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋地域 最終用途産業への影響

再生炭素繊維市場、供給源別

88

7.1 導入

7.2 航空機メーカーによる航空宇宙スクラップリサイクルへの取り組みが市場を牽引

7.3 自動車スクラップの厳しい規制がリサイクルスクラップ需要を促進

7.4 その他の発生源

再生炭素繊維市場、製造工程別

97

8.1 導入

8.2 機械的

8.3 熱

8.4 化学

再生炭素繊維市場、タイプ別

101

9.1 導入

9.2 工業用混合コンパウンドに使用されるチョップド

9.3 優れた寸法安定性と導電性を持つ粉砕品

再生炭素繊維市場:最終用途産業別

108

10.1 はじめに

10.2 自動車部品における再生炭素繊維の自動車・運輸用途が市場を牽引

10.3 プラスチック複合材料における再生炭素繊維の消費財用途が市場を牽引

10.4 スポーツ用品の耐腐食性が再生炭素繊維の需要を促進

10.5 産業用途での再生炭素繊維の使用が市場の成長を促進

10.6 航空宇宙・防衛分野では民間航空機での再生炭素複合材の使用が増加し、市 場を牽引

10.7 海洋環境に対する耐性が再生炭素繊維の需要を促進

10.8 その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7565

- ビタミンAの中国市場:500,000IU/g、1,000,000IU/g、200,000-300,000IU/g、100,000IU/g以下、その他

- 多機能ラベル用接着剤市場2025年(世界主要地域と日本市場規模を掲載):水性ラベル用接着剤、溶剤系ラベル用接着剤、ホットメルトラベル用接着剤

- データセンターソリューションのグローバル市場規模は2025年に4,489億5,000万ドル、2031年までにCAGR 19.7%で拡大する見通し

- ローベイライトの世界市場2025:種類別(LED照明、メタルハライド照明、蛍光灯、プラズマ照明)、用途別分析

- 世界のプレゼンテーション用クリッカー市場

- 世界の合成画像生成市場(2025年~2033年):技術別(AIベース画像生成、ハイブリッド技術)、品質レベル別(完全合成、部分合成)、用途別、地域別

- 世界の電線・ケーブル用コンパウンド市場成長分析-予測動向・展望(2025-2034)

- レジャー旅行の世界市場規模は2034年までにCAGR 17.8%で拡大する見通し

- 世界の遠隔脳卒中サービス市場(2025 – 2033):脳卒中種類別、サービス種類別、展開形態別、エンドユーザー別、地域別分析レポート

- 滑り止めコーティングのグローバル市場規模調査:樹脂別(エポキシ、ポリウレタン、ポリアスパラギン、アクリル)、タイプ別(水性、溶剤型)、最終用途産業別、地域別予測:2022-2032年

- 世界の光学レンズボール盤市場

- 世界の電気自動車車載充電器市場・予測 2025-2034