無線アクセスネットワークの世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

市場概要

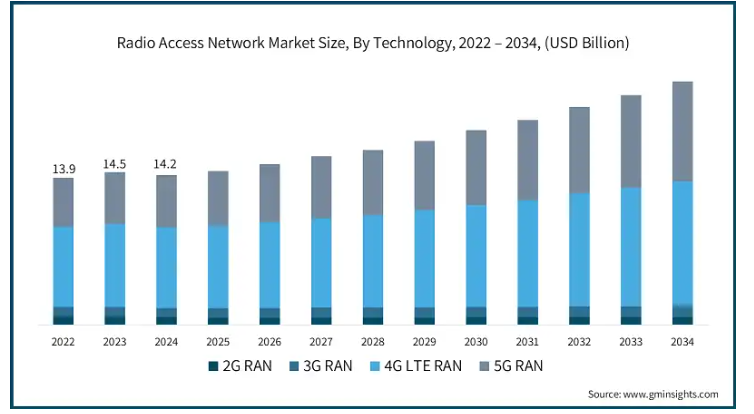

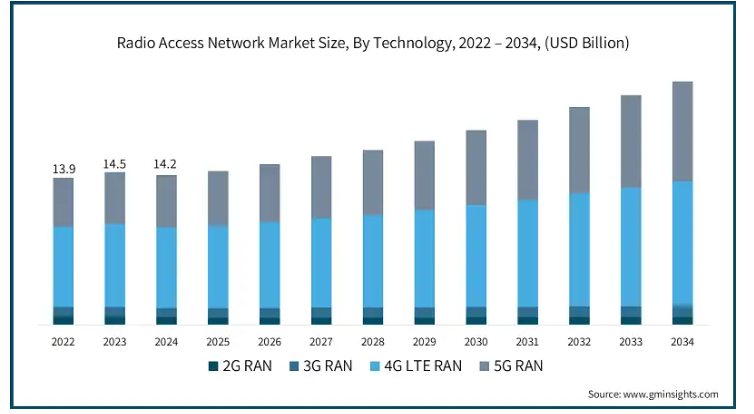

世界の無線アクセスネットワーク市場の2024年の市場規模は142億米ドルで、2025年から2034年にかけて年平均成長率は5.2%を記録すると推定されています。

5G技術の急速な進歩は、RAN市場の主な推進要因の1つです。5G技術は、超低遅延、高速接続、大容量をサポートするため、スマートシティ、自律走行車、産業の自動化を実現する上で極めて重要です。政府や通信事業者は、世界中で5Gインフラに莫大な資金を投じており、Open RANや仮想化RANなどの高度なRANソリューションのニーズが高まっています。Statistaによると、2023年の北米における5G接続のシェアは53%で、2030年には約90%になると予想されています。

スマートフォンの普及率の増加や、ストリーミング、ゲーム、クラウドコンピューティングなどのデータ量の多いアプリケーションにより、モバイルデータトラフィックは増加傾向にあります。また、IoTの普及により、医療、交通、スマートホームでの接続の必要性が高まっています。モバイル・サービス・プロバイダーは、RANシステムの開発と有効性を支援することで、カバレッジと効率の向上を図り、その結果、高度なモバイル・ネットワークの需要が高まっています。

2024年10月、スペインの大手通信事業者の1つであるMasOrangeは、5GネットワークをOpen RANアーキテクチャに移行するためのエリクソンとの提携を発表しました。この取り組みでは、約1万カ所のサイトを変更することで、MasOrangeはヨーロッパで初めてこの技術を導入した通信事業者となります。

O-RANイニシアチブは、マルチベンダーの統合と経済的な実装によってRAN環境を変えようとしています。O-RANと同様、他のベンダーが製造した装置を使用できるため、独自システムへの依存度が低くなります。また、vRANはネットワーク機能のクラウドへの移行を可能にし、拡張性と運用の柔軟性を高めます。電気通信業界とテクノロジー業界は、こうしたソフトウェア中心のRANシステムに多額の資金を投入しており、O-RANへのパラダイムシフトを示しています。

無線アクセスネットワークの市場動向

ボーダフォン、楽天、ドイツテレコムのような企業は、ネットワークを改善するための補助装置を作るためにオープンRANに資金を投入しています。AIと相互運用性テストの自動化の進展は、世界的なオープンRANの採用を加速させるでしょう。

インドのBharti Airtelは、2024年12月の4Gおよび5Gサービスの拡大に向けて、エリクソンと数十億ドル規模の契約を締結しました。エリクソンが主導するこのプロジェクトは2025年に展開される予定で、集中型RANとオープンRANが可能なアーキテクチャが含まれており、ネットワークの俊敏性と効率性が向上します。

通信、物流、エネルギー、その他の分野の企業は、より優れたセキュリティを提供し、データへの高性能アクセスを確保するために、プライベート5Gネットワークを採用しています。プライベート5Gは、シーメンス、ボッシュ、フォードがリアルタイムのデータ分析、予知保全、自動化のために採用しており、従来の通信事業者からより分散型の通信ネットワーク・パラダイムへの移行を可能にしています。

ネットワーク管理の自動化、障害の特定、トラフィックの最適化は、現在RANの運用を変えつつあるAIと機械学習(ML)の機能の一部です。AIの制御下にある自己最適化ネットワークは、生産性の向上、支出の最小化、顧客満足度の向上において通信サービスプロバイダーをサポートします。エリクソンとノキアは、意思決定と予測保守を強化するために、AI機能をRANシステムに組み込んでいます。

無線アクセスネットワーク市場の分析

技術は、2G RAN、3G RAN、4G LTE RAN、5G RANに分類されます。4G LTE RAN分野は54%以上の市場シェアを占め、2034年には118億米ドルを超えると予測されています。

LTE 4Gは10年以上にわたってモバイルネットワーク技術とそのカバレッジの点で優位を占めており、都市、郊外、地方の一部で利用可能です。通信会社は、さまざまなモバイル・ブロードバンド・サービスを提供するために、4Gの枠組みとインフラの両方に莫大な資金を投資してきました。5Gの配備は特定の都市や地域で進行中であるため、4G LTEはほとんどのユーザーがアクセスできる主要なネットワークであり、無線アクセス・ネットワーク市場を支配しています。

5G、4G LTEは、ローエンドの格安携帯電話からフラッグシップ装置に至るまで、ほぼすべての携帯電話でサポートされており、4Gの高い互換性は、通信、ストリーミング、さらにはクラウドベースのアプリの使用において、世界中の何十億ものユーザーからの信頼を保証しています。低価格の4G LTEスマートフォンとIoTガジェットが提供されることで、LTEベースのRANインフラの魅力はさらに高まります。

多くの通信事業者が、LTE基地局内のコアネットワーク運用に4G LTEインフラを利用する5Gノンスタンダロン(NSA)ネットワークを展開しています。これらのネットワークでは、5G無線はLTE基地局と並行して動作し、カバレッジと接続性を保証します。5Gスタンドアロン(SA)ネットワークへの移行は高価で複雑なため、事業者はネットワーク・アーキテクチャをサポートするために4G LTE RANに大きく依存しています。

5Gは驚異的なスピードで進歩していますが、5Gインフラの遅れのため、4G LTEが依然としてほとんどのモバイル接続を維持すると予想されています。予測によると、5Gの採用は増加傾向にあり、同時に4G LTEは2029年までに30億契約を維持すると予測されています。

無線アクセスネットワーク市場は、エンドユーザーに基づき、通信事業者、企業、スマートシティ&公共セクター、防衛&セキュリティ、産業&製造業に分類されます。通信事業者セグメントでは、2024年に100億米ドル超の市場を独占。

通信事業者は、無線アクセスネットワーク(RAN)インフラへの主要な投資家であり、ネットワークの拡張、アップグレード、メンテナンスに毎年数十億ドルを費やしています。通信事業者は、セルタワー、基地局、周波数ライセンスを所有・運営しており、RANエコシステムの最大の利害関係者となっています。4G、5G、将来の6G展開への投資により、市場での継続的な優位性が確保されています。

電気通信事業者は、RANの運用に不可欠なリソースである周波数ライセンスを独占的に利用できます。企業や民間団体が民間の5Gネットワークを模索している一方で、電気通信事業者は依然として商用モバイルサービスに必要なほとんどの無線周波数を支配しています。周波数オークションのコストが高いため、競争がさらに制限され、通信事業者が無線アクセス・ネットワーク市場の最前線に君臨し続けています。

2024年10月、アメリカ・セルラーはAT&Tに周波数免許の一部を10億2,000万米ドルで売却することで合意し、通信事業者の間で免許を受けた周波数帯の価値が高く、戦略的に重要であることが浮き彫りになりました。

通信事業者は、エリクソン、ノキア、ファーウェイなどのネットワーク装置ベンダーと密接に協力し、新しいRAN技術を展開しています。また、政府や規制機関とも協力し、国の電気通信政策を推進し、地方接続のための資金を確保し、周波数割り当ての決定に影響を及ぼしています。このような戦略的関係は、RANエコシステムにおける優位性をさらに強化します。

RANエコシステムで懸念される主なアクターは通信事業者です。通信事業者は、基地局、周波数帯域のライセンス、およびセルタワーに対して卓越した支配力を行使します。さらに、通信事業者はRANインフラストラクチャーの最初の主要ベンチャーキャピタルであり、その拡張、アップグレード、保守のために毎年数十億ドルの投資を行います。4G、5G、そして今後予定されている6Gネットワークへの投資により、市場における同社の継続的な優位性は確実なものとなっています。

通信会社が管理する免許無線周波数はRAN機能にとって極めて重要であり、通信会社は競争環境に遮蔽された唯一の所有者です。民間の5Gネットワークは企業やその他の非政府組織によって検討されていますが、モバイルサービスを可能にする無線周波数のほとんどは依然として通信会社が独占しています。周波数オークションには法外な価格が設定されているため、競争はほとんど不可能で、その結果、通信事業者が無線アクセス・ネットワーク市場で優位を保っています。

通信事業者の間でセルサイトライセンスの価値と重要性がピークに達していることは、2024年10月にアメリカセルラーがAT&Tに102万米ドルで周波数免許の一部を売却したことからも明らかです。

通信事業者は、エリクソン、ファーウェイ、ノキアなどのネットワーク装置ベンダーと協力し、新しいRAN技術を展開しています。また、政府や規制当局とも提携し、国の電気通信政策の策定、地方接続のための資金獲得、周波数帯の割り当てに影響を及ぼしています。こうした重要な関係により、RANエコシステムにおける同社のリーダーシップはさらに強固なものとなっています。

無線アクセスネットワーク市場は、インフラに基づき、従来型RAN、クラウドRAN、オープンRAN、仮想化RANに分類されます。従来型RANセグメントの2024年の市場シェアは43%。

何十年もの間、RANはその機能性と信頼性からモバイルネットワークのバックボーンとして機能してきました。電気通信事業者は、マクロセルタワー、基地局、ファイバーバックホールで構成される主要なRANインフラに数十億ドルを投じてきました。世界はまだOpen RANや仮想化RAN技術への移行の初期段階にあるため、従来のRANはほぼ独力で市場を支配しています。

Open RANは低コストとベンダーの柔軟性を提供しますが、統合とパフォーマンスの問題が多いため、業界ではあまり採用されていません。多くの通信事業者は、初期の標準化とテストへの投資が大きすぎるため、移行に消極的なままです。従来型RANが優勢を維持する中、Open RANは徐々に市場に浸透しつつあります。

従来型RANの主な支配要因は、通信インフラ市場の大部分を支配するごく少数のプレーヤーの存在です。これらの企業は、完全なソリューションを提供しているため、通信事業者と優れたパートナーシップを結んでおり、その結果、誰もがネットワーク管理を簡素化できます。多くの通信事業者は既存の関係やインフラを変えたくないため、Open RANや仮想化RANを支持しています。

無線アクセスネットワーク市場は、周波数帯域によってローバンド(1GHz未満)、ミッドバンド(1~6GHz)、ハイバンド(mmWave、24GHz以上)に分類されます。ハイバンドセグメントは予測期間中、CAGR 7%で最も急成長すると予測されています。

拡張現実、仮想現実、ストリーミングなどの5G機能では、マルチギガビットのデータ速度と超低遅延が重要であり、ハイバンド周波数(mmWave)24GHz以上でなければ実現できません。より高速なモバイル・ブロードバンドとデータ処理に対する高い需要を背景に、mmWaveは将来のワイヤレス・ネットワークで大きな役割を果たすことになるでしょう。

ハイバンド周波数は、オープンエリアや郊外で光ファイバーに匹敵するインターネット速度を提供すると主張する固定無線アクセス(FWA)などの産業で高い需要があります。これらは、自動運転車、リアルタイムの交通制御、監視システムなどのスマートシティ機能の実現に大きく貢献します。さらに、5Gを利用した家庭用ブロードバンドネットワークの普及により、mmWave RANインフラのニーズが高まっています。

mmWaveの急速な伝播により、これらの帯域は、低遅延で高速のインターネット接続を同時に必要とする大量のユーザーを抱える人気の高い都市部、モール、空港、店舗、スタジアムに最適です。サービス品質を向上させるため、通信事業者は大都市圏内のスモールセルネットワークの数を増やしています。これにより、ハイバンドRANの優位性がさらに高まっています。

EOLOはノキアと提携し、2024年12月にイタリア初の独立型5G mmWaveネットワークを展開します。この事業の目的は、サービスを受けていない地域に固定無線アクセス(FWA)を提供し、同時に接続性とスマートシティ開発を向上させることです。

北米は世界の無線アクセスネットワーク市場の約24%を占め、2024年に29億2000万米ドルの収益を上げる同地域の市場をリードしています。

ベライゾン、AT&T、T-モバイルなどの大手通信会社が5G機能の拡張に向けて50億ドル以上を投じており、アメリカはRAN 5Gインフラへの投資額が最も大きい。また、アメリカはスタンドアローン5Gと固定無線アクセスネットワークの展開でも世界をリードしています。

米国政府はまた、FCCによってすでに確保されている低・中・ミリ波帯のような政策オークションや周波数帯の販売を通じて、通信セクターの成長を促進しています。これに加えて、事業者にはローバンドとミッドバンドでより多くの周波数帯が与えられているため、事業者はより効果的な5G通信を構築できるようになりました。CHIPSと科学法で定められた半導体部品の生産刺激策により、特大のネットワーク装置を構築するための外国からの援助は回避されます。

さらに、これらの企業はクアルコムやインテル、シスコネットワークスとともにアメリカの大規模な通信産業を形成しています。これらの企業は、AIを活用した通信ネットワークの最適化から5G基地局の革新的なチップセット技術まで、RANソリューションの開発に積極的に参加しています。米国は世界の通信インフラ供給において主導的な役割を果たしており、RAN市場における米国の支配的地位を保証しています。

2024年1月、DISH Wirelessはアメリカ商務省から5,000万米ドルの資金援助を受け、Open RAN Center for Deployment and Integration(ORCID)を設立しました。

ドイツの無線アクセスネットワーク市場は、2025年から2034年にかけて大きく成長すると見込まれています。

ヨーロッパ最大の通信市場の1つであるドイツでは、ドイツテレコム、ボーダフォン・ドイツ、テレフォルニカ・ドイツなど、さまざまな事業者が5G RANの展開に向けて多くのリソースを投入しています。政府はまた、地方へのブロードバンドの拡大や、地域のネットワークのアップグレードにつながったさまざまな産業へのプライベート5Gネットワークの提供に向けた支援も提供しています。ドイツは5Gスタンドアロン(SA)ネットワークとオープンRANインフラに数十億ドルを投資し、RANの欧州市場におけるリーダーとなっています。

ドイツはOpen RANの導入においてリーダー的存在であり、ドイツテレコムは同国における大規模なOpen RAN導入の陣頭指揮を執っています。ドイツ経済の自動車、製造、ロジスティクスの各分野では、スマート工場やオートメーションの構築とサポートのために、プライベート5Gネットワークの利用が始まっています。このように民間企業向けRANソリューションの需要が高まっていることが、ドイツ市場をさらに安定させています。

ドイツテレコム、シーメンス、ローデ・シュワルツといったドイツのネットワーク事業者は、斬新なRANを設計するヨーロッパ最大手の企業であり、ドイツを無線アクセスネットワーク市場で際立たせています。エリクソンやノキアなどのグローバル・プロバイダーとドイツの通信事業者との間には強い関係が築かれており、高品位な5GおよびオープンRANシステムの導入が可能になっています。

2024年11月、ノキアはドイツテレコムから、ドイツ全土に3,000カ所以上のOpen RANサイトを設置する契約を獲得しました。ノイブランデンブルクですでに進行中のこの大規模な配備は、ドイツの5Gインフラ近代化のためにファーウェイのアプライアンスを交換することを目的としています。

中国の無線アクセス・ネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

世界で最も多くの5G基地局(338万局)を持つ中国は、世界の5G RAN市場のリーダーです。中国のMobile、Telecom、Unicomは合わせて300万以上の5G基地局を建設し、都市部と農村部の両方にサービスを提供しています。国家資金による投資に支えられ、中国はインフラを拡大し、5G技術への投資と採用において卓越した国となっています。

中国政府は、政策、財源、周波数割り当てによって無線アクセス・ネットワーク市場の支援に取り組んでいます。第14次5カ年計画では、5Gと6Gの開発資金を保証しており、RANインフラへの投資が継続されることを保証しています。さらに、「ブロードバンド・チャイナ」のようなプログラムや、電気通信会社への直接的な資金援助補助により、無線アクセス・ネットワーク市場における主要プロバイダーとしての優位性が強化され、ネットワークの範囲が広がっています。

中国は、製造業、物流産業、スマートシティにおける民間5Gネットワーク展開のリーダーとして広く認知されています。プライベート5Gネットワークは、Foxconn、Sinopec、Baowu Steelなどの産業トップが自動化、効率化、セキュリティの向上を目的に導入しています。5Gを利用した産業用IoT(IIoT)とスマート工場の著しい台頭は、RAN市場における中国の優位性をさらに拡大します。

中国は4,000を超える5G対応工場を設立し、自動化と精度の向上を通じて、製造と物流におけるテクノロジーの利用を開拓しています。産業界における民間の5Gネットワークの迅速な利用も、RAN業界における中国の優位性の差を縮めています。

主要企業・市場シェア

無線アクセスネットワーク市場シェア

2024年に無線アクセス・ネットワーク業界をリードする上位5社は、ファーウェイ、エリクソン、ノキア、ZTE、富士通。両社を合わせた市場シェアは約47%。

ファーウェイは、高性能基地局、Massive MIMOアンテナ、ネットワークスライシング機能を提供し、5Gインフラをリード。同社はOpen RANとAI主導のネットワーク自動化に投資し、通信事業者がコスト効率に優れた効率的なソリューションの恩恵を受けられるようにしています。最先端の5.5Gおよび6G研究により、次世代RAN技術における地位を強化しています。

ファーウェイはコスト効率の高いRANソリューションを提供しているため、アフリカ、ラテンアメリカ、東南アジアなどの発展途上市場で好まれるベンダーとなっています。欧米のベンダーとは異なり、ファーウェイは国内の強力な半導体および電気通信サプライチェーンの恩恵を受けているため、高品質で低コストのネットワーク機器を製造することができ、RANソリューションの競争力が高くなっています。

エリクソンは、5Gスタンドアロン(SA)ネットワーク、ネットワーク・スライシング、AIを活用した自動化に重点を置き、研究開発に数十億ドルを投資しています。最もエネルギー効率の高いRANソリューションのいくつかを開発し、5G基地局の消費電力を削減しています。エリクソンは6Gの研究においても革新的な取り組みを行っており、次世代ワイヤレス技術の分野で常に先を行っています。

2024年10月、MasOrangeは5Gモバイルネットワークの近代化にエリクソンを採用し、Open RAN技術に対応したオープンでプログラマブルなインフラに移行しました。

無線アクセスネットワーク市場の企業

無線アクセスネットワーク業界で事業を展開する主な企業は以下の通り:

AT&T

Cisco

Ericsson

Fujitsu

Huawei

NEC

Nokia

Samsung

Verizon

ZTE

RAN分野の主要な市場参加者は、包括的なパートナーシップの形成、革新的な企業の買収、次世代ネットワーク技術のための資金増強など、先駆的な戦略を策定しています。これらの大手企業は、モバイルネットワークの接続性、拡張性、効率を向上させるため、Open RAN、AIの自動化、クラウドベースのソリューション、仮想化RAN(vRAN)に注力しています。このような取り組みにより、5Gおよび将来の6Gアプリケーションをサポートする市場での地位が強化されます。

通信事業者と企業は、統合されたリアルタイムモニタリング、予測分析、ネットワーク自動化機能を備えたソフトウェア定義無線アクセスネットワーク(SDRAN)の構築を可能にするため、産業の進化をサポートしています。このような高度な機能は、コストとスペクトル効率の改善、ネットワークセキュリティの向上、新しいIoT対応アプリケーション、自律システム、スマートシティ向けの接続性を提供します。クラウドサービス事業者、半導体企業、人工知能の専門家の支援は、ネットワークのデジタル化を促進する一方で、市場のリーダーシップを強化します。

AIネットワーク管理ブームを受けて、主要なオープンRANインフラおよび標準化事業体は、市場でのリーダーシップを維持するため、エネルギー効率の高いRANの研究開発費を増やしています。これらの分野におけるイノベーションは、次世代の無線アクセス技術、ネットワークスライシング、インテリジェントなネットワーク最適化機能を提供します。これらの開発により、無線通信は世界中のあらゆる場所で安全かつ利用しやすいものとなり、通信業界や企業間の連携、産業プロセスのデジタル自動化を変革することができます。

RAN分野では、大手サプライヤーがマクロセルおよびスモールセルシステム、クラウドネイティブRANプラットフォーム、AIネットワーク分析システム、5Gエッジコンピューティング統合からなるアイテムおよびサービスの広範なカタログを提供しています。これにより、モバイルネットワーク事業者(MNO)、民間企業、政府機関は、低遅延でエネルギー効率に優れたインフラを活用し、ブロードバンド、IoT、ミッションクリティカルなネットワークに対する拡大し続ける要件を満たすことができます。

無線アクセスネットワーク業界ニュース

2025年2月、エリクソンは製品ラインアップの大幅な拡充を発表し、エネルギー効率の高い無線機、アンテナ、RANコネクト・ソリューションを新たに導入しました。同社は2025年中に、オープンかつプログラマブルなネットワークをサポートする130の無線製品を提供し、ネットワークのパフォーマンスと持続可能性の向上を目指す予定です。

2024年5月、エリクソンとデル テクノロジーズは、クラウドRANソリューションの推進に向けてパートナーシップを深化させました。両社は2023年半ばからの協力関係を基盤に、5G展開の進化するニーズをサポートするオープンでプログラマブルなネットワークインフラの開発に注力しています。

2024年2月、コーニングはデル・テクノロジーズおよびインテルと共同で開発した新しいRANコンピュート・プラットフォームを発表しました。このプラットフォームは、コーニングのEveron 5G Extended Radio Access Network(ERAN)ソリューションの中核となるもので、空港、病院、オフィスビルなどの高密度屋内環境における5Gネットワークの展開を強化するために設計されています。

2023年12月、AT&Tはエリクソンとの複数年にわたる協業を発表し、米国におけるオープンで相互運用可能なRAN技術の展開を加速させます。この構想では、2026年後半までにAT&Tの無線ネットワークトラフィックの70%をオープンRANプラットフォームでフローさせ、ネットワークの柔軟性とベンダーの多様性を高めることを目指しています。

この調査レポートは、無線アクセスネットワーク市場を詳細に調査し、2021年から2034年までの収益(10億ドル)を予測しています:

市場, 技術別

2G RAN

3G RAN

4G LTE RAN

5G RAN

市場:インフラストラクチャー別

従来型RAN

クラウドRAN

オープンRAN

仮想化RAN

周波数帯域別市場

ローバンド(1 GHz以下)

ミッドバンド(1~6 GHz)

ハイバンド(mmWave、24GHz以上)

市場:エンドユーザー別

通信事業者

企業

スマートシティ&公共部門

防衛・セキュリティ

産業・製造

上記の情報は、以下の地域および国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 メーカー

3.1.3 テクノロジープロバイダー

3.1.4 エンドユーザー別

3.1.5 利益率分析

3.2 技術とイノベーションの展望

3.3 特許分析

3.4 規制ランドスケープ

3.5 ユースケース

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 5Gネットワークの採用拡大

3.6.1.2 モバイルデータトラフィックの増加とIoTの拡大

3.6.1.3 政府のイニシアティブと5G周波数割り当て

3.6.1.4 オープンRANと仮想化RANの採用拡大

3.6.1.5 企業向けプライベート5Gネットワークの成長

3.6.2 業界の落とし穴と課題

3.6.2.1 高いインフラコスト

3.6.2.2 スペクトラム割り当てと規制の問題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年〜2034年 技術別市場予測・予測 (単位:億ドル)

5.1 主要トレンド

5.2 2G RAN

5.3 3G RAN

5.4 4G LTE RAN

5.5 5G RAN

第6章 2021〜2034年インフラ別市場予測・金額(億ドル)

6.1 主要トレンド

6.2 従来型RAN

6.3 クラウドRAN

6.4 オープンRAN

6.5 仮想化RAN

第7章 2021年~2034年 周波数帯域別市場推定・予測 (単位:億ドル)

7.1 主要動向

7.2 ローバンド(1GHz以下)

7.3 ミッドバンド(1~6GHz)

7.4 ハイバンド(ミリ波、24GHz以上)

第8章 2021年~2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 通信事業者

8.3 企業

8.4 スマートシティと公共部門

8.5 防衛・セキュリティ

8.6 産業・製造業

第9章 2021〜2034年地域別市場予測(単位:億ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Airspan Networks

10.2 Altiostar Networks

10.3 ASOCS

10.4 AT&T

10.5 Cisco

10.6 CommScope

10.7 Ericsson

10.8 Fujitsu Limited

10.9 Huawei

10.10 Intel

10.11 Juniper Networks

10.12 Mavenir

10.13 NEC

10.14 Nokia

10.15 Parallel Wireless

10.16 Radisys

10.17 Rakuten Symphony

10.18 Samsung Electronics

10.19 Verizon Communications

10.20 ZTE

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4390

- 世界の航空貨物市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- マルチパスガスセルの世界市場

- ジョークラッシャー市場2025年(世界主要地域と日本市場規模を掲載):300tph未満、300tph-800tph、800tph超

- エコツーリズム市場レポート:旅行者タイプ(単独、グループ)、年齢層(X世代、Y世代、Z世代)、販売チャネル(旅行代理店、ダイレクト)、地域別 2024-2032

- 電気自動車用高電圧配電ユニット(PDU)市場2025年(世界主要地域と日本市場規模を掲載):統合型高電圧配電ユニット(PDU)、スタンドアロン型高電圧配電ユニット(PDU)

- 携帯型マルチパラメータモニタリング装置の世界市場規模は2035年までにCAGR 4.6%で拡大する見通し

- ロストフォーム注型用成形材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電動凝縮水ポンプの中国市場:115 & 120 V、230 V、その他

- CMP後洗浄市場2025年(世界主要地域と日本市場規模を掲載):酸性材料、アルカリ性材料

- 汚染防止マスク市場レポート:フィルタータイプ(N95、N99とN100、P95とR95)、使い捨て/再利用可能(使い捨て、再利用可能)、流通チャネル(オフライン、オンライン)、地域別 2024-2032

- バイオチップの世界市場規模は2030年までにCAGR 8.8%で拡大する見通し

- メトロスクリーンドアシステム市場2025年(世界主要地域と日本市場規模を掲載):完全閉鎖型、半閉鎖型、ハーフハイト型