パイロゲル断熱材の世界市場規模は2034年までにCAGR 9.6%で拡大する見通し

市場概要

ピロゲル断熱材の世界市場規模は2024年に2億5120万米ドル。同市場は2025年の2億9,280万米ドルから2034年には6億6,750万米ドルまで年平均成長率9.6%で拡大する見込み。産業の成長、環境効率政策、極限環境における堅牢な熱ソリューションへのニーズの高まりが相まって、ピロゲル断熱材の需要を強力に後押ししています。エアロゲル断熱材の一種であるピロゲル断熱材は、その卓越した熱性能と低い熱伝導率で高く評価されており、また軽量で薄型であるため、石油・ガス、石油化学、発電、海洋、建設、その他の産業での使用に最適です。

採掘および製造産業では、断熱材が熱を保存し、断熱材下の腐食(CUI)を防止し、極端な温度での作業中の安全性を提供するのに役立つため、断熱材が広く使用されています。オフショアや海底での石油探査プログラムの増加により、特にスペースや耐湿性が重視される海底パイプラインやその他の装置で、ピロゲル断熱材のニーズが高まっています。オフショアや海底石油探査プロジェクト、特にパイプラインの増加は、混雑と防湿が必要なため、ピロゲル断熱材の必要性を煽っています。

インドの設置電力消費量の30%以上を占める建築建設に関連して、エコロジー建築物エネルギー効率規範(ECBC)とEco Niwas Samhita(ENS)は、エネルギー効率の高い近代的建築工法の使用を奨励するプログラムを打ち出しました。これらのエネルギー規制の目的は、建物の外壁を通じた熱交換を減らすことで外壁システムの効率を向上させ、家庭用および商業用建物の冷暖房におけるエネルギー使用を最適化することです。これらの規制を遵守することで、卓越した耐熱性を提供し、最小限のスペースしか必要としないピロゲルのような最新の超高性能断熱材が使用されるようになっています。

ピロゲル断熱材の市場動向

軽量で省スペースの断熱製品の増加-ピロゲル断熱材業界の主なトレンドは、海上石油・ガス施設、建設、発電のための軽量で薄型の断熱材への進歩です。ミネラルウールやケイ酸カルシウムのような従来の断熱材は、特に海上プラットフォーム、狭い船舶のエンジンルーム、工業プラント施設のような限られた空間では、システムにかなりの重量と体積を加えます。シリカエアロゲル複合材料は、最も軽量で薄い材料の一つであり、小さな厚みで優れた耐熱性を発揮するため、断熱が容易です。熱伝導率が低く、圧縮性があるため、システムの性能を妨げることなく狭い場所にもフィットするため、超軽量・小型が重要なシステムで好まれています。コンパクトな構造と最適化された設計が産業の焦点となる中、高性能とスペース効率が重要な場合にはピロゲルが好まれます。

断熱材下の腐食(CUI)の緩和を優先する-資産所有者は、高温操業を行う産業において「断熱材下の腐食(CUI)」という非常に大きな問題に直面しています。従来の断熱材は、その設計上、湿気を取り込み、その結果、腐食が隠蔽され、高価なダウンタイムが発生し、安全上の懸念が増大します。この問題に対処するため、ピロゲル断熱材がますます普及しています。ピロゲル断熱材は、石油精製所、化学処理プラント、海洋施設、およびCUIに集中した腐食を防止しながら温度調節を必要とするその他の場所で広く使用されています。さらに、断熱材であるパイロゲルはもともと疎水性で通気性があり、水分を保持しにくいため、電流不足によるCUIの可能性を大幅に減少させます。その結果、CUIに関連する安全上のリスクが減少し、古いインフラの改修や、断熱システムを強化した新しい建物の建設が可能になります。

持続可能性、環境、社会、ガバナンス(ESG)イニシアティブとの関連 – 脱炭化水素と生態系保全に関する世界的なイニシアティブは、ESGの収集目標を示し、整合させています。ピロゲルの耐用年数の長さ、再利用の可能性、エネルギー浪費を削減する効率性は、エネルギー損失を削減しようとする企業にとってこれらの目標を統合するものであり、極低温システムの運転に使用されるエネルギーが少なくなるため、ESGの味方になります。さらに、ヨーロッパと北米の企業は操業時の排出削減に重点を置いており、LEEDクレジットやグリーンビルディング規制の利用はこの政策を有益なものとし、パイロゲルの統合を促進します。これはまた、周囲の建物や地域暖房システムにおける排出量目標を促進するための建設における使用も後押ししています。

ピロゲル断熱材の市場分析

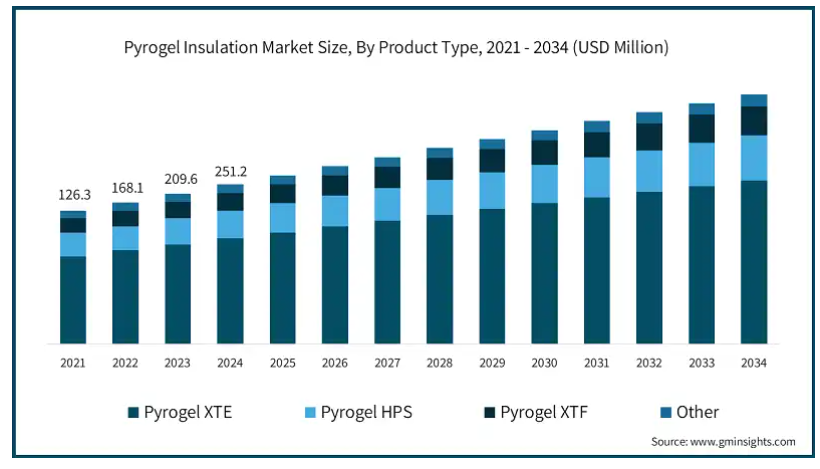

製品の種類別では、ピロゲル断熱材産業はピロゲルXTE、ピロゲルHPS、ピロゲルXTF、その他に区分されます。ピロゲルXTEセグメントは2024年に1億1,220万米ドルの収益を上げて市場を支配し、2034年には2億9,380万米ドルに達する見込みです。

Pyrogel XT-Eがパイロゲル断熱材市場をリードしている理由は、その汎用性、高い費用対効果、過酷な産業環境における信頼性の高い性能にあります。Aspen Aerogelsは、薄く柔軟なフォーマットで高度な断熱材を提供するために、改質パイロゲルXT-Eを開発しました。パイロジェンXT-Eは、石油・ガス産業、発電、化学処理、製造業など、スペース、エネルギー、腐食防止が最も重要な産業で幅広く使用されています。熱放射に対する高い耐性、低い熱伝導率、疎水性という驚異的な特性により、ミネラルウールやケイ酸カルシウムなどの従来の断熱材を置き換えるのに役立ちます。

ピロゲルXT-Eの主な利点の1つは、余分な重量を取り除き、狭い場所での設置に役立つ断熱性能です。これは、海上プラットフォーム、精製所、加工工場にとって利点となります。この素材はまた、多くの産業で大きな懸念となっている断熱材下の腐食のリスクを排除するのに役立ちます。このような耐腐食特性は、装置の寿命を延ばしながらメンテナンス費用を削減するのに役立ち、全体として操業延長にかかる費用を節約します。

上述したように、パイロゲルXT-Eは再利用が可能で不燃性(ASTM E84クラスA)であるため、環境に優しい方法でプロセスを強化することができます。これらの利点により、メンテナンス後にPyrogel XT-Eを再利用できるため、船舶のライフサイクルを維持することができます。パイロゲルXT-Eは他の断熱材のように劣化することはなく、むしろその弾性と強度によって極度の機械的応力や気象条件に耐えることができます。

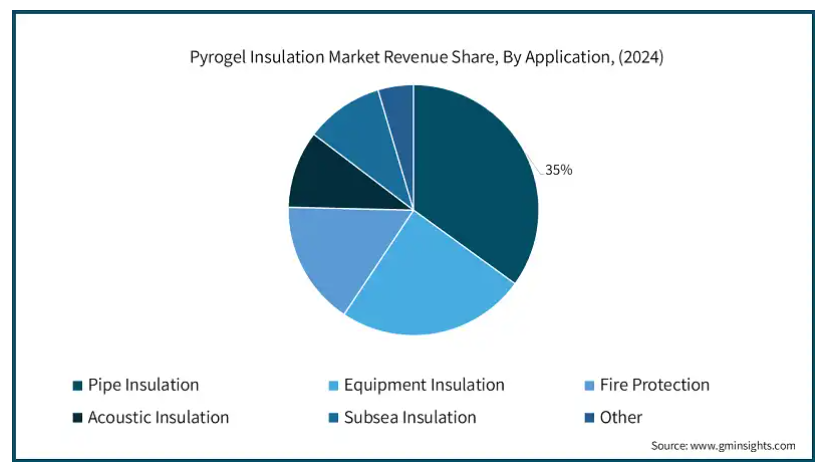

用途別に見ると、市場はパイプ用断熱材、装置用断熱材、防火用断熱材、防音用断熱材、海底用断熱材、その他に区分されます。パイプ断熱材がピロゲル断熱材市場の35%を占め、市場を支配。

ピロゲル断熱材の最も幅広い用途は、多くの産業にとって重要なパイプ断熱材。蒸気パイプを運転温度に維持し、蒸気の外部凝縮を防止しながら大幅なエネルギー節約を実現することは、断熱に関する最大の課題の1つです。石油パイプラインを高温に維持し、ワックスの形成を防ぐことは、エネルギーと断熱の観点から非常に困難です。パイロゲルは、蒸気の凝縮を防ぐだけでなく、必要なエネルギーを維持するために外部温度を十分に低く保つ能力を強化します。

石油精製所、石油化学プラント、発電ユニット、LNGターミナルに共通するのは、液体や気体を輸送するための配管システムが多いということです。流体力学、極低温学、流体工学、熱交換器、冷凍機、空調システム、ポンプシステム、石油・ガス、エネルギー生産、一部の先端製造業など、パイプを使った流体の輸送は、さまざまな業界でほぼ普遍的に行われています。これらのパイプラインは極端な温度と圧力の下で運転されるため、パイプは熱的にエネルギー損失を遅らせ、熱を獲得し、凍結を防止し、パイプの周囲で作業する人員の安全を確保するために断熱される必要があります。ピロゲル断熱材は、その超低熱伝導率、つまりエネルギーの流れに熱的に抵抗する能力で知られ、高く評価されています。また、その超薄型構造により、温かい液体を含むパイプだけでなく、冷たい液体を含むパイプにも使用でき、どちらの場合も最小限の厚みで済みます。

ピロゲルを配管断熱の持続可能性を実現するための最も効果的な材料のひとつにしている重要なポイントは、断熱材下の腐食(CUI)に対する比類のない保護です。ミネラルウールやファイバーグラスのような他の伝統的な素材は、湿気を保持する傾向があるため腐食しやすく、適切にチェックしないとメンテナンス費用がかさみます。パイロゲルのような乾燥した疎水性素材は、水分の流出をしっかりと制限するため、CUIのリスクを著しく低減し、資産の信頼性を大幅に向上させるとともに、点検や修理の必要性を低減し、施設のライフサイクルコスト全体を直接改善します。

国別では、アメリカのピロゲル断熱材市場は2025年から2034年にかけて年平均成長率9.4%以上を記録すると予測されています。アメリカの産業は2024年に6,580万米ドル以上の売上高を占めました。

アメリカでは、産業部門と建設部門がエネルギーの持続可能性に重点を置いており、これがピロゲル断熱材の需要を増加させています。より厳しい省エネルギー規制を遵守しようとする産業は、ピロゲル断熱材を使用しており、その超薄型プロファイルは耐湿性と優れた熱性能と相まって、エネルギー支出の削減に役立っています。アメリカでは、連邦レベルのエネルギー政策法や、省エネルギーへの準拠を義務付ける州所有の建築物エネルギー規範などの政策への採用が進んでいます。これらにより、設定された断熱性能基準に準拠するために、ピロゲルのような複雑な断熱材への依存度が高まっています。

ピロゲルはLPGパイプラインやLNG精製所、ガス処理設備の断熱に一般的に使用されているため、石油・ガスや石油化学分野への投資も成長の重要な原動力となっています。高温に耐え、耐火性があり、耐水性、耐腐食性に優れているため、これらの用途に最適です。また、エネルギー会社は資産の拡張と保守にますます重点を置くようになっており、従業員の安全性と相まって、断熱材下の腐食(CUI)に対する感受性の低さなど、従来の断熱材よりもピロゲルの利点が生かされています。アメリカのインフラ・プロジェクトでは、プレハブ建築やモジュール建築の採用が増加しており、パイロゲルの施工にかかる労力を削減できるため、施工が容易になり、時間効率も向上しています。

さらに、ネット・ゼロ・エネルギー・ビルディングや商業用・家庭用のLEED認証プロジェクトが注目されるようになり、高度な断熱ソリューションの必要性が高まっています。ライフサイクルコスト削減と持続可能性への意識の高まりにより、ピロゲル断熱材は長期的な投資として受け入れられやすくなっており、アメリカ市場の地位と強力な材料に対する現代のエネルギーシステムのニーズが強化されています。

主要企業・市場シェア

パイロゲル断熱材の市場シェア

ピロゲル断熱材業界の上位5社は、Aspen Aerogels、General Insulation、PBM Insulation、NICHIAS Corporation、Insulcon Groupなど。競争上の優位性を獲得するために、メーカーは新製品の発売、M&A、生産能力の拡大など、さまざまな戦略を選択します。

パイロゲル断熱材市場の企業

Aspen Aerogels – Aspen Aerogelsは、石油・ガス、LNGなどのエネルギーインフラやその他の産業処理分野で使用される断熱材を設計・製造しています。アスペンのパイロゲル製品は、高い耐熱性が必要なため、極端な高温や設置場所の制限のある空間向けに特別に設計されています。同社は、シリカエアロゲルの柔軟なブランケットを追加することで、断熱材が熱だけでなく、水や火も通す能力を強化し、断熱性を提供しています。アスペンはアメリカ国内で材料の製造を続け、材料科学の革新を組み合わせて、特定の業界の熱的、機械的、環境的な要求に合わせて断熱製品を構成しています。

General Insulation- ピロゲル断熱材を含む商業用および工業用製品を製造。販売代理店として、HVAC、石油・ガス、発電など多様な業界にサービスを提供しています。同社は、熱管理、湿度管理、耐火断熱用途を支援。高性能断熱材用エアロゲルブランケットを含む、オートクレーブ気泡コンクリート用メーカーと協力。

PBM Insulation- PBM Insulationは、熱ピロゲル断熱システムの供給と製造を行っています。スペースや重量に制限のある海洋、エネルギー、重工業セクターを支援しています。PBMは、パイプや装置用のピロゲル毛布を使用した高温保護断熱材をプレハブで製造しています。同社は、測定精度と信頼性の高い実行を強化し、配信された標準によってボルトカバーのインストールが容易なカスタムフィット断熱材を製造しています。PBMの事業は、規制基準に準拠したプロジェクトベースの断熱材の厳格なフレームワークに焦点を当てています。

ニチアス株式会社 – ニチアス株式会社は、ピロゲル断熱材を含む工業用グレードの断熱材とシーリング製品を製造・供給しています。火力発電所、石油化学コンビナート、半導体製造施設向け。ニチアスでは、高温や化学的に侵食されやすい環境下で断熱材を提供するための複合材料を組み合わせ、開発しています。同社のピロゲル断熱製品は、プロセスの効率を維持し、熱とエネルギーの損失を最小限に抑えるのに役立ちます。アジア、アメリカ、ヨーロッパに生産・供給拠点を持ち、現地の工業規格と製品要件を調整。

Insulcon Group- Insulcon Groupは、高温の産業用熱アプリケーション向けに断熱材とパイロゲル断熱システムを提供。省スペースの断熱材で石油化学、発電、プロセス産業の設備をカバー。また、極端な熱的・機械的条件に耐える柔軟なピロゲル系断熱材も製造しています。インスルコンは、エンジニアリングサービス、カスタム設計、パイプ、容器、機械、機械部品用のプレハブ断熱カバーを提供。カスタム設計と供給業務はヨーロッパと北米にまたがり、これらの複雑な産業用断熱サービスを提供しています。

パイロゲル断熱業界ニュース

2023年6月、エアロゲルをベースとした持続可能性と電化ソリューションに取り組むエアロゲル社は、マサチューセッツ州マールボロに最新のエンジニアリングおよびラピッドプロトタイピング施設を開設することを発表しました。アドバンスド・サーマル・バリア・センター(ATBC)と名付けられたこの施設は、59,000平方フィートの面積を持ち、PyroThinセル間バリアのエンジニアリングを担当する予定です。これらのセル間バリアは、需要が急拡大しているeMobilityおよびエネルギー貯蔵システム(ESS)市場におけるバッテリーパックの安全性と性能を最適化する上で極めて重要です。

2019年4月、BASF SEとAspen Aerogels, Inc.は、既存の供給契約の補遺契約に署名することで、戦略的提携を強化しました。この補遺契約には、不燃性の高性能断熱製品の生産と供給が含まれます。この新素材はSlentexを補強する目的で追加されたもので、重要な顧客との一次試験で有望な結果を示しています。

この調査レポートは、ピロゲル断熱材市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(トン)の推計・予測結果を掲載しています:

市場, 種類別

パイロゲルXTE

パイロゲルHPS

パイロゲルXTF

その他

市場:温度範囲別

高温用途 (>400°c)

中温用途 (150-400°c)

低温用途(150)

極低温用途

厚さ別市場

5mm

10mm

20mm

その他

市場, 形状別

ブランケット

シート

カスタムカット品

その他

用途別市場

パイプ用断熱材

プロセス配管

蒸気配管

極低温配管

その他

装置断熱

容器・タンク

熱交換器

タービン

その他

防火

構造物防火

ジェット火災対策

その他

音響絶縁

海底断熱

その他

エンドユーザー別市場

石油・ガス

上流

中流

下流

精製・石油化学

製油所

石油化学プラント

化学処理

発電

在来型発電所

原子力発電所

その他の発電施設

工業加工

食品・飲料

製薬

その他の産業加工

海洋・造船

航空宇宙・防衛

建築・建設

その他エンドユーザー別

市場, 設置種類別

新規設置

改修・交換

保守・修理

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 温度範囲

2.2.4 厚さ

2.2.5 形状

2.2.6 用途

2.2.7 エンドユーザー別業種

2.2.8 設置タイプ

2.3 TAM分析(2025~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021~2034年(百万米ドル)(トン)種類別市場規模・予測

5.1 主要動向

5.2 パイロゲルXTE

5.3 パイロゲルHPS

5.4 パイロゲルXTF

5.5 その他

第6章 2021~2034年温度範囲別市場規模・予測(百万米ドル)(トン)

6.1 主要動向

6.2 高温用途(400℃超)

6.3 中温用途(150〜400)

6.4 低温用途(150℃未満)

6.5 極低温用途

第7章 2021~2034年厚さ別市場規模・予測(百万米ドル)(トン)

7.1 主要動向

7.2 5mm

7.3 10mm

7.4 20mm

7.5 その他

第8章 2021~2034年 形状別市場規模・予測 (百万米ドル) (トン)

8.1 主要動向

8.2 ブランケット

8.3 シート

8.4 カスタムカット品

8.5 その他

第9章 2021~2034年用途別市場規模・予測(百万米ドル)(トン)

9.1 主要動向

9.2 パイプ断熱材

9.2.1 プロセス配管

9.2.2 蒸気配管

9.2.3 極低温配管

9.2.4 その他

9.3 装置の断熱

9.3.1 容器及びタンク

9.3.2 熱交換器

9.3.3 タービン

9.3.4 その他

9.4 防火

9.4.1 構造物防火

9.4.2 ジェット防火

9.4.3 その他

9.5 音響絶縁

9.6 海底断熱材

9.7 その他

第10章 2021~2034年エンドユーザー別市場規模・予測(百万米ドル)(トン)

10.1 主要動向

10.2 石油・ガス

10.2.1 上流

10.2.2 中流

10.2.3 下流

10.3 石油精製・石油化学

10.3.1 製油所

10.3.2 石油化学プラント

10.3.3 化学処理

10.4 発電

10.4.1 従来型発電所

10.4.2 原子力発電所

10.4.3 その他の発電施設

10.5 工業加工

10.5.1 食品・飲料

10.5.2 医薬品

10.5.3 その他の工業加工

10.6 海洋・造船

10.7 航空宇宙・防衛

10.8 建築・建設

10.9 その他エンドユーザー別

第11章 2021~2034年設置タイプ別市場規模・予測(百万米ドル)(トン)

11.1 主要動向

11.2 新規設置

11.3 改修・交換

11.4 保守・修理

第12章 2021〜2034年地域別市場規模・予測(百万米ドル) (トン)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.3 ヨーロッパ

12.3.1 イギリス

12.3.2 ドイツ

12.3.3 フランス

12.3.4 イタリア

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 中国

12.4.2 インド

12.4.3 日本

12.4.4 韓国

12.4.5 オーストラリア

12.4.6 その他のアジア太平洋地域

12.5 ラテンアメリカ

12.5.1 ブラジル

12.5.2 メキシコ

12.5.3 アルゼンチン

12.5.4 その他のラテンアメリカ

12.6 MEA

12.6.1 南アフリカ

12.6.2 サウジアラビア

12.6.3 アラブ首長国連邦

12.6.4 その他の中東・アフリカ地域

第13章 企業プロフィール

13.1 Aspen Aerogels

13.2 General insulation

13.3 PBM Insulation

13.4 NICHIAS Corporation

13.5 Insulcon Group

13.6 Pacor

13.7 Galaxy Insulation

13.8 Bellis Australia

13.9 Thermax Jackets

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14131

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- セコバルビタールナトリウム(CAS 309-43-3)の世界市場2019年~2024年、予測(~2029年)

- 省エネ低馬力ACモーターの世界市場2025:種類別(同期、非同期)、用途別分析

- 世界のモバイルロボット市場(2025 – 2034):自動化レベル別、可搬質量別、エンドユーザー別分析レポート

- CMOSデジタルアイソレータ市場:グローバル予測2025年-2031年

- ポリ塩化ビニルのグローバル市場規模調査、タイプ別(軟質、硬質)、用途別(パイプ&継手、フィルム&シート、プロファイル&チューブ、ケーブル、ボトル、その他)、最終用途別(建設、自動車、包装、消費財、その他)、原材料別(二塩化エチレン、アセチレン)、地域別予測:2022-2032年

- インフレータブルシールの世界市場2025:種類別(シリコーン、SBR/NBR、EPDM、FKM、ネオプレン、その他)、用途別分析

- マウンテンバイク用シューズのグローバル市場規模調査:価格帯別、流通チャネル別、エンドユース別、地域別予測:2022-2032年

- 世界のワイヤレスアンテナ市場規模(2025~2034年):バイク別(無指向性、半指向性、高指向性)、ライダー構成別、流通チャネル別、エンドユーザー別

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- ヒューマンマシンインターフェース市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、構成別(組み込み型、スタンドアロン型)、技術タイプ別(モーションHMI、バイオニックHMI、触覚HMI、光学HMI、音響HMI)、最終用途産業別(包装、食品・飲料、自動車、製薬、公益事業、金属・鉱業、その他)、地域別 2024-2032

- 世界の太陽光発電パネル市場規模/シェア/動向分析レポート(2025年~2032年):家庭用、商業用、産業用、ユーティリティ規模