世界のプロテインA樹脂市場規模/シェア/動向分析レポート(2024年~2030年):モノクローナル抗体精製、FC融合タンパク質精製

市場概要

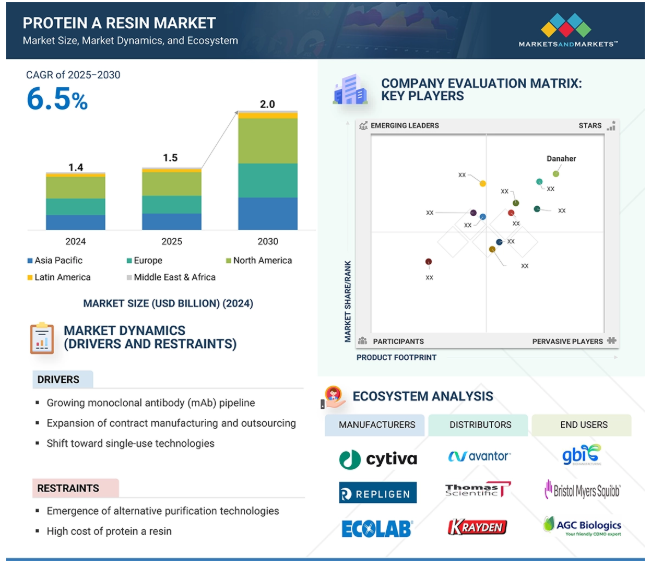

2024年に14億米ドルと評価された世界のプロテインA樹脂市場は、2025年には15億米ドルとなり、2025年から2030年にかけて年平均成長率6.5%で堅調に推移し、期間終了時には20億米ドルに達すると予測されています。市場の成長は、大手企業が先進国市場で複数の工場でのバイオ製造能力を拡大するにつれて、CDMOを通じたアウトソーシングサービスが増加することに関連しています。世界のモノクローナル抗体(mAb)パイプラインは、多数のFDA承認や新しい二重抗体や抗体薬物複合体の上市に牽引されて拡大しています。その結果、エンドユーザーの精製ニーズが高まり、プロテインAレジン市場の拡大が期待されています。旺盛な設備投資パターンを持つ製薬会社やバイオ医薬品会社は、シングルユーステクノロジー(SUT)にシフトしており、洗浄とターンアラウンドタイムを短縮するためにプレパックドカラムやメンブレン樹脂を好んで使用しています。このような要因から、既成および新興のバイオ製造拠点において、プロテインA樹脂に対する需要が増加し、持続していることがわかります。

製薬会社は、専門知識、臨床試験、データ分析などの必要不可欠なニーズを満たすため、さまざまな研究分野で受託製造業者(CROやCDMO)への依存度を高めています。こうしたアウトソーシングのシフトにより、プロテインA樹脂の市場は拡大すると予想されます。

推進要因:モノクローナル抗体(mAb)パイプラインの成長

プロテインA樹脂は、モノクローナル抗体の精製に使用される重要なクロマトグラフィー媒体です。IgG抗体のFc領域に特異的に結合するため、下流の精製において最初の必須捕捉ステップとなります。すべてのmAb製品または候補は高純度の分離を必要とするため、プロテインA樹脂は商業的および臨床的な製造プロセスにおいて極めて重要です。FDA 2024のデータによると、2024年に承認されたモノクローナル抗体は13品目近くにのぼり、これはこれまでで最多であり、新記録です。ヒュミラ、アバスチン、ハーセプチンなどの主要なモノクローナル抗体(mAb)の特許が期限切れに近づいているため、バイオシミラーの生産が増加し、プロテインA樹脂の需要が高まると考えられます。新しい生物製剤やバイオシミラーの増加により、プロテインA樹脂のような下流の精製ニーズが直接高まります。これらの要因がプロテインA樹脂の市場成長を支え、さらに促進するでしょう。

制約:樹脂の高コスト

プロテインA樹脂のコストは、一般的に他の種類の樹脂の5倍から10倍です。プロテインA樹脂の高い精製レベルを達成できる代替技術はありませんが、コストが高いため、エンドユーザーは代替品を探すようになります。許容可能な精製方法には、様々なクロマトグラフィーやノンクロマトグラフィーアプローチがあります。研究者はまた、プロテインAクロマトグラフィーの潜在的な代替法として、mAbの結晶化とPEG沈殿を研究しています。このコスト要因の影響は、アジア太平洋や中南米などの新興市場で顕著です。しかし、新規参入企業により、プロテインA樹脂のコストは大幅に低下する見込みです。大手市場参入企業への圧力が高まれば、中小参入企業が同等の品質を維持しながら樹脂を大幅に低価格で提供するようになり、価格引き下げにつながる可能性が高い。

可能性:二重特異性抗体と抗体薬物複合体の成長

従来のモノクローナル抗体は、治療用タンパク質生産における優位性を確立してきましたが、二重特異性抗体とADCは、生物学的革新の次のフロンティアとして台頭してきています。どちらの分子も、規制や臨床の品質基準を満たすために、高度に専門化された精製や下流の処理プロトコルを必要とします。その構造の複雑さにもかかわらず、ほとんどの二重特異性抗体とFc含有ADCは、下流の精製における一次捕捉段階として、いまだにプロテインA樹脂に依存しています。業界が初期段階や商業規模の製造においてプロテインA樹脂クロマトグラフィーを好むのは、その効率性、拡張性、規制上のなじみの深さによるものです。新しい抗体フォーマットが臨床開発から大規模な商業生産に移行するにつれて、メーカーは精製能力を拡大することが推奨されます。この拡大は樹脂の使用量を増やし、高度なプロテインA樹脂の需要を生み出します。これらの樹脂は、より高い力価に対応し、より複雑なフィードストリームを管理し、より高いプロセス効率を提供する必要があります。

課題 プロテインA樹脂製造のスケールアップにおける品質一貫性の課題

プロテインA樹脂を使用する際の大きな課題は、樹脂製造のスケールアップによって生じる製品の品質と性能の安定性です。プロテインA樹脂の製造は複雑で、発酵、抽出、精製、最終パッケージングなど、いくつかの工程を伴います。世界的な需要増に対応するためにサプライヤーが生産能力を増強するにつれ、大規模バッチで一貫した品質を維持することが難しくなっています。

この一貫性の欠如は、バイオ医薬品企業、特にモノクローナル抗体や生物製剤を商業規模で製造する企業にとって、重要な下流工程に影響を及ぼす可能性があります。リガンド密度、結合容量、溶出挙動などの樹脂特性のばらつきは、製品の純度、プロセスの歩留まり、規制遵守の違いにつながります。より大量の製造において一貫した樹脂品質を維持することは大きな課題です。これはプロセスのバリデーション、サプライチェーンの信頼性、バイオ製造の全体的な効率に影響します。

主要企業・市場シェア

製品別では、バルク樹脂セグメントが予測期間中最大のシェアを占めています。

製品別では、プロテインA樹脂市場はバルク樹脂、プレパックドカラム、ラボスケールカラム、その他の種類に分けられます。バルク樹脂は、エンドユーザー別業界、特に大手バイオ医薬品メーカーやCDMOで最も広く使用されている形式となっています。この人気の理由は、費用対効果、操作の柔軟性、拡張性にあります。プレパックド形式とは異なり、バルク樹脂はステンレス製カラムセットアップで行う大量精製プロセスの業界標準です。社内での充填とバリデーションが必要ですが、バルクレジンはサイクルあたりのコストと精製モノクローナル抗体1グラムあたりのコストがはるかに低くなります。大規模な製造業者にとって、このコスト優位性は、追加される操作の複雑さを上回ります。

バルク樹脂は再利用が可能なため、エンドユーザーに好まれます。ほとんどの種類別で50~200サイクル以上に対応できるため、最小限の樹脂交換で長期間の生産が可能です。この特徴は経済効率を直接改善し、商業製造における生産性目標を達成するのに役立ちます。これらすべての要因により、バルク樹脂はエンドユーザー別産業で人気の高い選択肢となっており、プロテインA樹脂市場で大きなシェアを確保しています。

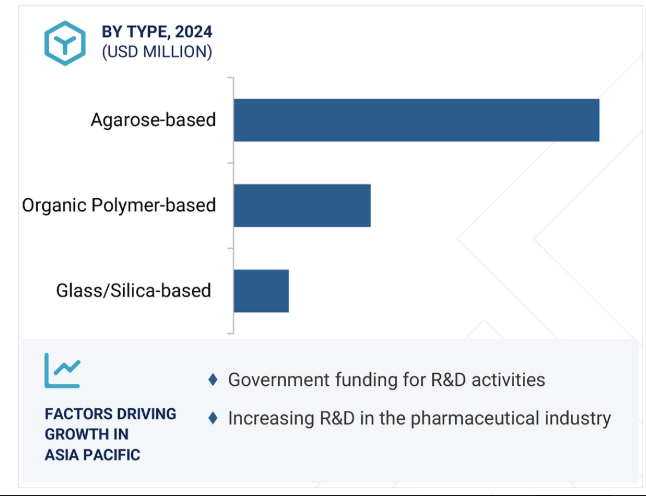

マトリクス種類別では、アガロースベースのプロテインA樹脂セグメントが予測期間中最大のシェアを占めています。

マトリックスの種類別では、アガロースベースプロテインA樹脂、ガラス/シリカベースプロテインA樹脂、有機ポリマーベースプロテインA樹脂に区分されます。アガロースベースのプロテインA樹脂セグメントが最大の市場シェアを占めています。アガロースベースのプロテインA樹脂は、耐久性が向上し、機械的強度が高く、適切なpHレベルで金属ドーパントを組み込む能力が高いことを示しています。

抽出源別では、組換えプロテインA樹脂セグメントが予測期間中最大のシェアを占めています。

抽出源に基づき、市場は組換え型と天然型に区分されます。組換えソースが市場を支配している主な理由は、天然プロテインA樹脂よりも純度が高く、一貫性があり、規制当局に受け入れられるからです。大腸菌や酵母のような系を用いて生産することで、バイオ医薬品用途で重要な、バッチごとに均一な品質でスケーラブルな製造が可能になります。組換えシステムの初期開発費用は高くなるかもしれませんが、これらの費用は、より大きな生産規模での節約によって相殺されます。これにより、組換えプロテインAは、モノクローナル抗体の精製および関連アプリケーションの業界標準としてさらに確立されます。

アプリケーション別では、モノクローナル抗体精製セグメントが予測期間中最大のシェアを獲得しています。

用途別に見ると、プロテインA樹脂市場はモノクローナル抗体(mAb)精製、FC-Fusionタンパク質精製、その他の用途に分けられます。mAb精製が最大のシェアを占めているのは、大規模なバイオ医薬品製造においてその重要性が実証されているからです。プロテインA樹脂が好まれるのは、Fc領域への結合特異性が高く、製品の純度と一貫性に関する規制基準に適合しているからです。さらに、製薬会社や製造受託機関のバイオ製造設備の大部分はmAbの製造に特化しており、この分野でのプロテインA樹脂の需要が大幅に増加しています。

エンドユーザー別では、製薬・バイオ医薬品企業が2024年に最大のシェアを占めました。

製薬・バイオ製薬企業が最大の市場シェアを占めているのは、治療用タンパク質、特にモノクローナル抗体(mAb)とFc融合タンパク質の主要生産者だからです。これらの企業は大規模な製造施設を運営しており、プロテインA樹脂は下流の精製に広く使用され、商業的需要と規制基準の両方を満たすために大量に必要とされます。さらに、これらの企業の社内製造設備は、信頼性の高いサプライチェーンの確保と品質管理の維持に重点を置いており、外部サプライヤーだけに頼るのではなく、プロテインA樹脂の直接購入を奨励しています。このように生物製剤の製造に不可欠なプロテインA樹脂に依存しているため、製薬会社やバイオ製薬会社は市場の主要なエンドユーザーセグメントとなっています。

様々な要因により、アジア太平洋地域は予測期間中にプロテインA樹脂市場で大きな成長を遂げました。同地域では、COVID後にバイオ医薬品の製造能力拡大が大幅に増加しました。この拡大は、中国、韓国、インドなどの国々で生産施設を設立する地元企業やグローバル企業が主導しています。また、モノクローナル抗体やバイオシミラーの生産を含め、生物製剤開発能力を強化するための政府や民間部門からの投資の増加も後押ししています。

さらに、アジア太平洋地域の患者集団における手頃な価格の生物学的製剤に対する需要の高まりは、現地生産を促し、プロテインA樹脂のニーズを高めています。また、費用対効果の高い製造環境の整備や開発・製造受託機関(CDMO)の増加も、この市場の急成長を後押ししています。その結果、アジア太平洋地域はプロテインA樹脂市場で最も急成長している地域セグメントとなっています。

製品の発売 2025年4月、Danaher Corporation(アメリカ)は子会社のCytivaを通じて、臨床および商業スケールのmAb精製用に設計されたMabSelect SuRe?70およびMabSelect PrismA?X Protein?A樹脂を発表。

買収: 2025年2月、サーモフィッシャーサイエンティフィック社(アメリカ)は、ソルベンタム社(アメリカ)のバイオプロセスろ過事業を買収しました。

製品の発売 2024年6月、リプリジェン・コーポレーション(アメリカ)とエコラボ(アメリカ)は共同で、洗浄抵抗性の向上とコスト削減を実現した大規模mAb製造用のDurA?Cycle Protein?A Resinを発表しました。

コラボレーション: 2024年6月、Repligen Corporation (アメリカ) とEcolab (アメリカ) は提携関係を拡大し、将来的に複数の製品を発売。

プロテインa樹脂市場の主なプレーヤー

Danaher Corporation (US)

Repligen Corporation (US)

Merck KGAa (Germany)

Thermo Fisher Scientific (US)

Agilent Technologies (US)

GenScript (China)

Bio-Rad Laboratories, Inc. (US)

Orochem Technologies Inc. (US)

Kaneka Corporation (Japan)

Abcam Plc. (UK)

Ecolab (US)

Tosoh Biosciences LLC (Japan)

【目次】

はじめに

1

研究方法論

23

要旨

43

プレミアムインサイト

56

市場概要

67

5.1 はじめに

5.2 市場ダイナミクス 主な推進要因 主な阻害要因 主な成長機会 業界特有の課題

5.3 ポーターの5つの力分析

5.4 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 価格分析 主要企業による製品の平均販売価格動向(2022-2024年) 地域による製品の平均販売価格動向(2022-2024年

5.9 特許分析

5.10 貿易分析 輸出シナリオ 輸入シナリオ

5.11 技術分析 主要技術:リコンビナントタンパク質a リガンドエンジニアリング アルカリ安定性リガンド開発 補完技術:自動カラム充填システム インラインモニタリングと特許ツール 隣接技術:連続クロマトグラフィーシステム アフィニティメンブレン技術

5.12 2025-2026年の主要会議とイベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 ケーススタディ分析

5.16 投資と資金調達のシナリオ

5.17 満たされていないニーズと主要なペインポイント

5.18 プロテインA樹脂市場における人工知能(AI)

5.19 2025年アメリカ関税の影響-プロテインA樹脂市場導入 主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザーへの影響

プロテインA樹脂市場、製品別(百万米ドル、2023-2030年)

98

6.1 導入

6.2 バルク樹脂

6.3 プレパックドカラム

6.4 ラボスケールカラム

6.5 その他(シングルユースメンブレン、サンプルパック、カスタムレジン)

プロテインA樹脂市場、供給源別(百万米ドル、2023-2030年)

114

7.1 導入

7.2 組換えプロテインA

7.3 天然プロテインA

プロテインA樹脂市場:マトリックス種類別(百万米ドル;2023-2030)

176

8.1 はじめに

8.2 アガロースベースのプロテインA

8.3 ガラス/シリカベースのプロテインA

8.4 有機ポリマーベースのプロテインA

プロテインA樹脂市場、用途別(百万米ドル;2023-2030年)

192

9.1 導入

9.2 モノクローナル抗体の精製

9.3 fc融合タンパク質の精製

9.4 その他の用途(研究・診断ベースの精製)

プロテインA樹脂市場:エンドユーザー別(百万米ドル、2023-2030年)

223

10.1 導入

10.2 製薬会社及びバイオ製薬会社

10.3 クロス及びCDMOS

10.4 学術・研究機関

10.5 その他のエンドユーザー(独立研究所、診断ラボ)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AST 7818

- ヨウ化トリフルオロメチルの世界市場

- インジウムの中国市場:一次インジウム、二次インジウム

- 化学防護服市場レポート:製品タイプ別(カバーオール、ハンドウェア、フェイスウェア、フットウェア、その他)、原材料タイプ別(アラミド繊維&ブレンド、PBI&ポリアミド、綿繊維、ラミネートポリエステル、ポリオレフィン&ブレンド、UHMWポリエチレン、その他)、供給源(天然繊維、合成繊維)、用途(単回使用防護服、再利用可能防護服)、最終用途産業(建設・製造、石油・ガス、ヘルスケア、消防・法執行、鉱業、軍事、その他)、地域 2024-2032

- 世界のターミナルトラクター市場レポート(2025年~2032年):海上、空港、石油&ガス、倉庫

- IPジオロケーションソリューション市場2025年(世界主要地域と日本市場規模を掲載):位置管理、セキュリティ、トラフィック分析

- 世界の手術後腹腔内癒着防止材予防/治療市場

- 大腿骨用部品市場:グローバル予測2025年-2031年

- 世界のスルタシリンベース市場

- ニワトコ種子油の世界市場2025:メーカー別、地域別、タイプ・用途別

- 旅客フェリーサービス市場2025年(世界主要地域と日本市場規模を掲載):カタマラン船、モノハル船

- 大麻垂直栽培の世界市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- p-トリルジスルフィドの世界市場