世界のプロピレンオキシド市場規模/シェア/動向分析レポート(2025年~2030年):ポリエーテルポリオール、プロピレングリコール

市場概要

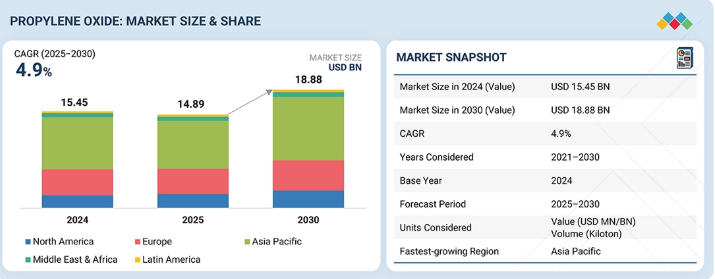

世界のプロピレンオキシド市場は、予測期間中に年平均成長率(CAGR)4.9%で拡大し、2025年の148億9,000万米ドルから2030年には188億8,000万米ドルに達すると見込まれています。建設業界(建物の省エネ断熱材など)、自動車業界(電気自動車用軽量部品)、家具業界(クッション材)をはじめ、接着剤や塗料などの他の業界を含め、様々な産業においてポリウレタンフォームおよび関連システムへの需要が高まっています。また、持続可能性や、熱効率および耐久性の向上に対する需要も、プロピレンオキシド市場に影響を与えています。

主なポイント

アジア太平洋地域は、世界のプロピレンオキシド市場において最も急速に成長する地域になると予測されています。

最終用途産業別では、自動車セクターが市場の最大のセグメントであり、2024年の数量ベースで市場全体の26.7%を占めました。

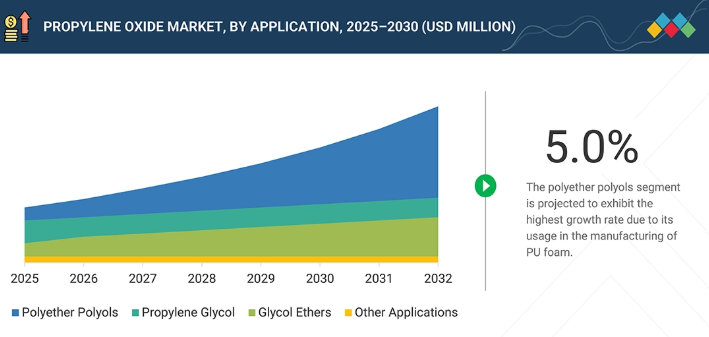

用途別では、予測期間中、ポリエーテルポリオールセグメントが市場を支配し、2024年には金額ベースで市場全体の69.9%を占めました。

製造プロセス別では、予測期間中、過酸化水素プロセスセグメントが数量ベースで年平均成長率(CAGR)4.9%と最も急速に成長すると予測されています。

ダウ、リヨネルバセル・インダストリーズ・ホールディングスB.V.、シェル、インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド、およびSABICは、その高い市場シェアと製品展開の広さから、プロピレンオキシド市場(世界)における主要企業として特定されました。

PCC、ワンファ、オルチムなどは、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業として頭角を現しており、新興市場のリーダーとしての潜在力を示しています。

プロピレンオキシド市場を牽引する主な要因としては、ポリウレタン製造に不可欠なポリエーテルポリオールの需要増加に加え、自動車、化学、製薬セクターを含む様々な最終用途産業からの需要拡大が挙げられます。

顧客の顧客に影響を与えるトレンドと変革

プロピレンオキシド市場は、特に建築・建設用断熱材、自動車シート、家具分野におけるポリウレタンフォーム市場の需要増加により成長しています。さらに、医薬品、パーソナルケア、食品、および産業分野におけるプロピレングリコールの使用も増加しています。エネルギー効率規制、硬質断熱フォームへの需要増加、そして世界的な自動車生産の再開も、市場を牽引しています。LyondellBasell、Dow、BASF、Shellといった主要企業は、生産能力の最適化、HPPO技術、および炭素強度の低減に注力している一方で、成長著しいアジア太平洋市場において生産能力を拡大しています。

主要企業・市場シェア

市場エコシステム

世界のプロピレンオキシド(PO)市場エコシステムのサプライチェーンは、原材料サプライヤーから始まります。彼らは、プロピレン、クメン、過酸化水素といった主要な原料を販売しています。これらの原料は、主に統合型石油化学メーカーから調達されています。ダウ、リヨネルバセル、シェル、レプソル、SKCなどのプロピレンオキシド(PO)メーカーは、コスト効率と供給の安定性を確保するため、確立されたルートで操業する大規模な統合プラントを保有しています。物流や安全上の配慮からPOの生産は特定の地域に集中しており、そのためPOは下流の消費者の近くで生産されます。この状況により、販売業者は長距離取引を行うよりも、地域市場内での販売に限定するようになっています。コベストロ、ハンツマン、ランクセス、三井化学などのエンドユーザーは、POを付加価値の高い誘導体へと転換しています。これらは、ポリエーテルポリオール、プロピレングリコール、グリコールエーテル、その他の特殊化学品への用途において重要であり、建設、自動車、包装、および産業分野での需要を牽引しています。

地域

アジア太平洋地域は、予測期間中に最も急速に成長する地域市場になると見込まれています

特に建設、自動車、家電分野におけるポリウレタン製品の需要拡大は、アジア太平洋地域におけるプロピレンオキシドにとって大きな機会となっています。中国、韓国、および東南アジア諸国などの確立された製造拠点は、プロピレンオキシド誘導体に対する安定的かつ堅調な需要を保証しています。プロピレンの豊富な供給と統合型石油化学コンビナートの存在により、生産コストの低減と供給の信頼性向上が図られています。この持続的な需要は、主に進行中のインフラ開発と都市化の取り組みによって牽引されています。最近の建設活動では、断熱フォームやコーティング材の集中生産設備の利用が顕著に見られます。さらに、主要なプロピレンオキシド生産者による生産能力の拡大が、同地域の自給率向上に寄与すると予想されます。好意的な政府政策と産業成長の加速が相まって、最終用途産業による国内消費をさらに刺激すると予想されます。

プロピレンオキシド市場:企業評価マトリックス

プロピレンオキシド市場のマトリックスにおいて、ダウ(スター)は、様々なエンドユーザーに採用されているプロピレンオキシドソリューションを原動力に、強力な市場シェアと広範な製品ラインナップで首位に立っています。BASF(新興リーダー)は、競合他社と比較して著しい製品革新を示しています。ダウが規模と多様なポートフォリオで市場を支配する一方で、プロピレンオキシドの需要が引き続き増加する中、BASFのプロピレンオキシド事業はリーダーのクアドラントへと移行する大きな可能性を秘めています。

主要市場プレイヤー

Dow (US)

LyondellBasell Industries Holdings B.V. (Netherlands)

Shell (UK)

Indorama Ventures Public Company Limited (Thailand)

SABIC (Saudi Arabia)

BASF (Germany)

AGC (Japan)

Repsol (Spain)

Tokuyama (Japan)

Sumitomo Chemical Co. (Japan)

SKC (South Korea)

Evonik (Germany)

Tokyo Chemical Industry Co. (Japan)

Balchem (US)

【目次】

1

はじめに

25

2

エグゼクティブ・サマリー

31

3

プレミアム・インサイト

36

4

市場概要

安全性や原材料の課題がある中、需要の増加と環境に優しい技術が成長を牽引しています。

40

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ポリウレタン製造向けポリエーテルポリオールの需要増加

4.2.1.2

自動車および建築・建設業界からの需要拡大

4.2.2

制約要因

4.2.2.1

プロピレンオキシドの健康被害分類および毒性

4.2.2.2

労働安全およびコンプライアンス上の制約

4.2.3

機会

4.2.3.1

クリーン生産技術の開発と導入

4.2.3.2

新興市場における機会の拡大

4.2.3.3

医療業界における新たな用途

4.2.4

課題

4.2.4.1

原材料価格の変動性

4.2.4.2

石油の代わりにポリウレタンフォームにバイオベースの原料を使用すること

4.3

未充足のニーズとホワイトスペース

4.3.1

プロピレンオキシド市場における未充足ニーズ

4.3.2

ホワイトスペースの機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変容

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3プレーヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界の動向

業界の力学や新たな世界的なトレンドに関する洞察を活かし、変化する市場のダイナミクスに対応しましょう。

50

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

買い手の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

石油・ガス産業

5.2.4

世界の自動車産業の動向

5.2.5

製造業の動向

5.2.6

世界のエレクトロニクス産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別平均販売価格の推移

5.5.2

用途別平均販売価格の推移、2022–2025年(米ドル/トン)

5.6

貿易分析

5.6.1

輸入シナリオ (HSコード 291020)

5.6.2

輸出シナリオ(HSコード 291020)

5.7

主要な会議およびイベント(2025–2026年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

プロピレンオキシド市場におけるリスク管理を推進する健康分類

5.10.2

担持サブナノメートルCuクラスターを用いたプロパンの低温直接酸化によるプロピレンオキシドの製造

5.10.3

プロパンからのプロピレンオキシドのグリーン合成法

5.11

2025年の米国関税がプロピレンオキシド市場に与える影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIによるイノベーションは、プロピレンオキシドの生産に革命をもたらし、持続可能性と市場競争力を高めています。

73

6.1

主要な新興技術

6.1.1

クロロヒドリン法(CHPO)

6.1.2

スチレン副生成物を伴うエチルベンゼンヒドロペルオキシド(SMPO/POSM)

6.2

補完的技術

6.2.1

tert-ブチルアルコール副生成物プロセス(TBAルート)

6.2.2

過酸化水素を用いたエポキシ化(HPPO)

6.2.3

クメンヒドロペルオキシド(CHP)プロセス

6.3

関連技術

6.3.1

プロパンから直接プロピレンオキシドを製造するグリーン合成法

6.4

特許分析

6.4.1

はじめに

6.4.2

方法論

6.4.3

文献の種類

6.4.4

洞察

6.4.5

特許の法的状況

6.4.6

管轄区域分析

6.4.7

主要出願者

6.4.8

主要特許一覧

6.5

将来の用途

6.5.1

ポリウレタンシステム:建設、自動車、および産業用途向けの高性能フォームおよびエラストマー

6.5.2

電気自動車およびバッテリー用安全材料:

バッテリーの熱管理および防火のための先進的なフォームおよびエラストマー

6.5.3

持続可能な消費者向けおよび医薬品用原料:毒性の高い代替品に代わる生体適合性プロピレングリコール誘導体

6.5.4

省エネ建築資材:世界的なエネルギー効率基準を支える先進的な断熱システム

6.5.5

特殊化学品・コーティング:エレクトロニクス、コーティング、および先端材料向けの高純度溶剤および中間体

6.6

AI/汎用AIがプロピレンオキシド市場に与える影響

6.6.1

主な活用事例と市場の可能性

6.6.2

ベストプラクティス:企業/機関の活用事例

6.6.3

プロピレンオキシド市場におけるAI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

プロピレンオキシド市場における生成AI導入に対する顧客の準備状況

6.6.6

成功事例と実世界での応用

6.6.6.1

BASF:プロピレンオキシド生産におけるAIを活用した最適化

6.6.6.2

DOW:大規模プロピレンオキシド製造におけるAI導入の準備状況

6.6.6.3

リヨネル・バセル:プロピレンオキシドおよびPO/SM操業を支援する人工知能の統合

7

持続可能性と規制環境

世界のプロピレンオキシドの持続可能性の展望を形作る複雑な規制や環境基準をナビゲートします。

90

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

プロピレンオキシドの炭素影響とエコ用途

7.3

サステナビリティへの影響および規制政策の取り組み

7.4

認証、表示、およびエコ基準

8

顧客環境および購買者の行動

エンドユーザー産業におけるステークホルダーの影響力と満たされていないニーズを把握し、隠れた収益を掘り起こします。

96

8.1

意思決定プロセス

8.2

購入者のステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的な課題

8.4

各種最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コスト動向

8.5.3

主要用途における利益率の機会

9

用途別プロピレンオキシド市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

105

9.1

はじめに

9.2

ポリエーテルポリオール

9.2.1

ポリウレタン産業における消費量の増加が市場を牽引する見込み

9.3

プロピレングリコール

9.3.1

石油由来プロピレングリコールの需要増加が市場を後押ししています。

9.4

グリコールエーテル

9.4.1

繊維、自動車、製薬、化学分野での幅広い採用が市場拡大を牽引しています。

9.5

その他の用途

10

プロピレンオキシド市場(最終用途産業別)

2030年までの市場規模および成長率予測分析(キロトン単位) | データ表2つ

115

10.1

はじめに

10.2

自動車

10.2.1

自動車産業の力強い成長が需要を牽引する見込みです。

10.3

建築・建設

10.3.1

不飽和ポリエステル樹脂への高い需要が市場の成長を牽引する見込みです。

10.4

化学・医薬品

10.4.1

塗料用溶剤およびカップリング剤の需要が市場成長を支える

10.5

繊維・家具

10.5.1

合成繊維および特殊コーティングの製造における採用拡大が成長を後押しする

10.6

包装

10.6.1

軽量、耐久性、耐衝撃性に優れた包装ソリューションへの需要の高まりが採用を後押ししています。

10.7

エレクトロニクス

10.7.1

エレクトロニクス製造および保守活動の拡大により、プロピレングリコールエーテルの消費量が増加しています。

10.8

その他の最終用途産業

11

プロピレンオキシド市場:製造プロセス別

2030年までの市場規模および成長率予測分析(キロトン単位) | データ表2つ

120

11.1

はじめに

11.2

クロロヒドリン法

11.2.1

高い効率性と持続可能性が市場成長を支える

11.3

スチレンモノマー法

11.3.1

優れた経済性により、スチレンモノマー/プロピレン製造プロセスが普及しつつあります

11.4

TBA共生成プロセス

11.4.1

高い収率と環境負荷の低減により、採用が拡大しています。

11.5

過酸化水素プロセス

11.5.1

よりクリーンで費用対効果の高い方法への需要の高まりが、市場の成長を支えています。

11.6

クメン系プロセス

11.6.1

高い収率効率、低い環境負荷、およびフェノール製造との統合により、市場の成長を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5512

- 世界の2-フェニルフェノラートナトリウム市場

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2019年~2024年、予測(~2029年)

- 世界の従来型創傷ケア市場規模/シェア/動向分析レポート(2025年~2030年):用途別(慢性創傷、急性創傷)

- カテーテルの世界市場規模は2031年までにCAGR 9.6%で拡大する見通し

- スマート街路灯市場2025年(世界主要地域と日本市場規模を掲載):グリッド電源式スマート街路灯、太陽光発電式スマート街路灯、ハイブリッドエネルギー式スマート街路灯

- 油圧アタッチメントの中国市場:ブレーカー、グラップル、オーガー、ハーベスターヘッド、その他

- ホワイトボックスサーバの市場レポート:フォームファクタ(ラック&タワーサーバ、ブレードサーバ、密度最適化サーバ)、ビジネスタイプ(データセンター、企業)、プロセッサタイプ(X86サーバ、非X86サーバ)、オペレーティングシステム(Linuxオペレーティングシステム、その他)、コンポーネント(マザーボード、プロセッサ、メモリ、ハードドライブ、サーバケース/シャーシ、ネットワークアダプタ、その他)、地域別 2024-2032

- リアアクスルのグローバル市場規模調査:タイプ別(ドライブ、デッド、リフト)、用途別(フロント、リア)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 急勾配コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):波形サイドウォールベルト、密閉型コンベヤベルト

- コバルト粉末市場2025年(世界主要地域と日本市場規模を掲載):0.998、0.993、その他

- 世界のピラロキシムメチルクロライド市場

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別