電気自動車向けプリント基板の世界市場規模は2035年までにCAGR 8.5%で拡大する見通し

市場概要

電気自動車向けプリント基板市場の2035年展望

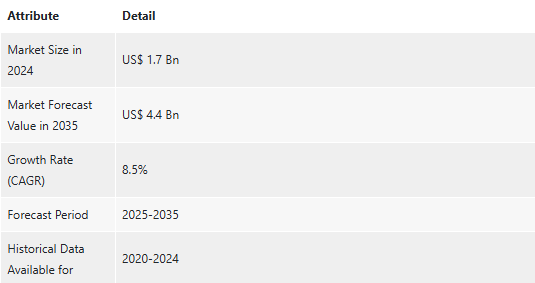

2024年の世界産業規模は17億アメリカドル

2025年から2035年にかけて年平均成長率8.5%で成長し、2035年末には44億米ドルに達すると予測

アナリストの視点

EVサプライチェーンにおける投資と戦略的パートナーシップの拡大、自律走行車とコネクテッドカーの統合の増加により、世界の電気自動車用プリント基板市場が活性化すると予測。これらの基板は、さまざまなEVシステムの電気的接続の基盤を提供する上で重要な役割を果たします。さまざまな電子部品をサポート・接続し、車両内の効率的な通信と配電を保証します。

最近の自動車には、先進運転支援システム(ADAS)、インフォテインメントシステム、安全性、快適性、利便性を高めるその他の電子機能が搭載されるようになってきています。これらのシステムは高度なPCBに大きく依存しており、電気自動車向けプリント基板市場の成長を促進しています。

さらに、世界中の電子政府が厳しい安全規制と排ガス規制を実施しているため、自動車メーカーは高度な電子システムを自動車に組み込むことを余儀なくされています。このような規制の推進により、コンプライアンス基準を満たすために高品質のプリント基板を使用する必要があり、大きな市場機会を生み出すと予想されています。

電気自動車の最新のプリント回路基板市場の洞察に伴い、主要プレーヤーは主に、様々な形状に曲げたり適合させたりする能力により、フレキシブルPCBをますます利用することに焦点を当てています。この柔軟性は、バッテリー管理システムや各種センサーなど、スペース効率と軽量設計を必要とするEV部品にとって極めて重要です。

電気自動車用プリント基板市場の概要

電気自動車用プリント回路基板は、シームレスな通信、電力転送、制御を実現するために、主要な車両システムを結びつけ、サポートする電子バックボーンです。最適な効率性、信頼性、熱管理のために、電気自動車(EV)用プリント基板(PCB)には、過酷な環境に耐える高性能材料と多層設計が組み込まれています。

これらの高度なPCBは、バッテリー管理、モーター制御、インフォテインメント、安全システムの革新を推進し、電気モビリティの全体的な性能、耐久性、持続可能性を向上させます。高密度相互接続(HDI)、フレキシブル、多層PCB技術における最先端の進歩は、電気自動車の性能に革命をもたらし、信頼性を高め、電気自動車用プリント基板市場の成長を加速しています。

EVサプライチェーンにおける投資と戦略的パートナーシップの拡大が電気自動車用プリント基板市場のシェアを加速すると予測

電気自動車(EV)への世界的なシフトは、投資とコラボレーションを新たな高みへと押し上げ、プリント回路基板(PCB)分野に大きな影響を与えています。自動車メーカーと技術企業は、車両効率、バッテリー、接続性を向上させるために競い合っており、バッテリー管理システム(BMS)、パワートレイン、先進運転支援システム(ADAS)用の高度なPCBの必要性を高めています。

2023年、アメリカのEV販売台数は60%増加し、強固なサプライチェーンへの需要を物語っています。同様に、欧州委員会は60億米ドル以上のEVインフラ投資を記録しており、先進PCBの需要を支えています。国際エネルギー機関(IEA)は、2030年までにEVの年間売上高が4500万米ドルに達すると予測しており、これはPCB需要の急激な成長を意味します。

サプライチェーンの確保には戦略的提携が不可欠になっています。2023年9月、アメリカ商務省はCHIPS and Science Actの下、国内のPCB製造を増加させ、アジアのサプライチェーンへの依存を減らすために30億米ドルの投資を発表しました。フォルクスワーゲンとボッシュも、安定した生産を保証するため、半導体とプリント基板のパートナーシップを強化しています。

さらに、技術革新が電気自動車需要のプリント基板市場をさらに牽引しています。2024年のマサチューセッツ工科大学(MIT)の研究によると、超薄型で耐熱性のあるプリント回路基板は、電気自動車の効率を最大30%向上させ、バッテリーの寿命を延ばすことができます。カリフォルニア大学バークレー校の研究によると、フレキシブルプリント基板は軽自動車の設計を完全に変える可能性があります。

自律走行車とコネクテッドカー機能の台頭がEVの高性能プリント基板需要を促進

レベル3からレベル4への自律走行への移行により、車両1台あたりの電子コンテンツが大幅に増加し、多層、高速、高周波プリント回路基板(PCB)の需要が高まっています。自律走行車は、複数のセンサーと車載コンピュータからのデータをリアルタイムで処理する必要があるため、シグナルインテグリティを維持しながら高速データ転送レートをサポートできるPCBが必要です。

米国高速道路交通安全局(NHTSA)は、先進運転支援システム(ADAS)の実装により事故が27%減少し、EVの普及が促進されることを挙げています。一方、Vehicle-to-everything(V2X)接続は、交通効率を35%向上させることができ、円滑な通信を促進するために高品質のPCBが必要です。業界の専門家は、次世代の自律走行技術には最大50Gbpsのデータ転送速度が必要となり、優れた熱管理を備えた高密度PCBが必要になると予測しています。

ヨーロッパにおけるPCBの需給不足は、さらに増産の必要性を示唆しています。IPCのレポートによると、2023年、EUは73.7億ユーロの需要の17.5%を満たす13.7億ユーロのPCBしか生産していません。この赤字を解消することは、増加するEV市場に対応するために不可欠です。

規制改革も業界を定義しています。米連邦通信委員会(FCC)は、5.9GHzの周波数帯を自動車の安全性のためだけに確保し、自動車内での5Gデータのリアルタイム伝送を可能にしました。この技術革新には、自動運転EVでAIベースの意思決定を可能にする、より高い機能を備えたPCBが必要です。

メーカーが自律走行とコネクテッド・リーダーシップを競う中、高密度相互接続(HDI)とフレキシブルPCBが中心的な役割を担っています。EVの需要が高まるにつれ、自律走行技術の融合と洗練されたPCB製造が、持続可能でインテリジェントなモビリティの未来を形作るでしょう。

電気自動車用プリント基板市場をリードする多層セグメント

世界の電気自動車(EV)用プリント基板(PCB)市場は、多層タイプ、両面タイプ、片面タイプに分類できます。このうち多層タイプは、優れた性能、コンパクト設計、ハイパワーアプリケーションへの対応力により、2024年の市場シェアは73.98%。

EVは高度なバッテリー管理、電源、接続性を必要とするため、多層PCBは信頼性、熱効率、シグナルインテグリティを向上させます。これらの品質は、多機能とフットプリントの最小化のバランスをとるのに役立ち、エネルギー効率が高く軽量なソリューションに対する業界の需要に対応します。

多層PCBは、高度な電子機能のシームレスな統合を可能にし、次世代EV設計の主要な焦点として位置付けられます。その結果、技術革新を推進し、進化するEV市場でリーダーシップを確立する上で重要な役割を果たします。

最新の電気自動車向けプリント基板市場に関する洞察によると、2024年には東アジアが最大のシェア(68.3%)を占めています。これは、この地域が電子機器製造の固有のバリューチェーン、ハイエンドの技術力、EVに対する政府の支援政策を提供しているためです。この地域には、コスト削減と拡張性の可能性を持つ材料から超高精度製造までの高価値でハードなサプライチェーンがあります。

東アジアのPCBリーダーは、一流のR&D能力、自動化、EVイノベーターとの提携に支えられており、EVパワートレインとバッテリー管理システムを支える重量効率、高性能、耐熱PCBの技術革新を推進しています。半導体とPCB製造への意欲的な投資により、電動化のペースが決定的に速まり、東アジアは将来のEV部品の世界的なハブとして位置づけられています。

生産ポテンシャルの向上、質の高い人材、自動車サプライチェーン間のベストマッチングにより、東アジアは有利な立場にあります。EVの需要は世界中でますます高まっており、この地域は将来の自動車用電子部品を製造する最前線にあります。

主要企業・市場シェア

電気自動車用プリント基板市場における主要プレーヤーの分析

電気自動車用プリント基板市場で事業を展開する主要企業は、EV需要の拡大に対応するため、研究開発への投資、戦略的提携の確立、製造施設の開設を進めています。ABL CIRCUITS, AT&S Austria Technologie & Systemtechnik Aktiengesellschaft I, Chin Poon Industrial Co., Ltd., Compeq Manufacturing Co., Ltd., HannStar Board Corporation, Kinwong Electronic Co. Ltd.、LG Innotek、MEIKO ELECTRONICS Co.Ltd.、Nan Ya Printed Circuit Board Corporation、RayMing PCB、Rush PCB Ltd.、SCHWEIZER ELECTRONIC AG、Shenzhen Capel Technology Co.Ltd.、Shenzhen Fastprint Circuit Tech Co.Ltd.、TTM Technologies、Unimicron Technology Corporation、Victory Giant Technology Co.Ltd.、WUS Printed Circuit Co.Ltd.、Young Poong Group、Zhen Ding Tech. Groupなどが、電気自動車向けプリント基板業界で活躍する著名なメーカーです。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、電気自動車用プリント基板市場レポートにおいてプロフィール化されています。

電気自動車向けプリント基板市場の主要動向

2024年10月、Mektech Manufacturing社は、電子機器、特に電気自動車の拡大をサポートするために、タイにおけるPCB投資を拡大するために9億2,000万バーツを投資。この新たに推進されるMektecプロジェクトは、電気自動車グループの受注増加に対応するため、FPCBとFPCBAの生産能力を拡大するもので、投資額は9億2,000万バーツ。

2024年7月、オムロン電子部品ヨーロッパは、レベル2のEV充電ステーションで使用される新しいハイパワーPCBリレーを発売しました。オムロンのG9KCリレーは、機械的に結合されたダブルブレーク接点設計が特徴で、放熱を抑えながらエネルギー効率の向上を可能にするよう設計されています。G9KCは、コンタクタと異なり、プリント基板に実装できるため、小型・軽量設計が可能です。

【目次】

1. 要旨

1.1. 電気自動車向けプリント基板の世界市場展望

1.1.1. 電気自動車向けプリント基板市場規模(金額:億米ドル、数量:千台)と予測、2020年〜2035年

1.1.2. 年間平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 原材料サプライヤー

3.4.2. PCBメーカー

3.4.3. PCBインテグレータ&アセンブリ

3.4.4. 流通業者と販売業者

3.4.5. エンドユーザー

3.4.6. 統合レベル

3.4.6.1. 前方統合

3.4.6.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別の価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 世界の電気自動車需要向けプリント基板市場

3.9.1. 過去の市場規模-数量(千ユニット)および金額(億米ドル)、2020年〜2023年

3.9.2. 現在および将来の市場規模:数量(千単位)および金額(億米ドル)、2024年~2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

4. 電気自動車用プリント基板の世界市場分析:種類別

4.1. 主要セグメント分析

4.2. 電気自動車向けプリント基板市場の種類別規模(数量:千ユニット、金額:億アメリカドル)、分析、予測、2020年〜2035年

4.2.1. 多層

4.2.2. 両面

4.2.3. 片面

5. 電気自動車用プリント基板の世界市場分析(基板種類別

5.1. 主要セグメント分析

5.2. 電気自動車用プリント基板市場 基板種類別規模(数量:千枚、金額:億米ドル)、分析、予測、2020年〜2035年

5.2.1. 標準多層PCB

5.2.2. リジッド1-2面PCB

5.2.3. HDI/マイクロビア/ビルドアップ

5.2.4. フレキシブルPCB

5.2.5. リジッドフレックスPCB

5.2.6. その他

6. 電気自動車用プリント基板の世界市場分析(材料種類別

6.1. 主要セグメント分析

6.2. 電気自動車用プリント基板市場 2020-2035年 材料タイプ別市場規模(数量:千ユニット、金額:億アメリカドル)、分析、予測

6.2.1. FR4(難燃4号)

6.2.2. メタルベースPCB

6.2.3. セラミックPCB

6.2.4. ガラス強化PTFE

6.2.5. パワーコンビボード

6.2.6. その他

7. 電気自動車用プリント基板の世界市場分析(用途別

7.1. 主要セグメント分析

7.2. 電気自動車向けプリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、用途別予測、2020-2035年

7.2.1. 先進運転支援システム(ADAS)

7.2.2. バッテリー管理システム(BMS)

7.2.3. パワーエレクトロニクス&インバーター

7.2.4. 電動パワートレイン&モーター制御

7.2.5. インフォテインメント&コネクティビティ

7.2.6. 照明・ディスプレイシステム

7.2.7. 充電システム

7.2.8. アンチロック・ブレーキ・システム

7.2.9. 車両制御ユニット(VCU)

7.2.10. その他

8. 電気自動車用プリント基板の世界市場分析(種類別

8.1. 主要セグメント分析

8.2. 電気自動車用プリント基板市場:2020年〜2035年、自動車種類別市場規模(数量:千台、金額:億米ドル)、分析、予測

8.2.1. 二輪車

8.2.2. 乗用車

8.2.3. スポーツユーティリティ車

8.2.4. ピックアップトラック

8.2.5. バン

8.2.6. 小型商用トラック

8.2.7. 中・大型商用トラック

8.2.8. バス

8.2.9. オフハイウェイ車(農業/林業/建設/鉱業)

8.2.10. その他

9. 電気自動車用プリント基板の世界市場分析(エンドユーザー別

9.1. 主要セグメント分析

9.2. 電気自動車向けプリント基板市場:エンドユーザー別規模(数量:千ユニット、金額:億米ドル)、分析、予測、2020年〜2035年

9.2.1. OEM

9.2.2. ティア1&ティア2サプライヤー

9.2.3. アフターマーケットと交換市場

10. 電気自動車用プリント基板の世界地域別分析と予測

10.1. 主な調査結果

10.2. 電気自動車用プリント基板市場の地域別規模(数量:千ユニット、金額:億米ドル)、分析、予測、2020年〜2035年

10.2.1. 北米

10.2.2. 西ヨーロッパ

10.2.3. 東ヨーロッパ

10.2.4. 東アジア

10.2.5. 南アジア

10.2.6. 中南米

10.2.7. 中東・アフリカ

11. 電気自動車向け北米プリント基板市場の分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 北米の電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年~2035年予測

11.3.1. 種類別

11.3.2. 基板の種類別

11.3.3. 素材の種類別

11.3.4. 用途

11.3.5. 車両の種類別

11.3.6. エンドユーザー

11.3.7. 国名

11.3.7.1. 米国

11.3.7.2. カナダ

11.3.7.3. メキシコ

11.4. 米国の電気自動車用プリント基板市場

11.4.1. 国別スナップショット

11.4.2. 種類別

11.4.3. 基板の種類別

11.4.4. 素材の種類別

11.4.5. 用途

11.4.6. 車両の種類別

11.4.7. エンドユーザー

11.5. カナダの電気自動車用プリント基板市場

11.5.1. 国別スナップショット

11.5.2. 種類別

11.5.3. 基板の種類別

11.5.4. 素材の種類別

11.5.5. 用途

11.5.6. 車両の種類別

11.5.7. エンドユーザー

11.6. メキシコの電気自動車用プリント基板市場

11.6.1. 国別スナップショット

11.6.2. 種類別

11.6.3. 基板の種類別

11.6.4. 素材の種類別

11.6.5. 用途

11.6.6. 車両の種類別

11.6.7. エンドユーザー

12. 電気自動車向け西欧プリント基板市場の分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 西ヨーロッパの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年〜2035年予測

12.3.1. 種類別

12.3.2. 基板の種類別

12.3.3. 素材の種類別

12.3.4. 用途

12.3.5. 車両の種類別

12.3.6. エンドユーザー

12.3.7. 国名

12.3.7.1. ドイツ

12.3.7.2. イギリス

12.3.7.3. フランス

12.3.7.4. イタリア

12.3.7.5. スペイン

12.3.7.6. ベネルクス

12.3.7.7. 北欧諸国

12.3.7.8. その他の西ヨーロッパ諸国

12.4. ドイツの電気自動車用プリント基板市場

12.4.1. 国別スナップショット

12.4.2. 種類別

12.4.3. 基板の種類別

12.4.4. 素材の種類別

12.4.5. 用途

12.4.6. 車両の種類別

12.4.7. エンドユーザー

12.5. イギリスの電気自動車用プリント基板市場

12.5.1. 国別スナップショット

12.5.2. 種類別

12.5.3. 基板の種類別

12.5.4. 素材の種類別

12.5.5. 用途

12.5.6. 車両の種類別

12.5.7. エンドユーザー

12.6. フランスの電気自動車用プリント基板市場

12.6.1. 国別スナップショット

12.6.2. 種類別

12.6.3. 基板の種類別

12.6.4. 素材の種類別

12.6.5. 用途

12.6.6. 車両の種類別

12.6.7. エンドユーザー

12.7. イタリアの電気自動車用プリント基板市場

12.7.1. 国別スナップショット

12.7.2. 種類別

12.7.3. 基板の種類別

12.7.4. 素材の種類別

12.7.5. 用途

12.7.6. 車両の種類別

12.7.7. エンドユーザー

12.8. スペインの電気自動車用プリント基板市場

12.8.1. 国別スナップショット

12.8.2. 種類別

12.8.3. 基板の種類別

12.8.4. 素材の種類別

12.8.5. 用途

12.8.6. 車両の種類別

12.8.7. エンドユーザー

12.9. ベネルクスの電気自動車用プリント基板市場

12.9.1. 国別スナップショット

12.9.2. 種類別

12.9.3. 基板の種類別

12.9.4. 素材の種類別

12.9.5. 用途

12.9.6. 車両の種類別

12.9.7. エンドユーザー

12.10. 北欧諸国の電気自動車用プリント基板市場

12.10.1. 国別スナップショット

12.10.2. 種類別

12.10.3. 基板の種類別

12.10.4. 素材の種類別

12.10.5. 用途

12.10.6. 車両の種類別

12.10.7. エンドユーザー

12.11. その他のヨーロッパの電気自動車用プリント基板市場

12.11.1. 国別スナップショット

12.11.2. 種類別

12.11.3. 基板の種類別

12.11.4. 素材の種類別

12.11.5. 用途

12.11.6. 車両の種類別

12.11.7. エンドユーザー

13. 東ヨーロッパの電気自動車用プリント基板市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 東ヨーロッパの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年~2035年予測

13.3.1. 種類別

13.3.2. 基板種類別

13.3.3. 素材の種類別

13.3.4. 用途

13.3.5. 車両の種類別

13.3.6. エンドユーザー

13.3.7. 国名

13.3.7.1. ロシア

13.3.7.2. ポーランド

13.3.7.3. バルト

13.3.7.4. バルカン半島

13.3.7.5. その他の東ヨーロッパ

13.4. ロシアの電気自動車用プリント基板市場

13.4.1. 国別スナップショット

13.4.2. 種類別

13.4.3. 基板の種類別

13.4.4. 素材の種類別

13.4.5. 用途

13.4.6. 車両の種類別

13.4.7. エンドユーザー

13.5. ポーランドの電気自動車用プリント基板市場

13.5.1. 国別スナップショット

13.5.2. 種類別

13.5.3. 基板の種類別

13.5.4. 素材の種類別

13.5.5. 用途

13.5.6. 車両の種類別

13.5.7. エンドユーザー

13.6. バルト三国の電気自動車用プリント基板市場

13.6.1. 国別スナップショット

13.6.2. 種類別

13.6.3. 基板の種類別

13.6.4. 素材の種類別

13.6.5. 用途

13.6.6. 車両の種類別

13.6.7. エンドユーザー

13.7. バルカン半島の電気自動車用プリント基板市場

13.7.1. 国別スナップショット

13.7.2. 種類別

13.7.3. 基板の種類別

13.7.4. 素材の種類別

13.7.5. 用途

13.7.6. 車両の種類別

13.7.7. エンドユーザー

13.8. その他の東ヨーロッパの電気自動車用プリント基板市場

13.8.1. 国別スナップショット

13.8.2. 種類別

13.8.3. 基板の種類別

13.8.4. 素材の種類別

13.8.5. 用途

13.8.6. 車両の種類別

13.8.7. エンドユーザー

14. 東アジアの電気自動車用プリント基板市場の分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 東アジアの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年~2035年予測

14.3.1. 種類別

14.3.2. 基板の種類別

14.3.3. 素材の種類別

14.3.4. 用途

14.3.5. 車両の種類別

14.3.6. エンドユーザー

14.3.7. 国名

14.3.7.1. 中国本土

14.3.7.2. 台湾

14.3.7.3. 日本

14.3.7.4. 韓国

14.4. 中国本土の電気自動車用プリント基板市場

14.4.1. 国別スナップショット

14.4.2. 種類別

14.4.3. 基板の種類別

14.4.4. 素材の種類別

14.4.5. 用途

14.4.6. 車両の種類別

14.4.7. エンドユーザー

14.5. 台湾の電気自動車用プリント基板市場

14.5.1. 国別スナップショット

14.5.2. 種類別

14.5.3. 基板の種類別

14.5.4. 素材の種類別

14.5.5. 用途

14.5.6. 車両の種類別

14.5.7. エンドユーザー

14.6. 日本の電気自動車用プリント基板市場

14.6.1. 国別スナップショット

14.6.2. 種類別

14.6.3. 基板の種類別

14.6.4. 素材の種類別

14.6.5. 用途

14.6.6. 車両の種類別

14.6.7. エンドユーザー

14.7. 韓国の電気自動車用プリント基板市場

14.7.1. 国別スナップショット

14.7.2. 種類別

14.7.3. 基板の種類別

14.7.4. 素材の種類別

14.7.5. 用途

14.7.6. 車両の種類別

14.7.7. エンドユーザー

15. 南アジアの電気自動車用プリント基板市場の分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 南アジアの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年~2035年予測

15.3.1. 種類別

15.3.2. 基板の種類別

15.3.3. 素材の種類別

15.3.4. 用途

15.3.5. 車両の種類別

15.3.6. エンドユーザー

15.3.7. エンドユーザー

15.3.7.1. インド

15.3.7.2. インドネシア

15.3.7.3. タイ

15.3.7.4. マレーシア

15.3.7.5. ベトナム

15.3.7.6. シンガポール

15.3.7.7. オーストラリア、ニュージーランド

15.3.7.8. その他のアジア

15.4. インドの電気自動車用プリント基板市場

15.4.1. 国別スナップショット

15.4.2. 種類別

15.4.3. 基板の種類別

15.4.4. 素材の種類別

15.4.5. 用途

15.4.6. 車両の種類別

15.4.7. エンドユーザー

15.5. インドネシアの電気自動車用プリント基板市場

15.5.1. 国別スナップショット

15.5.2. 種類別

15.5.3. 基板の種類別

15.5.4. 素材の種類別

15.5.5. 用途

15.5.6. 車両の種類別

15.5.7. エンドユーザー

15.6. タイの電気自動車用プリント基板市場

15.6.1. 国別スナップショット

15.6.2. 種類別

15.6.3. 基板の種類別

15.6.4. 素材の種類別

15.6.5. 用途

15.6.6. 車両の種類別

15.6.7. エンドユーザー

15.7. マレーシアの電気自動車用プリント基板市場

15.7.1. 国別スナップショット

15.7.2. 種類別

15.7.3. 基板の種類別

15.7.4. 素材の種類別

15.7.5. 用途

15.7.6. 車両の種類別

15.7.7. エンドユーザー

15.8. ベトナムの電気自動車用プリント基板市場

15.8.1. 国別スナップショット

15.8.2. 種類別

15.8.3. 基板の種類別

15.8.4. 素材の種類別

15.8.5. 用途

15.8.6. 車両の種類別

15.8.7. エンドユーザー

15.9. シンガポールの電気自動車用プリント基板市場

15.9.1. 国別スナップショット

15.9.2. 種類別

15.9.3. 基板の種類別

15.9.4. 素材の種類別

15.9.5. 用途

15.9.6. 車両の種類別

15.9.7. エンドユーザー

15.10. オーストラリアとニュージーランドの電気自動車用プリント基板市場

15.10.1. 国別スナップショット

15.10.2. 種類別

15.10.3. 基板の種類別

15.10.4. 素材の種類別

15.10.5. 用途

15.10.6. 車両の種類別

15.10.7. エンドユーザー

15.10.8. エンドユーザー

15.11. その他の南アジア太平洋地域の電気自動車用プリント基板市場

15.11.1. 国別スナップショット

15.11.2. 種類別

15.11.3. 基板の種類別

15.11.4. 素材の種類別

15.11.5. 用途

15.11.6. 車両の種類別

15.11.7. エンドユーザー

16. 中南米の電気自動車用プリント基板市場の分析

16.1. 主要セグメント分析

16.2. 地域別スナップショット

16.3. 中南アフリカの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年~2035年予測

16.3.1. 種類別

16.3.2. 基板の種類別

16.3.3. 素材の種類別

16.3.4. 用途

16.3.5. 車両の種類別

16.3.6. エンドユーザー

16.3.7. 国名

16.3.7.1. ブラジル

16.3.7.2. アルゼンチン

16.3.7.3. その他の中南米

16.4. ブラジルの電気自動車用プリント基板市場

16.4.1. 国別スナップショット

16.4.2. 種類別

16.4.3. 基板の種類別

16.4.4. 材料の種類別

16.4.5. 用途

16.4.6. 車両の種類別

16.4.7. エンドユーザー

16.5. アルゼンチンの電気自動車用プリント基板市場

16.5.1. 国別スナップショット

16.5.2. 種類別

16.5.3. 基板の種類別

16.5.4. 素材の種類別

16.5.5. 用途

16.5.6. 車両の種類別

16.5.7. エンドユーザー

16.6. その他の中南米の電気自動車用プリント基板市場

16.6.1. 国別スナップショット

16.6.2. 種類別

16.6.3. 基板の種類別

16.6.4. 素材の種類別

16.6.5. 用途

16.6.6. 車両の種類別

16.6.7. エンドユーザー

17. 中東・アフリカの電気自動車用プリント基板市場の分析

17.1. 主要セグメント分析

17.2. 地域別スナップショット

17.3. 中東・アフリカの電気自動車用プリント基板市場規模(数量:千ユニット、金額:億米ドル)、分析、2020年〜2035年予測

17.3.1. 種類別

17.3.2. 基板の種類別

17.3.3. 素材の種類別

17.3.4. 用途

17.3.5. 車両の種類別

17.3.6. エンドユーザー

17.3.7. 国名

17.3.7.1. アラブ首長国連邦

17.3.7.2. サウジアラビア

17.3.7.3. イスラエル

17.3.7.4. トルコ

17.3.7.5. ナイジェリア

17.3.7.6. 南アフリカ

17.3.7.7. その他の中東・アフリカ

17.4. UAEの電気自動車用プリント基板市場

17.4.1. 国別スナップショット

17.4.2. 種類別

17.4.3. 基板の種類別

17.4.4. 素材の種類別

17.4.5. 用途

17.4.6. 車両の種類別

17.4.7. エンドユーザー

17.5. サウジアラビアの電気自動車用プリント基板市場

17.5.1. 国別スナップショット

17.5.2. 種類別

17.5.3. 基板の種類別

17.5.4. 素材の種類別

17.5.5. 用途

17.5.6. 車両の種類別

17.5.7. エンドユーザー

17.6. イスラエルの電気自動車用プリント基板市場

17.6.1. 国別スナップショット

17.6.2. 種類別

17.6.3. 基板の種類別

17.6.4. 素材の種類別

17.6.5. 用途

17.6.6. 車両の種類別

17.6.7. エンドユーザー

17.7. トルコの電気自動車用プリント基板市場

17.7.1. 国別スナップショット

17.7.2. 種類別

17.7.3. 基板の種類別

17.7.4. 素材の種類別

17.7.5. 用途

17.7.6. 車両の種類別

17.7.7. エンドユーザー

17.8. ナイジェリアの電気自動車用プリント基板市場

17.8.1. 国別スナップショット

17.8.2. 種類別

17.8.3. 基板の種類別

17.8.4. 素材の種類別

17.8.5. 用途

17.8.6. 車両の種類別

17.8.7. エンドユーザー

17.9. 南アフリカの電気自動車用プリント基板市場

17.9.1. 国別スナップショット

17.9.2. 種類別

17.9.3. 基板の種類別

17.9.4. 素材の種類別

17.9.5. 用途

17.9.6. 車両の種類別

17.9.7. エンドユーザー

17.10. その他の中東・アフリカの電気自動車用プリント基板市場

17.10.1. 国別スナップショット

17.10.2. 種類別

17.10.3. 基板の種類別

17.10.4. 素材の種類別

17.10.5. 用途

17.10.6. 車両の種類別

17.10.7. エンドユーザー

18. 競争環境

18.1. 市場集中度

18.2. 競争構造

18.3. 2024年、セグメント別収益貢献/サプライヤーシェア分析(%)

18.3.1. サプライヤーシェア(自動車の種類別

18.3.2. 地域別サプライヤーシェア

18.4. 企業プロフィールデータ

18.4.1. 企業の詳細/概要

18.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

18.4.3. 主要顧客および競合他社

18.4.4. 事業/産業ポートフォリオ

18.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

18.4.6. 最近の動向 – 新製品開発

18.4.7. 製品ポートフォリオ/仕様詳細

18.4.7.1. 各製品の主な仕様

18.4.7.2. 各製品の主な特徴

18.4.7.3. 製品別価格データ

19. 主要プレーヤー/企業プロフィール

19.1. ABL CIRCUITS

19.2. AT&S Austria Technologie & Systemtechnik Aktiengesellschaft I

19.3. Chin Poon Industrial Co., Ltd.

19.4. Compeq Manufacturing Co., Ltd.

19.5. HannStar Board Corporation

19.6. Kinwong Electronic Co. Ltd

19.7. LG Innotek

19.8. MEIKO ELECTRONICS Co., Ltd.

19.9. Nan Ya Printed Circuit Board Corporation

19.10. RayMing PCB

19.11. Rush PCB Ltd.

19.12. SCHWEIZER ELECTRONIC AG

19.13. Shenzhen Capel Technology Co., Ltd.

19.14. Shenzhen Fastprint Circuit Tech Co., Ltd.

19.15. TTM Technologies

19.16. Unimicron Technology Corporation

19.17. Victory Giant Technology Co., Ltd.

19.18. WUS Printed Circuit Co., Ltd.

19.19. Young Poong Group

19.20. Zhen Ding Tech. Group

19.21.その他主要プレイヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86464

- 世界のリージョナル機市場(~2032年):航空機種類別(リージョナルジェット(RJ)、ターボプロップ機、コミューター機・両用機)、座席数別(20~50席、51~80席、81~125席、126~150席)、最大離陸重量別(MTOW)、エンジン技術別、用途別、地域別

- 世界の緊急停止システム市場・予測 2025-2034

- クリーンルームフィルムとバッグのグローバル市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 世界のトリクロカルバン市場

- 世界の統合量子光学回路市場・予測 2025-2034

- トランス-2-ヘキセニルPGアセタールの世界市場

- 教育・学習アナリティクスのグローバル市場規模調査、用途別(パフォーマンス管理、カリキュラム開発・介入管理、人材獲得・定着)、コンポーネント別、展開別、エンドユーザー別、地域別予測:2022-2032年

- 世界の血圧測定装置市場(2026年~2033年):装置種類別(非スマート/従来型、スマート型)、用途別(病院、在宅医療、外来手術センター&クリニック)、地域別

- ピロニンYの世界市場

- 世界のワイヤレス心臓モニタリングシステム市場規模は2034年までに93億ドル、年平均9.8%で成長する見通し

- 電子常磁性共鳴(EPR)分光法の世界市場2025:メーカー別、地域別、タイプ・用途別

- 飼料防腐剤市場:グローバル予測2025年-2031年